史上初の大統領罷免で変われるか

ブラジル経済動向レポート(2016年8月)

PDF (569KB)

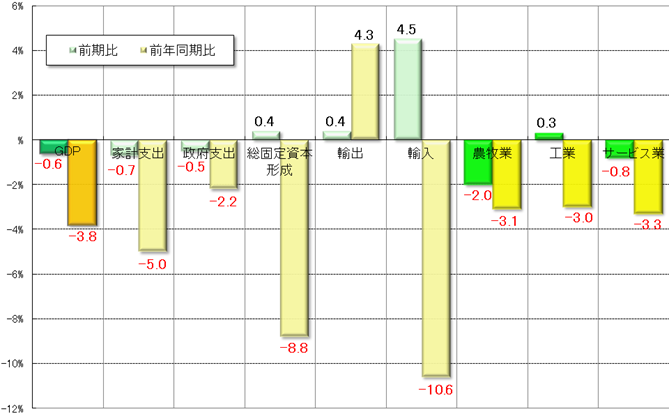

第2四半期GDP:2016年第2四半期のGDPが発表され、前期比▲0.6%、前年同期比▲3.8%、年初累計(上半期)比▲4.6%、直近4四半期比▲4.9%、総額(時価)がR$1兆5,304億で、市場の予測を下回る結果となった(グラフ1)。5月からTemer暫定大統領が政権を担い、よりリベラルな経済運営や緊縮財政などの試みを進めている。また、今月はブラジル史上初めてDilma大統領が弾劾裁判により罷免され、2003年から約13年続いた左派的な労働者党(PT)の政権が終焉を迎えた。しかし、四半期GDPは2015年第1四半期から6期連続でマイナスを記録し、景気低迷は変わらぬままである。年間GDPも20世紀半ば以降の現統計で初めて2年連続のマイナスとなる見込みであり、しかも昨年(▲3.8%)と同程度の落ち込みも予測されている。今月31日からTemerが正式に大統領となり、2018年まで政権を担当することになったが、今回の第2四半期GDPは、政権交代による期待感だけでは経済の立て直しは不可能であり、より実効性のある対策や改革が経済状況を変えるために必要なことを示していよう。

|

(出所)IBGE

(注)成長率は左軸、総額は右軸(Bは10億)。 |

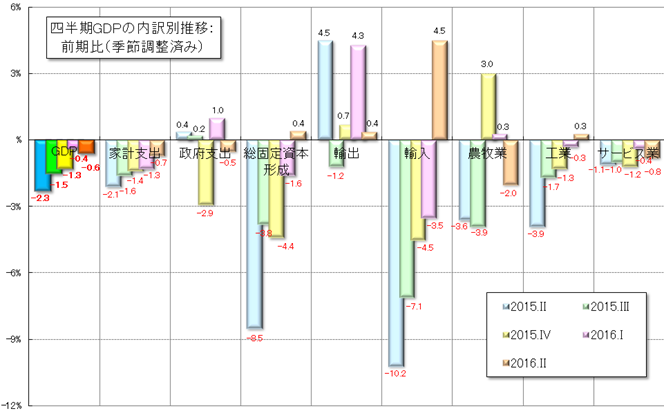

第2四半期GDPの需給に関して(グラフ2と3)需要面を見ると、前期比のマイナス幅は縮小したものの悪化した雇用状況の影響もあり、家計支出(前期比▲0.7%、前年同期比▲5.0%)の低迷が今期も続いた。また、政府が緊縮財政を進めていることから政府支出(同▲0.5%、同▲2.2%)もマイナスとなった。一方、投資を示す総固定資本形成(同+0.4%、同▲8.8%)は前期比でプラス成長となり、景気回復の兆しとも見られている。また、為替相場の影響から輸出(同+0.4%、同+4.3%)は好調であり、輸入(同+4.5%、同▲10.6%)も最近のレアル高傾向から前期比では大幅なプラスを記録した。

供給面は、農牧業(同▲2.0%、同▲3.1%)に加え、GDPの約70%を占めるようになったサービス業(同▲0.8%、同▲3.3%)でも落ち込みが顕著だった。特に、消費減退の影響を受けた商業(同▲0.8%、同▲7.4%)や情報サービス(同▲0.6%、同▲3.7%)で低調な数値となった。一方、工業(同+0.3%、同▲3.0%)では若干ながら前期比がプラス成長を記録した。建設業(同▲0.2%、同▲2.2%)は低調だったが、長きにわたりマイナス成長だった製造業(同0.0%、同▲5.4%)で前期比がゼロとなった。

|

(出所)IBGE

|

|

(出所)IBGE

|

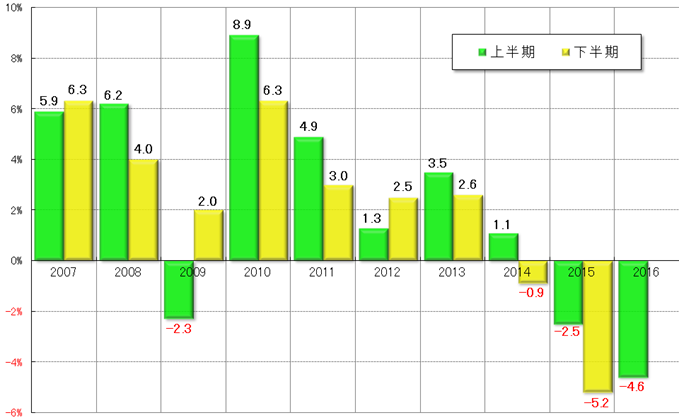

2015年上半期のGDP成長率は前年同期比▲4.6%となり、現行の統計で最低だった2015年下半期(▲5.2%)に次ぐマイナス成長となった(グラフ4)。需要面は、家計支出(同▲5.6%)と総固定資本形成(同▲13.3%)が大きく落ち込んだが、政府支出(同+1.9%)はプラス成長を記録した。また、為替相場でのドル高レアル安の影響から輸出(同+8.2%)が伸びた一方、輸入(同▲16.2%)は大幅なマイナスとなった。また供給面は、農牧業(同▲3.4%)、工業(同▲5.2%)、サービス業(同▲3.5%)ともに低迷するかたちとなった。特に工業では製造業(同▲8.0%)や鉱業(同▲7.2%)、サービス業では商業(同▲9.0%)の落ち込みが顕著であった。

|

(出所)IBGE

|

貿易収支:8月の貿易収支は、輸出額がUS$169.89億(前月比+4.0%、前年同月比▲8.3%)、輸入額がUS$128.49億(同+9.3%、同▲20.4%)で、貿易黒字額はUS$41.40億(同▲9.6%、同+73.5%)を計上した。年初からの累計は、輸出額がUS$1,235.75億(前年同期比+9.5%)、輸入額がUS$912.05億(同▲15.7%)で、貿易黒字額はUS$323.70億(同+602.0%)となった。

輸出に関しては、一次産品がUS$72.27億(1日平均額の前年同月比▲9.8%)、半製品がUS$27.01億(同+13.6%)、完成品がUS$66.22億(同+7.6%)であった。主要輸出先は、1位が中国(香港とマカオを含む)(US$30.07億、同▲9.4%)、2位が米国(US$23.89億、同0.0%)、3位がアルゼンチン(US$12,42億、同+10.6%)、4位がオランダ(US$8.35億)、5位が英国(US$5.04億)であった。輸出品目に関して、増加率では精糖(同+154.1%、US$3.08億)、貨物車(同+116.0%、US$2.32億)、航空機(同+102.3%、US$5.26億)が100%を超える伸びを記録し、減少率では大豆油(同▲40.9%、US$1.12億)が顕著だった。輸出額では(「その他」を除く)、大豆(US$15.90億、同▲27.6%)、鉄鉱石(US$12.56億、同+18.1%)、原油(US$10.69億、同▲13.8%)がUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$13.80億(1日平均額の前年同月比▲31.0%)、中間財がUS$83.73億(同▲0.5%)、耐久消費財がUS$3.89億(同▲42.1%)、非・半耐久消費財がUS$17.00億(同▲2.5%)、基礎燃料がUS$4.25億(同▲57.5%)、精製燃料がUS$5.43億(同+283.2%)であった。主要輸入元は、1位が米国(US$22.98億、同+13.0%)、2位が中国(香港とマカオを含む)(US$21.87億、同▲18.5%)、3位がドイツ(US$8.77億)、4位がアルゼンチン(US$7.97億、同▲6.3%)、5位が韓国(US$4.13億、同▲8.4%)であった。

物価:発表された7月のIPCA(広範囲消費者物価指数)は0.52%(前月比+0.17%p、前年同月比▲0.10%p)で、食料品価格が1.32%(同+0.61%p、+0.67%p)と今年2番目の高い伸びを記録した影響から、前月より上昇した。この結果、年初累計が4.96%(前月同期比▲1.87%p)、直近12カ月(年率)が8.74%(前月同期比▲0.10%p)となった。

食料品に関して、不作だったフェイジョン豆(preto:6月9.80%→7月41.59%をはじめ4種類が10%超の値上がり)やコメ(同2.00%→4.68%)といった主食に加え、牛乳(低脂肪:同10.16%→17.58%をはじめ3種類が5%超の値上がり)などの主要な品目において、価格上昇が顕著であった。非食料品では、飛行機やバスの運賃が値上がりした運輸交通分野(同▲0.53%→0.40%)や、個人消費分野(同0.35%→0.70%)などの分野で高い伸びを記録した。しかし、衣料分野(同0.32%→▲0.38%)と住宅分野(同0.63%→▲0.29%)で価格が下落したこともあり、食料品に比べ全体的に落ち着いた数値となった。

金利:政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は31日、Selicを14.25%で据え置くことを全会一致で決定した。同日に発表された第2四半期GDPも景気低迷が続いていることを示すものとなったが、7月の物価(IPCA)が前月より高い伸びだったこともあり、市場関係者の予想通りSelicは9回連続で据え置かれることになった。ただし、発表されたCopomの声明文において、インフレが低下した場合という条件付ではあるが、今後Selicを引き下げる可能性について言及された。

為替市場:8月のドル・レアル為替相場は月の前半、ドル安レアル高が進行した。その要因として、英国が政策金利を史上最低レベルに引き下げた影響や、停職中のDilma大統領の弾劾裁判に関して、上院特別委員会が最終審理を8月25日から開始することを賛成59票(大統領の罷免に必要な54票を上回る)で決定するなど進展したことが挙げられる。そして10日には、US$1=R$3.1296(買値)と今年のレアル最高値を記録した。

ただし、月の後半はドルが値を戻す展開となった。その要因として国内的には、ドル安レアル高の進行に対してTemer暫定大統領が懸念を表明するとともに、Ilan中央銀行総裁が必要な措置を講じると述べたこと、中央銀行による為替介入、Temer政権の財政緊縮策が不十分との見方がなされたことなどが挙げられる。また、FRBのYellen議長が9月以降に米国が利上げする可能性に言及するなど、海外の要素もドル買いを後押しした。しかし月末、Dilma大統領の弾劾裁判が最終段階となり、ブラジル史上初の弾劾裁判による大統領罷免という事態に至った。その影響からレアルが買われ、ドルは前月末比+0.04%と先月末とほぼ同じレベルのUS$1=R$3.2397(買値)で8月の取引を終えた。

株式市場:8月のブラジルの株式相場(Bovespa指数)は、原油の国際価格の下落や、発表された日本政府の新たな経済対策への失望感から下落して始まった。しかし、月の前半は徐々に値を上げる展開となった。その要因として、原油の国際価格の上昇、および、市場の予想を大きく下回ったもののPetrobrasの第2四半期の利益が新総裁の下で初めて黒字となり、石油関連株が買われたこと、また、英国の金利引き下げと新たな経済政策への好感や、米国の利上げが年内には行われないとの見方から、リスクテイクの動きが強まったことなどが挙げられる。ただし、ブラジルの州政府の財政赤字を連邦政府とリスケする法案に関して、Meirelles財務大臣が公務員給与の再調整を禁止すべく上限の設定を主張していたが、下院議会がTemer暫定大統領の後押しもあり、同項目を削除した法案を可決したため、連邦政府の財政が悪化するとの懸念が高まり、一時下落する場面も見られた。

月の後半、株価は17日に59,324pの今年の最高値を記録したが、その後は利益確定の売りなどから軟調に推移した。そして29日、一時停職中のDilma大統領が弾劾裁判の最後で初めて証言台に立ったが、その主張内容に目新しさはなく、否定的に捉える人も多い「golpe(de Estado)」(クーデタ)とい言葉を再び用いたこともあり、形勢の逆転には至らなかったとの見方から株価は上昇。結局、Dilma大統領はブラジル史上で初めて弾劾裁判により罷免されることが決定した。ただし、Dilmaの労働者党(PT)と正式に大統領となったTemerのブラジル民主運動党(PMDB)の間の密約により、罷免後8年間の公職追放という規定がDilmaには適用されなかったことが発覚した。このような政治的なjeitinho(便宜)ともいえるブラジルの変わらぬ風習を嫌気して、月末に株価は下落。8月の終値は57,901pと前月末比+1.03%の上昇で取引を終了した。

- 混迷した2016年の経済的一面 - ブラジル経済動向レポート 2016年12月

- 7期連続でマイナスの第3四半期GDP - ブラジル経済動向レポート 2016年11月

- 経済における久々の動き - ブラジル経済動向レポート 2016年10月

- 政治的転換点を前にして - ブラジル経済動向レポート 2016年9月

- 史上初の大統領罷免で変われるか - ブラジル経済動向レポート 2016年8月

- 不安材料の多い五輪前の明るい兆し - ブラジル経済動向レポート 2016年7月

- 英国ショックの影響 - ブラジル経済動向レポート 2016年6月

- 長期リセッションに直面する暫定政権 - ブラジル経済動向レポート 2016年5月

- 大統領弾劾に揺れるブラジル - ブラジル経済動向レポート 2016年4月

- 変化への期待によるブラジル買い - ブラジル経済動向レポート 2016年3月

- 現状を象徴する2015年GDP - ブラジル経済動向レポート 2016年2月

- 五輪Yearを迎えたThe Post-New Brazil - ブラジル経済動向レポート 2016年1月