政治的転換点を前にして

ブラジル経済動向レポート(2016年9月)

PDF (588KB)

貿易収支:9月の貿易収支は、輸出額がUS$157.90億(前月比▲7.1%、前年同月比▲2.2%)、輸入額がUS$119.87億(同▲6.7%、同▲9.2%)で、貿易黒字額はUS$38.03億(同▲8.1%、同+29.2%)を計上した。年初からの累計は、輸出額がUS$1,393.61億(前年同期比▲3.6%)、輸入額がUS$1,031.86億(同▲23.1%)で、貿易黒字額はUS$361.75億(同+253.1%)となった。

輸出に関しては、一次産品がUS$65.48億(1日平均額の前年同月比▲8.6)、半製品がUS$27.28億(同+19.8%)、完成品がUS$61.36億(同▲3.1%)であった。主要輸出先は、1位が中国(香港とマカオを含む)(US$25.07億、同▲29.6%)、2位が米国(US$20.93億、同8.3%)、3位がアルゼンチン(US$11.37億、同+4.6%)、4位がオランダ(US$6.08億)、5位がインド(US$4.75億)であった。輸出品目に関して、増加率では砂糖(同+147.0%、US$10.30億)とオレンジ・ジュース(同+99.2%、US$1.05億)が100%前後の伸びを記録し、減少率では大豆(同▲57.6%、US$6.07億)とタバコ葉(同▲50.2%、US$1.59億)が50%以上の減少と顕著だった。輸出額では(「その他」を除く)、鉄鉱石(US$14.20億、同+12.2%)、原油(US$11.02億、同+39.8%)、前述の砂糖がUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$12.24億(1日平均額の前年同月比▲28.3%)、中間財がUS$77.67億(同▲2.3%)、耐久消費財がUS$3.876億(同▲25.1%)、非・半耐久消費財がUS$15.18億(同▲5.4%)、基礎燃料がUS$5.57億(同▲46.6%)、精製燃料がUS$5.33億(同+38.2%)であった。主要輸入元は、1位が米国(US$22.13億、同+9.7%)、2位が中国(香港とマカオを含む)(US$20.86億、同▲20.0%)、3位がアルゼンチン(US$7.86億、同+5.0%)、4位がドイツ(US$7.23億)、5位が韓国(US$3.68億、同▲12.9%)であった。

物価:発表された8月のIPCA(広範囲消費者物価指数)は0.44%(前月比▲0.08%p、前年同月比+0.22%p)で、前月に1%超を記録した食料品価格が0.30%(同▲1.02%p、+0.31%p)と大幅に低下した影響から、比較的低い数値となった。ただし、年初累計が5.42%(前月同期比▲1.64%p)、また、2カ月連続で前月比が低下していた直近12ヶ月(年率)は8.97%(前月同期比+0.23%p)と5月以来のプラスに転じた。

食料品に関して、フェイジョン豆(fradinho:7月14.72%→8月11.27%)とコンデンスミルク(同9.87%→10.23%)が10%以上も値上がりするなど、一部の品目では依然として上昇傾向が続いた。しかし、タマネギ(同▲28.37%→▲18.46%)、青菜野菜(同▲5.65%→▲8.81%)、ジャガイモ(同▲20.00%→▲8.00%)など7品目で5%超のマイナスを記録し、全体的に落ち着いた数値となった。非食料品では、通信分野(同0.02%→▲0.02%)が値下がりしたものの、学期の後期が始まった教育分野(同0.04%→0.99%)や、リオデジャネイロ五輪でホテル宿泊費が高騰した影響を受けた個人消費分野(同0.70%→0.96%)など、多くの分野で前月より高い伸びを記録した。

金利:9月は政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は開催されず。次回のCopomは10月18日と19日に開催予定。

為替市場:9月のドル・レアル為替相場は(グラフ1)主に月の前半、米国の金融政策がひとつのポイントとなった。米国のFRB理事などが金利引き上げをめぐり肯定または否定的な見解を示すと、その影響を受けドルは上下したが、利上げの見送りが決定されると月の後半はドル安要因となった。また、原油の国際価格もポイントとなり、原油の値下がりによりレアルなどの新興国通貨が売られる場面も合った。しかし月の後半、市場関係者の予想に反してOPECが原油の減産で合意したことが影響し、レアルなどの資源国通貨を買う動きが強まった。

ブラジルでは10月はじめの日曜日、市長と市議会議員を選ぶ統一地方選挙が行われるが、今年は大統領弾劾やペトロブラス汚職事件をめぐり連邦レベルで政権が交代したことから、今回の選挙はブラジル政治にとって転換点になるとの見方が強まった。このような状況のなか、汚職疑惑をめぐるLula元大統領が起訴されたり、Temer政権が議会での基盤を強化したりするなど、国内の政治的要素も加わり、月の後半はレアルが買われる展開となった。ドル・レアル相場は、ドイツ銀行が経営不振に陥っているとの報が流れ一時ドル高に振れる場面も見られたが、前月末比でドルの+0.18%となるUS$1=R$3.2456(買値)で9月の取引を終えた。

なお、統一地方選挙はサンパウロ市などの主要都市において、連邦政府で政権与党だった左派的な労働者党(PT)が勢力を後退させる一方、経済界からの支持がより強いブラジル社会民主党(PSDB)など、より中道や右派的な政党が多く当選する結果となった。

|

(出所)ブラジル中央銀行

|

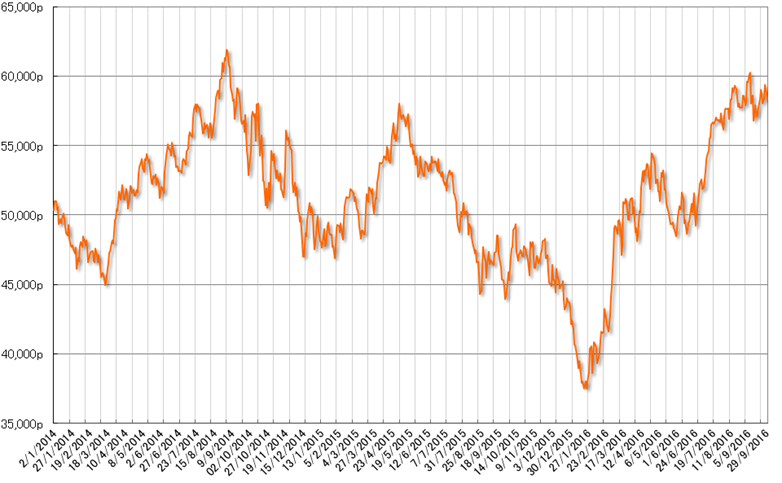

株式市場:9月のブラジルの株式相場(Bovespa指数)は月のはじめ(グラフ2)、米国の金利がしばらくは据え置かれるとの見方から2年ぶりとなる60,000pを突破し、8日には今年の最高値となる60,232pを記録した。しかし、原油の国際価格の下落、米国の早期利上げ観測の再燃、世界経済の先行きに対する悲観的な見方などから、株価は下落に転じた。

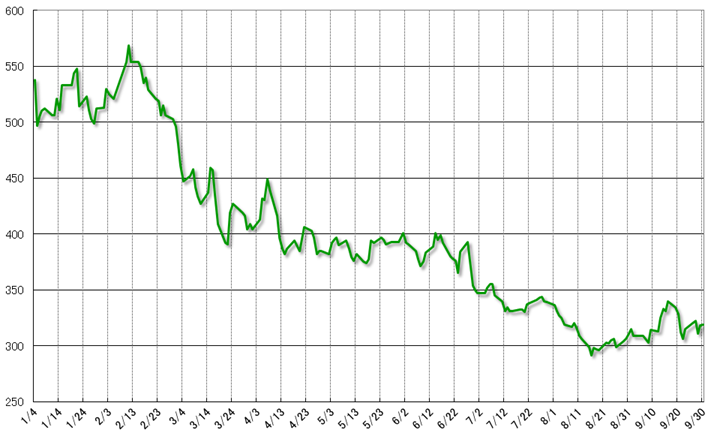

その後、月の半ば以降は概ね値を上げる展開となった。その要因としては、Lula元大統領がPetrobras汚職事件に関して連邦検察庁から正式に起訴されたことや、下院議員の主流派がTemer大統領の政権運営への支持を表明したことが挙げられる。それらに加え、10月はじめにブラジルでは市長と市議会議員を選ぶ統一地方選挙が予定されており、それが国民の不信感が高まっている政治にとって転換点になるとの期待感があった点も考えられよう。このような傾向はカントリー・リスクにも現れており、選挙が近くなった月の半ば以降に同数値は低下した(グラフ3)。

また、Petrorasが発表した2017年から5年間の経営計画において、投資額を前期比▲25%のUS$741億に減額したことや、9月前半の物価指数(IPCA-15)がインフレの低下傾向を示すものだったことも好感された。さらに、日本の追加緩和策の維持や米国の利上げ見送りの決定も株価の押し上げ要因となり、さらに、OPECが原油減産で合意したことがPetrobrasをはじめとするコモディティ関連株の上昇につながった。月末、ドイツ銀行の経営不安説やOPECの原油減産合意への懐疑的な見方が強まり株価は若干値を下げたが、9月の終値は58,367pと前月末比+0.80%の上昇で取引を終了した。

|

(出所)サンパウロ株式市場

|

|

(出所)J.P.Morgan

|

- 混迷した2016年の経済的一面 - ブラジル経済動向レポート 2016年12月

- 7期連続でマイナスの第3四半期GDP - ブラジル経済動向レポート 2016年11月

- 経済における久々の動き - ブラジル経済動向レポート 2016年10月

- 政治的転換点を前にして - ブラジル経済動向レポート 2016年9月

- 史上初の大統領罷免で変われるか - ブラジル経済動向レポート 2016年8月

- 不安材料の多い五輪前の明るい兆し - ブラジル経済動向レポート 2016年7月

- 英国ショックの影響 - ブラジル経済動向レポート 2016年6月

- 長期リセッションに直面する暫定政権 - ブラジル経済動向レポート 2016年5月

- 大統領弾劾に揺れるブラジル - ブラジル経済動向レポート 2016年4月

- 変化への期待によるブラジル買い - ブラジル経済動向レポート 2016年3月

- 現状を象徴する2015年GDP - ブラジル経済動向レポート 2016年2月

- 五輪Yearを迎えたThe Post-New Brazil - ブラジル経済動向レポート 2016年1月