長期リセッションに直面する暫定政権

ブラジル経済動向レポート(2016年5月)

PDF (538KB)

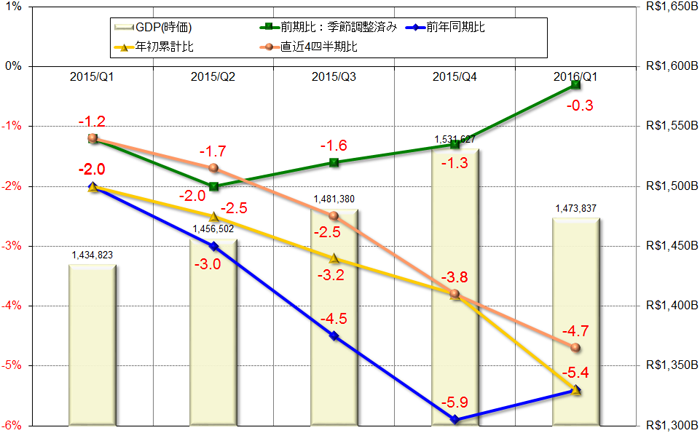

第1四半期GDP:2016年第1四半期のGDPが6月1日に発表され、前期比▲0.3%、前年同期比▲5.4%、直近4四半期比▲4.7%で、実額(時価)はR$1兆4,738億であった(グラフ1)。この数値は、▲1%弱に達するとみていた市場の予想ほど悪くはなかったものの、四半期GDPは前期比で5期連続のマイナス(+0.1%だった2015年第4四半期の前も2期連続でマイナス)を記録し、長期のリセッション状態が続いていることを示すものとなった。また前年同期比に関しては、2015年第2四半期から8期連続でのマイナス成長となった。2016年通年でのGDP見通しに関して、政府は20日にそれまでの▲3.05%から▲3.80%へと大幅に下方修正した(ただし、2016年のインフレ率については7.44%から7.00%へと上方修正)。また、今回の予想ほど悪くない第1四半期GDPの発表を受け、市場関係者の間ではそれまで▲4%台ともしていた予測を▲3%台へ修正する動きが見られた。ただし、今年もマイナス成長になることはほぼ確実で、そうなった場合、現在の統計開始以来GDPは初めて2年連続でのマイナスを記録することになる。

|

(出所)IBGE

|

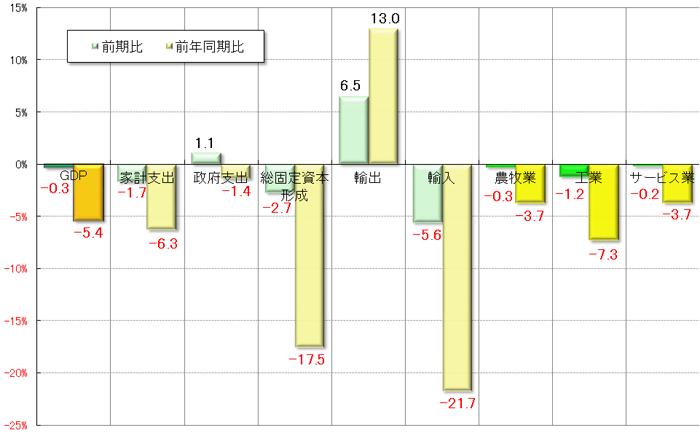

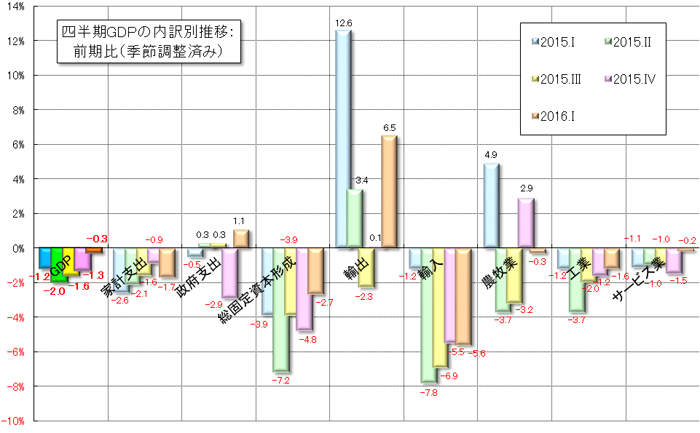

第1四半期GDPの需要面を見ると(グラフ2と3)、長期リセッションのなかでの物価も高止まり傾向にあるため、家計支出(前期比▲1.7%、前年同期比▲6.3%)が低調であった。第1四半期を担当したDilma政権の下で、財政支出の削減が試みられたが政府支出(同+1.1%、同▲1.4%)は前期比ではプラスとなった。投資である総固定資本形成(同▲2.7%、同▲17.5%)は若干の改善が見られたが依然マイナスであり、リセッションが長期化する可能性を示すものとなった。貿易に関しては、為替でのドル高レアル安傾向の影響から輸出(同+6.5%、同+13.0%)は好調だったが、輸入(同▲5.6%、同▲21.7%)は今期も大幅なマイナスを記録した。

一方の供給面では、長期リセッションのなかで唯一好調だといわれていた農牧業(同▲0.3%、同▲3.7%)が、いくつかの主要農産物の収穫期であったがマイナス成長となった。工業(同▲1.2%、同▲7.3%)に関しては、国内需要をメインとする建設業(同▲1.0%、同▲6.2%)や製造業(同▲0.3%、同▲10.5%)に加え、輸出が主な鉱業(同▲1.1%、同▲9.6%)でもマイナスを記録した。また、サービス業(同▲0.2%、同▲3.7%)は前期比でのマイナス幅は縮小したが、国内需要の停滞から商業(同▲1.0%、同▲10.7%)の落ち込みが顕著だった。

|

(出所)IBGE

|

|

(出所)IBGE

|

貿易収支:5月の貿易収支は、輸出額がUS$175.71億(前月比+14.3%、前年同月比4.8%)、輸入額がUS$111.34億(同+5.9%、同▲20.5%)であった。最近の為替におけるドル高レアル安傾向や国内需要の停滞による輸入の伸び悩みから、貿易黒字はUS$64.37億(同+32.4%、同+133.3%)と過去最高額を記録した。また年初からの累計は、輸出額がUS$559.48億(前年同期比▲25.1%)、輸入額がUS$426.99億(同▲44.5%)で、貿易黒字はUS$196.81億(同+955.3%)であった。

輸出に関しては、一次産品がUS$82.99億(1日平均額の前年同月比▲8.0%)、半製品がUS$22.78億(同+9.0%)、完成品がUS$66.43億(同+8.9%)であった。主要輸出先は、1位が中国(US$44.17億、同+2.5%)、2位が米国(US$19.12億、同▲3.6%)、3位がアルゼンチン(US$12.05億、同+2.6%)、4位がスイス(US$8.66億)、5位がオランダ(US$8.60億)だった。輸出品目に関して、増加率では石油採掘プラットフォーム(同+3109.2%、US$8.07億)が突出して大きく、減少率では燃料油(同▲51.3%、US$0.88億)が50%を超え顕著だった。輸出額では(「その他」を除く)、大豆(US$36.00億、同▲5.1%)と鉄鋼石(US$13.42億、同+37.3%)の一次産品がUS$10億超を計上した。

一方の輸入は、資本財がUS$14.20億(1日平均額の前年同月比▲27.1%)、原料・中間財がUS$70.47億(同▲19.2%)、耐久消費財がUS$3.86億(同▲40.2%)、非・半耐久消費財がUS$12.83億(同▲20.9%)、基礎燃料がUS$5.09億(同▲52.4%)、精製燃料がUS$4.75億(同▲31.8%)であった。主要輸入元は、1位が米国(US$20.03億、同▲14.3%)、2位が中国(US$18.92億、同▲22.3%)、3位がドイツ(US$8.42億)、4位がアルゼンチン(US$7.21億、同▲21.4%)、5位が韓国(US$3.62億)だった。

物価:発表された4月のIPCA(広範囲消費者物価指数)は0.61%(前月比+0.18%p、前年同月比▲0.10%p)で、前月より若干上昇した。食料品価格は前月より低下したものの1.09%(同▲0.15%p、+0.12%p)と依然1%を上回る上昇率を記録した。年初累計は3.25%(前月同期比▲1.31%p)、直近12カ月(年率)は9.28%(同▲0.11%p)で、両者とも高い数値ではあるが、物価の高騰した昨年の同時期よりは伸びが低下した。

食料品に関しては、10%以上を記録したジャガイモ(3月3.47%→4月13.13%)に加え、アサイー(同13.64%→9.22%)やバター(同14.00%→6.42%)など、多くの品目で依然高い伸びとなった。また非食料品では、住宅分野(同▲0.64%→▲0.38%)が前月に続きマイナスを記録するなど、多くの分野では落ち着いた数値となった。しかし、医薬品の価格調整が行われた影響で健康・個人ケア分野(同0.78%→2.33%)が2%超も上昇し、前月マイナスだった通信分野(同▲1.65%→1.47%)も大幅なプラスに転じるなど、一部の分野における価格上昇が顕著だった。

金利:5月は政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は開催されず。次回のCopomは6月7日と8日に開催予定。

為替市場:5月のドル・レアル為替相場は、比較的狭いレンジでの取引となった。先月に進行したドル安レアル高に対して中央銀行が為替介入したため、ドル上昇で始まったが、6日に上院特別委員会がDilma大統領の弾劾裁判を開廷する決定を下したため、政権交代への期待からレアル高となった。その後、Dilma大統領の弾劾審議を巡る手続きが無効になる可能性が突如出たことでレアル安に振れたが、上院本会議での採決によりDilma大統領が一時停職に追い込まれるとの見方が強まり、再びレアル高となった。

月の半ば、米国の金融当局が6月にも利上げを行う可能性に言及した影響を受け、ドル高傾向が強まった。また、ブラジルでは12日から13日にかけ上院本会議で採決が行われ、Dilma大統領に代わり副大統領だったTemerが暫定的に大統領となることが決定した。しかし新政権が発足した直後、経済チームの重要ポストである予算企画大臣(Temer暫定大統領と同じ政党PMDB所属)が、ペトロブラス汚職捜査の進展を阻止する工作やTemer政権で汚職隠しの密約を行った疑惑で辞任に追い込まれることとなった。Temer暫定政権には汚職疑惑のある要人が他にもおり、月末には汚職対策の担当大臣が類似した容疑で辞任に追い込まれ、これらがレアル売りの要因となった。その結果、月末は前月末比+4.18%のドル高レアル安となるUS$1=R$3.5951(売値)で5月の取引を終えた。

株式市場:5月のブラジルの株式相場(Bovespa指数)は、主に暫定的な政権交代や汚職をめぐる国内政治の影響から、緩やかに値を下げる展開となった。月のはじめ、Dilma大統領の弾劾手続きを進めてきたCunha下院議長が、不正な政治操作や汚職を理由に最高裁の判断で停職に追い込まれた。このことを受け、市場ではDilma大統領の弾劾審議にネガティヴな影響が出るとの見方から、株価は下落。また、停職となったCunhaに代わった暫定下院議長が、突如Dilma大統領の弾劾手続きの無効を訴えたため、政治に対する不信感が高まった。結局、同日に上院議長がこの主張を却下し、上院での弾劾採決は予定通り行われることになったが、政治をめぐる茶番劇を嫌気して株価はさらに下落した。

月の半ば、上院本会議での弾劾採決への期待から株価は上昇に転じたが、発表された米国の経済指標が予想を上回り、金利が引き上げられるとの思惑から再び値を下げた。月末に向け、以前から懸念されていたTemer暫定政権の閣僚をめぐる汚職疑惑が連続して明るみに出たため、カントリー・リスクが上昇する一方、株価は軟調に推移した。この結果、5月の終値は前月末比▲10.09%もの48,472pまで値を下げ取引を終了した。

- 混迷した2016年の経済的一面 - ブラジル経済動向レポート 2016年12月

- 7期連続でマイナスの第3四半期GDP - ブラジル経済動向レポート 2016年11月

- 経済における久々の動き - ブラジル経済動向レポート 2016年10月

- 政治的転換点を前にして - ブラジル経済動向レポート 2016年9月

- 史上初の大統領罷免で変われるか - ブラジル経済動向レポート 2016年8月

- 不安材料の多い五輪前の明るい兆し - ブラジル経済動向レポート 2016年7月

- 英国ショックの影響 - ブラジル経済動向レポート 2016年6月

- 長期リセッションに直面する暫定政権 - ブラジル経済動向レポート 2016年5月

- 大統領弾劾に揺れるブラジル - ブラジル経済動向レポート 2016年4月

- 変化への期待によるブラジル買い - ブラジル経済動向レポート 2016年3月

- 現状を象徴する2015年GDP - ブラジル経済動向レポート 2016年2月

- 五輪Yearを迎えたThe Post-New Brazil - ブラジル経済動向レポート 2016年1月