現状を象徴する2015年GDP

ブラジル経済動向レポート(2016年2月)

PDF (730KB)

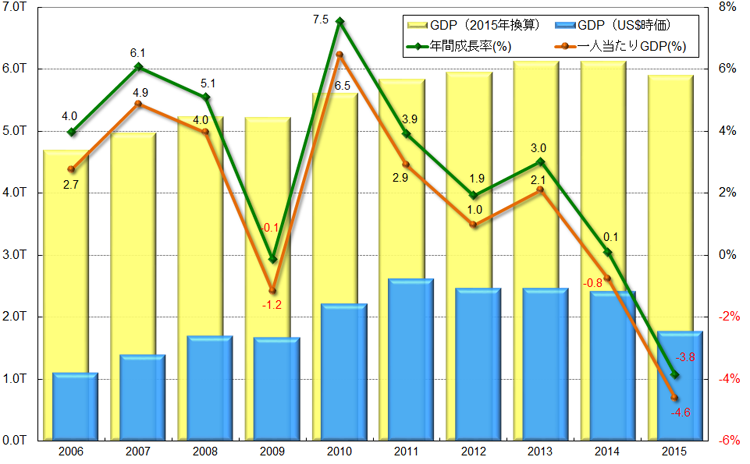

2015年GDP:2015年の年間と第4四半期のGDPが発表され、年間(2015年換算)はR$5兆9,043.3億(▲3.8%)で、1996年に現行の算出方法が採用されて以降で最大のマイナス成長を記録し、経済状況が深刻化した現状を象徴するものとなった(グラフ1)。またドル換算(時価)でも、為替相場のドル高レアル安の影響によりUS$1兆7,763.8億(▲26.5%)と大幅に減少した。また、1人当たりGDPはR$28.876(▲4.6%)で、ドル換算(同:概算)ではUS$8,688(▲27.1%)となり、2009年(US$8,642)以来の1万ドル未満の数値となった。

2014年GDPの成長率は発表直前の算出方法の変更もあり何とかプラス成長(0.1%)を記録したが、2015年GDPの結果を受け、市場関係者より概して高い数値を発表する政府でさえ、今年のGDP成長率の予測を2月後半に▲1.9%から▲2.9%へと下方修正し、2年連続でのマイナスになる見通しを示している。今回の非常に悪いGDPの結果から、一時後退していたDilma大統領に対する弾劾裁判や退陣要求が強まる可能性がある。また、Dilma大統領の後ろ盾であるLula前大統領や与党労働者党をめぐる汚職疑惑に関しても、捜査が進展したことでその関与が明らかになってきており、Dilma政権をめぐる状況はさらに厳しくなると考えられる。

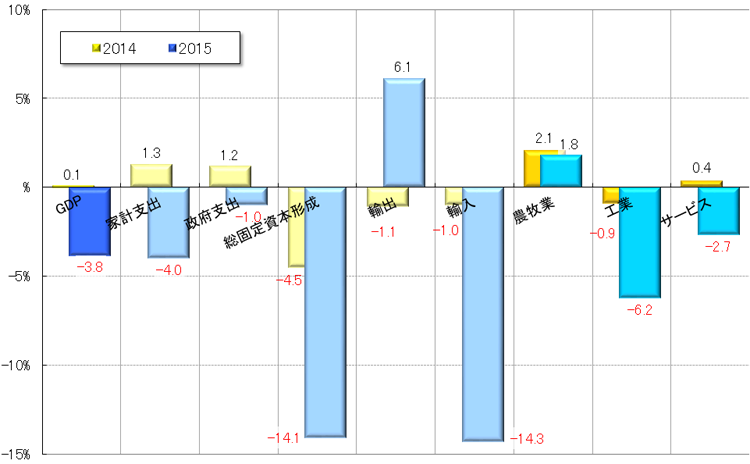

なお、2015年GDPの需給部門のなかで(グラフ2)、需要面で設備投資(総固定資本形成)の落ち込み、為替相場の影響による輸出と輸入の対照的な結果、供給サイドの商業(▲8.9%)と関連した家計支出のマイナスが顕著であった。また供給面では、アグリビジネスをベースとする農業や、工業部門の鉱業(4.9%)は好調だったものの、製造業(▲9.7%)や建設業(▲7.6%)が大幅なマイナスを記録しており、コモディティに依存するブラジルの経済構造の現状を象徴するものとなった。

|

(出所)IBGE

|

|

(出所)IBGE

|

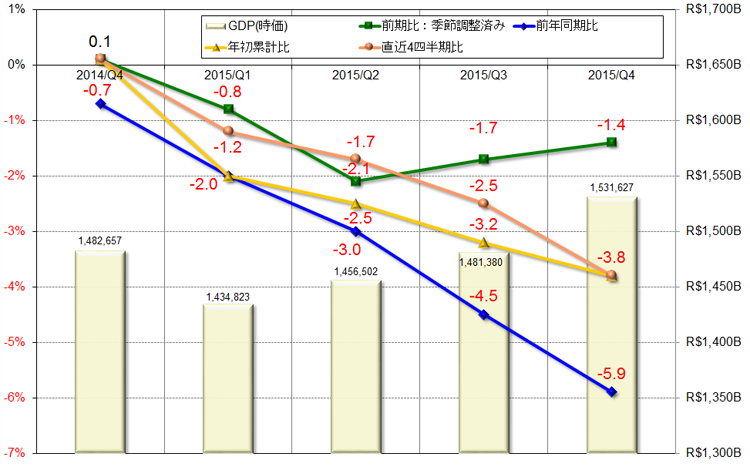

2015年の第4四半期GDP(前期比▲1.4%、前年同期比▲5.9%)も、現行の算出方法となった1996年以降で最悪を記録した。また、4期連続でマイナス成長となった前期比は、ブラジル経済が長期のリセッションに陥っている現状を象徴するものとなった(グラフ3)。

|

(出所)IBGE

|

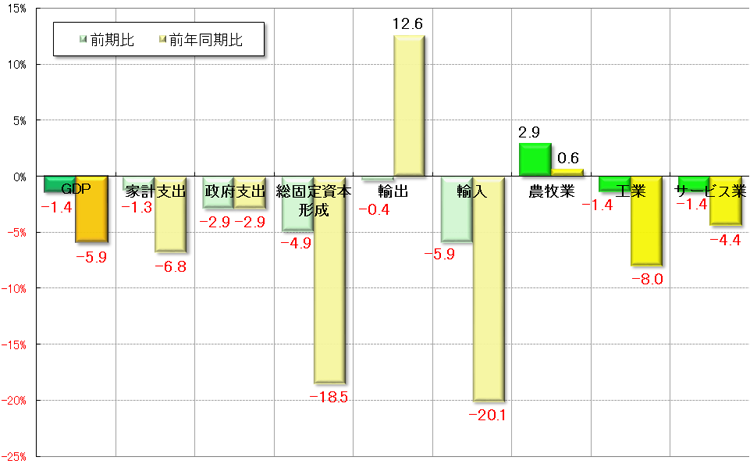

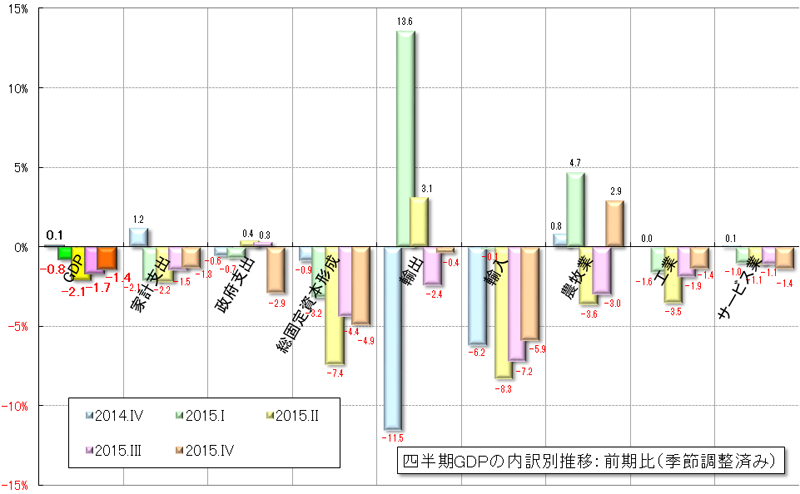

第4四半期の需給部門の概要(グラフ4)および前期比の推移(グラフ5)では、サトウキビなどの収穫期に当たった農牧業が唯一、前期比および前年同期比でプラス成長となったことに加え、為替相場の影響を受けた輸出が前年同期比で大きな伸びを記録した。しかし、そのほかの部門は全てマイナス成長となった。特に、原油をはじめコモディティの国際価格が下落した影響もあり、2015年の年間では相対的に好調だった鉱業(前期比▲6.6%、前年同期比▲4.1%)が、直近の四半期では後退している点が懸念される。また、商業(同▲2.6%、▲12.4%)や製造業(同▲2.5%、同▲12.0%)の落ち込みも大きく、これらは景気低迷の長期化や経済構造の改革の必要性を示しているといえよう。

|

(出所)IBGE

|

|

(出所)IBGE

|

貿易収支:2月の貿易収支は、輸出額がUS$133.48億(前月比+18.7%、前年同月比+10.4%)、輸入額がUS$103.05億(同▲0.2%、同▲31.0%)であった。この結果、貿易収支はUS$30.43億(同+229.7%、同+207.1%)となり、為替相場のドル高レアル安の影響で貿易黒字額が2月として過去27年で最大を計上した。年初からの累計は、輸出額がUS$245.94億(前年同期比▲4.7%)、輸入額がUS$206.28億(同▲35.1%)で、貿易収支はUS$39.65億(同+166.0%)の黒字となった。

輸出に関しては、一次産品がUS$52.45億(1日平均額の前年同月比▲0.5%)、半製品がUS$22.83億(同+14.0%)、完成品がUS$55.43億(同+7.9%)であった。主要輸出先は、1位が中国(香港とマカオを含む)(US$20.21億、同+10.5%)、2位が米国(US$17.57億、同▲7.1%)、3位がアルゼンチン(US$10.74億、同+5.1%)、4位がオランダ(US$8.04億)、5位が日本(US$4.13億、同+11.6%)であった。輸出品目に関して、増加率ではフレキシブル鉄鋼管(同+531.1%、US$1.51億)、トウモロコシ(同+309.5%、US$8.92億)、エタノール(同+244.8%、US$1.51億)、砂糖(同+121.6%、US$6.58億)が3桁の伸びを記録し、減少率では鉄鉱石(同▲48.8%、US$6.86億)、鋳造鉄(同▲46.3%、US$0.31億)、アルミニウム(同▲41.9%、US$0.47億)が顕著だった。輸出額では(「その他」を除く)、トウモロコシや鉄鉱石(前述)、大豆(US$7.15億、同+95.8%)などの一次産品、および、半製品である砂糖(前述)が大きかった。

一方の輸入は、資本財がUS$11.95億(1日平均額の前年同月比▲33.3%)、中間財がUS$60.27億(同▲32.5%)、耐久消費財がUS$3.01億(同▲52.2%)、非・半耐久消費財がUS$15.45億(同▲8.7%)、基礎燃料がUS$7.29億(同▲58.3%)、精製燃料がUS$5.05億(同▲48.0%)であった。主要輸入元は、1位が中国(香港とマカオを含む)(US$17.50億、同▲41.7%)、2位が米国(US$16.77億、同▲21.3%)、3位がドイツ(US$6.16億)、4位がアルゼンチン(US$6.17億、同▲28.2%)、5位が韓国(US$3.38億、同▲39.3%)であった。

物価:発表された1月のIPCA(広範囲消費者物価指数)は1.27%(前月比+0.31%p、前年同月比+0.03%p)で、2003年2月(1.57%)以降で最も高く、専門家の予想を大きく上回った。食料品価格が2.28%(同+0.78%p、+0.80%p)と、2002年12月(3.91%)に次ぐ高さとなったことが影響した。

食料品に関しては、ニンジン(12月5.88%→1月32.64%)、トマト(同11.45%→27.27%)、タマネギ(同13.71%→22.05%)、ジャガイモ(同3.46%→14.78%)、ニンニク(同4.73%→10.81%)が10%を超える伸びを記録したことをはじめ、多くの品目で価格が上昇した。一方の非食料品では、年末シーズンが終了した衣料分野(同1.15%→▲0.24%)がマイナスを記録したが、公共交通機関やタクシーの運賃値上げ、燃料価格の上昇の影響を受けた運輸交通分野(同1.36%→1.77%)、および、タバコなどが値上がりした個人消費分野(同1.36%→1.77%)が1%超の高い伸びとなった。また、健康・個人ケア分野(同0.70→0.81%)や住宅分野(同0.49%→0.81%)でも高い伸びとなった。

金利:政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は、2月には開催されなかった。しかし3月1日と2日に開催され、Selicを14.25%で据え置くことを決定した。前回と同様に今回の決定も全会一致ではなく、8人のCopom委員のうち2人は0.50%pの利上げを主張した。Selicの据え置きは5回連続で、前回はCopom前に政府が関係者に圧力をかけたとして市場ではネガティヴに捉えられた。今回、表立った政府の政治的な介入は見られなかったものの、高まるインフレ懸念より景気回復を優先する中央銀行の姿勢は、緊縮財政を優先するLevyの後任として就任したBarbosa財務大臣や、与党労働者党が主張する成長重視の考えと一致するものである。

為替市場:2月のドル・レアル為替相場は、月のはじめの4日にUS$1=R$3.8646と今年のレアル最高値を記録したが、その後はほぼ横ばいの展開となった。レアル高に振れた要因としては、ブラジルの政府金融機関である社会経済開発銀行(BNDES)がドル売りの為替介入を行っているとの噂が流れたことや、コモディティ価格の回復により資源国通貨であるレアルが買われたことが挙げられる。

月の半ばになると、Dilma大統領は発表を予定していた予算削減を3月まで見送ることを決定。市場は敏感に反応するとともに原油安になったこともあり、株価とレアルの同時安となった。原油の国際価格が値上がりするとレアルが上昇する場面も見られたが、S&Pがブラジルの信用格付けをBB+からBBへ引き下げることを決定し、過去10年で上昇した信用格付けが元のレベルに戻ってしまったためレアルは売られた。その後、ペトロブラス汚職事件に関して、不正資金をDilma大統領が再選された選挙戦で流用したとして、与党労働者党のマーケティング担当者が逮捕されたことがレアル高の要素になった一方、米国の第4四半期GDPが上方修正されたというドル高要素もあり、為替相場はUS$1=R$4を挟んで推移した。そして月末は、前月末比▲1.56%ものドル安レアル高となるUS$1=R$3.9796(売値)で2月の取引を終えた。

株式市場:2月のブラジルの株式相場(Bovespa指数)は月のはじめ、産油諸国による原油の協調減産が困難になり世界の株価が下落したことで、コモディティ関連株が売られ値を下げて始まった。しかしその後、月の半ばまで横ばいで推移し後半には徐々に値を上げる展開となった。

月の前半、コモディティの国際価格が上昇したため続落していた関連株を買う動きが活発化した一方、1月の物価(IPCA)が1.27%と2003年以降で最も高く、専門家の予想を大きく上回ったことが、株価の下落要素となった。また、Dilma大統領が予定していた予算削減の発表を先送りすることを決定したため、市場は敏感に反応し株価とレアルの同時安となった。さらに、日本銀行が採用したマイナス金利の影響もあり、金融機関の業績悪化懸念から世界同時株安となった。

ただし、再び引き下げられたブラジルの信用格付けのインパクトは、原油の国際価格が値上がりで限定的に止まり、ペトロブラス汚職事件の捜査に進展が見られたため、22日には今年の最高値となる43,235pを記録した。その後、原油価格の下落や、Moody’sがブラジルの信用格付けを2つ引き下げ見通しもネガティヴで維持したことで、主要格付け3社全てがブラジルを「投機的」とした影響もあり、株価は下落に転じた。しかし、中国政府が預金準備率を引き下げたことや、コモディティ価格が上昇したことを好感して値上がりし、月末の終値は42,794pで前月末比+5.91%の上昇となった。

- 混迷した2016年の経済的一面 - ブラジル経済動向レポート 2016年12月

- 7期連続でマイナスの第3四半期GDP - ブラジル経済動向レポート 2016年11月

- 経済における久々の動き - ブラジル経済動向レポート 2016年10月

- 政治的転換点を前にして - ブラジル経済動向レポート 2016年9月

- 史上初の大統領罷免で変われるか - ブラジル経済動向レポート 2016年8月

- 不安材料の多い五輪前の明るい兆し - ブラジル経済動向レポート 2016年7月

- 英国ショックの影響 - ブラジル経済動向レポート 2016年6月

- 長期リセッションに直面する暫定政権 - ブラジル経済動向レポート 2016年5月

- 大統領弾劾に揺れるブラジル - ブラジル経済動向レポート 2016年4月

- 変化への期待によるブラジル買い - ブラジル経済動向レポート 2016年3月

- 現状を象徴する2015年GDP - ブラジル経済動向レポート 2016年2月

- 五輪Yearを迎えたThe Post-New Brazil - ブラジル経済動向レポート 2016年1月