通貨レアル史上初の水準

ブラジル経済動向レポート(2015年9月)

PDF (571KB)

貿易収支:9月の貿易収支は、輸出額がUS$161.48億(前月比+4.3%、前年同月比▲17.7%)、輸入額がUS$132.04億(同+3.2%、同▲35.8%)で、為替相場が史上最もレアル安な水準という輸出に有利な状況もあり、貿易収支はUS$29.44億(同+9.5%、同+413.2%)と6カ月連続の黒字を記録した。この結果、年初からの累計は、輸出額がUS$1,444.95億(前年同期比▲16.8%)、輸入額がUS$1,342.49億(同▲23.0%)で、貿易収支はUS$102.46億(同+1,572.1%)の黒字であった。

輸出に関しては、一次産品がUS$71.63億(1日平均額の前月比▲2.1%)、半製品がUS$22.77億(同+4.9%)、完成品がUS$63.30億(同+12.6%)であった。主要輸出先は、1位が中国(US$34.07億、同+16.8%)、2位が米国(US$19.42億、同▲11.8%)、3位がアルゼンチン(US$10.88億、同+6.1%)、4位がオランダ(US$8.27億)、5位が日本(US$3.89億)だった。輸出品目を前年同月比(1日平均額)で見ると、増加率では銅カソード(+98.9%、US$0.79億)や大豆油(+94.7%、US$0.99億)、減少率では鉄鉱石(▲40.4%、US$12.66億)や原油(▲37.8%、US$7.88億)が顕著であった。また輸出額では(「その他」を除く)、大豆(US$14.30億、同+11.2%)と前述の鉄鉱石の一次産品2品目のみがUS$10億を超える取引高を計上した。

一方の輸入は、資本財がUS$28.15億(1日平均額の前月比▲4.0%)、原料・中間財がUS$64.69億(同+2.7%)、非耐久消費財がUS$12.93億(同+1.1%)、耐久消費財がUS$11.95億(同▲3.6%)、原油・燃料がUS$14.32億(同+37.2%)であった。主要輸入元は、1位が中国(US$25.56億、同+6.5%)、2位が米国(US$20.47億、同+8.7%)、3位がドイツ(US$8.02億)、4位がアルゼンチン(US$7.51億、同▲3.3%)、5位がナイジェリア(US$5.10億)だった。輸入品目を前年同月比(1日平均額)で見ると、主な品目で増加したものはなく、減少率では原油(同▲63.0%、US$5.88億)やその他の燃料(同▲61.0%、US$8.44億)が顕著だった。また輸入額では、原料・中間財である化学薬品(US$18.46億、同▲24.0%)と農業用原料(US$10.48億、同▲10.9%)の2品目のみがUS$10億を超える取引高を記録した。

物価:発表された9月のIPCA(広範囲消費者物価指数)は0.22%(前月比▲0.40%p、前年同月比▲0.03%p)で、食料品価格が▲0.01%(同▲0.66%p、+0.14%p)とマイナスとなった影響もあり、前月より低い数値となった。しかし、年初累計は7.06%(前月同期比+3.04%p)と政府目標の上限である6.5%を上回り、直近12カ月(年率)も9.53%(前月同期比▲0.03%p)と依然高い伸びを記録した。

食料品に関しては、マンジオッカ芋粉(8月0.35%→9月4.40%)のように大幅上昇したものもあったが、ジャガイモ(同0.36%→▲14.75%)とトマト(同▲10.77%→▲12.88%)が2桁のマイナスを記録したほか、タマネギ(同2.85%→▲8.28%)など一部の野菜に加え、主食であるフェイジョン豆の値下がりが顕著であった。非食料品では、航空券が▲24.90%も値下がりした影響から運輸交通分野(同0.15%→▲0.27%)がマイナスとなり、家財分野(同0.86%→0.37%)も落ち着いた数値となった。同様に低い伸びとなった住宅分野(同1.52%→0.29%)では、税金(PIS/COFINS)の引き下げで電気料金(▲0.42%)が2014年3月以来の値下がりとなったが、上下水道料金(1.07%)など大きく値上がりした品目もあった。一方、学校の下半期がスタートした教育分野(同0.00%→0.82%)や個人消費分野(同0.61%→0.75%)は、相対的に高い伸びとなった。

金利:政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は2日、2014年10月以降7回連続して引き上げられてきた(うち6回は0.50%pの引き上げ)Selicを14.25%で据え置くことを全会一致で決定した。現在の水準は2006年以降で最も高いが、前回のCopomで更なる利上げに消極的な見解が示されており、先月後半に発表された第2四半期GDPが大きく落ち込んだ影響から、これ以上の利上げは景気回復の支障になると判断されたと見られる。ただし、物価は依然として高く、今年の政府目標の上限を既に上回っていることから、利下げのタイミングには慎重にならざるを得ない状況となっている。

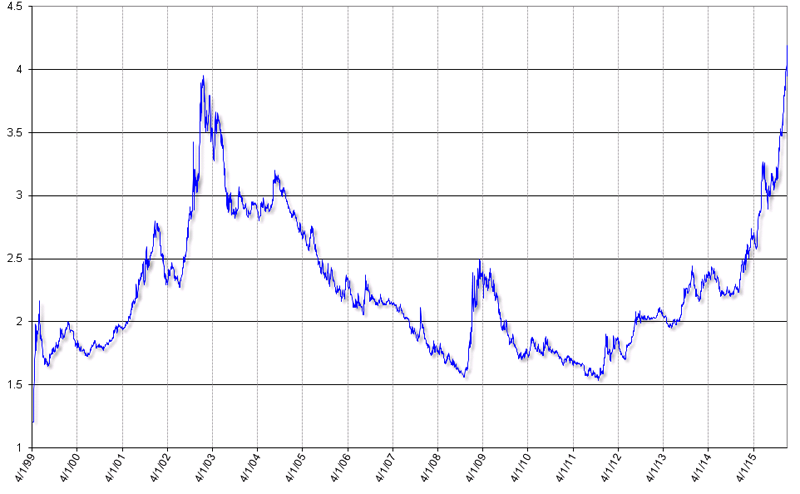

為替市場:9月のドル・レアル為替相場は、レアルが1994年に通貨として導入され、1999年に変動為替相場制に移行してから初めて、US$1=R$4を超えるドル高レアル安を記録した(グラフ1)。

月のはじめ、前月末に発表されたブラジルの弱い第2四半期GDPに加え、7月の鉱工業生産指数が過去12カ月で▲5.3%と予想を下回る悪い数値だったこと、8月の新車の販売台数が前年同月比で▲24%も落ち込んだこと、さらには、経済の建て直しを進めているLevy財務大臣が同職を辞するのではとの懸念や、Temer副大統領が「Dilma大統領は任期のあと3年もたないだろう」と述べたことから、レアル売りが優勢となった。その後、独立記念日の連休明けに中央銀行が為替介入を行ったことや、政府がR$305億もの財政赤字が見込まれる2016年予算に関して、R$260億の支出削減、公務員の給与調整の延期、税率の引き上げなどを発表するとともに、過去に廃止された金融取引をめぐる暫定税(CPMF)の期限付き(4年間)の復活を提案したことにより、レアル高に振れる場面も見られた。

しかし、ブラジルおよびPetrobrasの信用格付けがS&Pにより「投機的」へ引き下げられるとともに、格付けの更なる引き下げの噂が流れたことや、政府の提案に対して野党だけでなくCunha下院議長など与党内からも反発が多かったことで、ブラジルの経済的な低迷と政治的な混乱が深まると、中央銀行が為替介入したにもかかわらずレアルは売られた。そして22日、Petrobras汚職事件で被告だった政治家に対し有罪判決が下った影響もあり、レアルは史上初となるUS$1=R$4台の水準に突入した。その後、Tombini中央銀行総裁がSelicの維持および為替対策への外貨準備の使用に言及したことでレアルが値を戻した一方、Dilma大統領がレアル安に対して断固たる処置を取る用意があると発言したものの、市場もDilma大統領を軽視するかのように効果はなく、再びレアル安となった。月末は、Petrobrasが燃料価格の引き上げを発表したことで同社の債務負担が軽減されるとの見方から、レアル買いが強まった。しかし、9月の終値はUS$1=R$3.9729(売値)で、前月末と比べドルが8.95%もの上昇となった。

|

(出所)ブラジル中央銀行

|

株式市場:9月のブラジルの株式相場(Bovespa指数)は、月の半ばに上昇したものの、後半に大きく値を下げる展開となった。中国リスクの再燃で世界の主要株価が下落した影響から、月のはじめは値を下げて取引が始まったが、為替相場でのドル安レアル高の進行を受け輸出企業の株価が買われたことや、失脚の憶測の流れたLevy財務大臣が同職に留まることが明らかとなり上昇した。しかし、Temer副大統領という政府内の要人が政権批判をしたことに加え、格付け会社S&Pがブラジルの信用格付けを「BBB-」から「BB+」へ引き下げることを決定したことで下落した。なお、ブラジルの格付けは2008年に「投資適格」に分類され、2011年には「BBB」まで上昇したが、2014年に「BBB-」に引き下げられており、今回の決定で投資減退と借入負担増となる「投機的」に再び後退することとなった。今回、景気後退や財政悪化に加え政治的混乱も引き下げ要因に挙げられており、見通しもネガティヴとされたため、今後さらなる引き下げの可能性もある。

月の半ば、S&PによるブラジルやPetrobrasなどの信用格付けの引き下げを受け、政府が早急に財政対策を発表したことを好感し、株価は上昇に転じた。しかし、ブラジルの格付けが更に引き下げられるとの見方や、通貨レアル史上初となる水準までドル高レアル安が進行したことで、企業の債務返済の負担が増大するとの懸念から下落。中国経済への不安が再燃し米国などの株価が下落したことで、Bovespaはさらに値を下げ、28日には43,957pと今年の最安値を記録した。月末は、Petrobrasがガソリン(6%)とディーゼル(4%)の値上げを決定し、同社の財務改善につながるとの見方から上昇し、45,059pまで値を戻したものの、前月末比▲3.36%の下落で取引を終了した(グラフ2)。

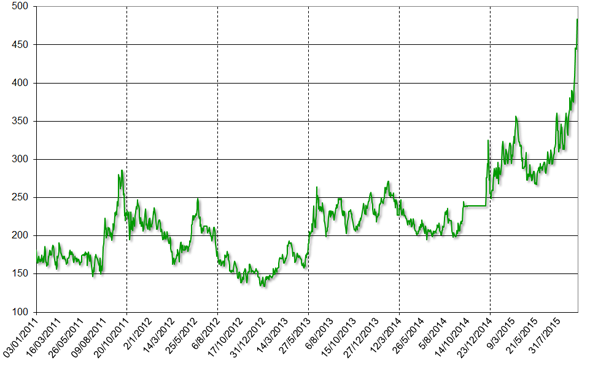

なお、史上初となるレアル安水準に達した為替相場に象徴されるブラジルの状況は、カントリー・リスクにも表れており、同数値はDilma政権が発足した2011年以降で最も高い480台に達した(グラフ3)。

|

(出所)サンパウロ株式市場

|

|

(出所)J.P.Morgan

|

- 現状を象徴する2015年の終わり方 - ブラジル経済動向レポート 2015年12月

- 国家の信用と品格 - ブラジル経済動向レポート 2015年11月

- 厳しい政治経済状況 - ブラジル経済動向レポート 2015年10月

- 通貨レアル史上初の水準 - ブラジル経済動向レポート 2015年9月

- 過去25年で最大の景気後退 - ブラジル経済動向レポート 2015年8月

- 政治的混乱と経済運営への評価 - ブラジル経済動向レポート 2015年7月

- スタグフレーションな状況 - ブラジル経済動向レポート 2015年6月

- やはりマイナスの第1四半期GDP - ブラジル経済動向レポート 2015年5月

- 落ち着き出した金融市場 - ブラジル経済動向レポート 2015年4月

- 何とか“プラス”の2014年GDP - ブラジル経済動向レポート 2015年3月

- 10年以上ぶりとなる水準 - ブラジル経済動向レポート 2015年2月

- スタートした第2期Dilma政権の経済状況 - ブラジル経済動向レポート 2015年1月