何とか“プラス”の2014年GDP

ブラジル経済動向レポート(2015年3月)

PDF (682KB)

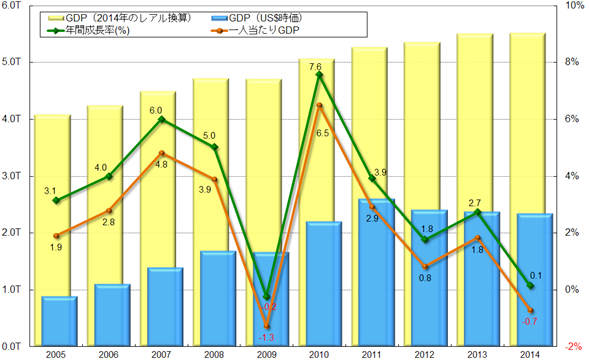

2014年GDP:2014年の年間と第4四半期のGDPが発表され(グラフ1と2)、年間はR$5兆5,212.6億(+0.1%)で、ドル換算(時価)ではUS$2兆3,453.8億(▲1.8%)であった。また、1人当たりGDPはR$27,229(▲0.7%)で、ドル換算(同)ではUS$11,567(▲2.6%)であった。2014年GDP(レアル建て)は何とかプラス成長となったものの、リーマンショック後の▲0.2%に次ぐ低い数値であり、Levy財務大臣は「問題は解決されつつある」と述べたが、2015年GDPに対する専門家の予測は▲1%が平均であり、マイナス成長になる見通しが強まっている。

今回の2014年GDPは27日に発表されたが、その少し前となる11日に政府はGDPの算出方法の見直しを行った。GDPはOECDなどの国際機関の基準をもとにして、前回は2007年に部分的、1997年に全面的な改定が行われている。今回の算出方法の見直しにより、対象となった過去の年間GDP(2000~2011年。2012と2013年は今年11月に改定予定)の総額が全て上方修正されており、2014年のGDPも改定後の方法により算出されている。そのため、今回の+0.1%という結果に関して、GDPの新たな算出方法により、何とか“プラス”になったものであり、改定前であったらマイナスになっていたとする見方も一部である。

|

(出所)IBGE

|

|

(出所)IBGE

|

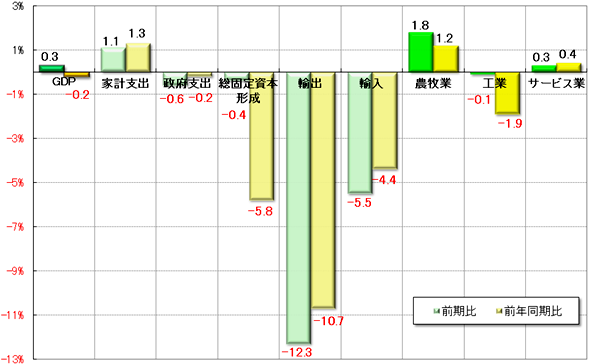

2014年GDPの需給部門を見ると、需要面に関して、家計支出(+2.9%→+0.9%)と政府支出(+2.2%→+1.3%)は2013年と比べそれぞれ低い伸びとなったが、双方ともプラス成長を確保した。しかし、投資である総固定資本形成(+6.1%→▲4.4%)が、前年の高い伸びから一転して大幅なマイナスとなったことが、景気全体の足を引っ張るかたちとなった。輸出(+2.1%→▲1.1%)に関してはコモディティ価格の下落、輸入(+7.6%→▲1.0%)に関しては為替のドル安レアル高などが影響し、前年のプラスからマイナス成長へと転じた。一方の供給面では、主要作物の伸びが予想より低かったことに加え、ブラジルの主要農作物であるコーヒー(▲7.3%)やサトウキビ(▲6.7%)がマイナスだった影響から、農牧業(+0.4%)は低い成長率にとどまった。工業(▲1.2%)は鉱業(8.7%)が高い伸びを記録した一方、製造業(▲3.8%)が大幅なマイナスとなった。これらに対してサービス業(+0.7%)は、商業(▲1.8%)が大幅な落ち込みとなったものの、情報サービス(4.6%)や不動産(3.3%)の伸びが高かったため、全体として顕著な伸びとなった。

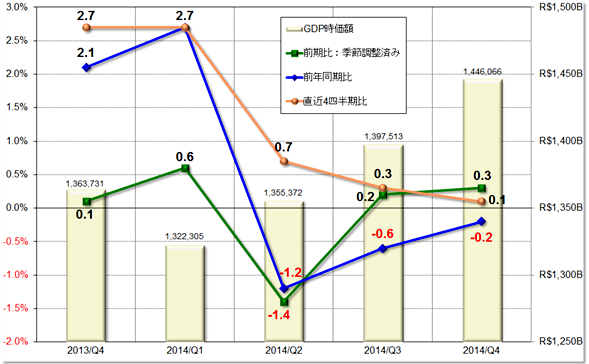

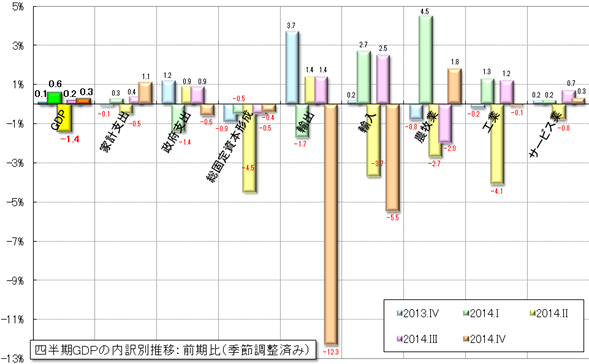

第4四半期GDP(前期比+0.3%、前年同期比▲0.2%)の需給部門の概要(グラフ3)および前期比の推移(グラフ4)を見ると、需要面では2014年の年間と同様、家計支出(前期比+1.1%、前年同期比+1.3%)が相対的に好調だったのに対して、投資である総固定資本形成(同▲0.4%、同▲5.8%)の落ち込みが顕著であった。政府支出(同▲0.2%、同▲0.6%)に関しては、昨年10月の大統領選挙終了との関連もありマイナスになっているが、今後は第2次Dilma政権の財政緊縮策の影響がより明確に出てくると考えられよう。また、輸出(同▲12.3%、同▲10.7%)と輸入(同▲5.5%、同▲4.4%)とも、前期比が前年同期比よりもマイナス幅が拡大し、直近では大幅に落ち込んでおり、貿易状況が悪化していることを示している。一方の供給面では、収穫期との関係から季節要因のある農牧業(同+1.8%、同+1.2%)がプラス成長となり、サービス業(同+0.3%、+0.4%)も低いながらプラスの伸びを記録した。しかし工業(同▲0.1%、同▲1.9%)は、製造業(同▲1.6%、▲5.4%)が前期および前年同期とも比べマイナスになった影響を受けるかたちとなった。

|

(出所)IBGE

|

|

(出所)IBGE

|

貿易収支:3月の貿易収支は、輸出額がUS$169.79億(前月比+40.4%、前年同月比▲3.7%)、輸入額がUS$165.21億(同+10.6%、同▲5.7%)で、貿易収支はUS$4.58億(同+116.1%、同+301.8%)と今年初めて黒字を計上した。年初からの累計は、輸出額がUS$427.75億(前年同期比▲13.7%)、輸入額がUS$483.33億(同▲13.2%)で、貿易収支は依然▲US$55.58億の赤字となり、その額は前年同期比で8.5%と僅かながら減少した。

輸出に関しては、一次産品がUS$75.25億(1日平均額の前月比+23.3%)、半製品がUS$24.61億(同+6.1%)、完成品がUS$65.33億(同+9.8%)であった。主要輸出先は、1位が中国(US$33.13億、同+76.9%)、2位が米国(US$20.83億、同▲4.8%)、3位がアルゼンチン(US$12.51億、同+5.7%)、4位がオランダ(US$8.69億)、5位がチリ(US$4.30億)だった。輸出品目を前年同月比(1日平均額)で見ると、増加率では銅カソード(+253.0%、US$0.55億)、圧延鋼板(+138.3%、US$1.98億)、冷凍オレンジ・ジュース(+131.2%、US$1.50億)が100%を超える高い伸びを記録し、減少率では大豆油(▲61.8%、US$0.46億)が60%を超えるマイナスとなった。また輸出額では(「その他」を除く)、大豆(US$22.12億、同▲39.3%)と鉄鉱石(US$13.87億、同▲49.9%)の2品目がUS$10億を超える取引高を計上した。

一方の輸入は、資本財がUS$36.32億(1日平均額の前月比▲1.2%)、原料・中間財がUS$76.78億(同▲6.3%)、非耐久消費財がUS$17.35億(同+4.1%)、耐久消費財がUS$15.77億(同+1.3%)、原油・燃料がUS$18.99億(同▲39.8%)であった。主要輸入元は、1位が中国(US$31.92億、同▲5.7%)、2位が米国(US$26.13億、同+5.9%)、3位がアルゼンチン(US$11.06億、同+11.2%)、4位がドイツ(US$10.53億)、5位が韓国(US$6.32億)だった。輸入品目を前年同月比(1日平均額)で見ると、増加率では10%に満たない衣服繊維(+7.9%、US$4.04億)が主要品目としては最高であり、減少率では原油(同▲40.5%、US$5.44億)が40%を超える減少となった。また輸入額では、原料・中間財である化学薬品(US$22.80億、同▲11.0%)など4品目、その他の燃料(US$13.55億、同▲21.5%)、資本財である工業機械(US$10.21億、同▲18.2%)がUS$10億を超える取引額を計上した。

物価:発表された2月のIPCA(広範囲消費者物価指数)は1.22%(前月比▲0.02%p、前年同月比+0.53%p)で、2ヶ月連続の1%超えとなった。食料品価格は0.81%(同▲0.67%p、+0.25%p)と相対的に低い数値となったが、年初累計が2.48%(前月同期比+1.24%p)、過去12ヶ月(年率)は2005年8月(8.05%)以来の高い伸びとなる7.70%(前月同期比+0.56%p)を記録した。

食料品に関しては、前月よりは伸びが低下したものの、ニンジン(1月8.30%→2月14.41%)やタマネギ(同9.15%→9.92%)、フェイジョン豆(mulatinho:同3.26%→10.47%、fradinho:同8.15%→7.62%、carioca:同17.95%→6.87%)など、日常的な品目の値上がりが目立ち、家計にとって依然厳しい状況が続いている。一方の非食料品では、衣料分野(同▲0.69%→▲0.60%)と通信分野(同0.15%→▲0.02%)がマイナスとなった。しかし、第2次Dilma政権の新たな経済政策で増税が実施されガソリンなどの燃料価格(7.95%)が高騰した運輸交通分野(同1.83%→2.20%)、水不足による電力危機との関連から電気料金(3.14%)が値上げされた住宅分野(同2.42%→1.22%)、新学期が開始した教育分野(同0.31%→5.88%)などで高い伸びとなり、全体の価格を押し上げるかたちとなった。

金利:政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は4日、Selicを12.25%から12.75%へ0.50%p引き上げることを全会一致で決定した。今回の引き上げでSelicはリーマンショック時とほぼ同じ水準(2008年後半で13.75%)となった。月の後半に発表されたGDPからもブラジル経済の停滞が明らかになったが、物価が高い水準で推移していることもあり、4回連続での引き上げも市場の予想通りであった。

為替市場:3月のドル・レアル為替相場は、月の前半にドルが続伸し2004年8月以来となるUS$1=R$3を突破すると、17日にはUS$1=R$3.2683(売値)を記録した。その後、若干レアル高に振れる場面も見られたが、月末は前月末比11.46%ものドル高レアル安となるUS$1=R$3.2080(売値)で取引を終えた。

ドル高レアル安の要因として、ブラジル国内の政治的な混乱や米国の景気回復への期待感が挙げられる。前者に関しては、Dilma大統領がLevy財務大臣の財政改革に苦言を呈したことや、検察側が最高裁に提出したPetrobras汚職疑惑に関与した疑いのある政治家リストに上下両院の議長が含まれていたため、今後の財政緊縮法案の議会審議が遅れるとの懸念が高まったことが挙げられる。また、13日にDilma大統領の支持者によるデモが全国24州で実施されたのに続き、15日には参加人数がブラジル史上過去最大となる全国規模の反政府の抗議デモが行われたが、それに対してDilma大統領が状況打開のための内閣改造は行わないと発言したことなど、国内の政治的な混迷度が深まったことがレアル安に拍車をかけた。

しかし月の半ばには、米国の金利引き上げ時期が遅くなるとの見方からドルが売られたことや、ギリシャの財政危機に対する楽観的な見方が広がったこともあり、リスクテイクの動きが高まりレアル高が進んだ。ただし月の後半に向け、中央銀行が2013年8月から毎日実施してきた為替介入を3月31日で終了すると発表し、Levy財務大臣が表明していた為替市場には基本的に介入しないとの姿勢を明確化したことを受けドルが上昇。さらに、ブラジルの2014年GDPがリーマン・ショック後に次いで低い伸びだったためレアルが売られる展開となった。

株式市場:3月のブラジルの株式相場(Bovespa指数)は、月の前半に続落し10日には48,293pの月内最安値を記録した。その要因として、為替市場でドル高レアル安が進んでいるにも関わらず、ブラジルの主要輸出農産物である大豆の輸送インフラの欠陥、長距離トラック運転手による主要道路の封鎖ストライキ、原油やコモディティの国際価格の下落などが要因となり、月のはじめに発表された月間の貿易収支が現在の統計になって以降2月として最大の赤字を記録したことが挙げられる。さらに、Petrobras汚職疑惑をめぐり政府と連立与党や議会の間で政治的な混乱が起きていること、米国の雇用統計が良過ぎたため利上げが前倒しされるのではとの思惑が強まったこと、為替市場でドル高レアル安が急激に進行したことなども影響した。

15日には、Dilma大統領の弾劾要求やPetrobrasをめぐる汚職への批判を掲げた反Dilma政権の抗議デモが、一部の報道では南東部を中心とした全国185都市で約190万人が参加し、全国各地や海外でも実施された。ただし、抗議デモにおける国民の要求に応えるかたちで今後は経済などの政権運営が改善するとの見方が強まるとともに、実際にDilma大統領が政府の財政緊縮策を推し進める姿勢を明確化したことで株価は上昇。月前半に大幅下落したブラジル企業の株を主に外国人投資家が買いに転じたことや、米国の金融緩和政策の変更が後ずれするとの見方が強まったことで、20日には51,967pの今年の最高値を記録した。しかし月末になると、発表された2014年GDPが0.1%と低調だったことから値を下げる場面も見られ、月末終値は前月末比▲0.84%と僅かながらもマイナスとなる51,150pで取引を終了した。

- 現状を象徴する2015年の終わり方 - ブラジル経済動向レポート 2015年12月

- 国家の信用と品格 - ブラジル経済動向レポート 2015年11月

- 厳しい政治経済状況 - ブラジル経済動向レポート 2015年10月

- 通貨レアル史上初の水準 - ブラジル経済動向レポート 2015年9月

- 過去25年で最大の景気後退 - ブラジル経済動向レポート 2015年8月

- 政治的混乱と経済運営への評価 - ブラジル経済動向レポート 2015年7月

- スタグフレーションな状況 - ブラジル経済動向レポート 2015年6月

- やはりマイナスの第1四半期GDP - ブラジル経済動向レポート 2015年5月

- 落ち着き出した金融市場 - ブラジル経済動向レポート 2015年4月

- 何とか“プラス”の2014年GDP - ブラジル経済動向レポート 2015年3月

- 10年以上ぶりとなる水準 - ブラジル経済動向レポート 2015年2月

- スタートした第2期Dilma政権の経済状況 - ブラジル経済動向レポート 2015年1月