スタグフレーションな状況

ブラジル経済動向レポート(2015年6月)

PDF (595KB)

貿易収支:6月の貿易収支は、輸出額がUS$196.28億(前月比+17.0%、前年同月比▲4.1%)、輸入額がUS$151.01億(同+7.8%、同▲16.6%)で、貿易収支はUS$45.27億(同+64.0%、同+91.8%)と今年最大の黒字額を計上した。この結果、年初からの累計は、輸出額がUS$943.29億(前年同期比▲14.7%)、輸入額がUS$921.07億(同▲18.5%)で、貿易収支はUS$22.22億(同+189.2%)と今年初めて黒字に転じた。

輸出に関しては、一次産品がUS$95.37億(1日平均額の前月比+5.8%)、半製品がUS$22.49億(同+7.6%)、完成品がUS$73.68億(同+20.8%)であった。主要輸出先は、1位が中国(US$47.41億、同+9.9%)、2位が米国(US$22.75億、同+14.1%)、3位がアルゼンチン(US$12.75億、同+8.5%)、4位がオランダ(US$9.58億)、5位がシンガポール(US$8.26億)だった。輸出品目を前年同月比(1日平均額)で見ると、増加率では銅カソード(+641.4%、US$0.54億)、減少率では燃料油(▲67.0%、US$2.02億)が顕著であった。また輸出額では(「その他」を除く)、大豆(US$37.62億、同+0.3%)、原油(US$14.46億、同▲2.9%)、鉄鉱石(US$12.18億、同▲49.8%)の一次産品3品目がUS$10億を超える取引高を計上した。

一方の輸入は、資本財がUS$30.75億(1日平均額の前月比▲2.7%)、原料・中間財がUS$72.64億(同+3.9%)、非耐久消費財がUS$13.86億(同▲1.3%)、耐久消費財がUS$13.65億(同▲1.2%)、原油・燃料がUS$20.11億(同+13.7%)であった。主要輸入元は、1位が米国(US$26.11億、同+10.8%)、2位が中国(US$22.98億、同▲3.6%)、3位がアルゼンチン(US$10.37億、同+13.1%)、4位がドイツ(US$9.76億)、5位がメキシコ(US$4.42億)だった。輸入品目を前年同月比(1日平均額)で見ると、増加率では農業用その他の原料(+10.9%、US$10.80億)、減少率では原油(同▲47.8%、US$7.45億)が顕著であった。また輸入額では、前述の農業用その他の原料に加え、原料・中間財である化学薬品(US$21.83億、同▲9.6%)と鉱物品(US$12.68億、同▲17.2%)の3品目、その他の燃料(US$12.66億、同▲39.0%)がUS$10億を超える取引額を計上した。

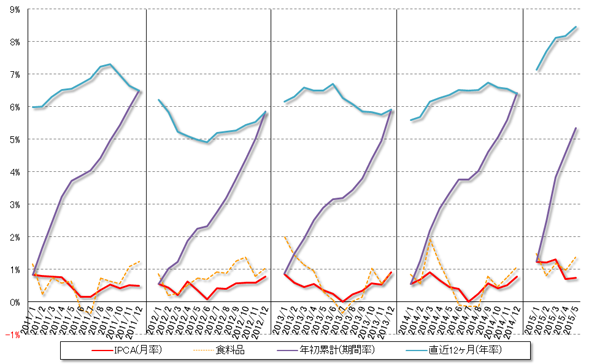

物価:発表された5月のIPCA(広範囲消費者物価指数)は0.74%(前月比+0.03%p、前年同月比+0.28%p)で、政府と中央銀行が政策金利の引き上げを継続しているにもかかわらず、前月よりも高い数値となった。食料品価格が1.37%(同+0.40%p、+0.79%p)と再び1%を超えて上昇したことが大きく影響し、年初累計が5.34%(前月同期比+2.01%p)、直近12ヶ月(年率)は8.47%(前月同期比+0.30%p)で引き続き政府目標の上限6.5%を大幅に上回った(グラフ1)。物価上昇が景気後退と同時に進行しており、ブラジル経済はスタグフレーションな状況に陥っているといえよう。

食料品に関しては、マンジョッカ芋(4月▲8.38%→5月▲5.09%、粉:同▲2.78%→▲4.42%)やフェイジョン豆(カリオッカ:同▲1.61%→▲4.17%、黒:同▲2.26%→▲2.14%)など、主要な食料品で値下がりするものもあった。しかし、タマネギ(同7.05%→35.59%)、トマト(同17.90%→21.38%)、ニンジン(同▲1.50%→15.90%)が2桁の伸びを記録したのをはじめ、多くの品目で値段が上昇した。一方の非食料品では、昨年から今年のはじめにかけての旱魃の影響から、電気、ガス、水道の料金が値上がりした住宅分野(同0.93%→1.22%)が高い伸びとなり、薬品の価格調整が行われた保健・個人ケア分野(同1.32%→1.11%)も引き続き1%超の上昇となった。ただし、運輸交通分野(同0.11%→▲0.29%)はマイナスを記録し、それ以外の分野は相対的に落ち着いたものとなった。

|

(出所)IBGE

|

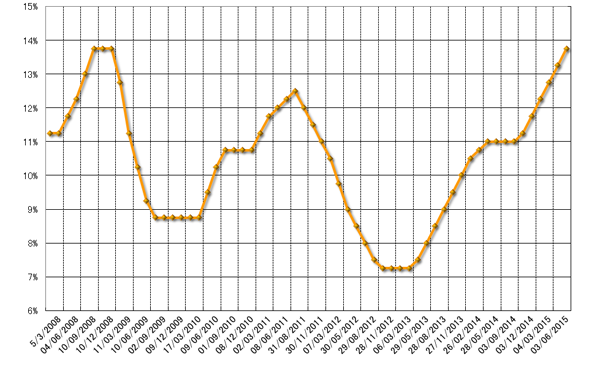

金利:政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は3日、Selicを13.25%から13.75%へ0.50%p引き上げることを全会一致で決定した。6回連続で引き上げられたSelicは、リーマンショック時の2008年後半と同じ水準になった(グラフ2)。ただし、依然インフレ懸念が続いているため、今回の0.50%pの引き上げも市場の予想通りであった。ブラジル経済はスタグフレーションな状況にあるが、過去にハイパーインフレを経験しているブラジルにとって、物価の高騰は回避すべき最優先課題であるため、今後もSelicの引き上げは継続されるとの見方が多くされている。

|

(出所)ブラジル中央銀行

|

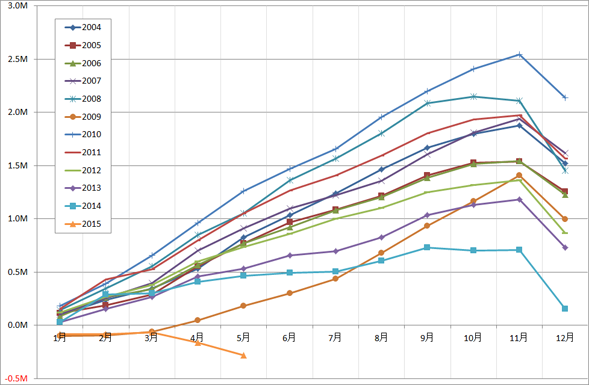

為替市場:6月のドル・レアル為替相場は、US$1=R$3.1を挟んだ狭いレンジでの展開となった。月のはじめ、欧州における金利の落ち着きやギリシャ債務問題の沈静化への期待によりドルがユーロなどに対して弱含む一方、月初に開催されたCopomでSelicが0.50%p以上引き上げられるとの観測が強まりレアルが強含んだ。しかし、発表された米国の雇用統計が好調だったことや、ギリシャがユーロ圏から離脱する可能性が出てきたことでドルを買う動きも見られた。その後、米国の金利引き上げが緩やかになる可能性が当局から示されたことに加え、発表されたブラジルの中央銀行版GDP(4月のIBC-Brが前月比▲0.83%、年初からは▲2.23%)、雇用(新規正規雇用から失業を引いた雇用状況が5月として1992年の調査開始以来初のマイナス:グラフ3)、物価(6月のIPCA-15が0.99%と予想を上回り6月として1996以降で最大)などの指標から、ブラジル経済がスタグフレーションに入りつつあるとの見方が強まり、ドル高レアル安となった。深刻化したギリシャの債務問題の影響は為替相場に関しては限定的で、月末はドルが前月末比▲2.40%の下落となるUS$1=R$3.1019(買値)で取引を終えた。

|

(出所)労働雇用省

(注)新規雇用から失業を引いた数の各年の月毎年初累計。 |

株式市場:6月のブラジルの株式相場(Bovespa指数)も、53,000p前後で上下する値動きの小さい取引となった。月のはじめ、取引鉄鉱石の価格上昇などによりValeなどの鉄鋼関連株が買われるとともに、Petrobrasが1年以上ぶりに海外市場でUS$25億の資金調達を実施したことが評価され、株価は上昇。しかし、ギリシャの債務交渉が行き詰ってきたことや、ブラジルで財政緊縮案の議会採決が延期されたことを嫌気して下落。月の半ば以降は、米国の利上げ時期が予想より遅くなる可能性が高まり、株価の上昇要因になる一方、Petrobrasをめぐる一大汚職事件でブラジルの大手ゼネコン2社の社長および幹部10人が逮捕されたり、Lula前大統領の関与が報道されたりしてブラジルの政治的混迷が増したことに加え、5月の政府歳入が大幅に減少するなど経済状況の悪化が示され、株価を押し下げた。月末にかけても、政府がインフレ目標の上下幅を2017年より現行の±2%から±1.5%に縮小するとして(中心値は4.5%で変更されないため上限が6.5%から6%となる)、金融政策で厳格な姿勢を示したことが市場で好感されるなど、株価は上昇する場面も見られたが、ギリシャがデフォルトに陥る可能性が高まったことや、Petrobrasが2019年までの予算を約40%削減すると発表したことを嫌気して下落した。月末の株価は53,081pで、前月末比0.61%とほぼ同じレベルで終了した。

- 現状を象徴する2015年の終わり方 - ブラジル経済動向レポート 2015年12月

- 国家の信用と品格 - ブラジル経済動向レポート 2015年11月

- 厳しい政治経済状況 - ブラジル経済動向レポート 2015年10月

- 通貨レアル史上初の水準 - ブラジル経済動向レポート 2015年9月

- 過去25年で最大の景気後退 - ブラジル経済動向レポート 2015年8月

- 政治的混乱と経済運営への評価 - ブラジル経済動向レポート 2015年7月

- スタグフレーションな状況 - ブラジル経済動向レポート 2015年6月

- やはりマイナスの第1四半期GDP - ブラジル経済動向レポート 2015年5月

- 落ち着き出した金融市場 - ブラジル経済動向レポート 2015年4月

- 何とか“プラス”の2014年GDP - ブラジル経済動向レポート 2015年3月

- 10年以上ぶりとなる水準 - ブラジル経済動向レポート 2015年2月

- スタートした第2期Dilma政権の経済状況 - ブラジル経済動向レポート 2015年1月