政治的混乱と経済運営への評価

ブラジル経済動向レポート(2015年7月)

PDF (578KB)

貿易収支:7月の貿易収支は、輸出額がUS$185.26億(前月比▲5.6%、前年同月比+6.9%)、輸入額がUS$161.47億(同▲19.5%、同▲24.7%)で、貿易収支はUS$23.79億(同▲47.4%、同+51.3%)と5カ月連続の黒字を記録した。この結果、年初からの累計は、輸出額がUS$1,128.54億(前年同期比▲15.5%)、輸入額がUS$1,082.55億(同▲19.5%)で、貿易収支はUS$45.99億(同+601.0%)の黒字であった。

輸出に関しては、一次産品がUS$90.22億(1日平均額の前月比▲13.6%)、半製品がUS$23.88億(同▲3.1%)、完成品がUS$66.89億(同▲17.1%)であった。主要輸出先は、1位が中国(US$41.01億、同▲21.0%)、2位が米国(US$21.82億、同▲12.4%)、3位がアルゼンチン(US$12.11億、同▲13.3%)、4位がオランダ(US$11.91億)、5位がチリ(US$4.25億)だった。輸出品目を前年同月比(1日平均額)で見ると、増加率では銅カソード(+169.2%、US$0.54億)、減少率では原油(▲61.5%、US$10.02億)が顕著であった。また輸出額では(「その他」を除く)、大豆(US$32.24億、同+2.3%)、鉄鉱石(US$13.65億、同▲37.5%)、前述の原油の一次産品3品目がUS$10億を超える取引高を計上した。

一方の輸入は、資本財がUS$36.05億(1日平均額の前月比+7.0%)、原料・中間財がUS$78.67億(同▲1.1%)、非耐久消費財がUS$14.73億(同▲3.0%)、耐久消費財がUS$14.11億(同▲5.6%)、原油・燃料がUS$17.91億(同▲18.7%)であった。主要輸入元は、1位が中国(US$32.54億、同+29.3%)、2位が米国(US$22.16億、同▲22.5%)、3位がアルゼンチン(US$8.94億、同▲21.3%)、4位がドイツ(US$8.83億)、5位がフランス(US$4.86億)だった。輸入品目を前年同月比(1日平均額)で見ると、増加率では輸送機器(+75.8%、US$9.01億)、減少率では原油(同▲71.2%、US$5.45億)やその他の燃料(同▲53.6%、US$12.46億)が顕著だった。また輸入額では、原料・中間財である化学薬品(US$22.46億、同▲15.5%)や鉱物品(US$13.39億、同▲16.2%)の3品目、前述のその他の燃料がUS$10億を超える取引額を計上した。

物価:発表された6月のIPCA(広範囲消費者物価指数)は0.79%(前月比+0.05%p、前年同月比+0.39%p)で、市場の予測より低かったものの2カ月連続で前月より高い数値となった。食料品価格が0.63%(同▲0.74%p、+0.74%p)と前月より低下したが、年初累計は6.17%(前月同期比+2.42%p)と政府目標の上限である6.5%に近づき、直近12カ月(年率)も8.89%(前月同期比+0.30%p)と、2003年12月(9.30%)に次ぐ高い伸びを記録した。

食料品に関しては、前月高騰したトマト(5月21.38%→6月▲12.27%)とニンジン(同15.90%→▲10.78%)が2桁のマイナスになるなど、一部で値下がりするものもあった。しかし、タマネギ(同35.59%→23.78%)が引き続き2桁の伸びとなったのをはじめ、ジャガイモ(同0.56%→6.97%)など大きく値上がりした品目もあった。一方の非食料品では、1%超を記録した個人消費分野(同0.74%→1.63%)をはじめ、医薬品の価格調整の影響が残る保健・個人ケア分野(同1.11%→0.91%)や住宅分野(同1.22%→0.86%)など、多くの分野で高い伸びとなった。また、航空券の価格上昇などが影響し、前月マイナスだった運輸交通分野(同▲0.29%→0.70%)もプラスに転じた。

金利:政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は30日、Selicを13.75%から14.25%へと市場の予想通り0.50%p引き上げることを決定した。今回の決定はCopom出席者の全会一致によるものだったが、委員1名が欠席する中で行われた。Selicは7回連続で引き上げられ(0.50%pの引き上げは6回連続)、2006年8月以来の高い水準となった。ただし、更なる高金利は低迷する経済の回復にとって足かせになるため、発表された声明文では引き上げのサイクルは今回で終了するとの見通しが示された。

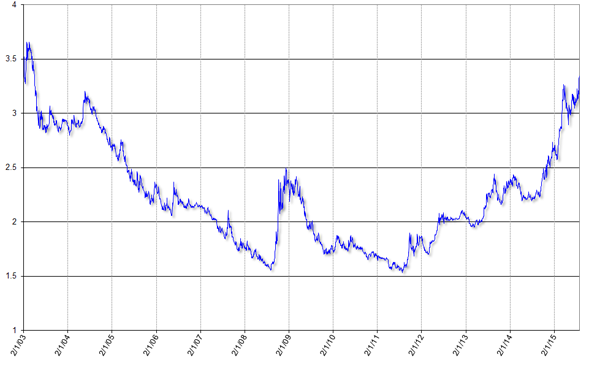

為替市場:7月のドル・レアル為替相場は月のはじめ、米国の雇用などの経済指標が良いものと悪いものに分かれたため上下したが、その後は中央銀行が為替スワップの取引量を削減すると発表したこと、ギリシャの国民投票の結果を受けてユーロが下落したこと、中国の株価下落が世界経済に与える影響への懸念などから、ドル高レアル安の展開になった。しかし、発表された6月の国内物価(IPCA)が0.79%と依然高い水準だったため、政策金利の引き上げは継続されるとの見方からレアル買いが強まる一方、中国の株価急落やギリシャの債務問題がひとまず落ち着いたことで、それまで買われていたドルを売る動きが活発化した。

ただし、月の後半はブラジル国内の政治的混乱や政府の経済運営に対するネガティヴな評価から、ドルがほぼ右肩上がりで続伸した。政治的混乱に関しては、Lula前大統領が任期中に企業から不正な経済的利益を得ていたとして捜査が開始されたことや、具体的な汚職疑惑が表面化したCunha下院議長がDilma政権との対決姿勢を鮮明にしたことが挙げられる。また、政府の経済運営に関しては、22日に財政目標の引下げなどの新たな措置が発表されたが、これによりブラジルの格付けが引き下げられると市場では評価され、レアルが大きく売られた。

月末近くには、バブル崩壊的な中国の株価下落を受けリスクテイクの動きが後退する一方、Selicが0.50%p引き上げられたことで高金利通貨のレアルが値を上げる場面も見られた。しかし、S&P社がブラジルの格付け見通しを引き下げたように、国内の問題とそれへの対処に関して否定的な評価がなされ、為替相場は労働者党政権がスタートした2003年以来12年ぶりのドル高レアル安水準となった。月末はドルが前月末比9.39%もの上昇となるUS$1=R$3.3940(売値)で取引を終えた(グラフ1)。

|

(出所)ブラジル中央銀行

|

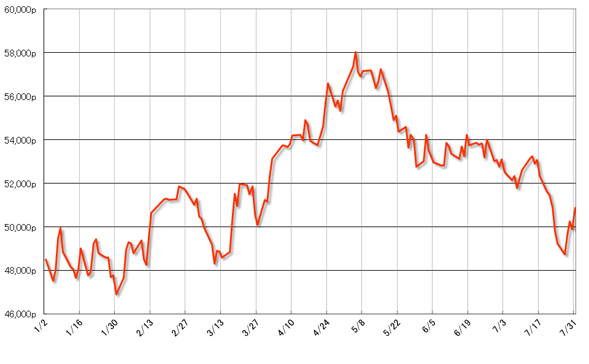

株式市場:7月のブラジルの株式相場(Bovespa指数)は、Selicの継続的な引き上げ効果が出てきたとTombini中央銀行総裁が発言したことで、高金利政策が転換されるとの見方から上昇して始まった。月の前半、ギリシャの債務問題に加え、中国で株価が大幅に下落していることで、中国への輸出の多いValeやPetrobrasの株が売られて下落したが、ギリシャとEUが債務問題に関して合意に至ったことを好感し、株価は一時上昇した。

しかしその後、Petrobras汚職事件において、US$500万もの収賄疑惑が浮上したCunha下院議長が連立与党(PMDB)所属でありながら政府から離反し、Dilma大統領の弾劾要求を行うと発表したため、再び政治的な混乱が高まるとの見方から下落。また、政府は2015年に関して、財政黒字目標(対GDP比プライマリー・サープラス)の1.1%から0.15%への引き下げ、想定されている特別歳入が減少した場合の財政赤字の可能性、R$86億の財政支出の削減、GDP予測の▲1.49%への下方修正、インフレ予測の8.26%から9%への引き上げなどを発表した。ただし、政府の経済運営に対しては否定的な評価が市場で多くなされた。そして、6月の正規雇用状況が調査開始の1992年以降で最悪だったことや、コモディティの最大輸入国である中国の株価が再び急落したこと、S&P社がブラジルの格付け見通しを「安定的」から「ネガティヴ」に引き下げたこと、Selicの更なる引き上げが景気浮揚を遅らせるとの見方などから、株価は月の後半に大きく値を下げる展開となった。月末は50,865pまで値を戻したものの、前月末比▲4.17%の下落で取引を終了した(グラフ2)。

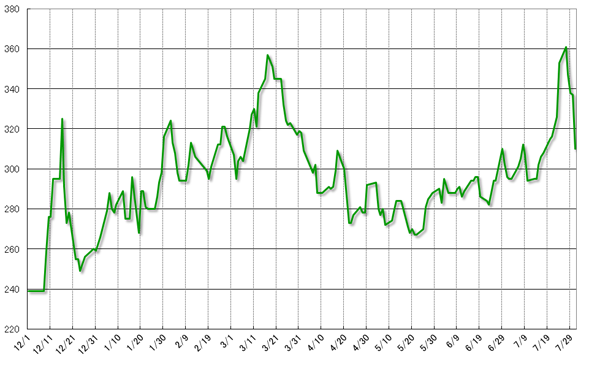

7月は月の後半、ブラジルの政治的混乱や政府の経済運営への評価が金融市場の動向に反映されるかたちとなった。最近のブラジルに対するネガティヴな評価はカントリー・リスクにも表れており、同数値は27日に2009年のリーマン・ショック後以来となる360台に達した(グラフ3)。

|

(出所)サンパウロ株式市場

|

|

(出所)J.P.Morgan

|

- 現状を象徴する2015年の終わり方 - ブラジル経済動向レポート 2015年12月

- 国家の信用と品格 - ブラジル経済動向レポート 2015年11月

- 厳しい政治経済状況 - ブラジル経済動向レポート 2015年10月

- 通貨レアル史上初の水準 - ブラジル経済動向レポート 2015年9月

- 過去25年で最大の景気後退 - ブラジル経済動向レポート 2015年8月

- 政治的混乱と経済運営への評価 - ブラジル経済動向レポート 2015年7月

- スタグフレーションな状況 - ブラジル経済動向レポート 2015年6月

- やはりマイナスの第1四半期GDP - ブラジル経済動向レポート 2015年5月

- 落ち着き出した金融市場 - ブラジル経済動向レポート 2015年4月

- 何とか“プラス”の2014年GDP - ブラジル経済動向レポート 2015年3月

- 10年以上ぶりとなる水準 - ブラジル経済動向レポート 2015年2月

- スタートした第2期Dilma政権の経済状況 - ブラジル経済動向レポート 2015年1月