予想に反した高い経済成長

ブラジル経済動向レポート(2013年8月)

PDF (605KB)

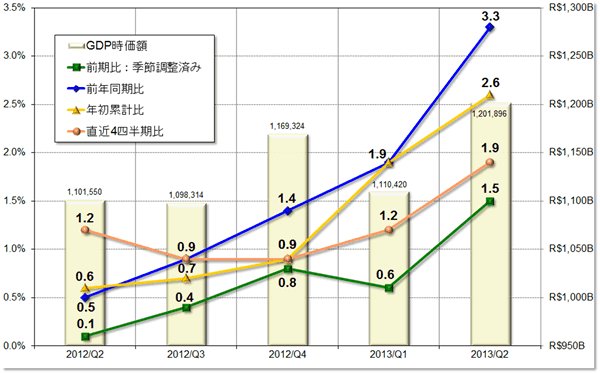

第2四半期GDP: 2013年第2四半期のGDPが発表され、前期比1.5%、前年同期比3.3%、年初累計比2.6%、直近4四半期比1.9%、時価額がR$1兆2,019億で、市場関係者の予想に反した高い経済成長となり、驚きを持って受け止められた(グラフ1)。また今回の前期比の数値1.5%は、現在までで第2四半期GDPを発表した主要諸国の中で、韓国とポルトガルの1.1%を抜いて最も高く、▲0.7%のマイナス成長を記録したラテンアメリカ域内大国のメキシコと対照的な結果となった。予測を上回る第2四半期GDPを受け、市場関係者の間では2013年のGDP予測を2.5%以上に修正する動きが見られた。また今回のGDP発表後、Dilma大統領は「経済成長を喜ばしいと思わない人はいない」と述べ、Mantega財務相も「景気の底は過ぎた」と発言するなど、ブラジル経済は好転したとの認識を政府はアピールした。しかし、一部の市場関係者の間では、ブラジルの第3四半期GDPはマイナス成長になるとの見方もされている。

|

(出所)IBGE

(注)成長率は左軸、時価額は右軸(Bは10億)。 |

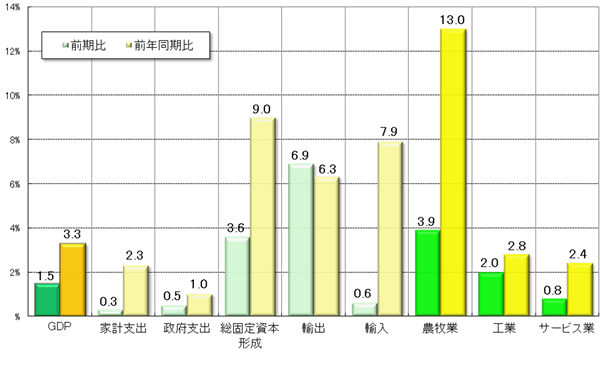

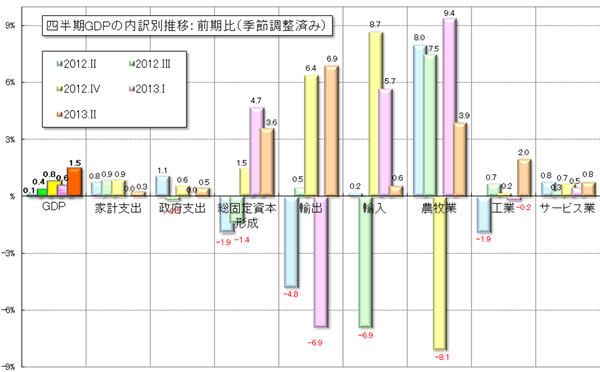

第2四半期GDPの需給に関して(グラフ2と3)、まず需要面を見ると、政府支出(前期比0.5%、前年同期比1.0%)は低い伸びに止まったが、今まで経済成長を牽引してきた家計支出(同0.3%、同2.3%)に代わり、投資を示す総固定資本形成(同3.6%、同9.0%)が高い伸びを記録した。一方、為替相場のドル高レアル安傾向を受け、輸入(同0.6%、同7.9%)は前期比の伸びが低調だったが、輸出(同6.9%、同6.3%)は高い数値となった。

また供給面は、第1四半期に続き農牧業(同3.9%、同13.0%)が好調だった。また、6月の抗議デモの一要因ともなったが、サッカーのワールドカップなどの大型事業の影響もあり建設業(同3.8%、同4.0%)が大幅に伸びことに加え、製造業(同1.7%、同4.6%)も高い数値となったことから、予想に反して工業(同2.0%、同2.8%)がGDP全体を牽引する一要素となった。さらに、サービス業(同0.8%、同2.4%)は今四半期も堅調な伸びとなった

|

(出所)IBGE

|

|

(出所)IBGE

|

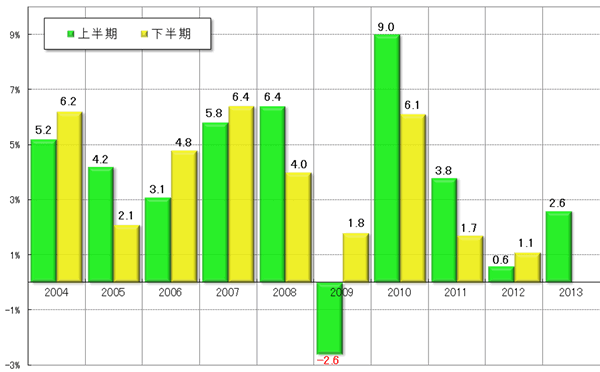

また、2013年上半期のGDP成長率は前年同期比2.6%となり、Mantega財務相が述べたように景気の回復傾向を示すものとなった(グラフ4)。需要面は、家計支出が同2.2%、政府支出が同1.3%、総固定資本形成が同6.0%で投資の伸びが顕著であった。また、輸出は同0.5%、輸入は同7.6%で、為替相場で最近ドル高レアル安が強まったものの、半期ベースでは輸入の伸びが大きかった。一方の供給面は、農牧業が同14.7%、工業が同0.8%、サービス業が同2.1%であった。農牧業の成長率が高かった一方、第2四半期で伸びの大きかった工業は第1四半期が低調だったため半期ベースでは低い数値となり、工業部門が長期的な回復にあるかどうかを現状で見極めることは難しいといえる。

|

(出所)IBGE

|

貿易収支: 8月の貿易収支は、輸出額がUS$214.25億(前月比+3.0%、前年同月比▲4.3%)、輸入額がUS$201.99億(同▲11.0%、同+5.4%)で、為替市場でドル高レアル安が進んだ影響で輸入額が前月に比べ大きく減少したため、貿易収支はUS$12.26億(同+164.4%、同▲62.0%)と黒字額に転じた。また年初からの累計は、輸出がUS$1,566.55億(前年同期比▲2.5%)、輸入額がUS$1,604.19億(同+8.8%)で、貿易収支は▲US$37.64億(同▲128.6%)と7月よりその額は減少したが依然赤字のままであった。

輸出に関しては、一次産品がUS$106.17億(1日平均額の前月比+11.2%)、半製品がUS$27.33億(同+19.0%)、完成品がUS$75.50億(同▲0.5%)であった。主要輸出先は、1位が中国(US$47.64億、同+21.7%)、2位が米国(US$23.92億、同+12.2%)、3位がアルゼンチン(US$18.14億、同+1.6%)、4位がオランダ(US$12.82億)、5位が日本(US$7.16億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では100%を超えた鋳造鉄管(+185.4%、US$1.12億)と大豆(+112.2%、US$28.94億)に加え、自動車(+79.6%、US$5.58億)の伸びが大きかった。また減少率では、大豆油(▲55.1%、US$0.89億)、航空機(▲52.8%、US$2.21億)、原油(▲51.3%、US$10.88億)が50%を超える減少となった。さらに輸出額では(「その他」を除く)、前述の大豆と原油に加え、鉄鉱石(US$26.41億、同+0.1%)と粗糖(US$10.95億、同+10.1%)がUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$42.15億(1日平均額の前月比▲2.9%)、原料・中間財がUS$99.20億(同+8.1%)、非耐久消費財がUS$17.08億(同+17.1%)、耐久消費財がUS$19.69億(同▲2.4%)、原油・燃料がUS$23.87億(同▲49.5%)であった。主要輸入元は、1位が中国(US$33.69億、同+3.7%)、2位が米国(US$32.72億、同+10.3%)、3位がドイツ(US$13.70億)、4位がアルゼンチン(US$12.80億、同▲9.9%)、5位が韓国(US$7.09億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では原油(+58.2%、US$6.96億)やその他の燃料(+35.5%、US$19.91億)、減少率では輸送機器(同▲19.1%、US$4.87億)やその他の非耐久消費財(同▲18.5%、US$0.54億)の増減が顕著だった。さらに輸入額では、前述のその他の燃料(US$18.18億、同+9.3%)に加え、化学薬品(US$25.69億、同+7.6%)や鉱物品(US$17.71億、同+25.6%)などの原料・中間財5品目と工業機械(US$13.33億、同+2.7%)がUS$10億を超える取引額となった。

物価: 発表された7月のIPCA(広範囲消費者物価指数)は、0.03%(前月比▲0.23%p、前年同月比▲0.40%p)で、6月の抗議デモによりバスや電車の運賃値上げが撤回されたことにより低い数値となった。また、食料品価格が▲0.33%(同▲0.37%p、▲1.24%p)と2011年7月以来の下落を記録したことも、全体の伸び率低下に寄与した。なお、年初からの累計は3.18%(前年同期比+0.42%p)で依然として昨年同期を上回っているが、直近12ヵ月は6.27%(前月同期比▲0.43%p)と政府の年間インフレ目標の上限である6.5%を下回る結果となった。今回のIPCAの低下を受け、Dilma大統領は「インフレはコントロール下にある」と述べたが、今回と同様にSelicは今後も引上げられるとの見方が依然強い。

食料品に関しては、トマト(6月:▲7.21%→7月:▲27.25%)とタマネギ(同▲4.99%→▲10.90%)が2ケタのマイナスを記録したことをはじめ、ニンジン(同▲18.53%→▲5.04%)やフェイジョン豆(carioca)(同▲2.19%→▲4.96%)など、多くの品目で価格が下落した。また非食料品では、抗議デモの影響でバスの運賃が引き下げられた運輸交通分野(同0.14%→▲0.66%)に加え、衣料分野(同0.50%→▲0.39%)もマイナスとなったほか、多くの分野で低い伸び率に止まった。ただし、家政婦の賃金をはじめ、娯楽や美容関連の品目が1%以上の値上がりとなったため、個人ケア分野(同0.40%→1.13%)が大幅な物価上昇となった。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は28日、Selicを8.50%から9.00%へと0.50%p引き上げることを全会一致で決定した。Selicの引き上げは4回連続で、政策金利は2012年4月のレベルへと戻ることになったが、引上げおよびその幅も市場関係者の予想通りであった。

今回の引上げの主な理由としては、為替相場でのドル高レアル安の進行により輸入品価格が上昇し、インフレ圧力が強まっていることが挙げている。30日に発表された第2四半期のGDPは予想を上回るものだったが、第3四半期以降GDPは低くなるとの見方もある。したがって政府と中央銀行には、インフレ懸念に対処しながらも、景気回復の腰を折らないかたちで金利を調整することが求められている。

為替市場: 8月のドル・レアル為替相場は、7月と同様、米国の金融緩和政策の変更を主な要因として、ドル高レアル安が進行する流れとなった。

月のはじめ、ブラジルの貿易赤字が7月までで過去最大に達した一方、海外の製造業関連の指標が良かったことからドル高レアル安で取引が始まった後、米国の雇用統計の悪化や中央銀行の為替介入によりドルは一旦下落したが、ブラジル企業が実施した海外送金によるドル買いの影響や、日本の第2四半期GDPが予想を下回ったことでドルが上昇。中央銀行の為替介入を警戒しながらも、米国の金融緩和策の変更を見越してドルが買われる展開となった。そして、中央銀行が為替介入を行ったにも関わらず、米国の失業保険申請者数の改善を受け金融緩和政策の変更の見方がさらに強まったことや、中国の経済成長の減速やコモディティの国際価格の下落によりブラジル経済が景気低迷していることでレアルが弱含んだ結果、18日には一日のドルの上げ幅としては2011年11月以来となる2.09%ものドル上昇を記録した。このような為替相場の動きに対し、Mantega財務相が「為替相場は新たな段階に入った」と述べるとともに、「現在の為替水準はブラジルの製造業の競争力を高める」と発言し、このことがドル高レアル安を容認するものと受け止められ、中央銀行によるUS$36億に上る為替スワップや財務省によるブラジル国債入札の実施など、政府と中央銀行が協調介入を行ったものの、ドルは引き続き上昇。21日には、公開された米国FRBの議事録で金融緩和政策の変更を支持する意見が多かったことを受け、今年のドル最高値となるUS$1=R$2.4457(売値)を記録した。そのため、Dilma大統領が対策会議を急遽開くとともに、Tombini総裁も米国訪問を中止して緊急国家金融審議会を招集するなど、政府は為替対策に追われた。

そして22日、政府は急激なドル高レアル安の進行に対処する為替対策を発表した。その内容は、中央銀行が月曜から木曜まで毎日US$5億の通貨スワップを実施し、金曜日にUS$10億の信用枠でドルを市場に投入するもので、総額US$600億に上り、今年の年末まで継続して行うとされる。今回のようなドルの大量供給策は3回目であり、1回目が2002年の大統領選でLula候補(当時)勝利の可能性が高まった時で、2回目が2008年のリーマンショックによる世界金融危機の時であった。また中央銀行は、必要であれば更なる対策も講じると表明し、為替相場の過度な動きに対する政府の断固たる姿勢を強調した。今回の為替対策に関して、翌週明けに開催が予定されていたCopomを前に、政府がこのような断固たる措置と姿勢を示したことは、相場の安定化やSelic決定に良い影響を及ぼすだろうと市場関係者の間で高く評価された。

このような政府の為替対策の効果により、翌日の23日、ドルは一日で3.36%も大幅に下落するとともに、それまでの急激なドル高レアル安の流れにひとまず歯止めがかかることとなった。しかし、経済の現状や為替動向を新興諸国にとって「小さな危機」とMantega財務相が表現したように、米国の金融政策の変更予測や第2四半期GDPの上方修正に加え、シリア情勢の悪化もあり、その後もドルを買う動きが強まった。これに対して、Dilma大統領が為替スワップではなく外貨準備を用いた為替介入の可能性に言及したり、中央銀行が継続的に為替介入を実施したりした結果、ドルの上昇は抑えられ、月末はUS$1=R$2.3725(売値)で8月の取引を終えた。それでも月末のレベルは、前月末比で3.59%と4カ月連続のドル高レアル安となった。

株式市場: 8月のブラジルの株式相場(Bovespa指数)は、米中や欧州の製造業関連の指標が改善したことを受け上昇して始まったが、米国の雇用統計が予想を下回ったことや金融緩和政策が変更されるとの観測が強まったことから下落し、6日に月内最安値となる47,422pを記録した。しかし、中国の貿易取引額や工業生産指数が好調だったこと、および、エジプト情勢の混乱を受け、原油などのコモディティ価格が上昇したことからPetrobras関連株が買われるとともに、為替相場でドル高レアル安が進行したことで、輸出企業を中心とした株に買い注文が入り、株価は上昇した。

その後、それまで上昇してきた株価に対する利益確定や為替相場での一時的なドル下落から、売り優勢の展開となった。しかし為替相場のドル高レアル安の傾向を受け、政府がガソリンなどの価格を引き上げることを発表し、このことがPetrobrasの収益改善につながるとの見方から同社関連の株に買いが多く入ったこともあり、23日には月内最高値の52,197pまで上昇した。ただし月の後半には、シリア情勢の悪化と欧米諸国による軍事介入の可能性の高まりや、CopomがSelicを9.0%に引き上げたことから、株価は再び下落。ただし月末は、発表された第2四半期GDPが市場予測より良かったこともあり若干値を戻し、前月末比3.68%のプラスとなる50.008pで8月の取引を終了した。

- 2013年の芳しくない経済パフォーマンス - ブラジル経済動向レポート 2013年12月

- リーマンショック以来のマイナスGDP - ブラジル経済動向レポート 2013年11月

- 石油をめぐる一カ月 - ブラジル経済動向レポート 2013年10月

- 予想や見方ほど悪くない景況 - ブラジル経済動向レポート 2013年9月

- 予想に反した高い経済成長 - ブラジル経済動向レポート 2013年8月

- 抗議デモの影響 - ブラジル経済動向レポート 2013年7月

- 突然訪れた転換期 - ブラジル経済動向レポート 2013年6月

- 予想と期待を下回る第1四半期GDP - ブラジル経済動向レポート 2013年5月

- 苦境を迎える経済政策と景気動向 - ブラジル経済動向レポート 2013年4月

- ブラジルを買いづらい傾向 - ブラジル経済動向レポート 2013年3月

- 足取りのおぼつかない景気回復 - ブラジル経済動向レポート 2013年2月

- 経済成長よりもインフレ抑制 - ブラジル経済動向レポート 2013年1月