ブラジルを買いづらい傾向

ブラジル経済動向レポート(2013年3月)

PDF (627KB)

貿易収支: 3月の貿易収支は、輸出額がUS$193.23億(前月比+24.3%、前年同月比▲7.6%)、輸入額がUS$191.59億(同+13.9%、同+1.4%)で、3月としての輸出額は2012年に次ぐ過去2番目、同様に輸入額は過去最高となった。この結果、貿易収支はUS$1.64億(同+68.4%改善、同▲174.8%)と、2013年に入って初めて僅かながら黒字を記録した。また年初からの累計は、輸出がUS$508.41億(前年同期比▲7.7%)、輸入額がUS$559.89億(同+6.3%)で、貿易収支は▲US$51.48億(同▲312.8%)と依然として赤字のままであった。

輸出に関しては、一次産品がUS$88.79億(1日平均額の前月比+13.3%)、半製品がUS$25.59億(同+8.3%)、完成品がUS$74.67億(同+11.4%)であった。主要輸出先は、1位が大幅に増加した中国(US$39.05億、同+66.6%)、2位が米国(US$17.80億、同+0.3%)、3位がアルゼンチン(US$13.97億、同▲2.5%)、4位がオランダ(US$12.73億)、5位がスイス(US$10.05億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率ではトウモロコシ(+613.7%、US$4.74億)、銅カソード(+273.4%、US$0.43億)、粗糖(+113.0%、US$6.83億)が100%を超える高い伸びを記録した。また減少率では、ポンプ・コンプレッサー(▲45.2%、US$1.19億)や小麦(▲45.1%、US$0.62億)のマイナス幅が顕著であった。さらに輸出額では(「その他」を除く)、鉄鉱石(US$25.00億、同▲0.9%)、大豆(US$19.11億、同+1.9%)、原油(US$12.90億、同▲32.9%)がUS$10億を超える取引額を計上したほか、US$8.02億の石油採掘プラットフォーム輸出があった。

一方の輸入は、資本財がUS$40.52億(1日平均額の前月比▲3.1%)、原料・中間財がUS$84.94億(同+4.9%)、非耐久消費財がUS$17.03億(同+6.5%)、耐久消費財がUS$17.33億(同+16.8%)、原油・燃料がUS$31.77億(同▲4.8%)であった。主要輸入元は、1位が米国(US$30.64億、同+12.6%)、2位が中国(US$28.52億、同▲8.4%)、3位がアルゼンチン(US$14.64億、同+37.0%)、4位がドイツ(US$12.48億)、5位が韓国(US$8.48億)だった。輸入品目を前年同月比(1日平均額)で見ると、増加率ではその他の農業用原料(+62.6%、US$9.60億)と輸送機器(+52.1%、US$5.11億)が50%を超える伸びを記録した。また減少率では、自動車(同▲14.3%、US$7.70億)のマイナス幅が顕著であった。さらに輸入額では、化学薬品(US$21.36億、同+2.4%)や鉱物品(US$15.05億、同+0.2%)といった原料・中間財、資本財の工業機械(US$13.37億、同+16.3%)、原油やその他の燃料などがUS$10億を超える取引額を計上した。

物価: 発表された2月のIPCA(広範囲消費者物価指数)は0.60%(前月比▲0.26%p、前年同月比+0.15%p)で、1月より低下したものの依然として高いレベルとなった。前月高騰した食料品価格が1.45%(同▲0.54%p、+1.26%p)で、数値は若干低下したものの3カ月連続で1%超を超える高止まり状態であった。一方の非食料品価格は0.33%(同▲0.17%p、▲0.20%p)と2カ月連続で伸び率が縮小した。また、過去12ヵ月は6.31%(前月同期比+0.16%p)で前月の同期と比べ8カ月連続のプラスを記録し、年初からの累計も1.47%(前年同期比+0.45%p)と前年同期の値を上回った。なお、Dilma大統領はIPCAの高い数値を受け、物価上昇を抑えるべく基礎食糧品の減税を前倒しで実施すると発表した。これを受け市場関係者は、2013年のIPCAの予測を5.5%前後へと若干低下させた。しかし中央銀行は28日、2013年のインフレが3年連続で目標中心値の4.5%を上回り、5.7%に達するとの見通しを示した。またGDPに関しては、3.1%との予想値を発表した。

食料品に関しては、天候不順の影響で高騰したニンジン(1月:9.83%→2月:21.41%)、トマト(同26.15%→同20.17%)、タマネギ(同14.25%→同11.64%)などの野菜類に加え、アサイー(同12.68%→同16.77%)とマンジォッカ芋の粉(同10.73%→同16.15%)も10%を超えて値上がりするなど、多くの品目で価格が上昇した。また非食料品では、新学期が始まり授業料などが改定された教育分野(同0.35%→5.40%)が大幅に上昇したほか、石油の価格調整が行われたことで運輸交通分野(同0.75%→0.81%)も高い数値となった。しかし、政府の物価抑制策で引き下げられた電気料金(▲15.17%)の影響で住宅分野(同▲0.20%→▲2.38%)が大きく値下がりしたことや、個人消費分野(同1.55%→0.57%)や家財分野(同1.15%→0.53%)の物価の伸びが低下したことで、全体の価格が落ち着いたものとなった。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は6日、Selicを7.25%で据え置くことを全会一致で決定した。Selicの据え置きは3回連続だが、以前発表されていた「インフレ抑制に適切な戦略である、十分に長い期間の金利の安定」という声明文から、「十分に長い期間」という文言が削除された。このことは今後のSelic引き上げを示唆したもので、中央銀行の金利引き下げ方針の終了を意味すると市場では受け止められた。ただし、Selicの据え置きと今後の引き上げ示唆も、市場の予想通りであった。

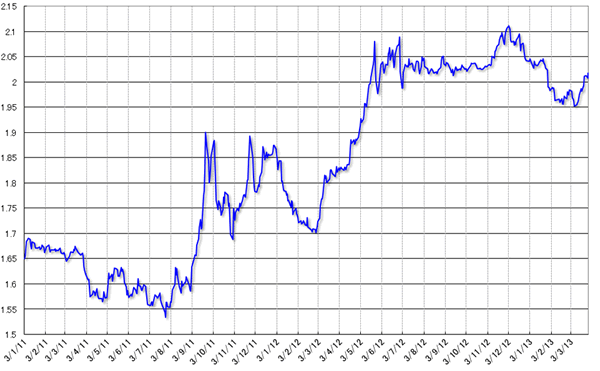

為替市場: 3月のドル・レアル為替相場は、低いGDP成長率の発表を受けレアル売りで始まり、株価上昇をはじめとする米国の景気回復への期待感から一旦はドルが買われたが、発表された2月の国内物価(IPCA)が0.60%と高かったことからレアル買いとなり、8日に今年のレアル最高値となるUS$1=R$1.9522(買値)を記録した。しかし、このレベルになると中央銀行がドル買い介入を行い、このことから市場関係者の間に、政府がドル安の下限をUS$1=R$1.950に設定しているとの推測が広まった。その後、キプロス問題の悪化とともに安定通貨であるドルが買われる展開となり、外貨フローでドル流出のデータが発表されドル買い余地が大きいとの見方が強まったこともあり、ドルは上昇を続けた。

そしてこのドル高傾向に関して、Mantega財務相が「ブラジルの為替相場は変動制である」と述べたこともあり、22日に相場はUS$1=R$2台に突入。さらに、財務省高官が「為替相場がドル高レアル安に動いてもインフレへの影響は限定的」と発言したことから、政府がインフレ抑制のための為替介入は行わないだろうとの見方が広がり、ドル高が進行した。また27日には、南アフリカで開催されたBRICS首脳会議でDilma大統領が、「経済成長を低下させることを目的としたインフレ抑制策には賛成できない」と発言したことも、政府はインフレに寛容でありドル高を容認していると市場では解釈された。しかし、このDilma大統領の発言に対しては、Tombini中央銀行総裁などがインフレ抑制を軽視したものではないとの発言真意の説明に奔走するとともに、中央銀行が為替介入を行ったことから、市場は一時混乱した。このような政府の迷走もあり、ブラジルの通貨であるレアルを買いづらい状況の中、月末はUS$1=R$2.0132(売値)と、前月末比でドル+1.91%のドル高レアル安レベルで3月の取引を終えた(グラフ1)。

|

(出所)中央銀行

|

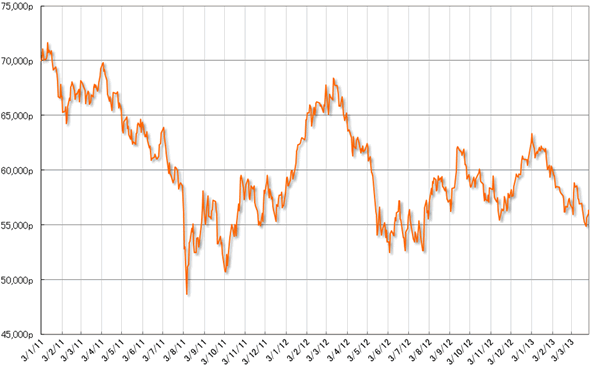

株式市場: 3月のブラジルの株式相場(Bovespa指数)は、2012年のGDPが0.9%と低い伸びだったことや、中国の景気減速懸念からコモディティ関連株が売られたことから下落して始まった。しかし、国内的にはSelicが7.25%で据え置かれたことに加え、収益改善につながるディーゼル価格の5%引き上げをPetrobrasが発表したこと、海外的には米国株が連日史上最高値を更新したことが好感され大幅に上昇し、7日に月内最高値の58,847pを記録した。その後は、キプロスのEU支援案の拒否やS&Pによる格付け引き下げといった海外要因に加え、Petrobrasに関して米国に保有する製油所の売却を断念しUS$10億もの損失を被る可能性が出たり、売却予定株を大量に保有したりするなどの懸念材料が報じられたこと、Moody’sがブラジルの政府系金融機関である連邦貯蓄銀行(CEF)や社会経済開発銀行(BNDES)の格付けを引き下げると発表したこと、ミナス・エネルギー公社(Cemig)への課税方法の変更が同社の収益を圧迫するとの懸念が強まったことなど、ブラジル国内の材料も問題視され、月の半ば以降、株価は続落した。しかし月末に向け、米国で景気回復を示唆する指標が発表されたことや、続落していた分への反発から株価は上昇し、56,352pで3月の取引を終了した。ただし、前月末比では▲1.87%と3カ月連続のマイナスで、株式市場でもブラジルを買いづらい展開となった(グラフ2)。

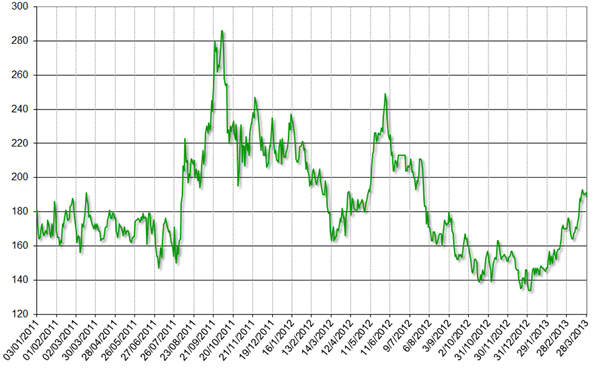

政府は月末、景気回復の足取りが予想より鈍いことから、自動車に対する工業製品税(IPI)減税を再び延長し、期限を今年の年末までとすることを発表した。しかし、ブラジルのカントリー・リスクが2013年に入りほぼ右肩上がりで上昇しているなど、最近はブラジルを買いづらい傾向が強まっているといえよう(グラフ3)。

|

(出所)サンパウロ株式市場

|

|

(出所)J.P.Morgan

|

- 2013年の芳しくない経済パフォーマンス - ブラジル経済動向レポート 2013年12月

- リーマンショック以来のマイナスGDP - ブラジル経済動向レポート 2013年11月

- 石油をめぐる一カ月 - ブラジル経済動向レポート 2013年10月

- 予想や見方ほど悪くない景況 - ブラジル経済動向レポート 2013年9月

- 予想に反した高い経済成長 - ブラジル経済動向レポート 2013年8月

- 抗議デモの影響 - ブラジル経済動向レポート 2013年7月

- 突然訪れた転換期 - ブラジル経済動向レポート 2013年6月

- 予想と期待を下回る第1四半期GDP - ブラジル経済動向レポート 2013年5月

- 苦境を迎える経済政策と景気動向 - ブラジル経済動向レポート 2013年4月

- ブラジルを買いづらい傾向 - ブラジル経済動向レポート 2013年3月

- 足取りのおぼつかない景気回復 - ブラジル経済動向レポート 2013年2月

- 経済成長よりもインフレ抑制 - ブラジル経済動向レポート 2013年1月