予想や見方ほど悪くない景況

ブラジル経済動向レポート(2013年9月)

PDF (620KB)

貿易収支: 9月の貿易収支は、輸出額がUS$209.96億(前月比▲2.0%、前年同月比+5.0%)、輸入額がUS$188.49億(同▲6.7%、同+8.0%)で、為替相場はドル安レアル高に振れたが、貿易収支はUS$21.47億(同+75.1%、同▲15.9%)と、6月(US$23.00億)に次ぐ今年2番目の黒字額を計上した。また年初からの累計は、輸出がUS$1,776.50億(前年同期比▲1.6%)、輸入額がUS$1,792.72億(同+8.7%)で、貿易収支は▲US$16.22億(同▲110.3%)と依然赤字だが、その額は縮小した。

輸出に関しては、一次産品がUS$104.94億(1日平均額の前月比+3.5%)、半製品がUS$26.73億(同+2.5%)、完成品がUS$73.56億(同+2.1%)であった。主要輸出先は、1位が中国(US$40.98億、同▲9.9%)、2位が米国(US$23.46億、同+2.8%)、3位がアルゼンチン(US$19.15億、同+10.6%)、4位がオランダ(US$14.70億)、5位が日本(US$6.55億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では銅片(+567.6%、US$0.63億)と電気ケーブル(+356.6%、US$1.80億)が3ケタの大幅増を記録した。また減少率では、エタノール(▲39.3%、US$1.82億)、大豆(▲33.0%、US$18.51億)、精糖(▲30.6%、US$1.82億)が30%を超える減少となった。さらに輸出額では(「その他」を除く)、前述の大豆に加え、鉄鉱石(US$27.90億、同+10.7%)と原油(US$15.54億、同+49.6%)がUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$39.63億(1日平均額の前月比▲1.5%)、原料・中間財がUS$89.85億(同▲5.1%)、非耐久消費財がUS$14.64億(同▲10.2%)、耐久消費財がUS$19.21億(同+2.2%)、原油・燃料がUS$25.16億(同+10.4%)であった。主要輸入元は、1位が中国(US$34.54億、同+7.4%)、2位が米国(US$31.16億、同▲0.2%)、3位がドイツ(US$11.70億)、4位がアルゼンチン(US$11.62億、同▲4.9%)、5位が韓国(US$6.73億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率ではその他の燃料(+44.9%、US$21.85億)や工業機械付属品(+20.6%、US$3.27億)、減少率では原油(同▲69.8%、US$3.31億)、輸送機器(同▲38.9%、US$3.83億)、その他の耐久消費財(同▲33.1%、US$0.48億)の増減が顕著だった。さらに輸入額では、前述のその他の燃料に加え、化学薬品(US$24.31億、同▲0.1%)や鉱物品(US$14.76億、同+2.9%)などの原料・中間財5品目と工業機械(US$11.92億、同▲12.1%)がUS$10億を超える取引額となった。

物価: 発表された8月のIPCA(広範囲消費者物価指数)は、0.24%(前月比+0.21%p、前年同月比▲0.17%p)で、為替相場のドル高レアル安により輸入品価格が上昇した影響もあり、7月より高い伸びとなった。ただし、食料品価格は0.01%(同+0.34%p、▲0.87%p)と予想より低い数値であった。なお、年初からの累計は3.43%(前年同期比+0.25%p)で依然として昨年同期を上回っているが、直近12ヵ月は6.09%(前月同期比▲0.18%p)と政府の年間インフレ目標の上限である6.5%を2カ月連続で下回る結果となった。

食料品に関しては、低脂肪牛乳(7月:5.06%→8月:3.75%)、黒フェイジョン豆(同5.58%→3.74%)、マンジオッカ芋の粉(同1.33%→同2.68%)などが高い伸びとなった。しかし、タマネギ(同▲10.90%→▲22.84%)、トマト(同▲27.25%→▲12.89%)、フェイジョン豆(mulatinho:同0.60%→▲10.87%、fradinho:同▲3.96%→▲8.31%、carioca:同▲4.96%→▲8.02%)をはじめ、多くの品目で価格が下落したため全体的には低い伸びに止まった。また非食料品では、運輸交通分野(同▲0.66%→▲0.06%)でマイナス幅が縮小したものの先月に続き価格が下落し、通信分野(同0.20%→0.02%)も伸び率が低下した。しかし、家電製品や家具が1%以上の値上がりとなった家財分野(同0.28%→0.89%)や、新学期の始まった教育分野(同0.11%→0.67%)などで物価上昇が顕著であった。

金利: 9月は政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は開催されず。次回のCopomは10月8日と9日に開催予定。

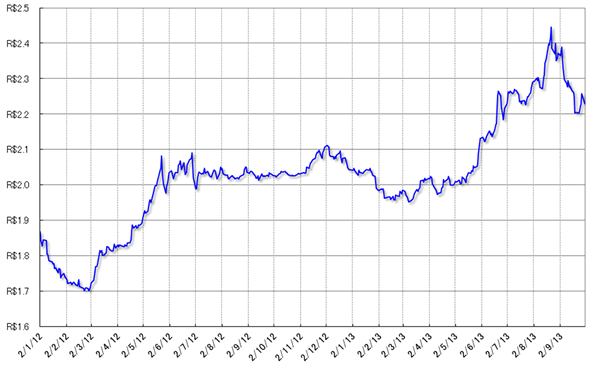

為替市場: 9月のドル・レアル為替相場は、8月後半から政府が実施を開始した連日の大規模な為替対策が、一部の懐疑的な見方より効果を発揮し、それまでのドル高レアル安の流れに歯止めをかける主な要因となった(グラフ1)。

月のはじめの3日に月内のドル最高値となるUS$1=R$2.3897(売値)をつけた後、月の半ば過ぎまでドルはほぼ右肩下がりで値を下げる展開となった。その要因としては、中央銀行の為替介入、国内の外国企業によるUS$10億もの外貨流入にもとづくドル売り、米国のシリアへの軍事行動に対する懸念後退とそれによるリスクテイクの強まり、米国の雇用統計が弱かった一方で日本や中国の経済指標が良かったこと、米国が量的緩和の維持を決定したことなどが挙げられる。そして、Tombini中央銀行総裁が「先月から実施している為替介入が非常に効果を発揮している」と発言し、政府・中央銀行の断固たる姿勢を改めて表明したことも影響し、24日にはUS$1=R$2.205(買値)までドル安レアル高が進んだ。

しかしその後、中央銀行が連日行っている為替介入の実施額が初めて予定額を下回ったことで、政府がある程度のドル高を容認し始めたとの見方が広がり、ドルが上昇。ただし月末には、米国の政府機関閉鎖に対する懸念からドルは再び売られ、US$1=R$2.2294(買値)で9月の取引を終えた。なおドルは9月ひと月で▲6.01%の下落となったが、これは2012年1月(▲7.29%)に次ぐドル安レアル高の急進となった。

|

(出所)中央銀行

|

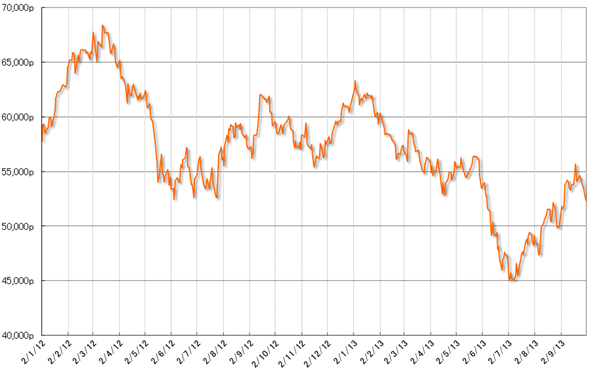

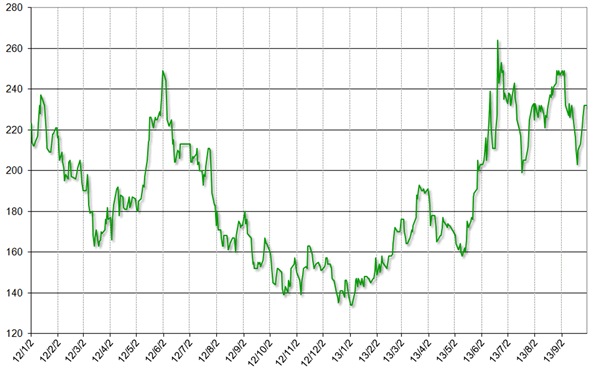

株式市場: 9月のブラジルの株式相場(Bovespa指数)は、月の前半はほぼ右肩上がりで値を上げ、後半に値を下げる展開となった(グラフ2)。なおこのような動向は、ブラジルのカントリー・リスクにも同様に現れている(グラフ3)。

月の前半の株価上昇の要因としては、中国の工業指数や貿易収支が好調だったこと、米国の対シリア軍事行動に対して議会やG20諸国が難色を示したこと、日本の第2四半期GDPが上方修正されたことなどが挙げられる。また国内的には、マイナスも予想されていた7月の小売売上高指数が1.9%と大幅に伸びたことや、その影響もあり▲1%ほどと予測されていた7月のIBC-Br(中央銀行版GDP)が▲0.33%と思ったほど悪くなかったことなどが挙げられる。月の半ばには、米国FRBの会合前に様子見の流れが一時強まったが、米国が予想に反して金融緩和政策変更を見送ったことを好感して18日に株価は大幅に上昇し、月内最高値となる55,703pを記録した。

しかしその後、米国の連邦公開市場委員会(FOMC)委員が年内にも量的緩和の縮小は可能との見方を示したこと、中国の製造業に関する指標が予想を下回ったこと、米国で予算案をめぐり政治的な混迷度が増したことで株価は下落。さらに国内的にも、ブラジルの富豪Eike Batistaが所有する資源開発会社OGXが法的破産手続きを申請するとのうわさが流れ、株価は値を下げた。そして月末は52,338pまで下落し、9月の取引を終了した。

それでも月末の株価は前月末比4.66%と3カ月連続のプラスであった。また、月の後半に発表された8月の正規雇用者数(127,648人:新規正規雇用者数から失業者数を引いた数値)、失業率(5.3%:6大都市圏の数値)、実質平均賃金(R$1,883:6大都市圏の10歳以上の有所得者)も予想を上回る数値となった。

|

(出所)サンパウロ株式市場

|

|

(出所)J.P.Morgan

|

- 2013年の芳しくない経済パフォーマンス - ブラジル経済動向レポート 2013年12月

- リーマンショック以来のマイナスGDP - ブラジル経済動向レポート 2013年11月

- 石油をめぐる一カ月 - ブラジル経済動向レポート 2013年10月

- 予想や見方ほど悪くない景況 - ブラジル経済動向レポート 2013年9月

- 予想に反した高い経済成長 - ブラジル経済動向レポート 2013年8月

- 抗議デモの影響 - ブラジル経済動向レポート 2013年7月

- 突然訪れた転換期 - ブラジル経済動向レポート 2013年6月

- 予想と期待を下回る第1四半期GDP - ブラジル経済動向レポート 2013年5月

- 苦境を迎える経済政策と景気動向 - ブラジル経済動向レポート 2013年4月

- ブラジルを買いづらい傾向 - ブラジル経済動向レポート 2013年3月

- 足取りのおぼつかない景気回復 - ブラジル経済動向レポート 2013年2月

- 経済成長よりもインフレ抑制 - ブラジル経済動向レポート 2013年1月