足取りのおぼつかない景気回復

ブラジル経済動向レポート(2013年2月)

PDF (829KB)

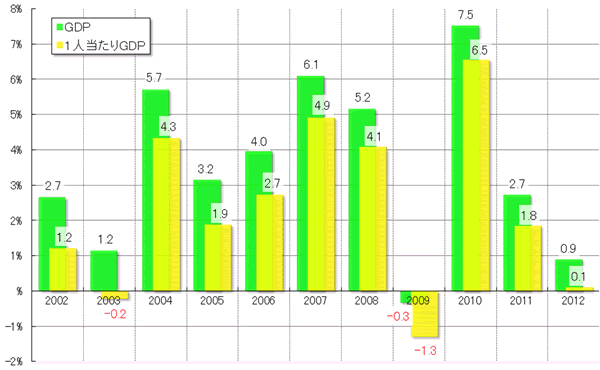

2012年GDP: 2012年の年間と第4四半期のGDPが3月1日に発表され(グラフ1と2)、年間は成長率0.9%(1人当たりGDPは0.1%)となるR$4兆4,025億であった。この成長率はリーマンショック後の2009年以来で最も低く、他のBRICS諸国(中国7.8%、インド5.0%、ロシア3.4%、南ア2.5%)だけでなく、失われた20年と言われる日本(1.9%)と比べても、よりも低いものとなった。市場関係者の2013年GDP予測は2.5~4%となっているが、その平均値に近い3%の達成は難しいとする見方もある。Mantega財務相は「世界的な経済危機を前にして低い伸びとなるのは避けられない」と述べたが、GDP発表時、低い伸びにとどまったためか、Dilma大統領はその数値に言及することはなかった。Cardoso大統領の政権2期目の低い経済成長が政権交代の重要な要因となったことから、来年の大統領選挙を控え、Dilma大統領にとって今後の経済運営が優先課題として浮上したといえる。

|

(出所)IBGE

|

|

(出所)IBGE

|

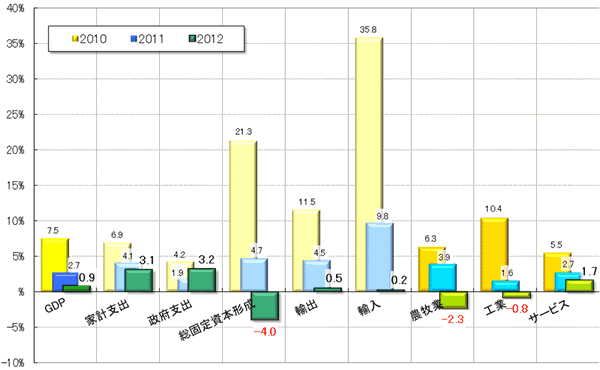

2012年GDPの需給部門を見ると(グラフ3)、家計支出(3.1%)と政府支出(3.2%)は好調であったが、投資である総固定資本形成(▲4.0%)が大きく落ち込み、景気回復の足かせとなった。また、世界的な景気低迷の影響を受け、輸出(0.5%)と輸入(0.2%)ともに低い伸びにとどまった。一方の供給面では、サービス業(1.7%)が唯一プラス成長を記録し経済成長の牽引役となったのに対し、農牧業(▲2.3%)と工業(▲0.8%)はマイナス成長となった。特に2012年、ブラジルの自動車生産台数が334万台で前年比▲1.9%と10年ぶりの減産となったことに加え、鉱工業生産指数も▲2.7%とリーマンショック以来のマイナスを記録しており、製造業を中心に停滞傾向が顕著となった。このようなサービス業への依存と工業の不振という状況は、オランダ病への懸念を抱かせるものだといえる。

|

(出所)IBGE

|

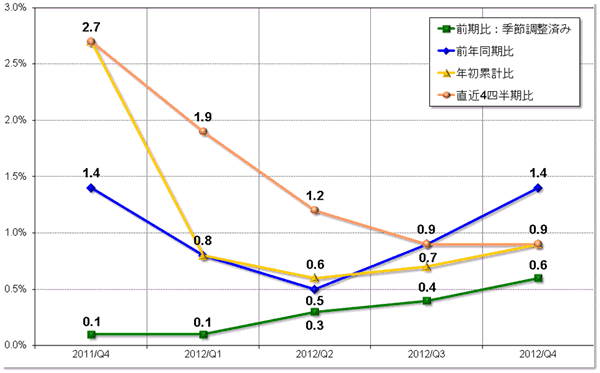

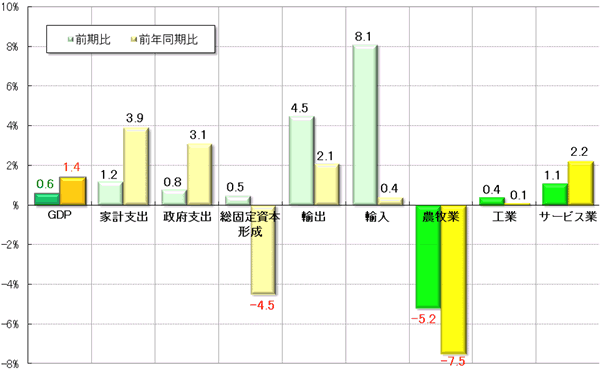

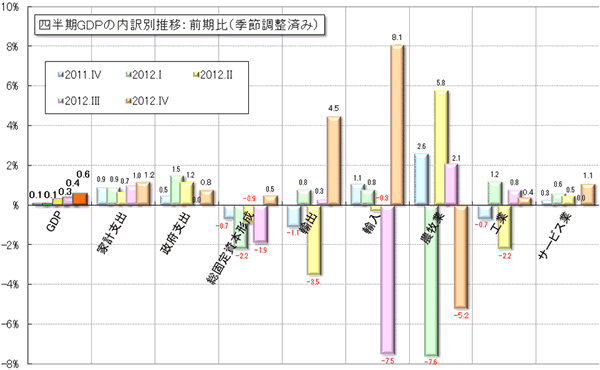

ただし、第4四半期GDP(前期比0.6%、前年同期比1.4%)の需給部門の概要(グラフ4)および前期比の推移(グラフ5)をみると、景気は足取りがおぼつかないながらも回復傾向にあるといえる。農牧業(前期比▲5.2%、前年同期比▲7.5%)は前期比および前年同期比ともにマイナスだったが、それ以外は前期比が全てプラス成長となっている。特に、総固定資本形成の前期比は過去にマイナス成長が続いていたが、第4四半期は0.5%の伸びを記録し、輸出(前期比4.5%、前年同期比2.1%)と輸入(前期比8.1%、前年同期比0.4%)も、第4四半期の前期比は大幅な伸びとなっている。そして、このような第4四半期における全体的な景気回復傾向は、直近5四半期のGDPの数値に現れている。ただしサブ部門に関して、製造業(前期比▲0.5%、前年同期比▲0.5%)と建設業(前期比▲0.5%、前年同期比▲0.2%)が、前期比および前年同期比ともマイナス成長を記録しており、足取りのおぼつかない景気を回復させるうえで、産業構造のあり方もブラジルが取り組むべき課題になっているといえよう。

|

(出所)IBGE

|

|

(出所)IBGE

|

貿易収支: 2月の貿易収支は、輸出額がUS$155.51億(前月比▲2.6%、前年同月比▲13.7%)、輸入額がUS$168.27億(同▲15.9%、同+3.1%)で、貿易収支は▲US$12.76億(同+68.4%改善、同▲174.8%)と12年ぶりに2カ月連続の赤字額を記録し、景気回復の足取りのおぼつかなさを象徴する結果となった。また年初からの累計は、輸出がUS$315.18億(前年同期比▲7.8%)、輸入額がUS$368.30億(同+9.1%)で、貿易収支は▲US$53.12億(同▲1,429.7%)もの大幅な赤字となった。

輸出に関しては、一次産品がUS$70.54億(1日平均額の前月比+31.7%)、半製品がUS$21.27億(同▲2.6%)、完成品がUS$60.36億(同+17.8%)であった。主要輸出先は、1位が大幅に増加した中国(US$21.09億、同+51.2%)、2位が米国(US$15.99億、同+2.1%)、3位がアルゼンチン(US$12.90億、同+12.8%)、4位がオランダ(US$9.88億)、5位が日本(US$5.77億)だった。輸出品目を前年同月比(1日平均額)で見ると、増加率ではトウモロコシ(+848.3%、US$6.48億)、銅カソード(+234.7%、US$0.34億)、エタノール(+111.6%、US$1.37億)が100%を超える高い伸びを記録した。また減少率では、燃料油(▲73.0%、US$1.31億)、大豆油(▲65.3%、US$0.34億)、鋳造鉄(▲64.7%、US$0.50億)が60%を超えるマイナス幅となった。さらに輸出額では(「その他」を除く)、鉄鉱石(US$21.27億、同+2.7%)と原油(US$10.32億、同▲35.2%)がUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$37.65億(1日平均額の前月比+6.5%)、原料・中間財がUS$72.86億(同+5.7%)、非耐久消費財がUS$14.39億(同+12.7%)、耐久消費財がUS$13.35億(同+0.3%)、原油・燃料がUS$30.02億(同▲9.9%)であった。主要輸入元は、1位が中国(US$28.63億、同+12.6%)、2位が米国(US$25.11億、同▲8.4%)、3位がアルゼンチン(US$14.29億、同+37.0%)、4位がドイツ(US$10.63億)、5位が韓国(US$6.92億)だった。輸入品目を前年同月比(1日平均額)で見ると、増加率では輸送機器(+67.8%、US$4.28億)、原油(+62.8%、US$11.15億)、その他の農業用原料(+52.6%、US$6.60億)が50%を超える伸びを記録した。また減少率では、自動車(同▲37.3%、US$4.89億)やその他の耐久消費財(同▲27.0%、US$0.51億)のマイナス幅が大きかった。さらに輸入額では、前述の原油やその他の燃料(US$18.87億、同+25.9%)、化学薬品(US$19.73億、同+1.0%)や工業機械(US$13.62億、同+11.6%)などがUS$10億を超える取引額を計上した。

物価: 発表された1月のIPCA(広範囲消費者物価指数)は0.86%(前月比+0.07%p、前年同月比+0.30%p)で、2005年4月(0.87%)以来の高い数値となった。前月高騰した食料品価格が1.99%(同+0.96%p、+1.13%p)と値上がり幅がさらに拡大したことが主な要因となった。一方の非食料品価格は0.50%(同▲0.21%p、+0.03%p)と前月比の伸び率が縮小した。また過去12カ月は6.15%(同+0.31%p)で、前月比が7カ月連続の上昇となった。

食料品に関しては、トマト(12月:6.26%→1月:26.15%)、ジャガイモ(同▲1.80%→同20.58%)、タマネギ(同▲0.42%→同14.25%)をはじめ6品目が10%を超えるなど、多くの品目で価格が上昇した。また非食料品では、衣料分野(同1.11%→▲0.53%)や住宅分野(同0.63%→▲0.20%)など3部門でマイナスを記録した一方、タバコの税金(IPI)が引き上げられた影響から個人消費分野(同1.60%→1.55%)が引き続き高い伸びとなったことをはじめ、家財分野(同0.27%→1.15%)や運輸交通分野(同0.75%→0.75%)の物価上昇が顕著だった。

金利: 2月は政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は開催されず。次回のCopomは3月5日と6日に開催予定。

為替市場: 2月のドル・レアル為替相場は、US$1=R$2を若干下回るレベルでの狭い値動きとなった。月のはじめ、スペイン首相の汚職疑惑やイタリア総選挙による財政緊縮路線の変更可能性に対する懸念が強まり、質への逃避でドルが買われたが、7日に発表されたブラジルの1月の物価(IPCA)が過去8年で最も高かったことを受け、今度はレアル買いが優勢となった。また、以前はU$1=R$2を容認しないレベルと述べていたMantega財務相が「US$1がR$1.85を下回るレベルは容認できない」と発言したが、市場ではこのことがインフレ抑制のための政府の更なるドル安容認と受け止められレアル高要因となった。しかしこれに対し、中央銀行がドル買いの市場介入を行うなど市場は一時的に混乱。その後、G20に出席したMantega財務相の「インフレは為替ではなく金利により抑制する」との発言や、Tombini中央銀行総裁の「条件がよければ外貨準備高を増やす意向だ」との発言による為替介入への警戒感の高まり、そして実際に為替介入が行われるなど、ドル高の要素があった一方、Tombini中央銀行総裁がSelic金利の引き上げに否定的な見解を示したことで、政府は依然として為替によるインフレ抑制を考えているとの見方が広がるなど、レアル高の要素も混在する状態となった。しかし月末に向け、イタリア選挙の結果を受けたドル買いの動きや、3月1日に発表される2012年と第4四半期のブラジルのGDPが低い数値になるとの見方が強まったことで、ドル高レアル安の傾向が強まった。そして、月末はUS$1=R$1.9749(買値)で1月の取引を終えたが、前月末比でドルは▲0.56%と若干のドル安レアル高レベルとなった。

株式市場: 2月のブラジルの株式相場(Bovespa指数)、スペイン首相の汚職疑惑などで欧州財政問題が再燃したことに加え、Petrobrasが2004年以来の減収減産となり同社や関連株が売られ、2013年についても悲観的な見通しを示したため5日にはPetrobras株は一日の取引で8.3%もの下落となった。また、政府が発表した新たな会計メカニズムが財政悪化に対する投資家の不安を増幅させたこと、発表された1月のIPCAが予想以上に高く金利が引き上げられるとの見方が強まったこと、為替がドル安レアル高となり輸出企業の収益が減少するとの懸念が高まったこと、日本や欧州のGDPが低い伸びにとどまったこと、Mantega財務相の「インフレ抑制は金利で行う」との発言を受け次回のCopomでのSelic引き上げ観測が強まったこと、米国のFRB(米連邦準備制度理事会)の議事録で量的緩和の早期縮小の可能性が示され世界の主要株価が下落したことなどを受け、株価はほぼ連日値を下げる展開となった。そして21日には、年初来最安値となる56,155pを記録した。しかしその後は、米国FRB議長の量的な金融緩和策を継続するとの発言を受け上昇に転じ、また、Dilma大統領が「短期的に経済成長と投資促進を達成する必要がある」と述べたことも好感され値を上げた。そして月末には、2012年第4四半期にR$50億超の損失を発表したVale の業績が今後は上向くとの期待感から買われ、57,424pで1月の取引を終了した。ただし、月末の終値は前月末比で▲3.91%ものマイナスで、足取りのおぼつかない景気回復を象徴するかたちとなった。

- 2013年の芳しくない経済パフォーマンス - ブラジル経済動向レポート 2013年12月

- リーマンショック以来のマイナスGDP - ブラジル経済動向レポート 2013年11月

- 石油をめぐる一カ月 - ブラジル経済動向レポート 2013年10月

- 予想や見方ほど悪くない景況 - ブラジル経済動向レポート 2013年9月

- 予想に反した高い経済成長 - ブラジル経済動向レポート 2013年8月

- 抗議デモの影響 - ブラジル経済動向レポート 2013年7月

- 突然訪れた転換期 - ブラジル経済動向レポート 2013年6月

- 予想と期待を下回る第1四半期GDP - ブラジル経済動向レポート 2013年5月

- 苦境を迎える経済政策と景気動向 - ブラジル経済動向レポート 2013年4月

- ブラジルを買いづらい傾向 - ブラジル経済動向レポート 2013年3月

- 足取りのおぼつかない景気回復 - ブラジル経済動向レポート 2013年2月

- 経済成長よりもインフレ抑制 - ブラジル経済動向レポート 2013年1月