突然訪れた転換期

ブラジル経済動向レポート(2013年6月)

PDF (677KB)

貿易収支: 6月の貿易収支は、輸出額がUS$212.27億(前月比▲2.7%、前年同月比+9.7%)、輸入額がUS$188.33億(同▲10.6%、同+1.5%)で、前月に比べ輸入額の減少が大きかったため、貿易収支はUS$23.94億(同+176.4%、同▲74.3%)と今年最大の黒字額を記録した。また年初からの累計は、輸出がUS$1,145.16億(前年同期比▲2.3%)、輸入額がUS$1,175.16億(同+6.7%)で、金額は減少したものの貿易収支は▲US$30.00億(同▲142.5%)と依然として赤字のままであった。

輸出に関しては、一次産品がUS$100.05億(1日平均額の前月比▲8.7%)、半製品がUS$23.85億(同+1.5%)、完成品がUS$83.65億(同+18.8%)であった。主要輸出先は、1位が中国(US$49.15億、同▲8.3%)、2位が米国(US$21.96億、同+3.0%)、3位がパナマ(US$16.57億)、4位がアルゼンチン(US$16.44億、同▲5.5%)、5位がオランダ(US$12.32億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では銅石(+180.0%、US$1.58億)とエタノール(+110.7%、US$1.88億)が100%を超える伸びを記録した。また減少率では、半加工金(▲35.0%、US$1.14億)、原油(▲30.3%、US$7.28億)、航空機(▲30.1%、US$2.41億)などが顕著であった。さらに輸出額では(「その他」を除く)、大豆(US$34.79億、同▲12.0%)と鉄鉱石(US$25.91億、同▲7.8%)の一次産品に加え、パナマに輸出された石油採掘プラットフォーム(US$16.27億)がUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$45.29億(1日平均額の前月比+5.8%)、原料・中間財がUS$85.90億(同+1.4%)、非耐久消費財がUS$15.13億(同+9.6%)、耐久消費財がUS$18.81億(同+5.9%)、原油・燃料がUS$2320億(同▲40.7%)であった。主要輸入元は、1位が中国(US$30.64億、同+12.3%)、2位が米国(US$26.31億、同▲6.8%)、3位がアルゼンチン(US$15.43億、同+8.2%)、4位がドイツ(US$12.52億)、5位が韓国(US$7.51億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では飲料・タバコ(+53.3%、US$0.55億)が50%を超える伸びを記録し、減少率では原油(同▲41.8%、US$9.68億)や原油以外の燃料(同▲36.5%、US$13.52億)のマイナス幅が顕著であった。さらに輸入額では、前述の原油以外の燃料に加え、化学薬品(US$23.17億、同+5.4%)や輸送機器(US$13.41億、同+14.8%)などの原料・中間財の5品目と工業機械(US$15.23億、同+27.7%)がUS$10億を超える取引額となった。

物価: 発表された5月のIPCA(広範囲消費者物価指数)は、0.37%(前月比▲0.18%p、前年同月比+0.01%p)で、落ち着いた数値となった。昨年半ばから高騰していた食料品価格が0.31%(同▲0.65%p、▲0.42%p)と大幅に低下したことが、全体の物価安定に寄与した。ただし、年初からの累計は2.88%(前年同期比+0.64%p)で依然として昨年同期を上回っており、過去12ヵ月も6.50%(前月同期比+0.01%p)と政府の年間インフレ目標の上限である6.5%に達している。最近の為替相場のドル高レアル安傾向により輸入品価格が上昇しており、インフレに対する懸念が払拭されていないため、政府は24日に主要な食品であるフェイジョン豆の輸入税を免税すると発表した。

食料品に関しては、トマト(4月:7.39%→5月:▲10.31%)、液状アサイー(同3.79%→▲8.53%)、タマネギ(同10.96%→▲2.69%)など、4月に高騰したものがマイナスを記録した一方、消費量の多いフェイジョン豆(ムラチーニョ:同7.76%→16.58%、カリオッカ:同9.44%→7.23%)やニンジン(同7.82%→7.33%)などの価格は引き続き高い値上がり率となった。また非食料品では、ガソリンやエタノール価格が下落した影響から運輸交通分野(同▲0.19%→▲0.25%)が前月に続きマイナスとなった。しかし、上下水道料金が値上がりした住宅分野(同0.62%→0.75%)に加え、健康と個人ケア分野(同1.28%→0.94%)と衣料分野(同0.65%→0.84%)が引き続き高い上昇率となったため、全体の価格を押し上げることとなった。

金利: 6月は政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は開催されず。次回は7月9日と10日に開催予定。突然訪れた転換期ともいえる全国規模の抗議デモにより、主要な公共交通機関の運賃の値上げが撤回されたことは、今後の物価の安定化要因となり得るが、為替相場のドル高レアル安傾向などにより依然インフレ懸念は払拭されていないため、次回のCopomでSelicが引き上げられるとの見方が強まっている。

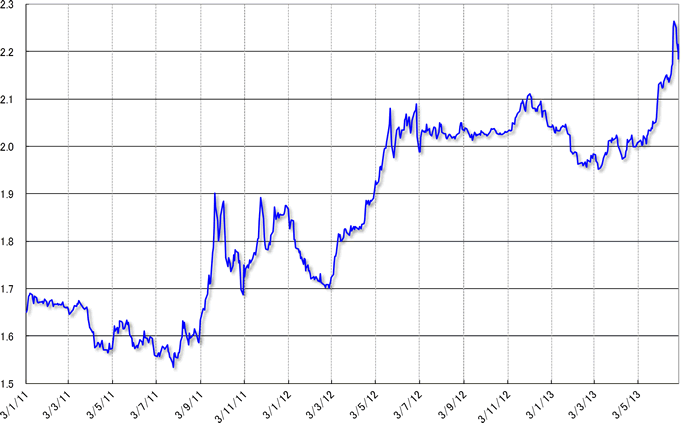

為替市場: 6月のドル・レアル為替相場は、急激にドル高レアル安が進行し、突然の転換期を迎えることとなった(グラフ1)。月のはじめ、ブラジルに対する投資促進とドル高への対策として、外国人による確定利付債への投資に課していた6%の金融取引税(IOF)を免除するとMantega財務相が発表したため、レアル高へ振れる場面も見られた。しかし、Dilma大統領が「ブラジルは変動為替制を採用しており、ドル高に対する施策はない」と発言したことや、S&Pがブラジルの格付け見通しを変更したことでレアルが売られたため、中央銀行が連日為替介入を行った。このような状況のなか、Mantega財務相がDilma大統領と緊急会議を持ったことから政府が新たな対策を講じるとの期待が膨らんだが、結局何も発表されなかったことで失望感が広がりレアル安となった。これに対してMantega財務相は、ドル高対策として為替デリバティブ取引に関する1%のIOFを撤廃すると発表し、ドル高の進行に一時的にブレーキがかかった。しかしその後、ドルが再び上昇し4年ぶりのドル高レアル安水準に達したため、中央銀行が再度介入したが、米国の金融政策をめぐる観測やブラジル経済の停滞傾向の影響からドル高傾向は止まらず。そして、米国の量的金融緩和策変更の可能性が明らかになったことで、今後の金利上昇を見込んだドル買いがさらに強まり、21日にはUS$1=R$2.2648(売値)と2009年4月と同レベルのドル高を記録した。ただし月末に向け、政府が銀行に義務付けている為替相場のドル・ポジションの廃止を発表したことや、米国の第1四半期GDPが予想を下回ったため金融緩和政策が当面維持されるとの見方が強まり、ドルは下落。月末は、前月末比3.95%のドル高レアル安となるUS$1=R$2.2156(売値)で6月の取引を終えた。

|

(出所)中央銀行

|

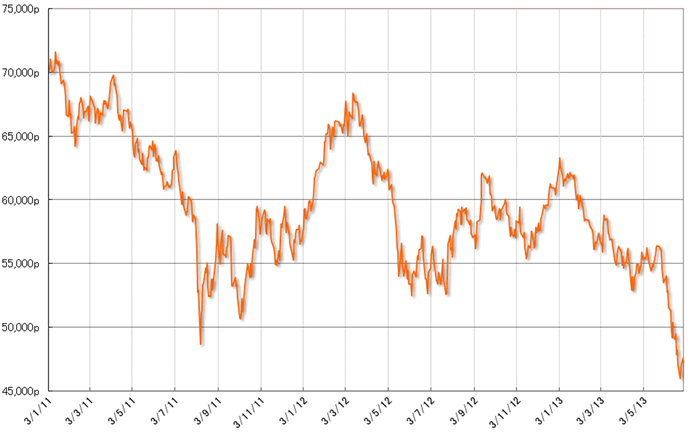

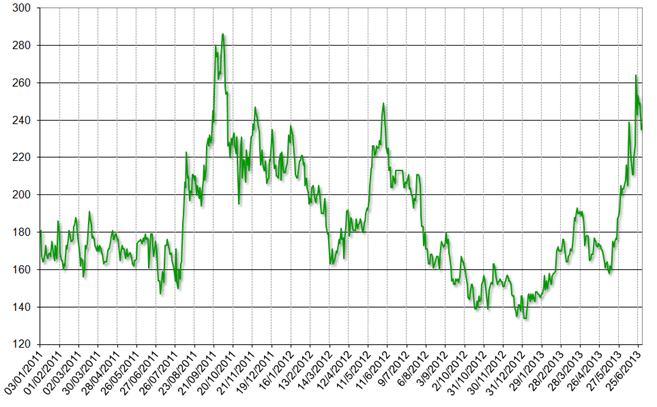

株式市場: 6月のブラジルの株式相場(Bovespa指数)は、為替市場と同様、米国の金融緩和策の変更可能性や全国に拡大した抗議デモへの懸念など、突然の転換期を迎え大きく下落することとなった(グラフ2)。米国をはじめ世界の主要株価の下落につられ値を下げて取引が始まると、政府が発表した金融取引税(IOF)の免税措置などにより政府の財政が悪化するとの懸念から、S&Pがブラジルの格付け見通しを「安定的」から「ネガティヴ」に引き下げるとともに、PetrobrasとEletrobrasも「ネガティヴ」に変更したことで、同社の関連株などが大きく売られ、株価は大幅に下落した。また、ブラジルのカントリー・リスクが上昇するとともに(グラフ3)、日本銀行が新たな措置を講じなかったことに対して世界の株式市場で失望感が広がり、さらに下落。一時、米国の小売や失業に関する指標の改善もあり反発する場面も見られたが、米国株の下落の影響や、格付け会社Fitchがブラジルの大富豪Eike Batistaの所有会社OGXの格付けを引き下げたこと、為替のドル高レアル安によりSelicの引き上げ観測が高まったこと、公共交通機関の運賃値上げに端を発した抗議デモが公金使途や政治不信、食料品などの物価高への不満を背景に全国各地へ拡大したことなどを受け続落。そして、FRBのBernanke議長が金融緩和政策の規模を年内にも縮小する見通しだと発言したことに加え、Moody’sもブラジルの信用格付けを引き下げる方向で検討していることが報じられるとともに、中国経済の先行き不透明感が高まったことから、24日には2009年4月以来のレベルとなる45,965pまで下落した。その後、中国の中央銀行による景気対策や良好な米国指標を受けて若干値を戻したが、月末は前月末比で▲11.31%ものマイナスとなる47,457pで6月の取引を終了した。なお、上半期にブラジルの株価は▲22.14%も値を下げ、オイルショックに見舞われた1972年以来の下落を記録した。

|

(出所)サンパウロ株式市場

|

|

(出所)J.P.Morgan

|

- 2013年の芳しくない経済パフォーマンス - ブラジル経済動向レポート 2013年12月

- リーマンショック以来のマイナスGDP - ブラジル経済動向レポート 2013年11月

- 石油をめぐる一カ月 - ブラジル経済動向レポート 2013年10月

- 予想や見方ほど悪くない景況 - ブラジル経済動向レポート 2013年9月

- 予想に反した高い経済成長 - ブラジル経済動向レポート 2013年8月

- 抗議デモの影響 - ブラジル経済動向レポート 2013年7月

- 突然訪れた転換期 - ブラジル経済動向レポート 2013年6月

- 予想と期待を下回る第1四半期GDP - ブラジル経済動向レポート 2013年5月

- 苦境を迎える経済政策と景気動向 - ブラジル経済動向レポート 2013年4月

- ブラジルを買いづらい傾向 - ブラジル経済動向レポート 2013年3月

- 足取りのおぼつかない景気回復 - ブラジル経済動向レポート 2013年2月

- 経済成長よりもインフレ抑制 - ブラジル経済動向レポート 2013年1月