2012年の悪いなりの締めくくり

ブラジル経済動向レポート(2012年12月)

PDF (375KB)

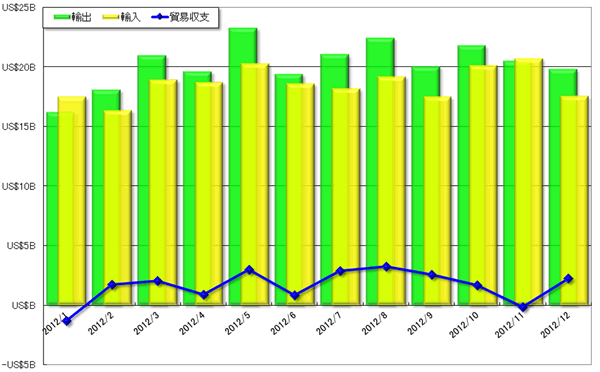

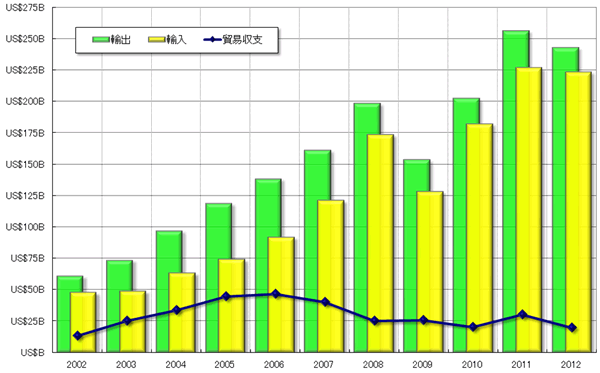

貿易収支: 12月の貿易収支は、輸出額がUS$197.49億(前月比▲3.5%、前年同月比▲10.7%)、輸入額がUS$174.99億(同▲15.3%、同▲4.5%)であった。この結果、11月に赤字を計上した貿易収支はUS$22.50億(同+1,109.7%、同▲41.0%)の黒字となった(グラフ1)。また2012年の貿易収支は、輸出額がUS$2,425.80億(前年同期比▲5.3%)、輸入額がUS$2,231.42億(同▲1.4%)であった。世界的な景気低迷の影響から輸出額の落ち込みが輸入額のそれを上回ったため、貿易黒字額はUS$194.38億(同▲34.8%)に止まり、過去10年間で最も低い(2002年がUS$131.21億)数値となった。ただし貿易取引額の縮小は僅かで、過去2番目の取引額を計上した(グラフ2)。]

12月の輸出に関しては、一次産品がUS$92.79億(1日平均額の前月比+4.8%)、半製品がUS$27.40億(同▲6.0%)、完成品がUS$73.42億(同▲11.1%)であった。主要輸出先は、1位が中国(US$31.98億、同+13.0%)、2位が米国(US$19.73億、同▲3.1%)、3位がアルゼンチン(US$13.46億、同▲13.3%)、4位がオランダ(US$11.98億)、5位が日本(US$9.57億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では小麦(同+33,540.2%、US$0.94億)とトウモロコシ(同+297.7%、US$7.72億)の農作物が突出しており、減少率では収穫期を過ぎた大豆(同▲85.8%、US$0.90億)や大豆油(同▲39.1%、US$0.48億)が大きく減少した。また輸出額(「その他」を除く)は、一次産品の鉄鉱石(US$28.11億、同▲15.8%)と原油(US$23.11億、同+0.6%)がUS$10億を超え、半製品の粗糖(US$9.82億、同+23.1%)の取引額も大きかった。

また2012年の主要輸出先は、1位が中国(US$412億、同▲7.3%)、2位が米国(US$268億、同+3.5%)、3位がアルゼンチン(US$180億、同▲20.7%)、4位がオランダ(US$150億)、5位が日本(US$80億)であった。

一方の12月の輸入は、資本財がUS$39.40億(1日平均額の前月比▲3.4%)、原料・中間財がUS$78.35億(同▲7.9%)、非耐久消費財がUS$14.07億(同▲8.8%)、耐久消費財がUS$17.34億(同▲7.4%)、原油・燃料がUS$25.83億(同▲44.5%)であった。主要輸入元は、1位が中国(US$25.28億、同▲15.3%)、2位が米国(US$25.25億、同▲23.3%)、3位がアルゼンチン(US$15.67億、同▲2.5%)、4位がドイツ(US$10.75億)、5位がナイジェリア(US$9.92億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では工業製品部品(+35.3%、US$3.28億)や耐久消費財の部品(+24.6%、US$0.82億)、減少率では自動車(同▲14.4%、US$9.24億)や家具等(同▲13.8%、US$0.64億)などの増減が顕著だった。また輸入額では、化学薬品(US$20.12億、同▲1.0%)や鉱物品(US$16.46億、同+23.8%)など原料・中間財の4品目のほか、資本財の工業機械(US$12.52億、同+2.8%)がUS$10億を超える取引額となった。

また2012年の主要輸入元は、1位が中国(US$342億、同+4.4%)、2位が米国(US$326億、同▲4.8%)、3位がアルゼンチン(US$164億、同▲2.7%)、4位がドイツ(US$142億)、5位が韓国(US$91億)であった。

|

(出所)商工開発省

|

|

(出所)商工開発省

|

物価: 発表された11月のIPCA(広範囲消費者物価指数:月率)は0.60%(前月比+0.01%p、前年同月比+0.08%p)で、3カ月連続でほぼ横ばいとなった。食料品価格は0.79%(同▲0.57%p、▲0.29%p)と高い数値ながら伸び率は前月に比べ縮小したが、非食料品価格は0.54%(同+0.19%p、+0.19%p)と前月より高い伸びとなった。また、年初来累計は5.01%(前年同期比▲0.96%p)と前年同期に比べ依然低い数値だったが、過去12ヶ月(年率)は5.53%(前月同期比+0.08%p)と5カ月連続のプラスとなった。

食料品に関しては、主食のコメ(10月9.88%→11月4.05%)や加工牛肉(同3.50%→同2.36%)の値上がり幅は縮小したものの依然高い上昇率を記録した。しかし、消費量の多い牛肉(同2.04%→同0.40%)の価格上昇が大幅に低下したことに加え、ニンジン(同▲13.14%→同▲11.24%)やトマト(同▲13.23%→同▲20.90%)が大幅なデフレとなったことが、全体の価格上昇を抑えることとなった。また非食料品では、教育分野(同0.05%→0.05%)や通信分野(同0.31%→0.31%)は前月と変わらず低い伸びに止まったが、航空運賃(同1.62%→11.80%)が大幅に値上がりした運輸交通分野(同0.24%→0.68%)、電気ガスなどの光熱費が値上がりした住宅分野(同0.38%→0.64%)、家政婦費や旅行費の上昇が大きかった個人消費分野(同0.10%→0.53%)などが、全体の価格を押し上げるかたちとなった。

金利: 12月は政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は開催されず。次回のCopomは1月15日と16日に開催予定。

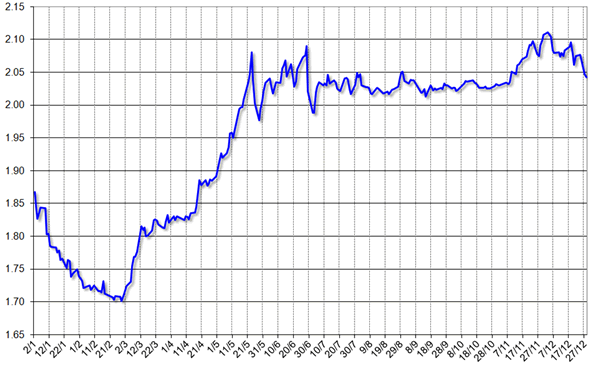

為替市場: 12月のドル・レアル為替相場は、前月のドル高の流れを受け継いで取引開始日の3日に今年のドル最高値となるUS$1=R$2.1121(売値)を記録すると、中央銀行が2009年4月以来となるドル売り介入を実施。さらに中央銀行は、ドルの流入拡大が期待できる為替対策として、輸出金融に関する免税期間を1年から5年に拡張すると発表した。また政府も、ドルの流入を誘導する為替対策として、海外での融資取引に対する課税(金融取引税:IOF)期間を2年から1年に短縮すると発表。これら政府と中央銀行による相次ぐドル高レアル安対策が功を奏し、US$1=R$2.1を割り込んでドル安レアル高が進行した。さらに中央銀行の理事が「ドル高が対レアルで理想的な水準を超えて進行している」と発言したことや、Tombini中央銀行総裁が「ドル高はインフレを引き起こし、企業の収益を圧迫する」と述べたことが影響を与え、ドル高傾向に一定の歯止めがかかったかと思われた。しかし月の半ば以降、米国の財政問題への懸念が再燃したこともあり、ドル高へと再び振れたため、中央銀行が断続的に為替介入を実施。クリスマス休暇明けには同日に3回もの大規模な為替介入を行った。このような中央銀行と政府による行き過ぎたドル高阻止の対策もあり、月末は前月末比で▲3.03%ものドル安レアル高となるUS$1=R$2.0429(買値)で取引を終了した。

また、2012年のドル・レアル為替相場は、年の前半はヨーロッパの信用不安や米国の格付け引き下げなどの影響から、大きくドル高が進行する展開となった。しかしその後は、政府に誘導されるかたちでUS$1=R$2.0を若干上回る狭いレンジでの取引が続き、年末にかけドル高が強まったものの、年の終りには政府にとって“妥当”とされる水準で取引を終了した。なお、昨年末と比べると今年の年末は8.94%のドル高レアル安となった(グラフ3)。

|

(出所)中央銀行

|

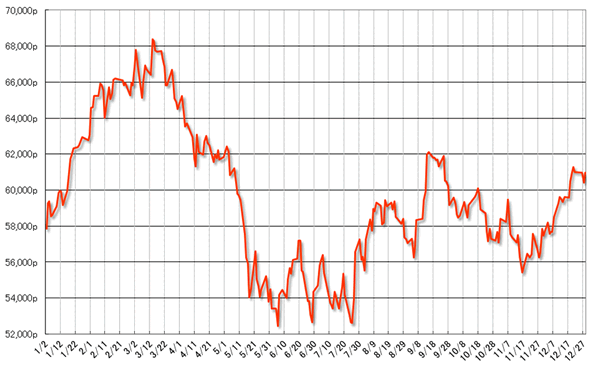

株式市場: 12月のブラジルの株式相場(Bovespa指数)は、弱い第3四半期GDPの発表を受け、月のはじめの4日に月内最安値となる57,563pを記録したが、その後は海外の主要株価の上昇や政府の景気対策への期待感から、月の後半に向けほぼ右肩上がりで続伸する展開となった。政府は低迷する景気の浮揚策として、社会経済開発銀行(BNDES)の融資枠のR$100億拡大や金利引き下げなど、建設業を中心とした融資促進や減税策を発表。月の半ば、米国の財政問題に関する懸念や解決への期待感から株価が上下する場面も見られたが、Dilma大統領が減税を2013年に政府が取り組むべき優先課題として挙げたことに加え、Mantega蔵相が小売業の所得税および自動車や家電の工業製品税(IPI)など総額R$4.5Bに上る減税措置や、2013年にガソリン価格を引き上げることを発表した。これら政府の景気対策への好感や、ガソリン価格の引き上げによるPetrobrasの収益改善への期待感から株価は値上がりし、20日には月内最高値となる61,276pまで上昇した。しかし月末にかけ、米国の財政問題が再燃したこともあり株価は若干軟調に推移し、月末は60,952pで取引を終えた。ただし月末の終値は、前月末比で+6.05%もの上昇となった。

また2012年の株式相場は、世界経済の景気回復への期待感が高まったこともあり、年のはじめは堅調に推移した。しかし、欧州危機の再燃や米国債の格付け引き下げなどの海外要因に加え、ブラジル経済の景気低迷が鮮明化したことから大きく値を下げ、その後も株価の回復は緩やかなものとなった。ブラジルの2012年GDPは1%を下回るとの見方が強まっているが、政府は様々な景気対策を講じたり、12月にDilma大統領が新たな空港の民営化を発表するなどインフラ整備を試みたりしており、年末の株価も悪いなりに前年末比7.40%の上昇で2012年の取引を終了した(グラフ4)。

|

(出所)サンパウロ株式市場

|

- 2012年の悪いなりの締めくくり - ブラジル経済動向レポート 2012年12月

- 景気回復の鈍い足取り - ブラジル経済動向レポート 2012年11月

- 保護育成の難しさ - ブラジル経済動向レポート 2012年10月

- Dilma政権の経済運営 - ブラジル経済動向レポート 2012年9月

- 景気と構造的問題を反映した第2四半期GDP - ブラジル経済動向レポート 2012年8月

- 比較的落ち着いた低空飛行 - ブラジル経済動向レポート 2012年7月

- 対策の効果は如何に - ブラジル経済動向レポート 2012年6月

- 鮮明化する景気の低迷 - ブラジル経済動向レポート 2012年5月

- 金利引き下げで景気は回復するか - ブラジル経済動向レポート 2012年4月

- 欧州危機と工業の不振が響いたGDP - ブラジル経済動向レポート 2012年3月

- 海外からの資金流入のバランス - ブラジル経済動向レポート 2012年2月

- 海外とは対照的に回復傾向の国内景気 - ブラジル経済動向レポート 2012年1月