海外とは対照的に回復傾向の国内景気

ブラジル経済動向レポート(2012年1月)

PDF (377KB)

貿易収支: 1月の貿易収支は、輸出額がUS$161.42億(前月比▲27.0%、前年同月比+6.1%)、輸入額がUS$174.33億(同▲4.8%、同+17.7%)で、輸出額が大幅に減少したのに対し、輸入額は国内の消費意欲を反映して堅調だったため、貿易収支は▲US$12.91億(同▲133.8%、同▲424.4%)の赤字となった。貿易収支が赤字を記録したのは2010年1月(▲US$1.80億)以来、今回の赤字額は1998年10月の▲US$14.38億に次ぐものであり、欧州債務問題に端を発する世界的な経済危機の影響を受けたかたちとなった。

輸出に関しては、一次産品がUS$69.54億(1日平均額の前月比▲33.7%)、半製品がUS$25.03億(同▲8.8%)、完成品がUS$62.14億(同▲26.9%)であった。主要輸出先は、1位が米国(US$23.81億、同▲8.8%)、2位が中国(US$18.10億、同▲50.6%)、3位がアルゼンチン(US$14.32億、同▲19.1%)、4位がオランダ(US$7.38億)、5位が日本(US$4.97億)で、中国の落ち込みが顕著であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では大豆(+311.3%、US$4.61億)、自動車(+75.1%、US$2.55億)、貨物輸送車(+70.3%、US$1.32億)などが高い伸びを記録した。また減少率では、平面薄板(▲62.4%、US$0.97億)、鋳造鉄(▲49.4%、US$0.97億)、非冷凍オレンジ・ジュース(▲41.9%、US$1.12億)などのマイナス幅が大きかった。さらに輸出額では、鉄鉱石(US$18.34億、同▲31.1%)と原油(US$15.53億、同+24.8%)がUS$10億以上の取引額を計上した。

一方の輸入は、資本財がUS$37.73億(1日平均額の前月比▲7.6%)、原料・中間財がUS$77.90億(同▲2.3%)、非耐久消費財がUS$13.85億(同▲3.0%)、耐久消費財がUS$18.69億(同▲7.0%)、原油・燃料がUS$26.16億(同▲7.3%)であった。主要輸入元は、1位が中国(US$29.36億、同+11.4%)、2位が米国(US$25.34億、同▲9.7%)、3位がアルゼンチン(US$12.87億、同▲4.3%)、4位がドイツ(US$10.87億)、5位が日本(US$6.10億)で、中国へは輸出額が大幅に減少したが同国からの輸入額は堅調であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では衣服・その他縫製品(+72.6%、US$2.37億)、その他の原料・中間財(+46.6%、US$4.41億)、家庭用機器(+45.6%、US$3.97億)などが高い伸びを記録した。一方の減少率では、鉱物品(同▲16.4%、US$13.45億)や輸送機器(同▲9.1%、US$2.82億)などのマイナス幅が大きかった。さらに輸入額では、前述の鉱物品に加え、化学薬品(US$21.21億、同+18.5%)や工業機械(US$13.01億、同+10.0%)など、7品目がUS$10億を超える取引額を計上した。

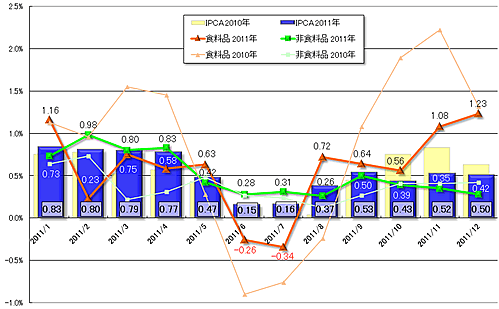

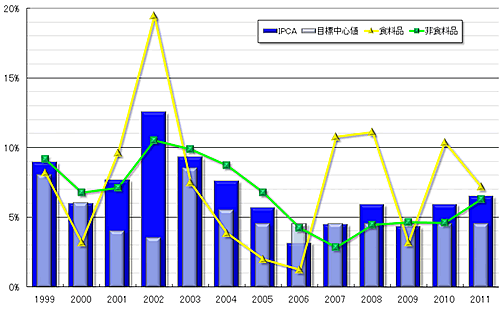

物価: 発表された12月のIPCA(広範囲消費者物価指数)は0.50%(前月比▲0.02%p、前年同月比▲0.13%p)で、11月に比べ物価の伸びは若干低下する結果となった。食料品価格は1.23%(同+0.15%p、▲0.09%p)と前月に続き高い上昇率となったが、非食料品価格は0.28%(同▲0.07%p、▲0.14%p)と4カ月連続で上昇幅が縮小した。この結果、2011年の物価は6.50%(前年同期比+0.59%p)で、政府目標の上限である6.50%をかろうじて達成することとなった。なお、2011年通年の食料品価格は7.18%(前年同期比▲3.21%p)、非食料品価格は6.29%(前年同期比+1.68%p)であった(グラフ1と2)。

食料品に関しては、主食であるフェイジョン豆(カリオカ)が(11月:▲0.88%→12月:+8.84%)と急騰したのをはじめ、牛肉(同+2.63%→同+4.11%)や外食価格などが大きく値上がりしたことが全体の価格を押し上げた。一方の非食料品では、衣料分野(同+0.58%→0.80%)の物価上昇が顕著だったものの、家財分野(同+0.05%→▲0.87%)が大幅なマイナスを記録したのをはじめ、通信分野(同+0.39%→同+0.07%)で物価上昇が落ち着いたものになったことなどから、全体の価格上昇が鈍化することとなった。

なお、IPCAは算出方法が2012年1月から変更され、価格変動の激しい食料品目の比重を低くしたものとなる。これにより政府が公式物価として定めているIPCAの数値は、2011年までより若干低いものになると見られている。

|

(出所)IBGE

|

|

(出所)IBGE

(注)目標値の上下幅は、2003年~05年が±2.5%、それ以外は±2%。 |

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は18日、市場の予想通りSelicを現行の11.00%から0.50%引き上げ、10.50%にすることを全会一致で決定した。Selicの引き下げは今回で4回連続であり、欧州債務問題による世界経済危機や中国経済の減速など、依然として先行き不透明感が払拭されないこともあり、今後も金利引き下げを継続すると示唆した。また26日に公開されたCopom議事録においても、次回のCopomでSelicがさらに引き下げられ1桁台になる可能性が示されている。

為替市場: 1月のドル・レアル為替相場は、取引初日となる2日にUS$1=R$1.8683(売値)の月内ドル最高値で始まった後はドル安レアル高が進行し、1月にドルは対レアルで前月末比▲7.29%の下落となった。月の前半にユーロの終焉までもが取り沙汰され、その信認低下からドルが買われる場面も見られたが、スペインやイタリアの国債入札が無事に終了するなど、欧州債務問題がひとまず落ち着きを見せたこともあり、ユーロが上昇する一方でドルは対レアルでも下落することとなった。

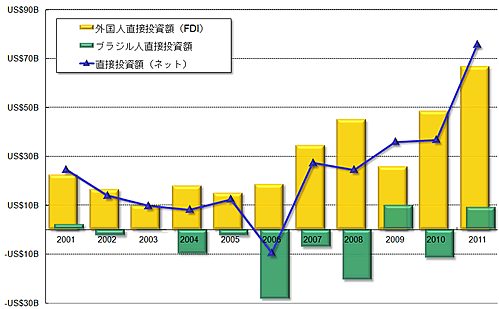

また、世界経済が欧州諸国の信用問題などで依然危機的な状況を脱し得ていないのとは対照的に、ブラジルは新年に入り既にUS$26億に上る資金調達を海外で成功させるなど、同国を取り巻く投資は好調であり、2011年の直接投資額は過去最高となるUS$666.6億を記録した(グラフ3)。さらにブラジルのGDPも、中銀の指標によると11月に前月比+1.15%と過去19ヶ月で最大の伸びとなり、回復の足取りは強くないものの、景気は底入れしたとの見方が広がっている。このような状況もありレアルを買う動きは強く、月末はUS$1=R$1.7385(買値)の月内レアル最高値となるレベルで1月の取引を終えた。

|

(出所)中央銀行

|

株式市場: 1月のブラジルの株式相場(Bovespa指数)も、為替市場と同様、月初の2日に57,829pの月内最安値で取引を開始した後、ほぼ右肩上がりで上昇する展開となった。月の前半は、欧州諸国や欧州系金融機関の信用格付けの引き下げ、ギリシャと金融機関との交渉の一時中断など、海外のネガティブな要因に左右される場面も見られた。しかし、世界経済の回復を示す指標の発表や、欧州諸国の国債入札を受けて欧州懸念が後退したこともあり、概ね堅調に推移した。さらに、サントス沖の海底の浅いところで新たな油ガス田が発見されたとの報やPetrobras総裁の交代決定を受け、石油関連株が買われるとともに、欧州危機の落ち着きやIMF財源拡大の影響もあり株価は続伸した。このようにブラジルの株や企業、コモディティなどに対する外国人投資家の買い意欲は旺盛で、月末は前月末比11.13%と2006年以来の伸びとなる63,072pで1月の取引を終了した。

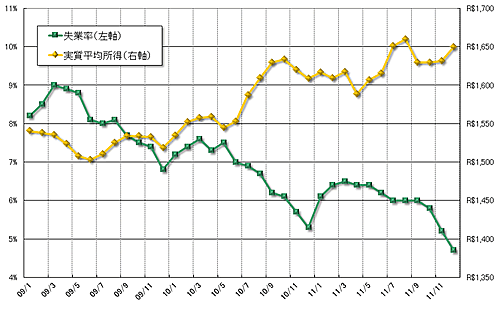

なお、1月から最低賃金がR$545からR$622へと引き上げされた。今回の名目の上昇率は14.1%と非常に高いが(前回2011年は6.9%)、これは2010年のGDP成長率7.5%と2011年のインフレ率(6.08%:INPC)が算出根拠になっており、最低賃金額改定時の為替レートでは約US$333に相当する。また、2011年12月の6大都市圏の失業率が、現方式になって最も低い4.7%、2011年の平均が6.0%となり、Lula大統領のPT政権が発足した2003年(12.3%)の半分以下にまで低下した。ただし、依然として労働市場の格差は存在しており、若年層、女性、北東部出身者などは優位な職に就けていないとされる。さらに、2011年12月の実質平均所得は大きく上昇しており、海外の景気とは対照的にブラジルの国内景気は徐々にではあるが回復傾向にあると見られている(グラフ4)。

|

(出所)IBGE

|

- 2012年の悪いなりの締めくくり - ブラジル経済動向レポート 2012年12月

- 景気回復の鈍い足取り - ブラジル経済動向レポート 2012年11月

- 保護育成の難しさ - ブラジル経済動向レポート 2012年10月

- Dilma政権の経済運営 - ブラジル経済動向レポート 2012年9月

- 景気と構造的問題を反映した第2四半期GDP - ブラジル経済動向レポート 2012年8月

- 比較的落ち着いた低空飛行 - ブラジル経済動向レポート 2012年7月

- 対策の効果は如何に - ブラジル経済動向レポート 2012年6月

- 鮮明化する景気の低迷 - ブラジル経済動向レポート 2012年5月

- 金利引き下げで景気は回復するか - ブラジル経済動向レポート 2012年4月

- 欧州危機と工業の不振が響いたGDP - ブラジル経済動向レポート 2012年3月

- 海外からの資金流入のバランス - ブラジル経済動向レポート 2012年2月

- 海外とは対照的に回復傾向の国内景気 - ブラジル経済動向レポート 2012年1月