鮮明化する景気の低迷

ブラジル経済動向レポート(2012年5月)

PDF (245KB)

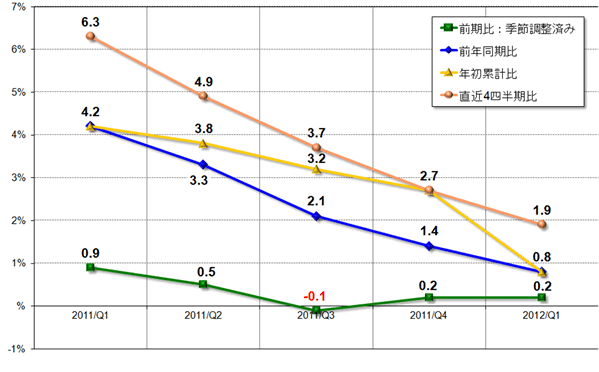

第1四半期GDP: 2012年第1四半期のGDPが6月1日に発表され、前期比+0.2%、前年同期比+0.8%、年初累計比+4.2%、直近4四半期比+6.2%であった(グラフ1~3)。また、実額はR$ 10,333.49億(前期比▲5.3%、前年同期比+7.4%)であった。この数値は市場関係者の予測を下回るものであるとともに、2011年第4四半期のGDPも前期比+0.3%から+0.2%へと下方修正されたことから、ブラジル経済の景気低迷が鮮明化している状況を示すものとなった。今回のGDPは、BRICSの中で最も低く(前年同期比:中国8.1%、インド5.3%、ロシア4.9%、南アフリカ2.1%)、Tombini中銀総裁は緩やかな成長を強調したが、欧州の債務問題をはじめ世界経済の景気が今後上向く可能性は低いと考えられ、ブラジルの今年のGDPは2011年の2.7%を下回り2%前後になるとの見方が強まっている。

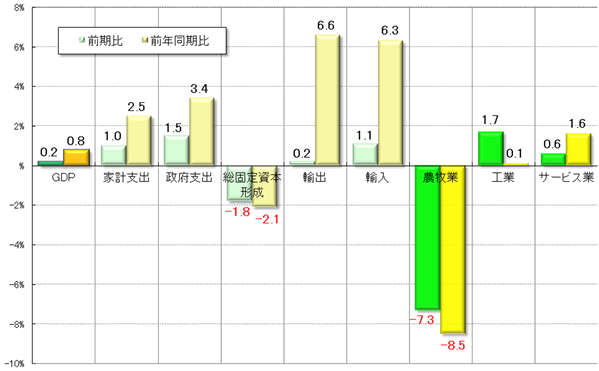

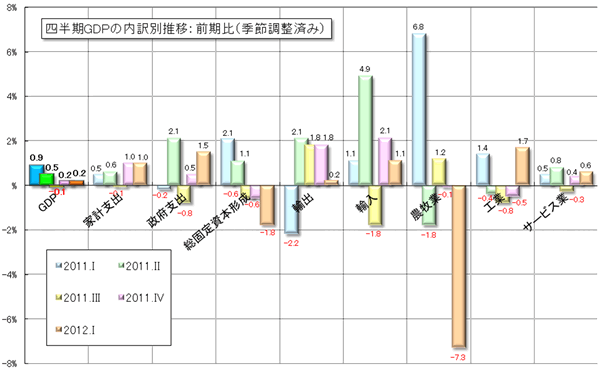

第1四半期GDPの需要面を見ると、家計支出(前期比+1.0%、前年同期比+2.5%)と政府支出(同+1.5%、同+3.4%)の伸びが堅調だった一方、欧州危機の影響もあり投資を示す総固定資本形成(同▲1.8%、同▲2.1%)はマイナスを記録した。また貿易に関しては、輸出(同+0.2%、同+6.6%)、輸入(同+1.1%、同+6.3%)と輸出入ともに好調だったが、輸出はコモディティ関連への依存が高まっている点、輸入は今回のGDPでも示された依然活発な需要を支える一方で国内の製造業に打撃を与えている点などが、問題として挙げられる。

また供給面では、悪天候などで大豆が不作だったことが主な要因となり、農牧業(同▲7.3%、同▲8.5%)が過去15年間で最も大幅なマイナスを記録した。一方、工業(同+1.7%、同+0.1%)は予想に反してプラス成長で、輸入増加の影響が懸念される製造業は前期比+1.9%の伸びとなった。しかし、世界的な景気低迷はしばらく続くと見られており、政府の景気対策の主な対象ではあるが、第2四半期以降、同部門の成長は落ち込むとの見方が多い。また、サービス業(同+1.3%、同+1.6%)は引き続き好調で、国内消費市場と結びついた商業(同+1.9%、同+1.6%)が堅調な伸びを示したが、金融部門(同▲0.8%、同+0.3%)は不良債権の増加もあり前期比でマイナスとなった。

|

(出所)IBGE

|

|

(出所)IBGE

|

|

(出所)IBGE

|

貿易収支: 5月の貿易収支は、輸出額がUS$232.15億(前月比+18.6%、前年同月比0.0%)、輸入額がUS$202.62億(同+8.4%、同+2.9%)で、輸出入とも5月としての過去最高額を記録し、貿易黒字額はUS$29.53億(同+235.2%、同▲16.2%)を計上した。また年初からの累計は、輸出額がUS$978.61億(前年同期比+3.4%)、輸入額がUS$915.90億(同+6.4%)で、貿易黒字額はUS$62.71億(同▲26.5%)となり、前年同期と比べマイナス幅が前月より縮小した。

輸出に関しては、一次産品がUS$118.50億(1日平均額の前月比+6.9%)、半製品がUS$29.89億(同+23.5%)、完成品がUS$78.19億(同+3.7%)であった。主要輸出先は、1位が中国(US$53.31億、同+21.5%)、2位が米国(US$27.32億、同+18.6%)、3位がアルゼンチン(US$16.14億、同+8.6%)、4位がオランダ(US$10.98億)、5位がドイツ(US$7.50億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率ではエタノール(同+352.0%、US$1.13億)や大豆油(同+74.2%、US$2.45億)、減少率では、酸化・水酸化アルミニウム(同▲44.5%、US$1.81億)やコーヒー豆(同▲35.1%、US$4.27億)、薬剤(同▲94.2%、US$1.04億)などの増減が顕著だった。さらに輸出額では、大豆(US$38.46億、同+50.4%)、鉄鉱石(US$27.52億、同▲23.7%)、原油(US$17.79億、同▲33.6%)の一次産品3品目がUS$10億を超える取引高を計上し今月も突出していた。

一方の輸入は、資本財がUS$47.47億(1日平均額の前月比+9.6%)、原料・中間財がUS$87.34億(同▲0.2%)、非耐久消費財がUS$14.36億(同+3.6%)、耐久消費財がUS$20.18億(同+6.0%)、原油・燃料がUS$33.27億(同▲20.4%)であった。主要輸入元は、1位が中国(US$28.83億、同+11.9%)、2位が米国(US$27.75億、同▲12.4%)、3位がドイツ(US$14.23億)、4位がアルゼンチン(US$13.72億、同▲7.6%)、5位が日本(US$11.49億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では輸送用機器(+53.1%、US$5.40億)や衣料・その他縫製品(+35.9%、US$1.82億)、減少率ではその他の農業原料(同▲25.2%、US$6.93億)や非食糧農牧畜品(同▲18.8%、US$5.82億)などの増減が顕著だった。さらに輸入額では、化学薬品(US$22.51億、同▲2.0%)や鉱物品(US$18.17億、同▲6.7%)などの原料・中間財、資本財である工業機械(US$18.58億、同+19.2%)、その他の燃料(US$21.10億、同▲11.1%)と原油(US$12.17億、同▲32.7%)の7品目がUS$10億を超え、また、自動車(US$9.34億、同▲2.3%)も取引額が大きかった。

物価: 発表された4月のIPCA(広範囲消費者物価指数)は0.64%(前月比+0.43%p、前年同月比▲0.13%p)で、3カ月ぶりに上昇へ転じるとともに、昨年4月の0.77%以来の高い数値となった。食料品価格が0.51%(同+0.26%p、▲0.07%p)、非食料品価格が0.68%(同+0.48%p、▲0.15%p)と、両者とも前月に比べ値上がり幅が大きかった。また、年初来累計は1.87%(前年同期比▲1.36%p)、過去12カ月は5.10%(前月同期比▲0.14%p)で、去年の前半に物価が0.80%前後で推移していたため、それぞれ相対的にはマイナスとなったが、政府主導により金利が引き下げられる中での物価上昇は、スタグフレーションの懸念を抱かせるものとなった。

食料品に関しては、消費量の多いフェイジョン豆(mulatinho:3月+1.28%→4月+13.09%、carioca:同+0.93%→同+12.66%)が10%以上も値上がりし、フェイジョン豆などと共によく食されるキャッサバ芋の粉(同+0.90%→同+6.58%)やアイスクリーム(同+1.17%→同+6.83%)も価格上昇が大きく、これらが全体の価格を押し上げる主な要因となった。一方の非食料品では、工業製品税(IPI)が減税されたため家庭用品分野(同▲0.40%→▲0.79%)がマイナスを記録した。しかし、平均25%もの価格調整が行われたタバコや給与上昇が続く家政婦の影響により、個人消費分野(同+0.55%→+2.23%)が大幅に上昇したことや、医薬品の価格調整などから個人健康ケア分野(同+0.38%→+0.96%)の値上がりも大きかったことが、全体の価格上昇へとつながった。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は30日、Selicを年率9.00%から8.50%へ0.50%p引き下げることを全会一致で決定した。Selicは昨年9月から7回連続で引き下げられ、リーマン・ショック後に記録した最低レベル8.75%(2009年7月23日~2010年4月28日)を更新した。また、今回の引き下げ幅は前回と前々回の0.75%pより小さかったが、市場関係者の予測通りの数値であった。政府は先月に引き続き、政府系金融機関だけでなく民間銀行とも交渉し貸出金利の引き下げに努めたことに加え、より柔軟な金融政策を実施すべく貯蓄預金(poupança)の固定金利制を見直し、Selicが8.50%以下の場合、貯蓄預金の金利をSelicの70%とすることを月の初めに決定し、今回のSelic引き下げとともに同新制度に基づく金利(月率0.4828%+参考金利TR)を貯蓄預金に適用した。欧州をはじめとする世界経済と国内の景気低迷などから、Selicは次回7月のCopomでも引き下げられるとの見方が多くされている。

為替市場: 5月のドル・レアル為替相場は、欧州危機の悪化によりドル安レアル高が強まる展開となった。2日にUS$=1.9143(買値)の月内ドル最高値で取引が始まると、政府による貯蓄預金の固定金利制度の変更により国内金利の更なる低下余地が生まれたことや、欧州選挙の結果を受け政治不安が高まったことから、ドルを買う動きが強まった。ドル上昇によるインフレや国内経済への悪影響が懸念されるも、ギリシャの政治やスペインの経済をめぐる混乱からユーロ安が進む一方でドルは選好され上昇。ギリシャの再選挙決定でユーロの信認が大きく揺らぐとともに、レアルなどの新興国通貨からドルや円などの安定通貨への資金移動が活発化。月の半ばにはMantega蔵相が、「現在の為替レベルに満足している。今年のGDP成長率は政府予測の4.5%を下回るものの、昨年の2.7%を達成できれば十分であり、欧州危機はドル安とインフレ抑制というブラジルにとって2つの利点をもたらしている。」と述べたこともあり、18日には終値でもUS$1=R$2レベルへ突入した。

その後、米国による追加金融緩和政策の観測が浮上しドル安に触れる場面も見られたが、更に急激なドル高レアル安となったため、中銀がドル売り介入を実施した。23日に3年ぶりのドル高水準となるUS$1=R$2.0816をつけた後、中銀の継続的な介入もあり一旦はレアルが買い戻される展開となった。しかし、政府が為替デリバティヴ取引への金融取引税(IOF)の減額を検討中との情報や、ギリシャのユーロ離脱問題やスペインの金融不安によるユーロ安からドルは再び買われ、月末は前月末比+6.90%と3ヵ月連続のドル上昇となるUS$=R$2.0223(売値)で5月の取引を終了した。

株式市場: 5月のブラジルの株式相場(Bovespa指数)は、為替相場と同様に欧州の債務問題の悪化により大きく値を下げる展開となった。2日に月内最高値の62,424pで取引が始まった後、欧州でギリシャやフランスの選挙など政治が問題化しEUの危機対処をめぐる不透明感が高まったこと、イタリアとスペインの銀行やギリシャの国債が格下げされたこと、ギリシャのユーロ離脱の可能性が現実味を帯び始めたこと、欧州危機の再燃により原油などのコモディティの国際価格が下落したことなどから、株価は急落。また、米国の低調な雇用統計やJP Morganの巨額損失の発覚、中国やインドの経済成長の鈍化、さらには国内的にも、低調な工業指数や、物価指数(IGP-DIとIPCA)が予想を上回る値で政府主導の金利引き下げによる景気回復への期待感が後退したことなど、様々なマイナス材料も加わり、株価は17日の54,038pまで一気に下落した。

その後、G8首脳会議で欧州危機への対策が協議されたことや、ブラジル政府の景気対策への期待感もあり、株価は一旦下げ止まりとなった。しかし、政府が発表した景気対策は、減税と融資の拡張や条件緩和を柱としたR$2.7B億に上る消費刺激策で、内容が2008年の世界同時不況時とほとんど変わらず、景気浮揚には不十分との評価が多くなされた。また、スペインで大手銀行への救済措置が難航するなど、欧州経済の先行き不安増大により外国人投資家が新興国をはじめとする株式市場から資金を引き上げたため、世界の主要株価とともにBovespaも再び下落し、30日に53,798pの年初来最安値を記録した。そして月末は若干の買戻されたものの、前月末比▲11.86%と3ヵ月連続のマイナスとなる54,490pで取引を終えた。この▲11.86%という下落幅は、最近ではリーマン・ショック時の2008年10月の▲24.80%に次ぐものであり、株価においても景気の低迷が鮮明化している。

- 2012年の悪いなりの締めくくり - ブラジル経済動向レポート 2012年12月

- 景気回復の鈍い足取り - ブラジル経済動向レポート 2012年11月

- 保護育成の難しさ - ブラジル経済動向レポート 2012年10月

- Dilma政権の経済運営 - ブラジル経済動向レポート 2012年9月

- 景気と構造的問題を反映した第2四半期GDP - ブラジル経済動向レポート 2012年8月

- 比較的落ち着いた低空飛行 - ブラジル経済動向レポート 2012年7月

- 対策の効果は如何に - ブラジル経済動向レポート 2012年6月

- 鮮明化する景気の低迷 - ブラジル経済動向レポート 2012年5月

- 金利引き下げで景気は回復するか - ブラジル経済動向レポート 2012年4月

- 欧州危機と工業の不振が響いたGDP - ブラジル経済動向レポート 2012年3月

- 海外からの資金流入のバランス - ブラジル経済動向レポート 2012年2月

- 海外とは対照的に回復傾向の国内景気 - ブラジル経済動向レポート 2012年1月