保護育成の難しさ

ブラジル経済動向レポート(2012年10月)

PDF (373KB)

貿易収支: 10月の貿易収支は、輸出額がUS$217.66億(前月比+8.8%、前年同月比▲1.7%)、輸入額がUS$201.04億(同+15.3%、同+1.6%)で、輸出入とも前月比で増加したが、輸入が10月としての過去最高額を記録したこともあり、貿易黒字額はUS$16.62億(同▲35.0%、同▲29.5%)にとどまった。また年初からの累計は、輸出額がUS$2,023.62億(前年同期比▲4.6%)、輸入額がUS$1,849.76億(同▲0.9%)で、貿易黒字額はUS$173.86億(同▲31.6%)となり、前年同期比のマイナス幅が前月(▲31.8%)より僅かながら縮小した。

輸出に関しては、一次産品がUS$92.41億(1日平均額の前月比▲15.6%)、半製品がUS$34.61億(同+13.4%)、完成品がUS$86.21億(同▲0.5%)であった。主要輸出先は、1位が中国(US$29.06億、同▲20.0%)、2位が米国(US$21.40億、同▲8.6%)、3位がオランダ(US$16.76億)、4位がアルゼンチン(US$16.26億、同▲5.1%)、5位が日本(US$6.72億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では米国で不作だったトウモロコシ(同+103.0%、US$9.88億)や粗アルミニウム(同+68.7%、US$0.83億)が、また減少率では原油(同▲58.8%、US$7.94億)や貨物車(同▲44.2%、US$1.56億)の増減が顕著であった。さらに輸出額では、取引額がUS$10億を超えた品目(「その他」を除く)は鉄鉱石(US$26.42億、同▲36.8%)と粗糖(US$15.75億、同+20.2)のみであった。

一方の輸入は、資本財がUS$45.95億(1日平均額の前月比+2.8%)、原料・中間財がUS$94.73億(同+1.3%)、非耐久消費財がUS$16.97億(同▲1.5%)、耐久消費財がUS$20.65億(同+7.6%)、原油・燃料がUS$22.74億(同▲16.6%)であった。主要輸入元は、1位が中国(US$36.58億、同+9.1%)、2位が米国(US$28.04億、同+11.0%)、3位がアルゼンチン(US$16.66億、同+1.2%)、4位がドイツ(US$11.85億)、5位が韓国(US$7.21億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では価格が上昇傾向にある食料品(+77.7%、US$4.09億)や化粧室用品(+35.5%、US$1.22億)、減少率では輸入対策の取られた自動車(同▲30.0%、US$8.24億)やその他の燃料(同▲25.9%、US$18.57億)などの増減が顕著だった。また輸入額では、前述のその他の燃料に加え、化学薬品(US$25.36億、同+1.6%)や鉱物品(US$14.84億、同▲21.0%)などの原料・中間財、および、資本財である工業機械(US$15.95億、同+19.8%)がUS$10億を超える取引額となった。

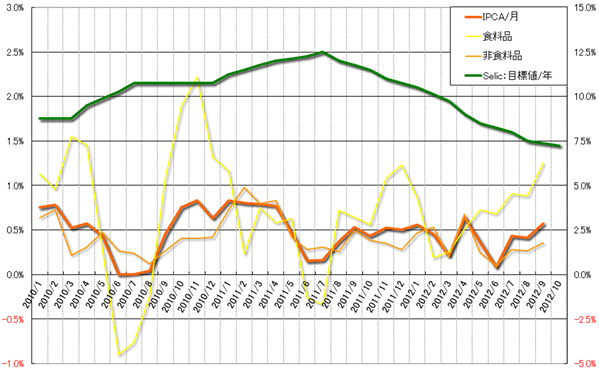

物価: 発表された9月のIPCA(広範囲消費者物価指数:月率)は0.57%(前月比+0.16%p、前年同月比+0.04%p)で、前月より高い数値となった。米国の旱魃の影響で世界的な価格上昇が懸念される食料品が1.26%(同+0.38%p、+0.62%p)と大幅に値上がりしたことに加え、非食料品価格も0.36%(同+0.09%p、▲0.14%p)と前月より高い伸びとなった(グラフ1)。また、年初来累計は3.77%(前年同期比▲1.20%p)、過去12ヶ月(年率)は5.28%(前月同期比+0.04%p)と3カ月連続のプラスとなった。

食料品に関しては、ジャガイモ(8月4.48%→9月21.61%)、タマネギ(同▲1.31%→同16.81%)、マンジオッカ芋(同2.78%→同11.26%)が2桁の値上がりを記録したことに加え、主食のコメ(同1.76%→同8.21%)や消費量の多い牛肉(同0.69%→同2.27%)の値上がりが全体的に大きな影響を与えた。また非食料品では、中古車やガソリンの価格が下落したこともあり運輸交通分野(同0.06%→▲0.08%)がマイナスを記録するなど、一部の分野では伸び率が低下した。しかし、春夏用の新しい衣服が売り出された衣料分野(同0.19%→0.89%)や、光熱費や家賃の値上がりが大きかった住宅分野(同0.22%→0.71%)で伸びが大きかったことが、全体の価格上昇に影響を与えた。

|

(出所)IPCAはIBGE、Selicは中央銀行。

(注)IPCA(月率)の値は左軸、Selic(年率)は右軸。 |

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は10日、

Selicを7.50%から7.25%へ0.25%p引き下げることを決定した(グラフ1)。今回のSelic引き下げは全会一致による決定ではなく、Copom委員8人のうち引き下げ賛成は5人で、残りの3人は据え置きを支持した。Copom内で意見が分かれたのは今年3月以降で初となる。Selicは2011年8月以来、継続的に引き下げられてきたが、今回が最後の引き下げとの見方が強まっている。18日に発表されたCopomの議事録でも、「現在の金融情勢を鑑みた最後の引き下げ」との見解が示されている。

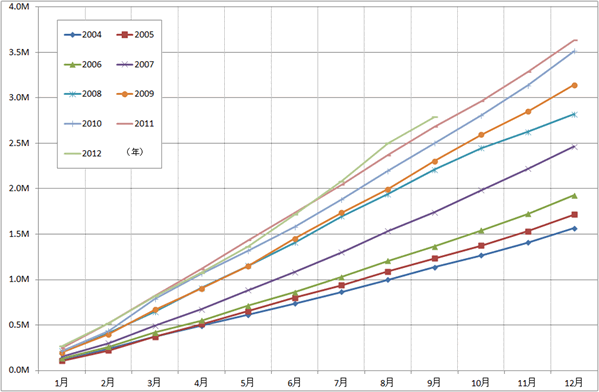

ただし、今までの中央銀行の継続的な金利引き下げに加え、政府もブラジル銀行などの政府系銀行の貸出金利を積極的に引き下げるとともに、民間銀行にもプレッシャーをかけたことから、最近は市中の金利も低下している。このような状況のなか、政府は4日、2013年から自動車に関する輸入税の引き下げに加え、高燃費車生産への優遇などの措置を講じると発表した。また24日には、暫定的に実施している自動車に関する工業税(IPI)の減税を年末まで再度延長することを決定した。ブラジルの新車販売台数は、IPI減税の終了を見込んだ駆け込み需要で8月は過去最高となる42万台を記録したが、9月はその反動から前月比で▲31.5%と大幅なマイナスとなった(前年同月比では▲5.4%)。しかし年初からの累計では、9月時点で過去最高の2,790万台となっており、政府と中央銀行による積極的な金利引き下げの効果が需要面に現れているといえる(グラフ2)。また、11日に発表されたGDPの中央銀行版であるIBC-Br も、8月が前月比+0.98%と過去17カ月で最も高い数値を記録し、緩やかながら景気回復の兆候を見せている。

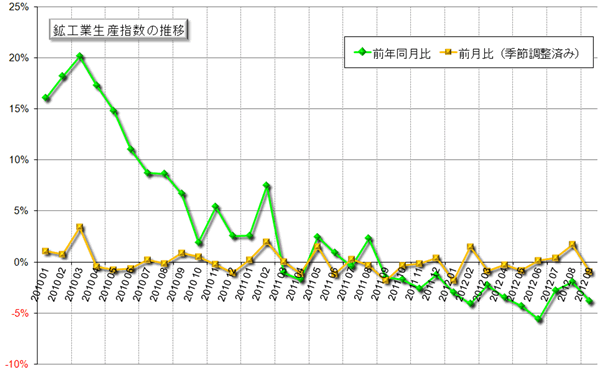

しかし、鉱工業生産指数に関して、10月2日発表の8月分は前月比+1.5%と3ヶ月連続のプラスで、前年同月比も▲1.9%ながら以前よりマイナス幅が縮小したが、11月1日発表の9月分は前月比▲1.0%、前年同月比▲3.8%と再び下降する結果となった(グラフ3)。最近のブラジルは、先進諸国などから保護主義との批判を受けながらも、国内産業を保護育成するかたちで景気を回復すべく、輸入税の引き上げや金利引き下げの措置を講じている。それらは一定の効果を見せ始めているが、一部の製造業などが景気回復の足かせになっていると考えられ、時間も要する産業の保護育成の難しさを表しているといえよう。

|

(出所)ANFAVEA

|

|

(出所)IBGE

|

為替市場: ドル・レアル為替相場は、10月もUS$1=R$2を若干上回る狭いレンジでの取引となった。月のはじめ、世界経済に関する懸念材料だった欧州危機の後退などにより、リスク・テイクの動きからレアルが一旦買われたものの、中央銀行が介入を実施したことに加え、スペインの財政支援要請をめぐりユーロが対レアルで値を下げる一方ドル・レアルは上昇。月の半ばは、世界経済の景気見通しに左右されるかたちで相場は小幅な値動きに終始した。その後、Copom議事録が今後Selicの引き下げを行わない可能性が高いことを示唆したものの、現在のレベルが維持されればブラジルへの資金流入は続くとの見方からが強まるとレアル高が進行した。しかし、これに対しては中央銀行が為替介入を連日行ったこともあり、ドルの更なる下落にはひとまず歯止めがかかるかたちとなった。そして月末の終値は、前月末比+0.03%とほぼ同じ水準のUS$1=R$2.0308(買値)で取引を終了した。

株式市場: 10月のブラジルの株式相場(Bovespa指数)は、原油や鉄鋼関連コモディティの国際価格が下落したことを受けPetrobrasやValeが値を下げて始まり、鉄鋼関連のコモディティ価格の安定的によりValeなどの株価は値を戻したものの、米国企業の弱い四半期決算やIMFが世界経済の景気見通しを引き下げたこと、国内的には政府の景気対策の影響で収益悪化が懸念されるエネルギーや金融関連株が売られたことで値を下げる展開となった。その後、Selicの引き下げを好感して建設業や消費関連の銘柄が買われたことや、米国の小売売上高が好調だったこと、更にはPetrobrasがJBICからの融資獲得に成功したことなどを好感して値を上げ、17日には60,000pを回復した。しかし、米国の主要企業決算が大幅減益だったことで米国株が大幅に下落したことや、スペインの財政問題への懸念が強まったことなどの海外要因から下落。ブラジル国内に関しても、経営の悪化した中小金融機関BVAを中央銀行が救済に乗り出したことで国内の金融システムに対する不安が高まったことや、大手銀行のItaú-UnibancoとBradescoの収益が1990年代のレベルまで低下したこと、更にはValeやPetrobrasの企業決算が予想を下回るものだったことなど、国内の産業や企業の保護育成の難しさが露呈し、景気回復への道のりは依然遠いとの見方が強まり、月末の終値は前月末比▲3.56%と4カ月ぶりのマイナスとなる57,068pで取引を終えた。

- 2012年の悪いなりの締めくくり - ブラジル経済動向レポート 2012年12月

- 景気回復の鈍い足取り - ブラジル経済動向レポート 2012年11月

- 保護育成の難しさ - ブラジル経済動向レポート 2012年10月

- Dilma政権の経済運営 - ブラジル経済動向レポート 2012年9月

- 景気と構造的問題を反映した第2四半期GDP - ブラジル経済動向レポート 2012年8月

- 比較的落ち着いた低空飛行 - ブラジル経済動向レポート 2012年7月

- 対策の効果は如何に - ブラジル経済動向レポート 2012年6月

- 鮮明化する景気の低迷 - ブラジル経済動向レポート 2012年5月

- 金利引き下げで景気は回復するか - ブラジル経済動向レポート 2012年4月

- 欧州危機と工業の不振が響いたGDP - ブラジル経済動向レポート 2012年3月

- 海外からの資金流入のバランス - ブラジル経済動向レポート 2012年2月

- 海外とは対照的に回復傾向の国内景気 - ブラジル経済動向レポート 2012年1月