欧州危機と工業の不振が響いたGDP

ブラジル経済動向レポート(2012年3月)

PDF (249KB)

【経済】

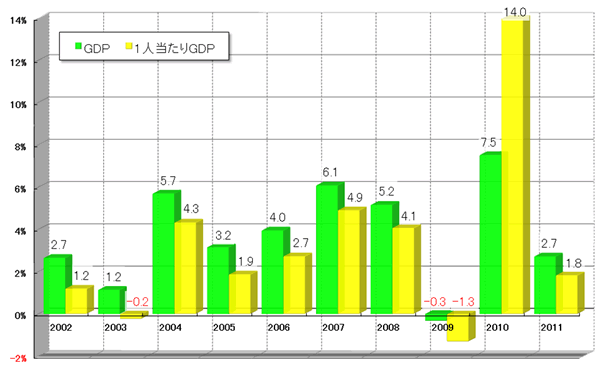

2011年GDP: 2011年の年間と第4四半期GDPが発表され(グラフ1と2)、年間は成長率2.7%となるR$4兆1,430億(US$2兆4,751億)であった。この成長率は、同じBRICSの中国(9.2%)やインド(6.9%)から大きく水をあけられるとともに、IMF試算による世界平均の3.8%も下回るものとなった。また、2011年の人口が約1億9,495万人のため、1人当たりGDPは成長率が1.8%と低い伸びに止まったが、金額はR$21,252(US$12,696)と時価で初めてR$2万を突破した。

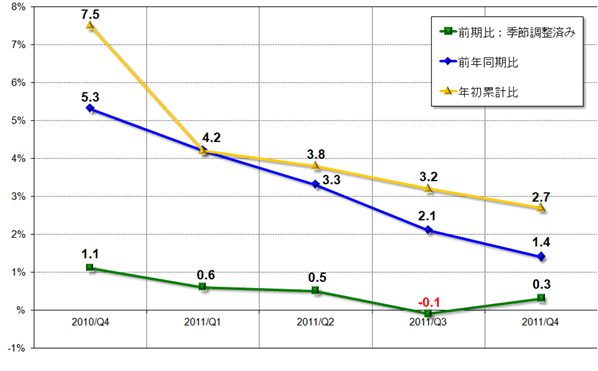

2011年のGDPは、政府や中銀が昨年後半に予測していた3.5%を下回る結果となったが、その主な要因としては、欧州危機をはじめとする世界的な景気低迷や、為替相場のレアル高による国内の工業部門の不振などが挙げられる。第4四半期GDPは、前期比0.3%と第3四半期の▲0.1%から回復しており、Mantega蔵相などが主張するように景気は底入れしたとの見方もできよう。しかし、26日に発表された中銀のGDP指標IBC-BRでは、工業部門の停滞などから1月の経済成長は前月比▲0.13%とマイナスを記録している。なお政府は、2012年のGDP予測を年初は5.0%としていたが、その後4.5%へと引き下げ、今回の弱いGDPの発表により4.0~4.5%へとさらに下方修正した。

|

(出所)IBGE

|

|

(出所)IBGE

|

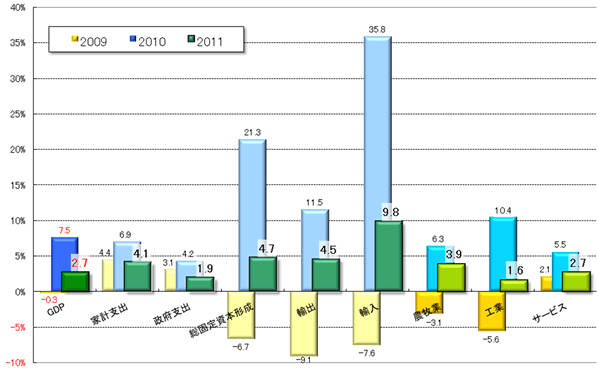

2011年GDPの需給項目を見ると(グラフ3)、リーマンショック後の回復で伸び率が高くなった2010年に比べ、全ての部門で成長率が鈍化した。その中で、家計支出(4.1%)は2011年も堅調な伸びを示し、依然として国内消費が活発なことがわかる。しかし、輸入(9.8%)の伸び率が相対的に高い一方、工業(1.6%)の伸び率は低く止まっており、国内の消費需要は、その多くが輸入品により満たされているという状況を理解することができる。実際、自動車に関して、販売台数は前年同様2011年も世界4位を維持しているが、輸入車の増加により2011年のブラジルの生産台数は、インドに抜かれ前年の6位から7位へと後退した。また、政府支出(1.9%)は低い数値となったが、投資である総固定資本形成(4.7%)は住宅をはじめとする土木建築や機械などの資本財の輸入が好調だったため、相対的に高い伸びとなった。さらに供給において、農牧業(3.9%)が天候に恵まれ過去最高の収穫量を記録した作物もあったため好調で、拡大する消費クレジットをはじめとするサービス(2.7%)も1991年から連続のプラス成長を記録した。

|

(出所)IBGE

|

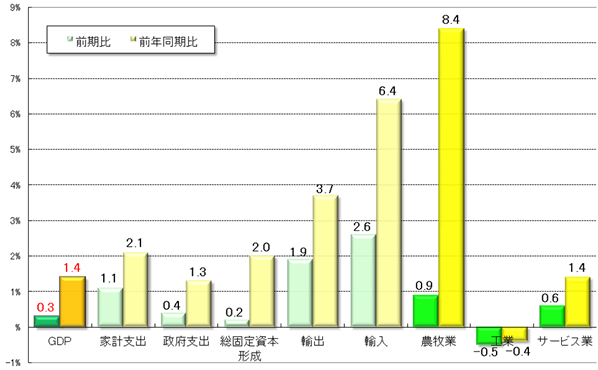

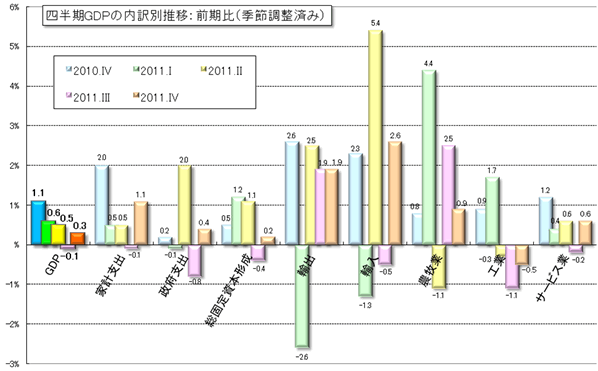

また、第4四半期GDPの需給部門の概要(グラフ4)および前期比の推移(グラフ5)をみると、多くの部門で第3四半期などのマイナスからプラス成長へと転じており、前述のように景気は底入れしたと捉えることもできよう。このような欧州危機などで後退した景気を回復するため、政府は26日、3月末で終了する予定だった白物家電への工業製品税(IPI)の減税措置を6月まで3ヶ月延長するなどの諸策を講じた。ただし、工業部門(前期比▲0.5%、前年同期比▲0.4%)は依然マイナス成長で、自動車をはじめとする廉価な輸入品との競争の激化や輸出品の一次産品依存の高まりなどを受け、特に製造業(同▲2.5%、同▲3.1%)の不振が顕著となっている。このような状況に対し、Dilma大統領は企業家との会合で政府による支援策を約束するとともに、政府は4月はじめに輸入品への増税や国産工業製品への減税、融資の拡大などの景気刺激策を実施する予定だと発表した。

|

(出所)IBGE

|

|

(出所)IBGE

|

貿易収支: 3月の貿易収支は、輸出額がUS$209.11億(前月比+16.0%、前年同月比+8.4%)、輸入額がUS$188.92億(同+15.8%、同+6.5%)で、輸出入とも3月としての最高額を更新し、輸出額が輸入額を上回ったため、貿易収支は2月に続きUS$20.19億(同+17.7%、同+30.1%)の黒字となった。また年初からの累計は、輸出額がUS$550.80億(前年同期比+7.5%)、輸入額がUS$526.40億(同+9.5%)で、貿易収支はUS$24.40億(同▲22.4%)の黒字額を計上したが、依然として前年同期の額は下回っている。

輸出に関しては、一次産品がUS$101.34億(1日平均額の前月比+17.5%)、半製品がUS$24.00億(同▲23.4%)、完成品がUS$79.02億(同▲8.3%)と、前月と比べ一次産品は増加したが半製品と完成品は減少した。主要輸出先は、1位が前月比大幅増の中国(US$39.06億、同+55.0%)、2位が米国(US$23.20億、同▲11.5%)、3位がアルゼンチン(US$14.27億、同▲27.6%)、4位がオランダ(US$12.08億)、5位がドイツ(US$7.39億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では綿花(同+627.8%、US$1.22億)や炭化水素・派生品(同+147.3%、US$1.14億)が100%を超える高い伸びを記録した。また減少率では、小麦(同▲48.5%、US$1.23億)、粗糖(同▲45.8%、US$21.87億)、鋳造鉄(同▲44.8%、US$1.18億)などのマイナス幅が大きかった。さらに輸出額では、鉄鉱石(US$27.75億、同▲8.2%)、原油(US$21.15億、同+76.6%)、大豆(US$20.62億、同+42.3%)がUS$20億以上を計上した。

一方の輸入は、資本財がUS$39.73億(1日平均額の前月比▲9.0%)、原料・中間財がUS$83.82億(同+1.8%)、非耐久消費財がUS$16.52億(同+1.6%)、耐久消費財がUS$18.67億(同▲6.2%)、原油・燃料がUS$30.18億(同+13.3%)であった。主要輸入元は、1位が米国(US$28.34億、同+3.4%)、2位が中国(US$26.06億、同▲14.8%)、3位がアルゼンチン(US$12.96億、同+18.2%)、4位がドイツ(US$12.36億)、5位が韓国(US$7.61億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では飲料・タバコ(+31.6%、US$0.50億)や薬品(+30.3%、US$5.49億)、減少率では非食糧農牧畜品(同▲21.8%、US$5.59億)やその他の耐久消費財(同▲16.0%、US$0.54億)などのマイナス幅が大きかった。さらに輸入額では、化学薬品(US$22.91億、同+1.5%)や鉱物品(US$16.61億、同▲1.2%)など、6品目がUS$10億を超える取引額を計上したことに加え、自動車(US$9.89億、同+3.9%)も金額が大きかった。

物価: 発表された2月のIPCA(広範囲消費者物価指数)は0.45%(前月比▲0.11%p、前年同月比▲0.35%p)で、1月より上昇率は鈍化した。食料品価格が0.19%(同▲0.67%p、▲0.04%p)と前月より大きく低下した一方、非食料品価格は0.53%(同+0.06%p、▲0.45%p)と2ヵ月連続で上昇幅が拡大した。また、年初来累計は1.02%(前年同期比▲0.62%p)、過去12カ月は5.84%(前月同期比▲0.38%p)と、それぞれ伸び率が低下した。

食料品に関しては、フェイジョン豆の複数の種類が10%を超えて値上がりするなど、一部の食料品で大きな価格上昇が見られたが、前月マイナスだった砂糖類がさらに値下がりしたことに加え、トマト(1月:+8.09%→2月:▲16.96%)やパスタ(同▲0.96%→同▲2.80%)をはじめ、多くの食料品でマイナスを記録したことが全体の価格抑制につながった。一方の非食料品は、飛行機の運賃(同+10.61%→同▲8.84%)が大きく値下がりした運輸交通部門(同+0.69%→同▲0.33%)に加え、衣料分野(同+0.07%→▲+0.23同%)と通信分野(同+0.21%→▲+0.17同%)でマイナスを記録した。しかし、学校の始業シーズンで授業料などが調整された教育分野(同+0.39%→+5.62%)で価格が大幅に上昇し、全体の物価を押し上げる主な要因となった。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は7日、Selicを0.75%p引き下げ、10.50%から9.75%にすることを決定した。Selicは昨年9月から5回連続で引き下げられてきたが、今回の引き下げ幅は今までの0.50%pより大きく、また、その決定は全会一致ではなく、委員7名のうち5名が0.75%p、あとの2名は0.50%pの引き下げを支持し意見が分かれた。ただし、Selic決定の前日に発表された2011年の年間と第4四半期GDPなどで、ブラジル経済、特に工業における成長鈍化が鮮明になったことや、さらには欧州信用問題の長期化などで世界経済の景気停滞が長引くと考えられることもあり、今後の更なるSelic引き下げも示唆された。また、9日に発表された物価(IPCA)が落ち着いた数値だったこともあり、次回のCopomでもSelicは0.75%引き下げられるとの見方が強まっている。

為替市場: 3月のドル・レアル為替相場は、年初から続いていたドル安レアル高から一転し、ドル高レアル安が進む展開となった。月のはじめ、US$=R$1.7146(買値)のレアル高レベルで始まった為替相場について、Dilma大統領が先進国の金融政策によるドルの大量流入を“金融津波”と改めて非難するとともに、ブラジルはレアルの人工的な為替高に対し措置を講じる用意があると公言した。そして、実際に政府は為替市場でのレアル高対策として、海外市場でのブラジルの金融機関や企業による借り入れなどに対し、6%の金融取引税(IOF)の対象を2年から3年、3年から5年へと矢継ぎ早に拡張し、中銀も断続的に介入を行ったため、ドルは上昇へと転じた。さらにまた、欧州信用不安の再燃、Selicの引き下げ、米国の景気回復に対する期待感の高まりなどでドルが強含んで推移する中、政府がドル買いとなる対外債務の期日前返済やIOFのさらなる引き上げを準備中との情報から、為替対策への警戒感が高まりレアル安が進行した。そして、29日にUS$=R$1.8334(売値)までドルが買われた後、月末はレアルが若干値を戻し、前月末比6.61%のドル高レアル安で3月の取引を終了した。

株式市場: 3月のブラジルの株式相場(Bovespa指数)は、Selic引き下げへの期待感もあり上昇して始まったものの、中国が2012年のGDP目標を過去8年間で最も低い7.5%に設定し、同国の経済成長の鈍化が明確化したことや、ギリシャのデフォルト懸念の再燃、ブラジルの弱いGDPなどを嫌気して下落。その後、もみ合いの展開ながらもSelicの大幅引き下げへの好感や、原油価格の値上がりからPetrobras株などが買われたため上昇し、13日には68,394pの年初来最高値を記録した。しかし、中国の景気後退や過度な原油価格の上昇に対する懸念が広がったこともあり、米国の金融緩和政策の継続やドイツによる金融安全網の強化発表を受けて上昇する場面も見られたが、月末は前月末比▲1.98%のマイナスとなる64,511pで取引を終えた。ただし、第1四半期のBovespaは13.67%と1999年の16.72%に次ぐ高い上昇率を記録した。

- 2012年の悪いなりの締めくくり - ブラジル経済動向レポート 2012年12月

- 景気回復の鈍い足取り - ブラジル経済動向レポート 2012年11月

- 保護育成の難しさ - ブラジル経済動向レポート 2012年10月

- Dilma政権の経済運営 - ブラジル経済動向レポート 2012年9月

- 景気と構造的問題を反映した第2四半期GDP - ブラジル経済動向レポート 2012年8月

- 比較的落ち着いた低空飛行 - ブラジル経済動向レポート 2012年7月

- 対策の効果は如何に - ブラジル経済動向レポート 2012年6月

- 鮮明化する景気の低迷 - ブラジル経済動向レポート 2012年5月

- 金利引き下げで景気は回復するか - ブラジル経済動向レポート 2012年4月

- 欧州危機と工業の不振が響いたGDP - ブラジル経済動向レポート 2012年3月

- 海外からの資金流入のバランス - ブラジル経済動向レポート 2012年2月

- 海外とは対照的に回復傾向の国内景気 - ブラジル経済動向レポート 2012年1月