対策の効果は如何に

ブラジル経済動向レポート(2012年6月)

PDF (312KB)

貿易収支: 6月の貿易収支は、輸出額がUS$193.54億(前月比▲16.6%、前年同月比▲18.3%)、輸入額がUS$185.47億(同▲8.5%、同▲3.7%)で、前月5月と前年6月に比べ営業日が少なかったこともあり、輸出入とも月間の取引額が減少した。また、為替相場はレアル安傾向にあるが、欧州危機の影響もあり輸出額の減少幅が相対的に大きかったため、貿易黒字額はUS$8.07億(同▲72.7%、同▲81.8%)に止まった。さらに年初からの累計は、輸出額がUS$1,172.15億(前年同期比▲0.9%)、輸入額がUS$1,101.42億(同+4.6%)で、貿易黒字額はUS$70.73億(同▲45.4%)となり、前年同期比のマイナス幅が前月(▲26.5%)より拡大した。

輸出に関しては、一次産品がUS$93.66億(1日平均額の前月比▲13.1%)、半製品がUS$24.41億(同▲10.2%)、完成品がUS$70.91億(同▲0.2%)であった。主要輸出先は、1位が中国(US$39.45億、同▲18.6%)、2位が米国(US$20.09億、同▲19.1%)、3位がアルゼンチン(US$13.11億、同▲10.7%)、4位がオランダ(US$11.50億)、5位が日本(US$6.41億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では航空機(同+119.6%、US$4.79億)や鉄鋼管(同+42.1%、US$1.15億)、減少率では半加工金(同▲50.9%、US$0.93億)や製糖(同▲46.0%、US$2.04億)などの増減が顕著だった。また輸出額では、鉄鉱石(US$27.48億、同▲17.3%)、大豆(US$25.92億、同+21.9%)、原油(US$10.65億、同▲37.0%)の一次産品3品目が今月もUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$38.24億(1日平均額の前月比▲11.4%)、原料・中間財がUS$80.83億(同+1.8%)、非耐久消費財がUS$12.33億(同▲5.6%)、耐久消費財がUS$16.13億(同▲12.1%)、原油・燃料がUS$37.94億(同+25.4%)であった。主要輸入元は、1位が米国(US$27.34億、同+8.4%)、2位が中国(US$26.50億、同+1.1%)、3位がドイツ(US$11.10億)、4位がアルゼンチン(US$10.49億、同▲15.9%)、5位が韓国(US$7.68億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では輸送用機器(+33.7%、US$5.07億)や衣料・その他縫製品(+28.2%、US$1.56億)、減少率では乗用車(同▲30.4%、US$6.89億)や非食糧農牧畜品(同▲20.2%、US$5.24億)などの増減が顕著だった。また輸入額では、化学薬品(US$21.99億、同▲2.7%)や鉱物品(US$14.44億、同▲12.3%)などの原料・中間財、資本財である工業機械(US$11.92億、同▲8.1%)のほか、その他の燃料(US$21.30億、同+15.8%)と原油(US$16.64億、同+33.0%)など7品目がUS$10億を超える取引高となった。

物価: 発表された5月のIPCA(広範囲消費者物価指数:月率)は0.36%(前月比▲0.28%p、前年同月比▲0.11%p)と予測より低く、物価の落ち着きを示すものとなった。食料品価格が0.73%(同+0.22%p、+0.10%p)と旱魃の影響もあり大きく上昇したが、非食料品価格は0.25%(同▲0.43%p、▲0.17%p)と伸びが低下した。また、年初来累計は2.24%(前年同期比▲1.47%p)で、年率換算の過去12カ月は4.99%(前月同期比▲0.14%p)と2010年9月の4.70%に次いで低いとともに、昨年10月から8カ月連続での低下となった。

食料品に関しては、消費量の多い各種フェイジョン豆(4月+10.23%→5月+9.10%)、トマト(同▲4.47%→同+14.10%)、タマネギ(同+0.83%→同+11.21%)が10%前後の価格上昇を記録したことに加え、主食のコメ(同+0.44%→同+2.11%)も大きく値上がりするなど、悪天候による不作の影響を受けるかたちとなった。一方の非食料品では、上下水道および電気料金が値上がりした住宅分野(同+0.80%→+0.80%)や、衣料分野(同+0.98%→+0.89%)の高止まりが顕著であった。しかし、4月に高騰した個人消費分野(同+2.23%→+0.60%)が落ち着いたことに加え、固定電話料金が値下げされた通信分野(同+0.46%→▲0.19%)と、中古車、航空運賃、燃料などが値下がりした運輸交通分野(同+0.46%→▲0.19%)を含め3分野でマイナスを記録し、全体価格の伸びは前月より縮小した。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は、6月は開催されず。次回7月10日と11日に開催予定のCopomにおいて、Selicは現在の8.50%から引き下げられると見られており、年末には6%台に達するとの見方もされている。

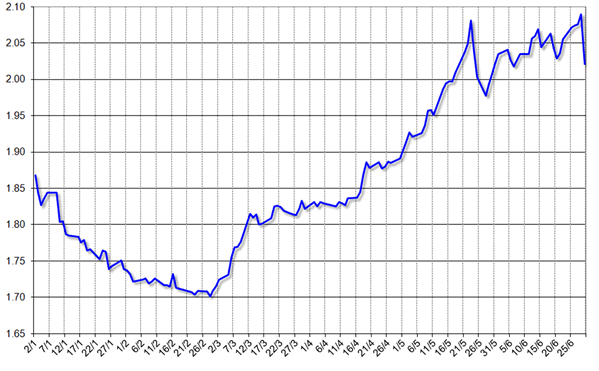

為替市場: 6月のドル・レアル為替相場は、ブラジルの低いGDPを嫌気したレアル売りで取引が始まり、6日に発表された5月の外貨フローが昨年末以来のマイナスだったこともドル買いを強め、月の前半は、世界的な景気低迷の鮮明化からリスク・テイクの動きが後退し、相対的なドル高レアル安の展開となった。これに対して中央銀行は、祭日と週末の間で取引が閑散な時期を狙いドル売り介入を実施。政府も、約3ヶ月前にDilma大統領が「金融津波(tsumami monetário)」と表した海外からの大量な資金流入対策として、最長5年にまで拡張していた金融取引税IOF(6%)の対象期間を2年へと短縮した。すると市場では、IOFは期間短縮だけでなく税率引き下げも行われるのではとの思惑が広がり、一時レアル高に触れる場面も見られた。また、ギリシャの選挙結果もドル安の地合いへとつながった。

しかし、スペインの金融不安や国債の利回り上昇などの問題が顕著化する一方、米国FRB議長の声明により将来的な追加景気対策への期待感が高まると、質への逃避から再びドル買いが強まった。そして、支援要請国の増加などEUの債務不安が膨らんだこともあり、ドルは中央銀行の介入にも関わらず28日にUS$1=R$2.0904(売値)まで上昇した。しかし、EU首脳会議で債務危機対策について合意に至ったことや、中央銀行が為替介入を連日行ったこともあり、月末29日にはレアルが大きく値を戻し、前月末比とほぼ同じレベル(▲0.05%)となるUS$=R$2.0207(買値)で6月の取引を終了した(グラフ1)。

|

(出所)中央銀行

|

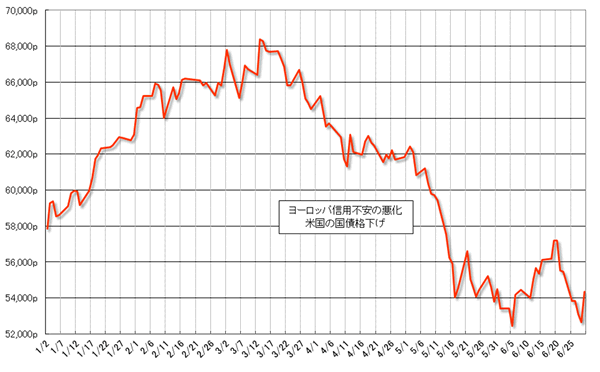

株式市場: 6月のブラジルの株式相場(Bovespa指数)は、欧州危機などの海外要因と石油関連などの国内要因の影響を受け“行って来い”の展開となった。月の初め、弱い雇用統計で米国の景気低迷が示されたことや、世界同時株安の影響を受けPetrobrasやValeなどの主要銘柄が下落したことに加え、ブラジルの中規模銀行Cruzeiro do Sulの不正融資問題により金融機関株が売られ、Bovespa指数は5日に年初来最安値となる52,481pを記録した。しかしその後は、欧州と米国の追加金融緩和策への期待感、コモディティ価格の上昇、ブラジルの輸出に有利な中国の利下げ、米国など世界主要株価の値上がりとともに上昇へと転じた。欧州債務危機の動向に加え、S&Pがインドの格付けを疑問視したためBRICSへの投資が控えられたこともあり、一時下落する場面も見られたが、ギリシャ選挙後に世界の主要中央銀行が共同で金融対策を講じるとの観測や、G20で協議された措置が欧州危機の収束を後押しするとの期待感から上昇。さらに、ブラジル政府が燃料価格を見直す予定との発表を受け、収益改善を見込んだPetrobras株買いが強まり、19日には57,195pまで上昇した。

しかし、スペインの銀行格付けの引き下げなどの欧州危機の再燃に加え、海外での調達価格と販売価格のずれを修正すべく、22日にPetrobrasが発表した燃料価格の引き上げが、高騰する国際原油価格との関係から不十分との見方が強まり、同社およびその関連株が売られ、Bovespa指数も下落。さらに、ブラジルの富豪Eike Batistaが経営する石油ガス会社OGXの生産が予想を大きく下回ったことや、政府系のブラジル銀行を含むブラジルの11銀行が格付けを引き下げられたことから、28日には今年2番目の安値となる52,652pまで値を下げた。月末はEU首脳会議の結果や一連の政府の景気対策(後述)を好感して反発したものの、前月末比で▲0.25%と4カ月連続のマイナスとなる54,355pで取引を終えた(グラフ2)。

|

(出所)サンパウロ株式市場

|

景気対策: Dilma大統領は13日、減速傾向を強めるブラジル経済について、「ブラジルの消費は終焉したとする意見には驚かされる。なぜなら、ブラジルには依然として抑制された需要があり、何百万人もの人々が様々な消費財へのアクセスを持っていないからである」と述べ、消費需要を梃子にした景気回復の可能性を強調した。

そしてその具体策として14日、国内企業の資金調達が困難になっている状況の改善や、海外投資家による投資促進のため、金融取引税IOF(6%)の対象期間を最長5年から2年へと短縮。また15日には、インフラなどの公共事業を推進すべく、R$200億に上る社会経済開発銀行(BNDES)の融資枠を新たに設定するとともに、官民パートナーシップ(PPP)の更なる活用も打ち出した。さらに月末には、保健医療、防衛、教育などの分野における政府の資材購入を活発化させ、景気浮揚を図る「PAC Equipamentos–Programa de Compras Governamentais」の実施を発表。これにより、政府による年末までの資材購入額はR$18億からR$84億へと増額され、また同対策はLula政権からの経済政策であるPACに含まれることから、PACの予算総額はR$426億からR$510億へと増加した。それと同時に、BNDESの貸出金利(TJLP)を6%から過去最低となる5.5%へ引き下げることや、白物家電や家具への減税措置を延長する一方、企業に対して減税分の販売価格への反映や雇用維持を要請するなど、一連の景気対策を矢継ぎ早に発表した。

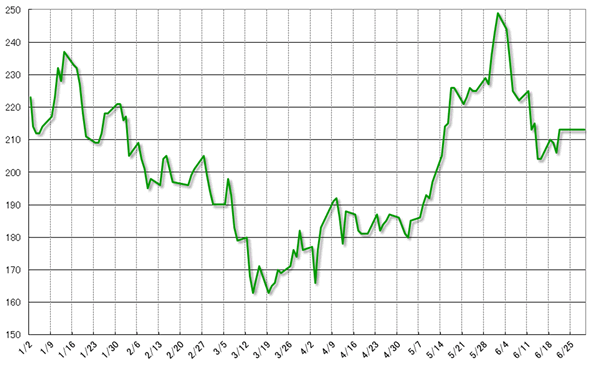

これらの景気対策を踏まえMantega蔵相は「既に景気回復の兆しが見られる」と発言したが、政府は何かしらの対策を講じているというアナウンス効果の方が大きく、対策自体の景気浮揚効果に関しては懐疑的な見方が市場や産業界で見られている。実際28日に中央銀行は、今年のGDP予測を3.5%から昨年の実績2.7%を下回る2.5%へと下方修正している。ただし、ブラジル政府の危機対応の迅速性は評価でき、弱いGDP発表後の1日にブラジルのカントリー・リスクは249pと今年の最高値まで上昇したが、一連の景気対策を政府が立て続けに講じたこともあり、その後は急激に低下し、後半は安定的に推移した(グラフ3)。

|

(出所)J. P. Morgan

|

- 2012年の悪いなりの締めくくり - ブラジル経済動向レポート 2012年12月

- 景気回復の鈍い足取り - ブラジル経済動向レポート 2012年11月

- 保護育成の難しさ - ブラジル経済動向レポート 2012年10月

- Dilma政権の経済運営 - ブラジル経済動向レポート 2012年9月

- 景気と構造的問題を反映した第2四半期GDP - ブラジル経済動向レポート 2012年8月

- 比較的落ち着いた低空飛行 - ブラジル経済動向レポート 2012年7月

- 対策の効果は如何に - ブラジル経済動向レポート 2012年6月

- 鮮明化する景気の低迷 - ブラジル経済動向レポート 2012年5月

- 金利引き下げで景気は回復するか - ブラジル経済動向レポート 2012年4月

- 欧州危機と工業の不振が響いたGDP - ブラジル経済動向レポート 2012年3月

- 海外からの資金流入のバランス - ブラジル経済動向レポート 2012年2月

- 海外とは対照的に回復傾向の国内景気 - ブラジル経済動向レポート 2012年1月