景気と構造的問題を反映した第2四半期GDP

ブラジル経済動向レポート(2012年8月)

PDF (256KB)

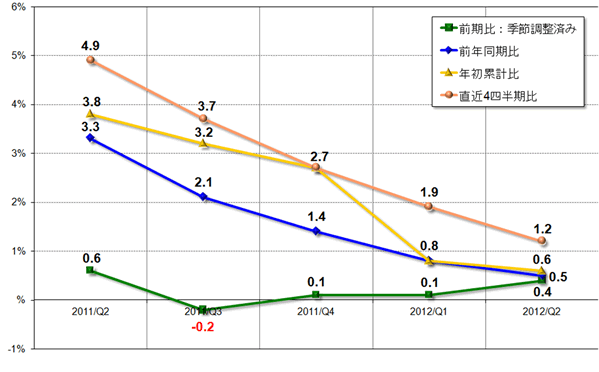

第2四半期GDP: 2012年第2四半期のGDPが発表され、前期比0.4%、前年同期比0.5%、年初累計比0.6%、直近4四半期比1.2%と、政府主導の金利引き下げや一連の景気対策にも関わらず、市場関係者の予測を若干下回る結果となった(グラフ1)。投資を示す総固定資本形成が前期比で4期連続のマイナスを記録したことをはじめ、リーマンショック後で最低の数値となった工業や輸出の低迷が経済成長の足を引っ張るかたちとなった。しかし、家計消費支出は堅調であり、農牧業が大きく伸びたことから、前期比では伸びが拡大して来ており、第3四半期以降もこの景気回復傾向は続くとの見方が政府や市場関係者の間でなされている。Mantega蔵相は、為替のドル高レアル安傾向により工業は今後上向きになるだろうと述べたが、2012年のGDP予測を1.5%前後に下方修正する専門家もみられた。今回のGDPは、欧州債務問題に端を発する世界的な景気後退の影響を受けた側面と、ブラジルの経済・産業の構造的な問題を反映した側面があるといえよう。

|

(出所)IBGE

|

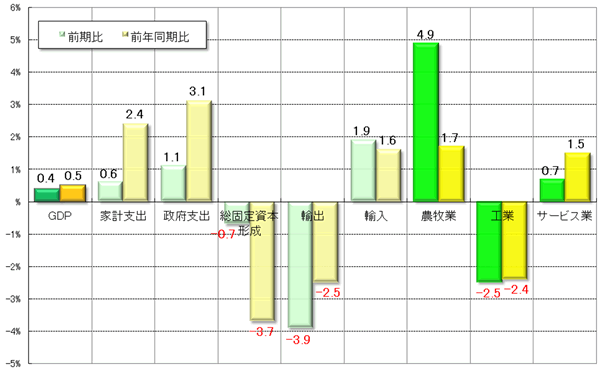

第2四半期GDPの需給に関して(グラフ2と3)、まず需要面を見ると、家計支出(前期比0.6%、前年同期比2.4%)は今期も堅調で、前年同期比では35期連続のプラス成長を記録した。また政府支出(同1.1%、同3.1%)も、数々の景気刺激対策を講じていることもあり、相対的に高い伸び率となった。しかし、投資を示す総固定資本形成(同▲0.7%、同▲3.7%)と輸出(同▲3.9%、同▲2.5%)は、前期比および前年同期比でマイナスを記録した。一方で、輸入(同1.9%、同1.6%)は為替相場が比較的に落ち着いていることもあり、安定した伸びとなった。

また供給面は、第1四半期に不調だった農牧業(同4.9%、同1.7%)が回復し、サービス業(同0.7%、同1.5%)も引き続き堅調な伸びを示したが、製造業(同▲2.5%、同▲5.3%)や鉱物採掘業(同▲2.3%、同▲1.8%)が落ち込んだ工業(同▲2.5%、同▲2.4%)がマイナス成長となった。つまり、国内消費は堅調な一方で輸出などが世界的な需要減少の影響を受けるという景気的な側面と、アグリビジネスが好調となる一方で工業や投資が減退するという構造的な側面が、今回のGDPに見て取ることができるといえよう。

|

(出所)IBGE

|

|

(出所)IBGE

|

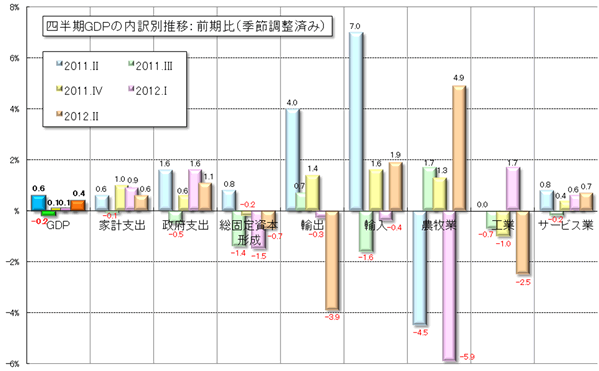

また、2012年上半期のGDP成長率は0.6%(前年同期比)となり、最近の景気後退傾向を鮮明に反映するものとなった(グラフ4)。需要面は、家計支出が2.5%(前年同期5.8%)、政府支出が3.2%(同2.7%)、総固定資本形成が▲2.9%(同7.5%)、輸出が1.7%(同5.2%)、輸入が3.8%(同14.1%)で、輸出入の伸び率が大きく低下したが、マイナス成長となった投資の落ち込みが目立った。一方の供給面は、農牧業が▲3.0%(同8.1%)、工業が▲1.2%(同14.5%)、サービス業が1.5%(同3.7%)で、第1四半期不調だった農牧業に加え、工業の低迷振りが顕著となった。つまり上半期GDPにおいても、問題の景気的な側面に加え、構造的な側面が主に工業などに現れたといえよう。

|

(出所)IBGE

|

このような現状に対して政府は、中央銀行によるSelic引き下げと同時に、自動車、白物家電、資本財、建築資材などに対する工業製品税(IPI)の減税措置の延長や、社会経済開発銀行(BNDES)による低利の融資枠増大など、さらなる景気対策を発表した。また月の半ばには、総額R$800~900億(民間投資は5年でR$600億)に上る、より構造的な問題の改善につながるインフラ整備計画「Plano Nacional de Ligística Integrada」(高速鉄道は含まず)も打ち出した。同計画は、今後20年間で7,500kmの道路(R$420億)や10,000kmの鉄道(R$910億)のインフラ整備を試みるものだが、民間活力を積極的に導入することから、今まで“大きな政府”を特徴としていたDilma政権の政策的な転換点とも見られている。なお高速鉄道建設に関しては、環境や技術など全ての面を政府が保証するかたちで、建設と運営を分けて行う入札を、来年5月29日に実施することを決定した。同入札には、10年以上の高速鉄道の運行経験が参加の基準に加えられたため、高速鉄道の開始が2008年の中国は排除されることになった。さらに政府は、交通や住宅などの経済・社会インフラへの投資を促進すべく、17の州政府への財政支援枠をR$422億に拡大している。

世界との結びつきに起因する景気の変動は、グローバル化した現在の経済では避け難く、それは必然の結果ともいえる。しかし、経済や産業に関する構造的な問題は、現在のブラジルが更なる発展を遂げる上で直面する課題の一つといえよう。

貿易収支: 8月の貿易収支は、輸出額がUS$223.82億(前月比+6.6%、前年同月比▲14.4%)、輸入額がUS$191.55億(同+5.7%、同▲14.0%)で、営業日が23日と多かったこともあり輸出入額とも前月より増加したが、前年同月比ではマイナスとなった。ただし、貿易黒字額はUS$32.27億(同+12.2%、同▲17.0%)と今年の最高額を記録した。また年初からの累計は、輸出額がUS$1,605.99億(前年同期比▲3.7%)、輸入額がUS$1,474.27億(同+0.5%)で、貿易黒字額はUS$131.72億(同▲34.1%)となり、前年同期比のマイナス幅が前月(▲38.2%)より縮小した。

輸出に関しては、一次産品がUS$107.89億(1日平均額の前月比+3.3%)、半製品がUS$30.06億(同▲5.6%)、完成品がUS$81.82億(同+3.8%)であった。主要輸出先は、1位が中国(US$40.41億、同+18.1%)、2位が米国(US$24.38億、同+11.1%)、3位がアルゼンチン(US$16.69億、同+7.5%)、4位がオランダ(US$14.34億)、5位が日本(US$6.60億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率ではトウモロコシ(同+60.0%、US$7.28億)、大豆粕(同+48.6%、US$6.91億)、タバコ葉(同+43.4%、US$3.57億)が50%前後の伸び率を記録した。また減少率では、鋳鉄(同▲67.0%、US$0.65億)、精糖(同▲47.5%、US$2.30億)、鉄鋼半製品(同▲46.0%、US$2.78億)などが顕著であった。さらに輸出額では、鉄鉱石(US$27.57億、同▲38.3%)、原油(US$23.34億、同▲2.6%)、大豆(US$14.26億、同▲25.1%)の一次産品3品目に加え、半製品に分類される粗糖(US$10.40億、同▲31.1%)が、前年同月比(1日平均額)でマイナスながらもUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$42.27億(1日平均額の前月比+4.4%)、原料・中間財がUS$95.74億(同+10.3%)、非耐久消費財がUS$14.88億(同+22.9%)、耐久消費財がUS$21.01億(同+1.8%)、原油・燃料がUS$17.65億(同▲40.1%)であった。主要輸入元は、1位が中国(US$32.31億、同+7.5%)、2位が米国(US$27.21億、同▲0.8%)、3位がアルゼンチン(US$15.83億、同+13.5%)、4位がドイツ(US$13.87億)、5位が韓国(US$8.75億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では輸送用機器(+51.7%、US$6.28億)や食料品(+31.1%、US$4.06億)、減少率では原油(同▲64.3%、US$4.60億)や鉱物品(同▲26.3%、US$14.73億)などの増減が顕著だった。また輸入額では、前述の鉱物品に加え、化学薬品(US$26.78億、同▲1.2%)やその他の農業用原料(US$13.63億、同▲2.7%)などの原料・中間財、資本財である工業機械(US$13.57億、同▲21.2%)、その他の燃料(US$13.05億、同▲21.3%)などがUS$10億を超える取引高となった。

物価: 発表された7月のIPCA(広範囲消費者物価指数:月率)は0.43%(前月比+0.35%p、前年同月比+0.27%p)で、3カ月ぶりの上昇となった。食料品価格が0.91%(同+0.23%p、+1.25%p)と今年で最も高く、非食料品価格も0.28%(同+0.38%p、▲0.03%p)と前月の▲0.10%からプラスへと転じた。また、年初来累計は2.76%(前年同期比▲1.28%p)、過去12ヶ月(年率)は5.20%(前月同期比+0.28%p)で9カ月連続マイナスだった前月同期比がプラスとなった。この物価上昇の兆しを受け、景気対策として金利引き下げを推し進めてきた政府と中央銀行は、29日に決定される政策金利Selicをはじめ、難しい金融政策運営を迫られることになった。

食料品に関しては、消費量の多い牛肉(6月+0.17%→7月▲1.13%)をはじめ、一部の品目で値下がりしたが、トマト(同+11.45%→同+50.33%)、ニンジン(同+5.80%→同+17.81%)、ニンニク(同+5.92%→同+12.27%)が10%を超えるなど、多くの品目で価格が上昇した。また非食料品では、家庭用品分野(同▲0.03%→▲0.01%)や、エタノール(同▲1.24%→▲2.00%)とガソリン(同▲0.41%→▲0.43%)が6月に続きマイナスとなった運輸交通分野(同▲1.18%→▲0.03%)が、僅かながらデフレを記録するなど、多くの分野で物価は落ち着いたものとなった。しかし一方で、家政婦賃金や娯楽関連が大きく値上がりした個人消費分野(同+0.47%→+0.91%)と、家賃や管理共益費が上昇した住宅分野(同+0.60%→+0.47%)の伸び率が大きく、全体の物価に影響を及ぼした。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は29日、Selicを年率8.00%から7.50%へ0.50%p引き下げることを全会一致で決定した。Selicの7.50%という数値は、市場関係者の大方の予想通りであったが、先月に引き続き過去最低レベルを更新するものである。Selicの引き下げは昨年9月から9回連続で、ちょうど1年間継続したことになる。最近は物価上昇の兆しが若干見られるものの、政府が景気浮揚を重視していることもあり、次回10月のCopomでもSelicはさらに引き下げられるとの見方が多い。今回のSelic引き下げと同時に政府がさらなる景気対策を発表しており、政府の経済運営に中央銀行が援護射撃を打つという、政府と中央銀行の共同歩調が鮮明化している。

為替市場: 8月のドル・レアル為替相場は、US$1=R$2を若干上回る狭いレンジでの取引となった。月の初めは、欧州危機の悪化に対する不安の高まりや世界的な景気減速が鮮明となる中、より安全な通貨として消去法的にドルが選好して買われた。しかし、欧州中央銀行が債務危機への取り組みを強化すると表明したこともあり、一方的なドル高とはならず。その後、米国の好調な小売売上高などを受けたドル買いと、ブラジルの景気回復の兆しを示す経済指標を好感したレアル買いが錯綜する中、ブラジル政府や中央銀行がUS$1=R$2を下回るレアル高レベルは容認しないとの見方がレアル高の進行を抑える要因ともなり、月の半ばは小幅な値動きとなった。実際、欧州信用不安の後退をはじめ、国内外の景気回復兆候を反映してレアル高が進むと、21日には中央銀行が為替介入を行った。そして月の後半になると、世界経済の景気回復への期待感が後退したことに加え、29日開催のCopomでSelicがさらに引き下げられるとの見方からレアルは弱含んで推移し、30日にはUS$1=R$2.0513の月内ドル最高値を記録した。そして、月末の終値は若干レアルが値を戻し、前月末と比べ▲0.62%とほぼ同水準で取引を終了した。

株式市場: 8月のブラジルの株式相場(Bovespa指数)は、世界やブラジルの景気動向に影響され、ほぼ“行って来い”の展開となった。月の初め、欧州中央銀行が債務危機に対し具体的な策を講じなかったことへの失望感などから、2日に月内最安値となる55,520pまで下落した。その後、米国の雇用統計の改善や欧州中央銀行の危機対策への期待感に加え、国内的には、R$13億に上る損失発表で一時売り込まれたPetrobrasが、損失の原因や今後の見通しについて2月就任のFoster新総裁が投資家を含む一般に向け公に説明したことが好感され、Bovespaは上昇へと転じた。しかし月の半ばには、日本やギリシャの第1四半期GDPの低い数値などを受け、世界経済の景気後退懸念が高まったことや、PetrobrasとValeの株が売られたことで、一時値を下げる場面も見られた。

その後、政府の発表したインフラ計画が民間企業の活力を積極的に導入するものだった点や、政府が経済・社会インフラ投資を促進すべく17の州政府に対する財政支援枠を拡大したことが好感され、さらに、工業製品税(IPI)の減税措置の影響から小売販売指数が好調だったことや、正規雇用数も予測に反して増加したことなど、国内経済に対して楽観的な見方が強まり、16日には月内最高値となる59,446pまで上昇した。しかし、発表された世界各国の経済指標が予想を下回ったことに加え、鉄鉱石の国際価格の下落を受けてValeなどの関連株が売られたことや、ブラジルの第2四半期GDPが弱かったことなどから、月末は前月末比+1.72%のプラスながら、57,061pまで値を下げて取引を終えた。

- 2012年の悪いなりの締めくくり - ブラジル経済動向レポート 2012年12月

- 景気回復の鈍い足取り - ブラジル経済動向レポート 2012年11月

- 保護育成の難しさ - ブラジル経済動向レポート 2012年10月

- Dilma政権の経済運営 - ブラジル経済動向レポート 2012年9月

- 景気と構造的問題を反映した第2四半期GDP - ブラジル経済動向レポート 2012年8月

- 比較的落ち着いた低空飛行 - ブラジル経済動向レポート 2012年7月

- 対策の効果は如何に - ブラジル経済動向レポート 2012年6月

- 鮮明化する景気の低迷 - ブラジル経済動向レポート 2012年5月

- 金利引き下げで景気は回復するか - ブラジル経済動向レポート 2012年4月

- 欧州危機と工業の不振が響いたGDP - ブラジル経済動向レポート 2012年3月

- 海外からの資金流入のバランス - ブラジル経済動向レポート 2012年2月

- 海外とは対照的に回復傾向の国内景気 - ブラジル経済動向レポート 2012年1月