ハイパー・インフレのトラウマ

ブラジル経済動向レポート(2011年4月)

PDF (143KB)

貿易収支: 4月の貿易収支は、輸出額がUS$201.73億(前月比+4.6%、前年同月比+33.1%)、輸入額がUS$183.10億(同+3.3%、同+31.9%)で、輸出入とも4月としての過去最高額を記録し、貿易黒字もUS$18.63億(同+20.2%、同+45.2%)と今年の最高額となった。また年初からの累計は、輸出額がUS$714.05億(前年同月比+31.3%)、輸入額がUS$663.73億(同+27.1%)、貿易黒字額がUS$50.32億(同+132.3%)と順調な伸びとなった。

輸出に関しては、一次産品がUS$103.16億(1日平均額の前月比+30.1%)、半製品がUS$25.88億(同+5.6%)、完成品がUS$67.80億(同+0.9%)であった。主要輸出先は、1位が中国(US$39.05億、同+36.4%)、2位が米国(US$18.86億、同+32.1%)、3位がアルゼンチン(US$17.60億、同+10.7%)、4位がオランダ(US$12.62億)、5位がドイツ(US$7.31億)であった。品目を前年同月比(1日平均額)で見ると、増加率ではアルミニウム(+176.5%、US$1.19億:主な輸出先、日本、スイス、コロンビア)や小麦(+145.7%、US$1.14億:同、アルジェリア、トルコ、エジプト)、減少率ではタバコ葉(▲18.4%、US$1.76億:同、米国、ドイツ、ベルギー)や航空機(▲14.5%、US$2.32億:同、アルゼンチン、ポーランド、カザフスタン)の増減幅が顕著であった。また輸出額では、鉄鉱石(US$31.29億、同+128.8%:同、中国、日本、オランダ)、大豆(US$24.17億、同+41.6%:同、中国、スペイン、オランダ)、原油(US$15.36億、同+23.9%:同、米国、チリ、セントルシア)がUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$37.63億(1日平均額の前月比+6.2%)、原料・中間財がUS$81.13億(同+13.1%)、非耐久消費財がUS$12.36億(同+0.2%)、耐久消費財がUS$19.37億(同+20.1%)、原油・燃料がUS$32.61億(同+31.4%)であった。主要輸入元は、1位が米国(US$26.41億、同+11.6%)、2位が中国(US$22.10億、同▲0.9%)、3位がアルゼンチン(US$14.95億、同+30.6%)、4位がドイツ(US$13.25億)、5位が韓国(US$9.34億)で、中国が前月比でマイナスとなる一方、アルゼンチンが大幅増となった。品目を前年同月比(1日平均額)で見ると、増加率では輸送関連機器(+68.1%、US$4.96億)、農業向けその他原料(+63.9%、US$8.46億)、自動車(+63.3%、US$10.16億)が60%以上増加した。また減少率では、事務機器(同▲6.7%、US$5.88億)とその他非耐久消費財(同▲4.2%、US$1.49億)のみが、主要輸入品目の中でマイナスを記録した。さらに輸入額では、前述の自動車に加え、化学薬品(US$21.86億、同+27.4%)や鉱物品(US$16.76億、同+16.3%)など6品目が、今月もUS$10億を超える取引額を計上した。

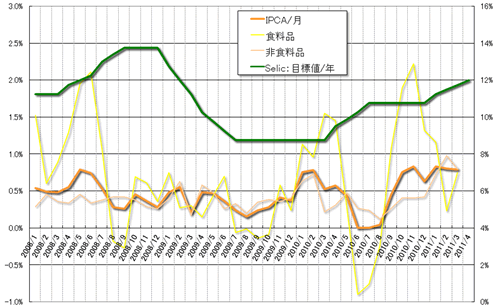

物価: 発表された3月のIPCA(広範囲消費者物価指数)は、前月とほぼ変わらぬ0.79%(前月比▲0.01%p、前年同月比+0.27%p)で、物価が依然高い状況を示すものとなった。2月に0.23%まで低下した食料品価格が0.75%(同+0.52%p、▲0.80%p)と再び上昇し、非食料品価格も0.98%(同▲0.18%p、+0.58%p)と前月よりは低いものの高止まり傾向が続いた(グラフ1)。この結果、年初来の累計は2.44%(前年同期比+0.38%p)、過去12カ月では6.30%(同+0.29%p)となり、2月よりも前年同期比での上昇幅が拡大した。

食料品では、2月に引き続き牛肉(2月:▲2.81%→3月:▲1.42%)がデフレを記録した一方、タマネギ(同0.00%→17.76%)やアサイー果肉(同16.37%→17.56%)など4品目が10%を超える値上がりとなったのをはじめ、多くの食料品で価格が上昇した。一方の非食料品では、運輸・交通分野(同0.46%→1.56%)の価格上昇が顕著であった。その要因としては、カーニバルによる需要増や空港税が引き上げられた航空チケット(同▲11.43%→29.13%や)、エタノール(同2.55%→10.78%)の値上がりに影響された燃料価格などが挙げられる。また前月より上昇率は鈍化したが、授業料改定時期が異なる一部地域の影響もあり、教育分野(同5.81%→1.04%)も依然高い値となった。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は20日、Selicを11.75%から12.00%へ引き上げることを決定した。今回でSelicの引上げは3回連続であるが、0.25%pという引上げ幅は大方の事前予測の0.50%pを下回るもので、決定も全会一致ではなくCopom内部でも意見が分かれるかたちとなった(グラフ1)。

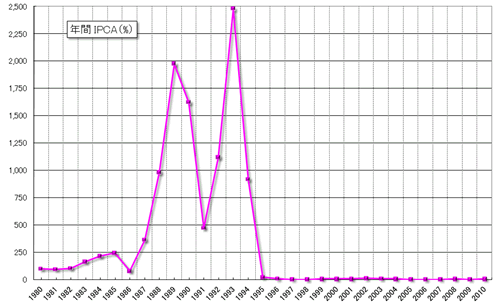

ブラジルは、現在の通貨レアルを採用する前の1980年代後半から1990年代前半、一時は年間で約2500%にも上るハイパー・インフレに悩まされた経験を持つため(グラフ2)、政府は最近の物価動向に非常に神経質になっている。Tombini中銀総裁は米国で開催されたG20において、物価高の状況はしばらく続くとの見解を表明し、公開されたCopomの議事録では、物価上昇により政府目標の達成が危ぶまれるため、高金利政策を予定より長期間維持する必要があるとの見方が示された。また中銀も、2011年のインフレ予測を4.8%から6.3%へと引き上げている。Dilma大統領も「政府はインフレの現状を注視するとともに非常に懸念している」と強い口調で述べる一方、「経済成長を損ねないかたちでのインフレ抑制が必要」とも発言し、インフレ抑制と経済成長の実現という難しい舵取りを迫られている現状をのぞかせた。ブラジルの現在の物価水準は過去に比べれば非常に低く安定しているが、ハイパー・インフレにより長年にわたり経済が停滞したトラウマから、近年の順調な経済成長を脅かしかねないインフレとその対策への関心が高まっている。

|

(出所)IPCA(食料品と非食料品)はIBGE、Selicは中央銀行。

(注)IPCAは左軸、Selicは右軸。 |

|

(出所)IBGE

|

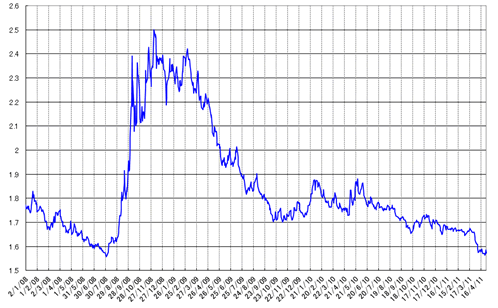

為替市場: 4月のドル・レアル為替相場は、先月末の流れを引き継いで月初の1日からドルが急落し、4日に格付け会社のFitchがブラジルのソブリン格付けをBBBマイナスからBBBへ引き上げたこともあり、さらにレアル高が進行した。US$1=R$1.5台寸前となったところで政府は、3月に課税対象期間を90日から360日へ変更した外貨借り入れの金融取引税IOF(6%)を、さらに2年にまで拡大するとともに、クレジット・カードを含む個人向け融資のIOFを1.5%から3%へ引き上げるなど、短期的資金流入を制限する為替対策を矢継ぎ早に発表した。しかし市場では外国人投資家などが、これら政府の対策を無視するかたちでレアルを買い進め、7日にはついにUS$1=R$1.5台へと突入した。その後の為替相場は、ドルが若干買い戻されもみ合う展開となったが、26日にはUS$1=R$1.5646(買値)と2008年8月1日に次ぐレアル高を記録し、月末はUS$1=1.5725(買値)で4月の取引を終えた(グラフ3)。

今回の政府の対策に関して、為替対策としての効果は限定的だが、過熱気味な国内消費による物価上昇を抑えることも期待でき、税収増加も見込めるとの見方がされている。Mantega大蔵大臣はより抜本的な措置を講ずる可能性にも言及しているが、現状ではインフレ対策として金利を高く維持せざるを得ない一方、高金利により為替が過度なレアル高になるというジレンマを抱えている。またIMF総会でMantega大蔵大臣は、資金流入に対し政府はどのような対策も講じる自由があると主張し、政府の介入に否定的な欧米諸国を批判しているが、このような発言や最近の流入資金対策から、Cardoso政権とLula政権により継続されてきたインフレ目標、財政目標、変動相場制という“tripé(三脚)”が、Dilma政権で変更されつつあるとの見方もされ始めている。IMFが創設70年の歴史で初めて、海外からの資金流入規制を支持する内容の報告書を発表していることもあり、Dilma政権の今後の経済運営が注目される。

|

(出所)中央銀行

|

株式市場: 4月のブラジルの株式相場(Bovespa指数)は、Fitchによるブラジルの格付け引上げや、PetrobrásとともにBovespaを牽引する鉱物資源大手Valeの新社長決定を好感し、月の初めは上昇する展開となり、5日に69838pと月内最高値を記録した。しかし、中国の利上げ、ポルトガルによるEUへの金融支援要請をはじめとする欧州での信用不安の再燃、日本による福島原発事故のレベル引上げ、S&Pによる米国債の格付け見通しの引下げなどを嫌気し下落へと転じた。18日に月内最安値となる65415pまで値下がりした後も、インフレ懸念の高まり、高金利の長期化、為替市場でのレアル高の進行などが国内経済に悪影響を及ぼすとの観測から、米国株などが上昇したにも関わらず軟調な展開となった。そして月末は、前月末比▲3.58%のマイナスとなる66133pで4月の取引を終了した。

- 第3四半期GDPと2011年の経済動向 - ブラジル経済動向レポート 2011年12月

- 危機の影響とその対策 - ブラジル経済動向レポート 2011年11月

- 政治動向と金融市場 - ブラジル経済動向レポート 2011年10月

- 景気減速の予兆 - ブラジル経済動向レポート 2011年9月

- 再来した世界的な危機を前に - ブラジル経済動向レポート 2011年8月

- 負けられない通貨戦争 - ブラジル経済動向レポート 2011年7月

- 過熱気味な景気抑制策の効果 - ブラジル経済動向レポート 2011年6月

- ブラジルが今すべきこと - ブラジル経済動向レポート 2011年5月

- ハイパー・インフレのトラウマ - ブラジル経済動向レポート 2011年4月

- 身の丈以上の2010年GDP - ブラジル経済動向レポート 2011年3月