政治動向と金融市場

ブラジル経済動向レポート(2011年10月)

PDF (259KB)

貿易収支: 10月の貿易収支は、輸出額がUS$221.40億(前月比▲4.9%、前年同月比+20.5%)、輸入額がUS$197.85億(同▲2.1%、同+19.5%)で、輸出入ともに10月の過去最高額を記録し、貿易黒字額はUS$23.55億(同▲23.4%、同+28.9%)となった。また、年初からの累計は輸出額がUS$2,121.40億(前年同期比+29.9%)となり、史上最速でUS$2,000億を突破した。一方の輸入額はUS$1,867.50億(同+25.5%)で、貿易黒字額はUS$253.90億(同+74.8%)となった。

輸出に関しては、一次産品がUS$109.29億(1日平均額の前月比+1.1%)、半製品がUS$30.11億(同▲8.3%)、完成品がUS$77.65億(同+1.5%)であった。主要輸出先は、1位が中国(US$35.59億、同▲17.3%)、2位が米国(US$19.99億、同▲1.5%)、3位がアルゼンチン(US$19.93億、同▲5.1%)、4位がオランダ(US$12.13億)、5位が日本(US$9.98億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では綿(+147.6%、US$3.74億:主な輸出先、中国、インドネシア、韓国)、原油(+144.3%、US$17.51億:同、中国、米国、チリ)、燃料油(+106.0%、US$2.63億:同、オランダ、オランダ領アンティル、アルゼンチン)が100%を超える高い伸びを記録した。また減少率では、アルミニウム(▲59.4%、US$0.45億:同、日本、コロンビア、アルゼンチン)や精糖(▲22.6%、US$2.88億:同、イラク、UAE、ガーナ)のマイナス幅が顕著であった。さらに輸出額では前述の原油に加え、鉄鉱石(US$37.98億、同+10.6%:同、中国、日本、韓国)、粗糖(US$11.91億、同+22.1%:同、中国、エジプト、カナダ)がUS$10億以上の取引額を計上した。

一方の輸入は、資本財がUS$39.31億(1日平均額の前月比+5.7%)、原料・中間財がUS$86.81億(同▲1.6%)、非耐久消費財がUS$13.74億(同▲0.6%)、耐久消費財がUS$21.28億(同+6.8%)、原油・燃料がUS$36.71億(同+10.1%)となった。主要輸入元は、1位が米国(US$31.32億、同+9.7%)、2位が中国(US$29.27億、同▲3.3%)、3位がアルゼンチン(US$15.30億、同+12.1%)、4位がドイツ(US$11.91億)、5位が韓国(US$7.13億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では衣料・縫製品(+36.4%、US$1.74億)や原油(+34.6%、US$13.92億)、減少率では食料品(同▲23.5%、US$2.09億、)の増減幅が大きかった。さらに輸入額では前述の原油に加え、化学薬品(US$22.67億、同+13.7%)や原油以外の燃料(US$22.79億、同▲0.9%)など、9品目がUS$10億を超える取引額を計上した。

物価: 7日に発表された9月のIPCA(広範囲消費者物価指数)は0.53%(前月比+0.16%p、前年同月比+0.08%p)で、物価が再上昇した先月を上回る数値となった。食料品価格は0.64%(同▲0.08%p、▲0.44%p)と上昇率が低下したが、非食料品価格が0.50%(同+0.24%p、+0.23%p)と上昇幅が顕著であった。この結果、年初来の累計は4.97%(前年同期比+1.37%p)で、過去12カ月は2005年5月(8.05%)に次いで高い7.31%(同+0.36%)となった。

食料品に関しては、フェイジョン(カリオカ)豆(8月:0.58%→9月:▲6.14%)や3%以上を記録した砂糖類など、多くの食料品が値上がりしたが、主要食料品の牛肉(同1.84%→同0.99%)や果物(同3.07%→同1.45%)の価格上昇が8月に比べ低下したため、全体の数値も落ち着いたものとなった。一方の非食料品は、前月マイナスだった航空運賃(同▲5.95%→23.40%)や燃料価格の上昇が大きかったため、運輸・交通分野(同▲0.11%→0.78%)がマイナスから大幅なプラスへと転じた。また、ガスや上下水道料金が値上がりした住宅分野(同0.32%→0.71%)や衣料分野(同0.67%→0.80%)の上昇も顕著であった。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は19日、多くの市場関係者の予想通り、Selicを12.00%から11.50%へと0.50%p引き下げることを決定した。引き下げの決定は2回連続で、引き下げ幅も前回の8月末と同じ0.50%pであったが、今回は全会一致での決定であり、賛成5名・反対2名とCopom内で意見が分かれた前回とは異なった。引き下げの理由は、ヨーロッパを震源とする世界的な経済危機により先行き不透明感が高まっていることや、ブラジル経済にも景気後退の予兆が見られることに対処するためとされる。今回、事前に発表されたIPCAで国内物価の上昇傾向が確認されていたにも関わらず、Selicが引き下げられたことは、インフレ目標の達成より経済成長の維持を優先するという中央銀行または政府の姿勢を明確化したものと捉えられる。

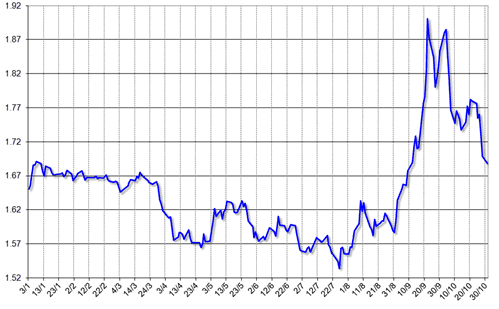

為替市場: 10月のドル・レアル為替相場は、今月もギリシャをはじめとするヨーロッパの財政問題に左右され、対ユーロでドルが買われたこともあり4日にUS$=R$1.8856(売値)の月内ドル最高値を記録した。しかし急激なドル高レアル安に対して中央銀行が為替介入したことや、ギリシャ問題解決への楽観的な見方が強まったことから、再びUS$=R$1.7前半までレアル高が進行した。その後、Selicの引き下げもありドルが一時上昇する場面も見られたが、ギリシャ支援に対してEU内で合意がなされたことなどから、レアルを買う動きが強まり、月末は前月末比で8.95%ものドル安となるUS$=1.6878(買値)で10月の取引を終えた(グラフ1)。

ブラジルでは10月、Dilma政権のスポーツ大臣が公金横領疑惑で辞任に追い込まれた。同汚職事件に関しては、同大臣の親族やスポーツ省の要人だけでなく、Lula政権から同省への影響力を強めてきたPC do B(ブラジルの共産党)の関与も指摘されていること、ブラジルがサッカーのW杯(2014年)と夏季オリンピック(2016年)に向けて準備を早める必要があること、Cardoso政権から推進してきたNGOとの協働スキームが汚職の温床となったことなどから、そのインパクトや今後への影響は決して小さいものではない。またDilma政権スタート以来、大臣の辞職は6人目で、ポストの交代も含めると8人の閣僚ポストが入れ替わったことになる。このような政治不安が発生すると、過去のブラジルでは2002年の大統領選でLula候補(当時)が勝利した前後のように、為替市場は敏感に反応することもあった。しかし今回、Dilma政権の閣僚が次々と交代し、国民の政治腐敗に対する抗議運動が活発化する事態となっても、為替市場は全くと言っていいほど国内の政治動向には反応していない。

|

(出所)中央銀行

|

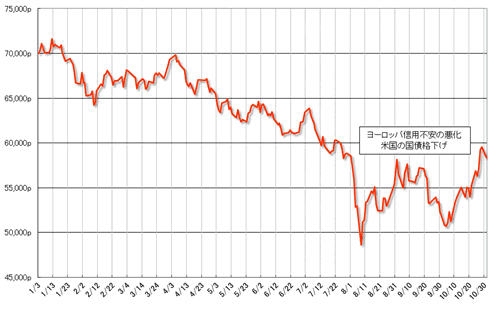

株式市場: 10月のブラジルの株式相場(Bovespa指数)は、月初にギリシャが財政目標の達成は不可能との見通しを表明し、世界の株価が急落したことから、4日に月内最安値となる50,686pまで下落した。その後、欧州中央銀行による資金供給拡大の決定などを受け上昇したが、Fitchがイタリアとスペインの国債を格下げしたこと、発表されたIPCAによりインフレ懸念が強まったこと、EU首脳会議で抜本的な解決策が打ち出されるわけではないとドイツが警告したことなどにより、下落する場面も見られた。しかし、基本的にヨーロッパ危機が沈静化することへの期待が強まるとともに、中国経済の好況を示す指標が発表されValeなどの資源関連株が買われたことや、米国のGDPが予想を上回ったことなどから、月末に向け右肩上がりで上昇し、28日には月内最高値となる59,513pを記録した。そして月末は若干値を下げたものの、前月末比+11.49%と5カ月ぶりのプラスで取引を終了した(グラフ2)。

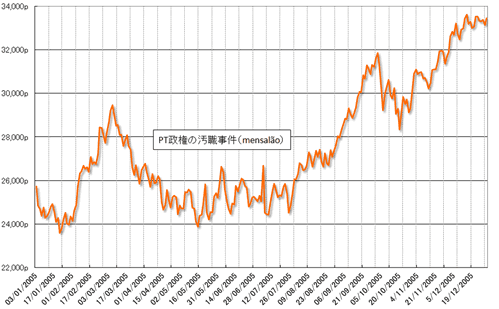

なお、株式市場も為替市場と同様、国内の政治動向の影響はほとんど受けていない。2005年にLula労働者党(PT)政権をめぐり、議員買収(mensalão)や選挙不正資金など一連の大汚職事件が次々に発覚した時、国内の政治危機は株価上昇の重石となった(グラフ3)。しかし最近の株価の乱高下は、ヨーロッパの信用不安の悪化や米国の国債格下げの影響を受けたものであり、ブラジルの金融市場は過去と異なり国内の政治動向にあまり反応しなくなっているともいえよう。

|

(出所)サンパウロ株式市場

|

|

(出所)サンパウロ株式市場

|

- 第3四半期GDPと2011年の経済動向 - ブラジル経済動向レポート 2011年12月

- 危機の影響とその対策 - ブラジル経済動向レポート 2011年11月

- 政治動向と金融市場 - ブラジル経済動向レポート 2011年10月

- 景気減速の予兆 - ブラジル経済動向レポート 2011年9月

- 再来した世界的な危機を前に - ブラジル経済動向レポート 2011年8月

- 負けられない通貨戦争 - ブラジル経済動向レポート 2011年7月

- 過熱気味な景気抑制策の効果 - ブラジル経済動向レポート 2011年6月

- ブラジルが今すべきこと - ブラジル経済動向レポート 2011年5月

- ハイパー・インフレのトラウマ - ブラジル経済動向レポート 2011年4月

- 身の丈以上の2010年GDP - ブラジル経済動向レポート 2011年3月