身の丈以上の2010年GDP

ブラジル経済動向レポート(2011年3月)

PDF (249KB)

今まで掲載してきた「月間ブラジル・レポート」は、今月より主にその月の経済の動きをまとめた「ブラジル経済動向レポート」としてお送りします。

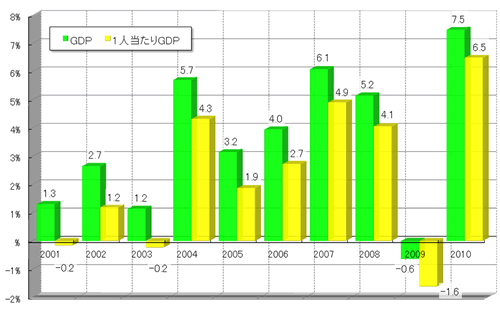

2010年GDP: 2010年の年間と第4四半期GDPが発表され(グラフ1と2)、年間が成長率7.5%となるR$3兆6,749.64億(US$2兆898.29億)を記録した。この成長率は、中国(10.3%)やインド(8.6%)には及ばないものの、G20諸国の中で5番目に高い数値とされる。また、クルザード計画実施の効果から同様の7.5%を達成した1986年以来の成長率で、事前の予測範囲内ではあったが、ブラジルにとっては持続可能な成長を上回る数値として受け止められた。しかし、この“身の丈以上”のGDPによりブラジルは、2010年のドル・ベースGDPでイタリア(US$2兆366.87億)を抜き世界第7位にランク付けされることになる。

また、2010年の人口が約1億9,325万人のため、1人当たりGDPは成長率が6.5%となるR$19,016(US$10,814)を記録し、ドル・ベースで史上初めて1万ドルを超え、また成長率も1980年の7.0%に次ぐ高い数値となった。しかし、2010年後半から景気減速の兆候が見られることに加え、経済の過熱によるインフレ懸念の高まりから金利の引き上げも予想される。したがって、2011年のGDP成長率は4.3%程度に止まるとの見方が多く見られ、中銀も3月末に2011年のGDP予測を4.5%から4.0%へと引き下げている。

|

グラフ1 過去10年間の年間および1人当たりGDPの推移

(出所)IBGE |

|

グラフ2 四半期GDPの推移:2009年第4四半期以降

(出所)IBGE |

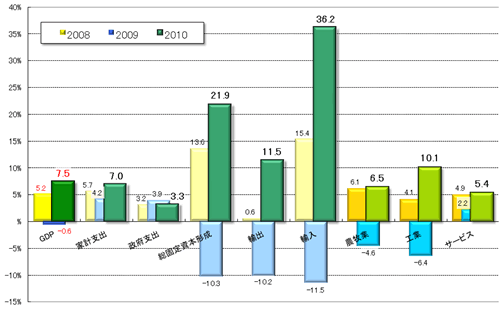

2010年GDPの需給項目を見ると(グラフ3)、世界同時不況の影響から2009年が、景気刺激策を講じた政府支出を除き、低またはマイナス成長だった反動から、総じて記録的なプラス成長となった。需要面では、為替のレアル高や、レアル計画実施後に匹敵する家計支出(7.0%)にも現れている旺盛な国内消費需要により、輸入(36.2%)が過去最高の伸びを記録したのをはじめ、投資である総固定資本形成(21.9%)もGDP同様1986年に次ぐ高い数値となった。また、中国などでの高い一次産品需要に支えられ、レアル高にも関わらず輸出(11.5%)も高い伸びを示した。一方の供給は、国内消費市場の拡大を金融面などから支えるサービス(5.4%)に加え、世界経済危機から脱却した農牧業(6.5%)と工業(10.1%)が、ともにサービス部門を上回る高い成長率を記録した。

|

グラフ3 2010年の需給別GDP:2008・2009年との比較

(出所)IBGE |

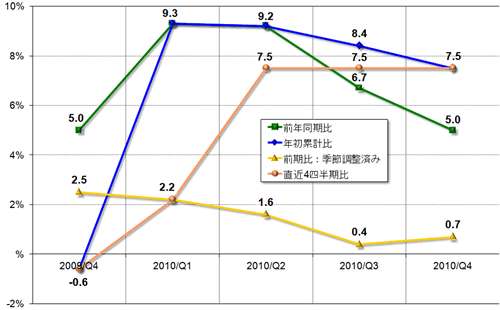

また、第4四半期GDP(前期比0.7%、前年同期比5.0%)の需要面に関して(グラフ4)、家計支出(同2.5%、7.5%)が引き続き好調であり、輸出(同3.6%、13.5%)と輸入(同3.9%、27.2%)からは貿易環境が改善している状況を見て取ることができる。しかし、総固定資本形成(同0.7%、12.3%)が前年同期比は大幅に伸びたが、前期比では僅かな伸びに止まっている。また供給面でも、農牧業(同▲0.8%、同1.1%)と工業(同▲0.3%、4.3%)で同様な傾向が見られ、しかも前期比では両者ともにマイナスとなっている。国内の大衆消費市場を育成してきたサービス(同1.0%、4.6%)は、相対的に減速傾向が明白ではないが、“身の丈以上”の融資が行われてきたとの懸念も信用市場でくすぶっている。したがって今後、景気は減退していくとの見方がされているが、一方で2011年第1四半期に関しては、予想に反して経済の好調さを示すデータがいくつか発表されている。

|

グラフ4 2010年第4四半期GDPの需給部門の概要

(出所)IBGE |

貿易収支: 3月の貿易収支は、輸出額がUS$192.86億(前月比+15.3%、前年同月比+225.7%)、輸入額がUS$177.34億(同+14.2%、同+219.2%)で、輸出入とも過去2番目に高い額を記録した。輸出額の伸びが輸入のそれを上回ったため、貿易黒字はUS$15.52億(同+29.4%、同+371.5%)を計上した。また年初からの累計は、輸出額がUS$512.33億(前年同月比+30.6%)、輸入額がUS$480.60億(同+25.3%)、貿易黒字額がUS$31.73億(同+259.8%)となった。

輸出に関しては、一次産品がUS$87.63億(1日平均額の前月比+13.4%)、半製品がUS$27.10億(同+13.4%)、完成品がUS$74.30億(同+6.4%)であった。主要輸出先は、1位が大幅増となった中国(US$31.64億、同+37.0%)、2位がアルゼンチン(US$17.57億、同+3.3%)、3位が前月比でマイナスを記録し順位を下げた米国(US$15.78億、同▲11.8%)、4位がオランダ(US$12.03億)、5位がドイツ(US$8.74億)であった。品目を前年同月比(1日平均額)で見ると、増加率では北アフリカ諸国やバングラディシュ向けの小麦(+326.8%、US$2.28億)、南アジアやエジプトへ主に輸出された大豆油(+284.4%、US$1.76億)などが顕著であり、減少率では中国や米国が主要輸出先の原油(▲17.8%、US$11.44億)、主に欧州諸国や米国向けの半加工金(▲9.7%、US$1.32億)のみが、主要品目リストの中でマイナスを記録した。また金額では前述の原油に加え、中国や日本が主要輸出先の鉄鉱石(US$28.85億、同+121.1%)、中国や欧州諸国へ主に輸出された大豆(US$13.84億、同+30.1%)が引き続きUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$39.18億(1日平均額の前月比+11.5%)、原料・中間財がUS$79.48億(同+8.5%)、非耐久消費財がUS$13.42億(同+8.1%)、耐久消費財がUS$17.83億(同+0.1%)、原油・燃料がUS$27.43億(同+12.1%)であった。主要輸入元は、1位が米国(US$26.16億、同+7.8%)、2位が中国(US$24.66億、同▲1.2%)、3位がアルゼンチン(US$12.65億、同▲4.4%)、4位がドイツ(US$12.07億)、5位がナイジェリア(US$9.72億)となり、輸出では順位を下げた米国が輸入では1位となった。品目を前年同月比(1日平均額)で見ると、増加率では衣料縫製品(+69.9%、US$2.24億)、工業用機械(+61.9%、US$13.90億)、その他耐久消費財(+61.4%、US$1.38億)が60%以上の増加となった。また減少率では、飲料・タバコ(同▲1.4%、US$0.37億)と事務機器(同▲0.4%、US$5.97億)が、主要品目リストの中で若干のマイナスを記録しただけであった。さらに輸入額では、前述の資本財である工業用機械に加え、化学薬品(US$21.52億、同+3.8%)や鉱物品(US$16.15億、同+15.4%)などの原料・中間財4品目を合わせた5品目が、US$10億を超える取引額を計上した。

物価: 発表された2月のIPCA(広範囲消費者物価指数)は、0.80%(前月比▲0.03%p、前年同月比+0.02%p)を記録し、前月よりは若干落ち着いたものの依然高い水準となった。昨年後半から高騰が続いていた食料品価格は0.23%(同▲0.93%p、▲0.73%p)と物価上昇が低下したが、非食料品価格が0.98%(同+0.25%p、+0.25%p)と2006年3月(1.14%)に次ぐ高い数値だったことが影響した。この結果、年初来の累計は1.64%(前年同期比+0.10%p)、過去12カ月では6.01%(同+0.02%p)で、前年とほぼ同レベルの物価上昇率となった。

食料品では、トマト(1月:27.11%→2月:18.09%)など3品目が10%を超える値上がりとなったが、主食である各種フェイジョン豆が大きく値を下げたのをはじめ、牛肉(同▲0.19%→▲2.81%)など多くの主要食品がデフレを記録したことが、食料品価格全体の物価上昇を抑えるかたちとなった。また非食料品では、新学期を迎えた学校の授業料改定の影響もあり、教育分野(同0.30%→5.81%)の価格上昇が突出していたことに加え、タバコ(同0.00%→3.64%)などの価格改定が行われた関係から、人件費分野(同0.83%→1.43%)の上昇も顕著であった。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は2日、Selicを11.25%から11.75%へ引き上げることを全会一致で決定した。Selicの引き上げは2回連続で、0.5%pの引き上げ幅も前回と同様であった。インフレ懸念が高まる中、今回のSelic引き上げは市場関係者の予想通りであったが、中銀は月末に政府のインフレ目標の中心値4.5%達成は不可能であるとし(ただし目標範囲は4.5%の±2%であり上限は6.5%)、2011年のインフレ予測を5.0%から5.6%へと引き上げた。その一方でTombini中銀総裁は22日、「物価の高い状況はしばらく続くが、4月からは後退が予測され、対策も考えている」との発言を行っていることから、今後Selicの引き上げペースは減速するのではとの観測も強まっている。

為替市場: 3月のドル・レアル為替相場は、Selicの引き上げや好調なGDPの発表などの影響もあり、月の前半に2008年8月以来のUS$1=R$1.65を切るレベルまでレアル高が進行した。これに対し、カーニバル明けに何らかの対策を講ずるとMantega大蔵大臣が発言し、為替対策への期待が膨らんだことに加え、日本での地震発生および原発からの核拡散懸念に対抗すべく、先進諸国が協調介入を行ったためドルが上昇し、17日にはUS$=R$1.6757(売値)の月内ドル最高値を記録した。しかしその後、再び緩やかにレアル高が進行したため、政府は為替対策として、360日までの外貨建て借り入れに対する金融取引税(IOF)を5.38%から6%へ引き上げることを決定した。これを受けドルが若干値を戻す場面も見られたが、高金利でありながら安定した経済成長を続けるブラジルに対するリスクテイク意欲は強く、月末にかけて再びレアル高傾向が強まり、US$=R$1.6279(買値)までレアルが買われ今月の取引を終えた。

株式市場: 3月のブラジルの株式相場(Bovespa指数)は月の後半まで、主に海外のネガティブな要素と国内のポジティブな要素が交錯し、65,000pを挟んだ狭いレンジでの推移となった。対外的には、リビアをはじめとする中東や北アフリカの政情不安、それに誘発された原油の国際価格の高騰、Modoy’sによるスペインの国債格下げなどの欧州信用不安、日本での大地震や原発からの核漏洩に対する懸念などが挙げられ、これらにより世界の主要株価が値を下げるとBovespaも連動して下落した。一方で国内的には、Selicの引上げや発表されたGDPへの好感、Bovespaを牽引するPetrobrásにとって好材料となる原油高、前述のTombini中銀総裁の発言による市場での安心感の広がりなどが挙げられる。そして月末にかけ、米国の景気回復と株価上昇の影響もありBovespaは値を上げ、月末に前月末比1.79%増の月内最高値となる68,587pを記録し、3月の取引を終えた。

- 第3四半期GDPと2011年の経済動向 - ブラジル経済動向レポート 2011年12月

- 危機の影響とその対策 - ブラジル経済動向レポート 2011年11月

- 政治動向と金融市場 - ブラジル経済動向レポート 2011年10月

- 景気減速の予兆 - ブラジル経済動向レポート 2011年9月

- 再来した世界的な危機を前に - ブラジル経済動向レポート 2011年8月

- 負けられない通貨戦争 - ブラジル経済動向レポート 2011年7月

- 過熱気味な景気抑制策の効果 - ブラジル経済動向レポート 2011年6月

- ブラジルが今すべきこと - ブラジル経済動向レポート 2011年5月

- ハイパー・インフレのトラウマ - ブラジル経済動向レポート 2011年4月

- 身の丈以上の2010年GDP - ブラジル経済動向レポート 2011年3月