景気減速の予兆

ブラジル経済動向レポート(2011年9月)

PDF (179KB)

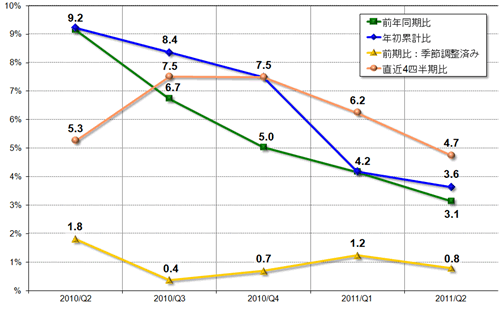

第2四半期GDP: 2011年第2四半期のGDPが発表され、前期比0.8%、前年同期比3.1%、年初累計比3.6%、直近4四半期比4.7%と、景気減速を予兆させるものとなった(グラフ1)。ブラジル経済は最近まで高い成長率を記録してきたが、過熱気味の景気に対して政府が融資条件の厳格化などの対策を講じたことに加え、ヨーロッパの信用問題や米国の景気減退懸念など世界的な経済危機が顕在化してきた影響が、第2四半期の数値に表れる結果となった。また中央銀行も29日、今年のGDP予測を4%から3.5%へと下方修正するとともに、インフレ予測を5.8%から6.4%へと政府目標の上限(6.5%)近くにまで変更した。

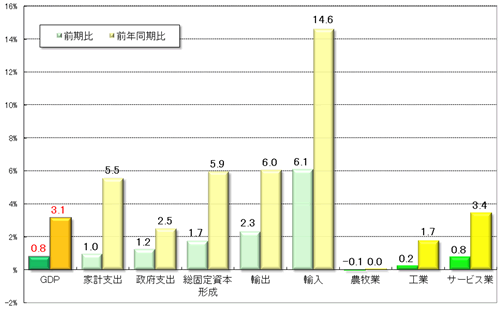

第2四半期GDPの需給に関して(グラフ2と3)、まず需要面を見ると、家計支出(前期比1.0%、前年同期比5.5%)は、前期比で大幅に低下した第1四半期(0.7%)から成長率が再び上昇したが、前年同期比では3期連続の鈍化となり、国内消費が以前ほど活発でない様子を示すものとなった。また、政府支出(同1.2%、同2.5%)に大きな変化は見られず、総固定資本形成(同1.7%、同5.9%)は堅調な伸びを示したが、前年同期比は6期連続で数値が低下した。さらに、輸入(同2.3%、同6.0%)と輸出(同6.1%、同14.6%)はともに好調であるが、最近のブラジルの貿易に関しては、コモディティ関連への依存の高さと工業製品割合の減少が懸念されている。この様な状況に対して政府は9月、輸入自動車への工業製品税(IPI)を30%引き上げることを決定するとともに、10月から制服などの衣料に関する入札で国内企業を優先すると発表した。輸入自動車のIPI引上げに関しては、中国政府やメーカーなどは保護主義だとして反発を強めており、ブラジルおよび世界の景気減速がより鮮明になれば、重要な問題として争点化する可能性も考えられる。

一方の供給面は、農牧業(同▲0.1%、同0.0%)は不調だったが、鉱物採掘業(同2.2%、同2.7%)が好調だった工業(同0.2%、同1.7%)と、情報サービス(同1.9%、同5.5%)の成長率が顕著だったサービス業(同0.8%、同3.4%)はプラス成長を記録した。ただし、工業およびサービス業とも前年同期比の成長率は漸次鈍化傾向にあり、景気減速を予兆させるものともいえよう。

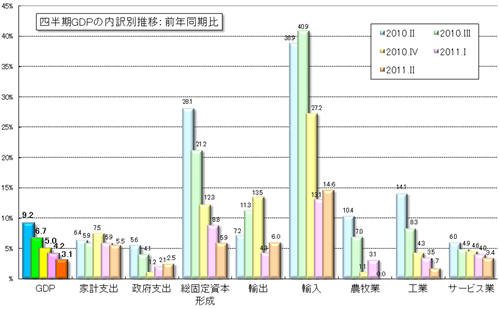

また、2010年上半期のGDP成長率は3.2%(前年同期比)となり、最近の景気減速傾向を示す結果となった(グラフ4)。需要面は、家計支出が5.7%(前年同期7.4%)、政府支出が2.3%(同4.2%)、総固定資本形成が7.3%(同28.2%)、輸出が5.2%(同10.6%)、輸入が13.9%(同39.2%)であった。一方の供給面は、農牧業が1.4%(同8.1%)、工業が2.6%(同14.5%)、サービス業が6.1%(同3.7%)となり、需給両面において成長率は鈍化した。

|

(出所)グラフ1~4までIBGE。

|

貿易収支: 9月の貿易収支は、輸出額がUS$232.86億(前月比▲11.0%、前年同月比+23.6%)、輸入額がUS$202.12億(同▲9.3%、同+13.8%)で、輸出入ともに9月の過去最高額を記録し、貿易黒字額はUS$30.74億(同▲20.7%、同+185.2%)となった。また年初からの累計は、輸出額がUS$1,900.00億(前年同期比+31.1%)、輸入額がUS$1,669.66億(同+26.3%)で、貿易黒字額はUS$230.34億(同+81.4%)となった。

輸出に関しては、一次産品がUS$113.53億(1日平均額の前月比▲2.6%)、半製品がUS$34.49億(同▲4.0%)、完成品がUS$80.35億(同▲1.7%)であった。主要輸出先は、1位が中国(US$45.20億、同+7.3%)、2位がアルゼンチン(US$22.07億、同+9.6%)、3位が米国(US$21.31億、同▲8.6%)、4位がオランダ(US$12.96億)、5位が日本(US$10.58億)であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では大豆油(+155.0%、US$2.34億:主な輸出先、インド、中国、イラン)、鉄鋼半製品(+134.9%、US$3.72億:同、米国、タイ、韓国)、綿(+103.3%、US$2.99億:同、中国、インドネシア、トルコ)が100%を超える高い伸びを記録した。また減少率では、精糖(▲30.9%、US$3.16億:同、UAE、ナイジェリア、コロンビア)や燃料油(▲29.0%、US$1.27億:同、シンガポール、アルゼンチン、オランダ)のマイナス幅が顕著であった。さらに輸出額では、鉄鉱石(US$40.84億、同+23.4%:同、中国、日本、韓国)、大豆(US$14.58億、同+76.9%:同、中国、スペイン、ベトナム)、原油(US$13.79億、同+6.2%:同、米国、インド、中国)、粗糖(US$13.34億、同+33.6%:同、中国、バングラディシュ、ベネズエラ)がUS$10億以上の取引額を計上した。

一方の輸入は、資本財がUS$39.06億(1日平均額の前月比▲8.2%)、原料・中間財がUS$92.82億(同▲1.8%)、非耐久消費財がUS$14.31億(同+4.5%)、耐久消費財がUS$20.93億(同▲0.8%)、原油・燃料がUS$35.00億(同+10.9%)となった。主要輸入元は、1位が中国(US$31.78億、同+6.8%)、2位が米国(US$29.98億、同▲1.6%)、3位がアルゼンチン(US$14.33億、同+9.1%)、4位がドイツ(US$13.08億)、5位が韓国(US$9.49億)であった。9月は輸出入とも中国が1位となり、特に輸出額は2位のアルゼンチンの倍以上を計上し他国を圧倒する取引額であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では農業向けその他原料(+67.8%、US$12.31億)や衣料・縫製品(+54.2%、US$1.90億)が高い伸びとなった。一方の減少率に関しては、輸送関連機器(同▲31.9%、US$3.24億、)とともに工業機械(同▲25.4%、US$12.44億、)のマイナス幅が大きく、第2四半期GDPにも見られるように、企業の設備投資の減少を示すものといえる。さらに輸入額では、原油以外の燃料(US$24.14億、同+10.1%)や化学薬品(US$23.59億、同+11.0%)など、7品目がUS$10億を超える取引額を計上した。

物価: 発表された8月のIPCA(広範囲消費者物価指数)は0.37%(前月比+0.21%p、前年同月比+0.33%p)で、8月31日のSelic引き下げに反して、物価が再び上昇する兆しを示すものとなった。食料品価格が0.72%(同+1.06%p、+0.96%p)と大幅に上昇したのに対し、非食料品価格は0.26%(同▲0.05%p、+0.14%p)と落ち着いた推移となった。この結果、年初来の累計は4.42%(前年同期比+1.28%p)で、過去12カ月は2005年6月(7.27%)に次いで高い7.23%(同+0.36%)となった。なお2005年の年間IPCAは5.69%で、政府目標の上限を下回ったが、今回の8月のIPCAは、政策金利を引き下げようとする中での物価上昇傾向であり、景気を減速させるインフレ懸念と捉えることができよう。

食料品に関しては、ジャガイモ(7月:▲8.12%→8月:▲16.09%)など大幅に値下がりしたものもあったが、主要食料品の牛肉(同▲1.12%→同1.84%)が最もインパクトの大きい価格上昇を記録したのをはじめ、砂糖、鶏肉、果物、コメなど多くの主要品目で1%を超える値上がりとなった。また非食料品では、航空運賃(同3.20%→▲5.95%)の値下げなどにより運輸・交通分野(同0.46%→▲0.11%)の価格下落が顕著であったが、家財分野(同0.03%→0.57%)と衣料分野(同0.10%→0.67%)が大きく値上がりしたこともあり、全体的な物価は前月とほぼ同じ水準となった。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は、9月は開催されず。次回のCopomは10月18日と19日に開催予定。

為替市場: 10月のドル・レアル為替相場は、ヨーロッパで信用不安が高まったことから、ユーロが売られドルが上昇したため、急激にドル高レアル安が進行した。1日にUS$=R$1.6032(買値)の月初内ドル最安値で始まった後、ドルはほぼ右肩上がりで続伸し、22日には2009年9月2日以来約2年ぶりにUS$=R$1.9台を突破し、US$=R$1.9016(売値)まで上昇した。しかし、政府が16日、一部のデリバティブ取引に新たに金融取引税(IOF)を課すことを決定したり、中銀がドル売り介入を実施したりしたことに加え、ギリシャ問題の解決に一定の目処がついたとの報道を受け、ドルを買い戻す動きも強まった。ただし月末は、前月末比で16.8%ものドル高となるUS$=1.8536(買値)で9月の取引を終えた。

株式市場: 10月のブラジルの株式相場(Bovespa指数)は、ヨーロッパの財政問題の動向に左右される展開となった。8月31日のSelic引き下げを好感し、1日は月内最高値の58,118pで取り引きが始まったが、その後はギリシャのデフォルト懸念や欧州銀行内の意見対立、S&Pによるイタリア国債の格付け引き下げ、米国景気に対する不安感などの影響から乱高下を繰り返した。為替相場のドル高進行により輸出関連企業株が買われる場面も見られたが、1日に201pだったカントリー・リスクが約2年ぶりに280pまで上昇し、リスクテイクの動きが後退する中、22日に世界の主要株価が急落するとBovespaは4.83%も値を下げることとなった。月の後半にはヨーロッパでの債務問題解決への期待感から株価は一時下げ止まったものの、月末は月内最安値の52,324pで取引を終了した。なお月末の株価は、前月末比▲7.38%の大幅マイナスとなった。

- 第3四半期GDPと2011年の経済動向 - ブラジル経済動向レポート 2011年12月

- 危機の影響とその対策 - ブラジル経済動向レポート 2011年11月

- 政治動向と金融市場 - ブラジル経済動向レポート 2011年10月

- 景気減速の予兆 - ブラジル経済動向レポート 2011年9月

- 再来した世界的な危機を前に - ブラジル経済動向レポート 2011年8月

- 負けられない通貨戦争 - ブラジル経済動向レポート 2011年7月

- 過熱気味な景気抑制策の効果 - ブラジル経済動向レポート 2011年6月

- ブラジルが今すべきこと - ブラジル経済動向レポート 2011年5月

- ハイパー・インフレのトラウマ - ブラジル経済動向レポート 2011年4月

- 身の丈以上の2010年GDP - ブラジル経済動向レポート 2011年3月