負けられない通貨戦争

ブラジル経済動向レポート(2011年7月)

PDF (102KB)

貿易収支: 7月の貿易収支は、輸出額がUS$222.52億(前月比▲6.1%、前年同月比+25.9%)、輸入額がUS$191.17億(同▲0.8%、同+17.1%)で、輸出入ともに7月としては過去最高額を記録した。また、貿易黒字はUS$31.35億(同▲29.2%、同+133.3%)を計上したが、通貨戦争とも称されるレアル高の影響もあり、今年初めて黒字額が前月より減少した。この結果、年初からの累計は輸出額がUS$1,405.55億(前年同月比+31.5%)、輸入額がUS$1,244.54億(同+27.5%)、貿易黒字額がUS$161.01億(同+74.4%)となり、輸出入とも7月までの取引額が過去最高額を記録した。

輸出に関しては、一次産品がUS$106.78億(1日平均額の前月比▲2.5%)、半製品がUS$33.22億(同+0.8%)、完成品がUS$77.93億(同▲13.3%)で、完成品の減少が顕著であった。主要輸出先は、1位が中国(US$43.92億、同+2.2%)、2位が米国(US$22.15億、同▲11.4%)、3位がアルゼンチン(US$20.41億、同+2.8%)、4位がオランダ(US$10.14億)、5位がドイツ(US$8.49億)であった。品目を前年同月比(1日平均額)で見ると、増加率では原油(+197.8%、US$20.23億:主な輸出先、米国、中国、インド)や酸化・水酸化アルミニウム(+168.9%、US$3.14億:同、カナダ、ノルウェー、アイスランド)が顕著で、減少率では半加工金(▲22.2%、US$1.55億:同、英国、米国、UAE)や牛肉(▲18.8%、US$3.16億:同、ロシア、イラン、エジプト)の減少が目立った。さらに輸出額では前述の原油に加え、鉄鉱石(US$37.42億、同+38.0%:同、中国、日本、オランダ)、大豆(US$18.41億、同+28.9%:同、中国、台湾、スペイン)、粗糖(US$12.73億、同+58.5%:同、中国、イラン、ロシア)のコモディティ関連の計4品目が、US$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$39.43億(1日平均額の前月比▲2.3%)、原料・中間財がUS$90.76億(同+3.5%)、非耐久消費財がUS$12.55億(同+0.8%)、耐久消費財がUS$21.04億(同+6.7%)、原油・燃料がUS$27.39億(同▲15.6%)であった。主要輸入元は、1位が中国(US$29.48億、同+12.0%)、2位が米国(US$27.71億、同▲5.0%)、3位がアルゼンチン(US$15.25億、同+2.0%)、4位がドイツ(US$12.79億)、5位が韓国(US$9.11億)で、輸出入ともに中国がトップとなった。品目を前年同月比(1日平均額)で見ると、増加率では衣料・縫製(+68.5%、US$1.40億)や農業向けその他原料(+62.6%、US$11.22億)が顕著で、減少率では輸送機器(同▲4.2%、US$4.09億)のみが今月も主要品目の中でマイナスを記録した。さらに輸入額では、化学薬品(US$22.85億、同+19.6%)や鉱物品(US$18.63億、同+28.6%)などの原料・中間財、資本財である工業機械(US$12.55億、同+7.6%)に加え、耐久消費財の自動車(US$10.02億、同+59.8%)など計7品目が、US$10億を超える取引額を計上した。

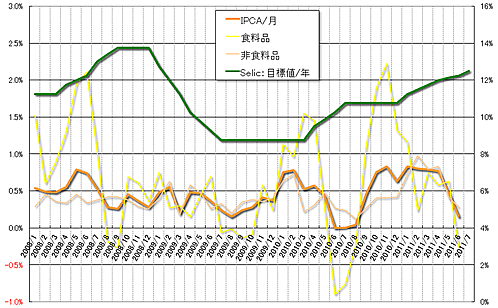

物価: 発表された6月のIPCA(広範囲消費者物価指数)は0.15%(前月比▲0.32%p、前年同月比+0.15%p)で、前月と同じく数値は大幅に低下した。しかしこの数値は、政府や市場関係者の予想を上回るものだったため、今年の政府のインフレ目標達成(4.5%±2%p)は難しいとの見方を強めることになった。食料品価格は▲0.26%(同▲0.89%p、+0.64%p)とマイナスを記録したが、非食料品価格は0.28%(同▲0.14%p、+0.01%p)で、サービス部門の価格上昇が大きかったため下落幅は小さなものに止まった(グラフ1)。この結果、年初来の累計は3.87%(前年同期比+0.78%p)で、過去12カ月は今年初めて政府目標の上限を超える6.71%(同+0.04%p)となった。

食料品では、トマト(5月:9.41%→6月:12.57%)など一部の品目は大きく値上がりしたが、ニンジン(同▲9.30%→▲16.31%)が前月に引き続き大きく値下がりしたのをはじめ、高騰していたジャガイモ(同6.02%→▲11.38%)など多くの品目でデフレを記録した。また非食料品では、前月同様に政府のインフレ対策の効果で燃料価格(同▲0.35%→▲4.25%)が低下した運輸・交通分野(同▲0.24%→▲0.61%)、および通信分野(同0.15%→▲0.05%)でマイナスとなった。しかし、衣料分野(同1.19%→1.25%)や家電製品(同▲0.09%→0.81%)の値上がりした家財分野(同0.09%→0.42%)で上昇幅が増大したほか、他の分野でも物価上昇の顕著な鈍化は見られなかった。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は20日、Selicを12.25%から12.50%へと5回連続で引き上げることを全会一致で決定した(グラフ1)。今回の引き上げおよびその幅0.25%pは、大方の市場関係者の予想通りであった。なお、ブラジルの実質金利は6.8%で、主要国の中で依然最も高い水準となっている(2位はウルグアイの2.4%、3位はチリの1.8%)。

またCopomは、現在の状況に大きな変化がない場合、今まで継続的に行ってきたSelicの引き上げは今回が年内としては最後になるであろう、との見解を表明した。このような中銀の姿勢は、28日に発表されたCopemの議事録でも示されており、政府と中銀が最優先事項とするインフレ目標(IPCA:4.5%±2%p)の達成にある程度目処がついてきたこと(政府予測は5.8%、市場関係者は約6.3%)、国内の景気が落ち着いてきたこと、世界経済の不確実性が増してきたこと、これ以上の金利引き上げは為替市場での更なるレアル高をもたらすこと、などの点を勘案したものである。しかし市場関係者などの間では、このような中銀の見解を疑問視する声も多い。

|

(出所)中央銀行

|

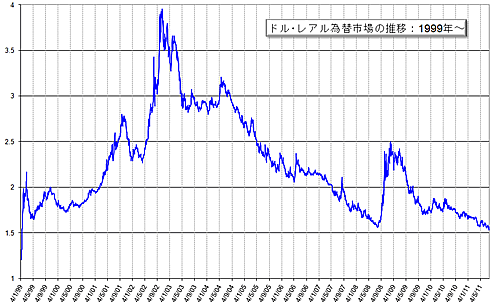

為替市場: 7月のドル・レアル為替相場は、欧州と米国の財政問題の影響から通貨戦争が激化し、一段とレアル高が進行することとなった(グラフ2)。

月初に2008年8月以来のUS$1=R$1.55レベルを記録すると、Mantega大蔵大臣やDilma大統領が為替対策を実施する可能性を示唆する口先介入を行い、8日には中銀が、1月にUS$30億へと引き下げた銀行の米ドル売り持ちポジションをUS$10億へとさらに制限する為替対策を打ち出した。このレアル高対策に加え、政府が通貨先物取引への課税を検討中と発表したことや、ギリシャ支援の迷走からユーロ安が進んだこともありドルは上昇し、18日にはUS$1=R$1.5828(売値)までドルが値を戻した。しかし、ギリシャ支援策が決定されユーロ安が一服したことや、米国の債務問題に対する不安が高まるとドルは再び下落し、26日にはUS$1=R$1.5337(買値)と、ブラジルが為替変動制に移行した1999年のレベルまでレアル高が進行した。

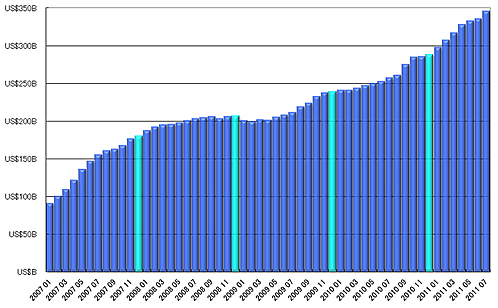

このような加速するレアル高に対し、中銀は断続的にドル買い介入を行ったため、外貨準備高は漸増し7月末でUS$3,461億に達した(グラフ3)。そして政府も27日、更なる為替対策を発表した。この対策は、US$1,000万超の投機的な為替取引に対して1%の金融取引税(IOF)を課すもので、税率を最終的に25%まで引き上げることが可能となっている。また国家通貨審議会(CMN)を通じ、デリバティブ取引の監視や規制を強化する方針を打ち出した。この政府の通貨戦争対策により、ドルは28日に過去1年間で最大となる1.35%の上昇率を記録した。しかし月末の29日には、米国の連邦債務上限引き上げ法案案が上院で否決されたことに加え、米国の第2四半期GDPが予想を下回る結果だったことを受け再びドルが売られ、US$1=R$1.5555(買値)で7月の取引を終えた。

Mantega大蔵大臣は30日、「ブラジルは通貨戦争に負けるわけにはいかない」「政府はインフレ抑制のために為替を操作してはおらず、政府の戦略は国内産業の競争力を保障することだ」と強調した。ブラジル政府はインフレ懸念が終息しつつある中、通貨戦争という別の頭の痛い問題に直面することとなった。

|

(出所)中央銀行

|

|

(出所)中央銀行

(注)水色は年末12月の数値。 |

株式市場: 7月のブラジルの株式相場(Bovespa指数)は、月初はギリシャ問題の鎮静化から上昇し、4日に63,891pの月内最高値を記録したが、月を通して主に海外のネガティブな要因の影響を受け続落する展開となった。

月の前半は、Moody’sがポルトガルの国際を4段階格下げしたこと、中国の利上げによりコモディティ需要が減少するとの懸念が高まったこと、ブラジルのIPCAが期待していたほど低下しなかったこと、雇用統計など米国の景気回復の足取りが鈍いこと、ギリシャ問題に加えイタリアでも財務問題が浮上し欧州の信用危機が拡大するとの不安感が広がったこと、などが要因となり株価が下落した。一時、中国の第2四半期GDPが好調だったこと、米国が追加金融緩和策を実施するとの見方が強まったこと、EUによるギリシャ支援策が決定したことなどを受け、株価は上昇する場面も見られた。しかし月の後半は、米国の債務問題の悪化と米国債の格付け引き下げの可能性が高まると、世界的に株価は下落し、Bovespa指数は27日に58,288pをつけ年初来最安値を更新した。そして月末に若干値を戻したものの、前月末比で▲5.73%と4ヵ月連続のマイナスとなる58,828pで7月の取引を終えた。

なお、ブラジルのカントリー・リスクは1日に145pと、2007年5月に次ぐ低いレベルを記録した。したがって、高速鉄道の入札が計画通りに行かず2016年のオリンピックにほぼ間に合わなくなったことや、負けられない通貨戦争といった懸念材料はあるが、現在のブラジルの株価の下落は、そのほとんどが外的要因によるものだといえる。

- 第3四半期GDPと2011年の経済動向 - ブラジル経済動向レポート 2011年12月

- 危機の影響とその対策 - ブラジル経済動向レポート 2011年11月

- 政治動向と金融市場 - ブラジル経済動向レポート 2011年10月

- 景気減速の予兆 - ブラジル経済動向レポート 2011年9月

- 再来した世界的な危機を前に - ブラジル経済動向レポート 2011年8月

- 負けられない通貨戦争 - ブラジル経済動向レポート 2011年7月

- 過熱気味な景気抑制策の効果 - ブラジル経済動向レポート 2011年6月

- ブラジルが今すべきこと - ブラジル経済動向レポート 2011年5月

- ハイパー・インフレのトラウマ - ブラジル経済動向レポート 2011年4月

- 身の丈以上の2010年GDP - ブラジル経済動向レポート 2011年3月