再来した世界的な危機を前に

ブラジル経済動向レポート(2011年8月)

PDF (213KB)

貿易収支: 8月の貿易収支は、輸出額がUS$261.58億(前月比+17.6%、前年同月比+36.0%)、輸入額がUS$222.85億(同+16.6%、同+32.3%)で、輸出入ともに過去最高額を記録した。また、貿易黒字はUS$38.73億(同+23.5%、同+61.9%)を計上した。この結果、年初からの累計は輸出額がUS$1,667.13億(前年同月比+32.2%)、輸入額がUS$1,467.54億(同+28.2%)で、輸出入とも8月までの取引額が過去最高を記録し、貿易黒字額はUS$199.59億(同+71.8%)となった。

輸出に関しては、一次産品がUS$127.68億(1日平均額の前月比+9.2%)、半製品がUS$39.35億(同+8.2%)、完成品がUS$89.49億(同+4.8%)であった。主要輸出先は、1位が中国(US$46.15億、同▲4.1%)、2位が米国(US$25.53億、同+5.2%)、3位がアルゼンチン(US$22.05億、同▲1.4%)、4位がオランダ(US$14.32億)、5位がドイツ(US$8.65億)であった。品目を前年同月比(1日平均額)で見ると、増加率では鋳造鉄(+368.2%、US$1.97億:主な輸出先、メキシコ、米国、トルコ)や鉄鋼半製品(+176.5%、US$5.15億:同、米国、ドイツ、韓国)が顕著で、減少率ではタバコ葉(▲19.6%、US$2.49億:同、ベルギー、ロシア、オランダ)や牛肉(▲15.2%、US$3.16億:同、ロシア、イラン、エジプト)の減少幅が目立った。さらに輸出額では、鉄鉱石(US$44.69億、同+19.6%:同、中国、日本、オランダ)や原油(US$23.97億、同+70.4%:同、セントルシア、米国、ポルトガル)など、コモディティ関連の4品目がUS$10億を超える取引額を計上した。

一方の輸入は、資本財がUS$46.61億(1日平均額の前月比+7.9%)、原料・中間財がUS$103.84億(同+4.7%)、非耐久消費財がUS$14.72億(同+5.2%)、耐久消費財がUS$23.11億(同+0.3%)、原油・燃料がUS$34.57億(同+15.2%)であった。主要輸入元は、1位が米国(US$33.37億、同+10.0%)、2位が中国(US$32.60億、同+1.0%)、3位がドイツ(US$15.60億)、4位がアルゼンチン(US$13.9億、同▲13.9%)、5位が韓国(US$9.87億)で、順位が通常の3位から4位へと下がったアルゼンチンの減少が顕著であった。品目を前年同月比(1日平均額)で見ると、増加率では農業向けその他原料(+137.6%、US$14.00億)や原油(+79.6%、US$10.55億)が顕著で、減少率では輸送機器(同▲22.6%、US$4.14億)と自家用機器(同▲1.0%、US$4.56億)のみが、主要品目の中でマイナスを記録した。さらに輸入額では、化学薬品(US$27.09億、同+23.5%)や鉱物品(US$20.32億、同+18.7%)などの原料・中間財、資本財である工業機械(US$17.20億、同+6.0%)に加え、耐久消費財の自動車(US$11.03億、同+28.9%)など計9品目が、US$10億を超える取引額を計上した。

物価: 発表された7月のIPCA(広範囲消費者物価指数)は0.16%(前月比+0.01%p、前年同月比+0.15%p)で、前月とほぼ同じ数値となった。食料品価格は▲0.34%(同▲0.08%p、+0.42%p)とマイナスを記録した前月よりさらに低下したが、非食料品価格は影響力の大きい燃料費の価格が上昇したこともあり、0.31%(同+0.03%p、+0.07%p)と前月より上昇幅が拡大した。この結果、年初来の累計は4.04%(前年同期比+0.94%p)、過去12カ月は政府目標(4.5%±2%p)の上限を超える6.87%(直近比+0.16%p)となり、前月より政府目標からの乖離が広がった。

食料品では、ブラジルをはじめとする新興諸国などでの需要の高まりから、世界的に価格が上昇傾向にある挽きコーヒー(6月:1.54%→7月:1.32%)や外食関連品目などが値上がりしたが、トマト(同12.57%→▲15.32%)や主要食料品で全体への価格影響力の大きい牛肉(同▲1.24%→▲1.12%)など、多くの品目でデフレを記録した。また非食料品では、前月に引き続き通信分野(同▲0.05%→▲0.04%)がマイナスだったことに加え、前月値上がり幅の大きかった衣料分野(同1.25%→0.10%)や家財分野(同0.42%→0.03%)も落ち着いた数値となった。しかし、燃料費(同▲4.25%→0.47%)の値上がりから、バスや飛行機の運賃、道路の通行料金などが上昇し、前月マイナスだった運輸・交通分野(同▲0.61%→0.46%)が上昇へと転じたことが、全体的な物価へと大きく影響した。

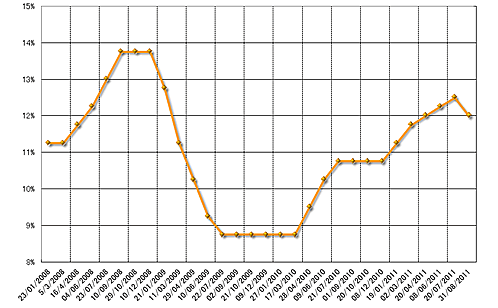

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は31日、Selicを12.50%から12.00%へと0.50%p引き下げることを決定した。インフレ懸念が依然くすぶっていることもあり、今回の決定は全会一致ではなく、引き下げ賛成が5名と反対が2名でCopom内でも意見が分かれたが、再来した世界的な経済危機を前にした対策として講じられることとなった。また、多くの市場関係者がSelicの据え置きを予想していたことに加え、Selicが前回まで5回連続で引き上げられており、引き下げとなると2009年7月以来であったため、中銀の政策方針の転換として受け止められるとともに、市場に対し大きなインパクトを与えた(グラフ1)。

ただし、今回のSelicの0.50%pもの引き下げには、政府による政治的な圧力が少なからず影響したとの見方もされている。政府は29日、今年のプライマリー・サープラス(利払い費を除く財政収支黒字)の目標をR$100億引き上げR$1,279億にすると発表し、世界的な危機の再来を前にMantega大蔵大臣が言及していた緊縮財政策を提示した。同措置に関して、同大蔵大臣は中央銀行が可能と判断した時にのみ金利は引き下げられると述べ、政治的な圧力ではないことを強調したが、Dilma大統領はこの措置により金利引き下げの余地ができたと明言している。ただし今回の金利引き下げに関しては、経済界や野党の間でもポジティブに評価する意見が多く、政府の政治的圧力を非難する声はあまり聞かれなかった。

|

(出所)ブラジル中央銀行

|

為替市場: ドル・レアル為替相場は、7月後半にドル安レアル高傾向が強まったが、8月は米国で連邦政府債務の上限引き上げや歳出削減に関する法案が可決されたことから、ドルが反発するかたちで始まった。さらに、米国債の格付け引き下げなど同国の景気に対する不安は払拭できないものの、米国に引き続きフランスなどのヨーロッパ諸国の国債も格付けが引き下げられるのではとの見方もあり、ユーロ安や世界経済の先行き不安から“質への逃避”としてドルが買われる展開となり、9日にはUS$1=R$1.6334(売値)の月内ドル最高値を記録した。しかし、その後は株価の回復や、格付け会社のS&Pがブラジルのレアル建ての格付け見通しを安定からポジティブへ引き上げたこと、さらには31日にSelicが事前の予想に反して0.50%p引き下げられたこともありレアルが買われ、月末はU$1=R$1.5864(買値)で8月の取引を終えた。

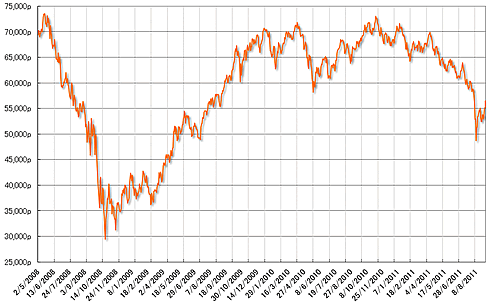

株式市場: 8月のブラジルの株式相場(Bovespa指数)は、米国債の引き下げや欧州の信用・銀行問題による世界的な経済危機の再来を受け、乱高下する展開となった。月のはじめに米国で債務上限引き上げ法案が可決され、米国債のデフォルトは回避されたが、格付け引き下げの懸念が依然残ったことや、米国の個人消費支出が予想を下回ったことなどから、世界の主要株価が大きく下落した。また、ヨーロッパの財政問題がイタリアやスペインにも広がるとの懸念に加え、米国の景気が減速または後退しているとの悲観的な見方も加わり、世界の株価とともにBovespaは5.72%の大幅安となった。そして5日、S&Pが米国債の格付けを史上初めて引き下げるとともに、今後2年間で更なる引き下げの可能性も示したため、週明け8日のBovespaは一時9.24%もの下落となり、終値でも8.08%マイナスの48,668pで終了した。再来した世界的な危機を前にMantega大蔵大臣は、「ブラジルは世界経済の危機に対処する準備はできているが、それから逃れることはできない。対策としては緊縮財政を行っていく」と発言した。

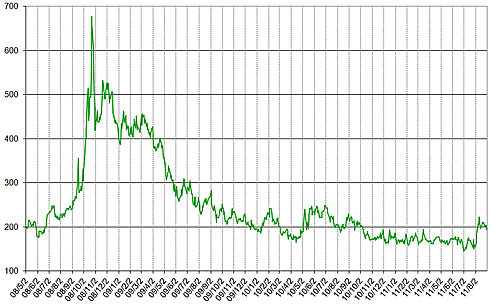

ただしその後は、値下がりした株の買い戻し、米国の雇用状況の改善を示す指標や追加金融緩和策への期待感、欧州諸国による一時的な株式「空売り」規制策などを受け、株価は上昇へと転じた。そして29日には、政府が発表した財政策により中長期的な金利引き下げ余地ができたことを好感し、株はさらに値を上げたが、月末は前月末比▲3.96%と5ヵ月連続のマイナスとなる56,495pで8月の取引を終えた(グラフ2)。なお今回の世界的な危機により、ブラジルのカントリー・リスクも11日に223pまで上昇した。しかし、2008年のリーマン・ショックによる世界金融危機と比べると、そのインパクトは今のところ非常に小さなものに止まっている(グラフ3)。

なお2日、Dilma政権は「Plano Brasil Maior」という新たな産業政策の骨子を発表した。その主な内容は、レアル高により価格が低下した輸入品から国内産業を保護すべく、自動車産業をはじめとする企業に対して税負担の軽減、輸出クレジットの拡張、公的金融機関による融資促進、輸入関税の見直しなどを行うものとなっている。ただし、同政策は詳細部分を経済界などと詰めていく必要があり、具体的なかたちで実施されるにはまだ時間を要すると見られている。

|

(出所)サンパウロ株式市場

|

|

(出所)J. P. Morgan

|

- 第3四半期GDPと2011年の経済動向 - ブラジル経済動向レポート 2011年12月

- 危機の影響とその対策 - ブラジル経済動向レポート 2011年11月

- 政治動向と金融市場 - ブラジル経済動向レポート 2011年10月

- 景気減速の予兆 - ブラジル経済動向レポート 2011年9月

- 再来した世界的な危機を前に - ブラジル経済動向レポート 2011年8月

- 負けられない通貨戦争 - ブラジル経済動向レポート 2011年7月

- 過熱気味な景気抑制策の効果 - ブラジル経済動向レポート 2011年6月

- ブラジルが今すべきこと - ブラジル経済動向レポート 2011年5月

- ハイパー・インフレのトラウマ - ブラジル経済動向レポート 2011年4月

- 身の丈以上の2010年GDP - ブラジル経済動向レポート 2011年3月