第3四半期GDPと2011年の経済動向

ブラジル経済動向レポート(2011年12月)

PDF (548KB)

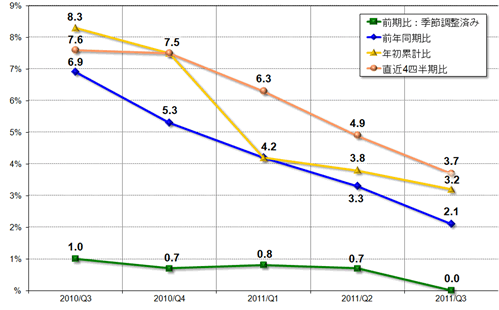

第3四半期GDP: 発表された2011年第3四半期のGDPは、前期比0.0%、前年同期比2.1%、年初累計比3.2%、直近4四半期比3.7%で、前期比がゼロ成長を記録するなど景気減速をより鮮明に示すものとなった(グラフ1)。また中銀が発表した指標では、10月のGDPは▲0.32%とマイナスを記録したこともあり、中銀は2012年のGDP予測を3.5%へと下方修正した。しかしMantega大蔵大臣は17日、ヨーロッパ危機などにより国内景気は減速したが、10月には既に底をつき、現在は再び拡大傾向にあるとの認識を示すとともに、今年のGDPは政府見通しの4~5%を下回るものの、来年は同数値を達成するとの見方を示した。このようにブラジルでも、ヨーロッパを中心とした世界的な経済危機の影響を受け、経済成長の鈍化が見られているが、ブラジルの2011年GDPは英国を上回り、世界第6位になるとの見通しも発表されており、ブラジルの世界経済における存在感は増しつつあるといえる。

|

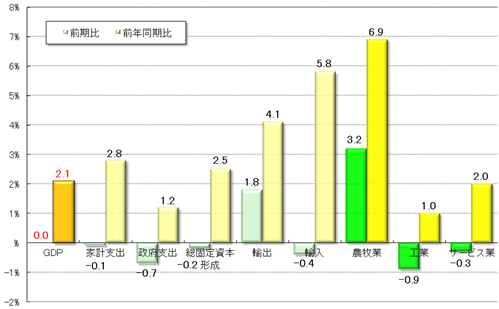

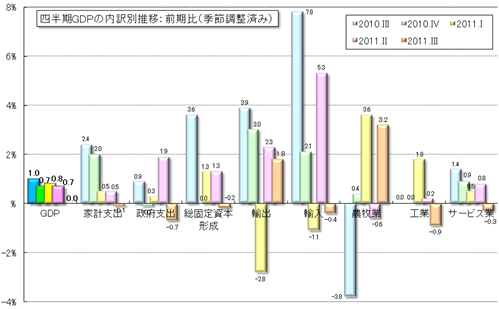

(出所)グラフ1~3までIBGE。

|

また、第3四半期GDPの需要面を見ると、家計支出(前期比▲0.1%、前年同期比+2.8%)が前期比でマイナスを記録し、国内景気を牽引してきた国内消費が鈍化傾向にあることを示すものとなった。また、政府支出(同▲0.7%、同+1.2%)と総固定資本形成(同▲0.2%、同+2.4%)も前期比でマイナス成長を記録した。さらに、輸出(同+1.8%、同+4.1%)と輸入(同▲0.4%、同+5.8%)は相対的に好調だったものの、引き続き最近のブラジルの貿易に関しては、輸出における一次産品とその加工品への高い依存と工業製品割合の減少、それに伴う工業製品輸入の増加と国内産業の空洞化などが懸念材料として指摘されている。

一方の供給面は、主要作物が収穫期であった農牧業(同+3.2%、同+6.9%)が高い成長率を記録した。その一方で、製造業が前期比で▲1.4%の大幅なマイナスとなった工業(同▲0.9%、同+1.0%)と、商業(前期比▲1.0%)をはじめ3つのサブ・カテゴリーでマイナス成長となったサービス業(同▲0.3%、同+2.0%)は、世界的な経済危機の影響をより受けるかたちとなった(グラフ2と3)。

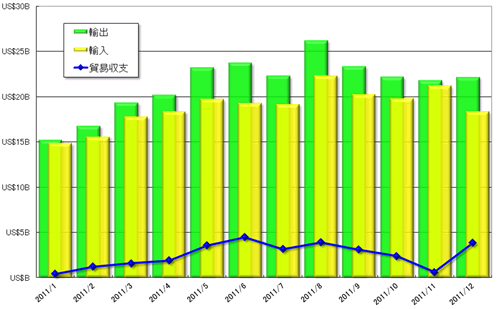

貿易収支: 12月の貿易収支は、輸出額がUS$221.29億(前月比+1.6%、前年同月比+5.8%)、輸入額がUS$183.12億(同▲13.6%、同+17.8%)で、輸出入ともに12月の過去最高額を記録したが、輸入額は前月比でマイナスとなった。この結果、貿易黒字額はUS$38.17億(同+555.8%、同▲28.9%)と今年3番目に大きい額を記録した( グラフ4 )。

輸出に関しては、一次産品がUS$104.94億(1日平均額の前月比▲5.2%)、半製品がUS$27.45億(同▲26.4%)、完成品がUS$85.14億(同▲1.6%)であった。主要輸出先は、1位が中国(US$36.11億、同▲5.6%)、2位が米国(US$26.10億、同▲11.4%)、3位がアルゼンチン(US$17.71億、同▲21.7%)、4位が日本(US$9.17億)、5位がオランダ(US$8.99億)であった。一方の輸入は、資本財がUS$40.83億(同▲19.5%)、原料・中間財がUS$79.71億(同▲19.0%)、非耐久消費財がUS$14.28億(同▲15.2%)、耐久消費財がUS$20.09億(同▲29.4%)、原油・燃料がUS$28.21億(同▲27.2%)となった。主要輸入元は、1位が米国(US$28.05億、同▲23.0%)、2位が中国(US$26.36億、同▲22.6%)、3位がアルゼンチン(US$13.45億、同▲25.6%)、4位がドイツ(US$12.40億)、5位が韓国(US$8.72億)であった。

|

(出所)商工開発省

|

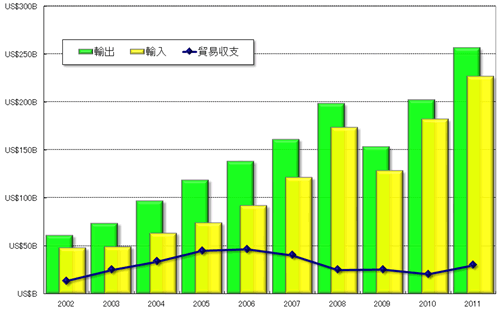

また2011年の貿易収支は、輸出額がUS$2,560.41億(前年比26.8%)、輸入額がUS$2,262.51億(同+24.6%)で、輸出入ともに過去最高額を記録した。この結果、貿易取引額はUS$4,822.92億(同+24.6%)と過去最高となり、貿易黒字額もUS$297.90億(同+46.9%)とリーマンショック後では最高額となった(グラフ5)。

輸出に関しては、一次産品がUS$1,224.57億(同+36.1%)、半製品がUS$360.26億(同+27.7%)、完成品がUS$923.04億(同+16.0%)であった。主要輸出先は、1位が中国(US$443億、同+43.9%)、2位が米国(US$259億、同+33.3%)、3位がアルゼンチン(US$227億、同+22.6%)、4位がオランダ(US$136億)、5位が日本(US$95億)であった。一方の輸入は、資本財がUS$478.88億(同+16.8%)、原料・中間財がUS$1,021.07億(同+21.6%)、非耐久消費財がUS$159.88億(同+24.4%)、耐久消費財がUS$240.95億(同+29.7%)、原油・燃料がUS$361.73億(同+42.7%)となった。主要輸入元は、1位が米国(US$342億、同+25.6%)、2位が中国(US$328億、同+28.1%)、3位がアルゼンチン(US$169億、同+17.1%)、4位がドイツ(US$152億)、5位が韓国(US$101億)であった。2011年の輸出と輸入を合わせた貿易相手国は、1位が中国、2位が米国、3位がアルゼンチンとなった。

|

(出所)商工開発省

|

物価: 発表された11月のIPCA(広範囲消費者物価指数)は0.52%(前月比+0.09%p、前年同月比▲0.31%p)で、大方の予想より高い数値となった。食料品価格が1.08%(同+0.52%p、▲1.14%p)と大幅に上昇した影響が大きく、非食料品価格は0.35%(同▲0.04%p、▲0.06%p)と2ヵ月連続で上昇幅が縮小した。この結果、年初来の累計は5.97%(前年同期比+0.72%p)となったが、昨年11月が0.83%と高かったため前年同期比との差は10月時点より縮まった。また、過去12カ月も6.64%(前月比▲0.33%p)と前月より低い数値となったが、政府のインフレ目標の上限である6.5%内に収まるか否かは微妙な情勢となった。

食料品に関しては、トマト(10月:▲6.52%→11月:10.37%)や青菜類(同▲4.73%→同3.74%)などのマイナスからの大幅な値上がりに加え、主要な食品である牛肉(同0.90%→同2.63%)の価格上昇が大きく影響した。一方の非食料品は、個人支出(同0.22%→同0.88%)や家財分野(同▲0.20%→同0.05%)で価格の上昇が顕著だったが、燃料や航空運賃の価格が値下がりしたため運輸・交通分野(同0.48%→0.01%)の上昇率が大幅に低下したのをはじめ、その他の分野の価格は安定したものとなった。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は、12月は開催されず。次回のCopomは1月17日と18日に開催予定。

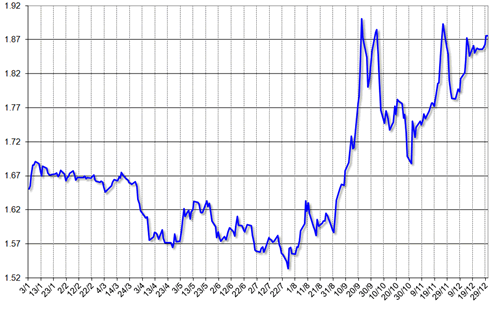

為替市場: 12月のドル・レアル為替相場は、11月末に主要各国の強調による米ドル供給拡充策の影響を受け、月のはじめはドル安レアル高傾向が強まり、5日にはUS$1=R$1.7823(買値)までレアル高が進行した。しかし、欧州中央銀行が過去最低水準にまで利下げを行ったことや、欧州各国の国債の更なる引き下げの可能性に対する懸念から、ユーロが下落する一方でドルは上昇に転じた。その後、ブラジル中銀が為替介入を行ったことに加え、米国の政策金利の据え置き決定や景気に関するポジティヴな指標が発表されたこと、さらにはMantega大蔵大臣がUS$1=R$1.60以上のレアル高にはならないと発言したことなどから、ドルは堅調に推移。月末にレアルの月内最安値であり、前月末比で3.58%ものドル高となるUS$1=R$1.8758(売値)で12月の取引を終えた。

なお2011年末のレアルの対ドル為替相場は、年の後半に悪化したヨーロッパ信用不安の影響から、前年末比で12.58%ものドル高となった(グラフ6)。

|

(出所)中央銀行

|

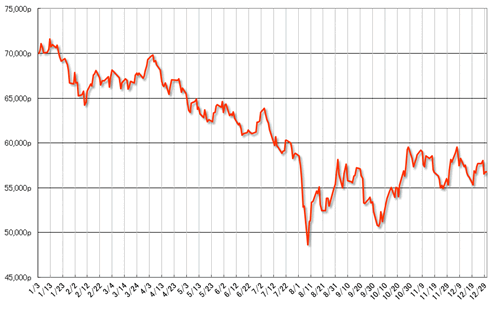

株式市場: 12月のブラジルの株式相場(Bovespa指数)は、政府が1日にヨーロッパ危機に対処すべく、R$76億にのぼる減税などで消費を拡大させるとともに、進捗の遅れが懸念されているPAC(Lula前政権からの政府の経済政策)をより強力に推進し、2012年のGDP成長率の5%達成を目指す景気対策を発表したことを好感して上昇し、6日に月内最高値となる59,536pを記録した。しかし、欧州首脳会議で財政規律を強める協定に関する合意が得られたにも関わらず、その効果に対する市場での評価は懐疑的だったことや、Moody’sが欧州債の引き下げを検討すると発表したことなど、主にヨーロッパ危機の影響を受けて下落し、19日には55,298pの月内最安値をつけた。その後、米国が32年間続いていたトウモロコシのエタノール助成金を廃止し、来年から米国へのエタノール輸出の拡大が見込めるようになったことなどを受け、一時上昇する場面も見られたが、クリスマス休暇で取引が閑散とする中、ヨーロッパ情勢や米国景気に対する先行き不透明感などから、月末は前月末比▲0.21%のマイナスとなる56,754pで取引を終了した。

また2011年の株式相場は、ヨーロッパ危機や米国債の格付け引き下げなどの影響から、前年末比で▲18.11%もの下落となった。この下げ幅は、1994年のレアル計画後で3番目に大きいものとなった(グラフ7)。

|

(出所)サンパウロ株式市場

|

- 第3四半期GDPと2011年の経済動向 - ブラジル経済動向レポート 2011年12月

- 危機の影響とその対策 - ブラジル経済動向レポート 2011年11月

- 政治動向と金融市場 - ブラジル経済動向レポート 2011年10月

- 景気減速の予兆 - ブラジル経済動向レポート 2011年9月

- 再来した世界的な危機を前に - ブラジル経済動向レポート 2011年8月

- 負けられない通貨戦争 - ブラジル経済動向レポート 2011年7月

- 過熱気味な景気抑制策の効果 - ブラジル経済動向レポート 2011年6月

- ブラジルが今すべきこと - ブラジル経済動向レポート 2011年5月

- ハイパー・インフレのトラウマ - ブラジル経済動向レポート 2011年4月

- 身の丈以上の2010年GDP - ブラジル経済動向レポート 2011年3月