IDEスクエア

海外研究員レポート

2010年のインドネシア経済――第3四半期までの統計資料から――

PDF版ダウンロードページ:http://hdl.handle.net/2344/00049942

2010年12月

はじめに

2010年も残すところわずか1カ月となった。今回の現地情勢報告では、11月末の執筆時点で入手可能な主要経済指標、特に11月に発表された第3四半期までの需要項目別のGDP統計を用いて、2010年のインドネシア経済を図表とともに短くまとめておきたい。

経済成長率(需要項目別)

11月5日、統計庁(BPS)が第3四半期国内総生産(GDP)速報値を発表した。第3四半期GDP(実質値、2000年価格表示)は前年同期比5.8%増と、6%を超えるという大多数の予想を下回った。実質GDPの成長率は、第1四半期は5.7%、第2四半期は6.2%だった。第1~3四半期では5.9%のため、通年での成長率は6%を超えるとみられている。

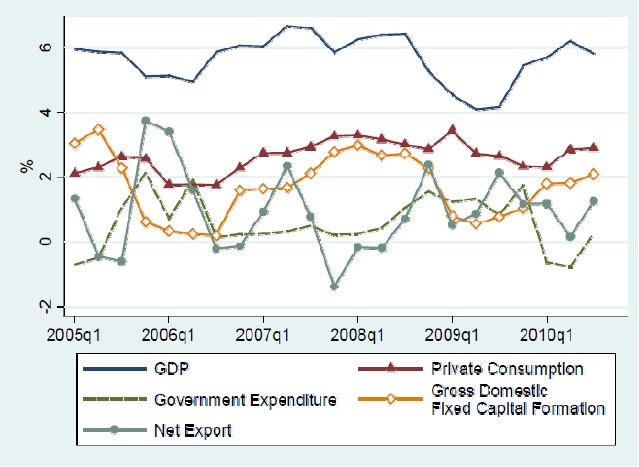

図1は2010年第3四半期までの過去5年間の実質GDPの成長率、および需要項目別の寄与度の変化をまとめたものである。インドネシアでは消費と投資(総固定資本形成)が実質GDP比で約80%に相当するが、図1からは、まず、投資の寄与度の変動が実質GDPの変動ともっとも強く相関している様子が確認できる。次に、2010年に入ってから消費が持ち直しつつあることと、投資の寄与度が2009年から伸び続けていることが分かる。第三に、政府支出は実質GDP比で10%以下でしかないが、前年同期比では2005年第2四半期以来となるマイナス成長を記録しており、そのことにより、2010年上半期のGDP成長率が伸び悩んだことも確認できよう。ただし、政府支出の減少は、前年に選挙や積極財政政策によって二桁増が記録された反動によるものであり、むしろ前年が特殊だったと言えよう。以下では投資、消費、輸出入に関してもう少し細かくみていきたい。

図1:GDP成長率への寄与度(前年同期比)

(出所)BPS

(注)在庫ならびに統計誤差は図示していない。

〈投資(総固定資本形成)〉

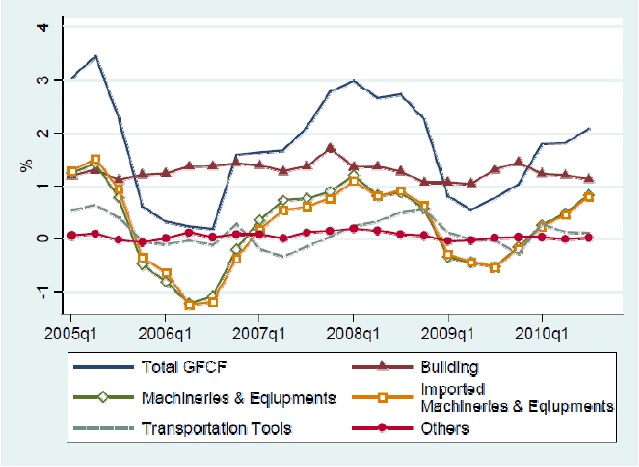

投資は実質GDP比で25%近くを占めている。2009年第2四半期以降、投資の成長率(前年同期比)は徐々に高くなっており、2010年第3四半期の投資成長率は前年同期比8.9%増であった。図1でみたように投資の寄与度は増加傾向にあるが、図2はその投資を項目ごとに細かく分け、それらの実質GDP成長率への寄与度をみたものである。成長率を確認すると、投資全体の7割を占めている建設投資が前年同期比6%台の成長を続けているが、注目すべきは投資全体の約16%を占める機械・機器類の設備投資の動きである。この設備投資の寄与度の変動̶そのほとんどが輸入された機械・機器類の変動によるものであることが図2から確認できる̶が投資の寄与度の変動、さらにはGDP成長率の変動と強く相関していることがみてとれよう。2010年に入ってから、設備投資は第2四半期に前年同期比14.5%増、第3四半期は同23.7%増と回復してきている。

投資の中身を確認すべく、投資調整庁(BKPM)が発表した投資額(名目値)データを参照すると、1~9月期の国内・海外あわせた直接投資額(実施額)は前年同期比33.4%増の149.6兆ルピアであった(石油・ガス、金融部門を除く)。これはすでに2010年の目標値である160兆ルピアの9割を超えている。時系列でみると、第1四半期は42.1兆ルピア(前年同期比24.6%増)、第2四半期は50.8兆ルピア(同55.8%増)、第3四半期は56.7兆ルピア(同24.1%増)と、伸び率(前年同期比)が第3四半期にいったんは下がったものの、前期比では投資額は増え続けている。内訳をみると、海外直接投資(FDI)が111.1兆ルピア(124億ドル)と投資全体の74%を占めている(11月1日付Jakarta Post紙)。FDIの投資先としては、第1~3四半期を通じて投資先の上位5部門に常に運輸・通信部門が含まれており、FDIの約1/4(30.4億ドル)を占めている。興味深いのは第3四半期に不動産部門が8億ドルと最大となっている点である。第2四半期はBKPMの報告した上位5部門に不動産部門が入らなかったため、その第3四半期までの総額は不明だが、第1四半期にも4.1億ドルと4番目に大きな投資先となっている。

投資が増加した理由として、BKPMのGita Wirjawan長官は、規制が改善されたこと、そして中央=地方間の調整が上手くいった成果であると発言している(10月31日付Jakarta Globe紙)。ここで触れている規制の改善とは、2007年の新投資法、そして、ワンストップ統合投資サービスに関する大統領令2009年第27号にもとづき、各地にて少しずつ導入しはじめているワンストップサービス(PTSP)のことを指していると思われる。Gita長官によれば、PTSPにより、これまで40日かかっていた投資許可取得は、最長で7日、最短では5時間になる(3月26日付Jakarta Post紙) 1。しかし、何よりも世界的金融危機の発生以後、インドネシア経済が高く評価されはじめたことが大きい。6月、格付け会社ムーディーズ・インベスターズは、インドネシアのソブリン格付け見通しを「ポジティブ」に引き上げ、さらに12月1日、インドネシアの格付けを「Ba2」から引き上げる方向で見直すと発表した。1段階引き上げられると、ギリシャ、エジプト、コロンビアと並ぶことになり、直接投資がより一層拡大すると期待されている(12月2日付Jakarta Post紙)2。

図2:投資(総固定資本形成:GFCF)の内訳(GDP成長率への寄与度、%)

(出所)図1に同じ。

〈消費・インフレ率〉

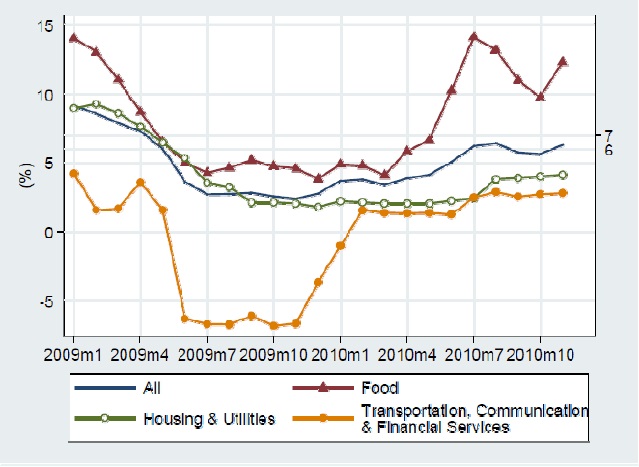

実質GDPの6割を占める民間消費であるが、第3四半期の民間消費の成長率は第2四半期とほとんど同水準の前年同期比5.2%増にとどまった(第2四半期は同5.0%増)。この理由としては、食糧価格の上昇が挙げられている。2009年1月以降のインフレ率をみると(図3)、2010年は4月まで前年同月比3%台(以下、特に断らない場合は前年同月比の値)で推移していたが、6月には5%に達した。2010年は例年になく降雨量の多い乾季(ほぼ第2・第3四半期に該当)となったが、おそらくはこの天候不順の影響により、食糧部門では、6月に10%、7月には14%も価格の上昇がみられた 3。この食糧価格の高騰に加えて、7月には電気料金も値上げされたため、インフレ率は7月に6%を超え、これが消費を抑制したとみられている(11月11日付Jakarta Post紙、Tempo誌英語版9月14日号)。8月は断食月にあたり、価格が上昇しやすい期間であったことからインフレ率は6.4%と続伸したが、その後10月には一時的に5.7%まで下がっている。

図3:インフレ率の推移(前年同月比、2009年1月~2010年11月)

(出所)BPS

年半ばのインフレ率の上昇をみた国際通貨基金(IMF)は、9月のレポートで、2010年下半期に政策金利の引き上げを検討すべきだと提言したが、中央銀行は2010年11月時点でも6.5%を維持し続けている。政策金利を引き上げないのは、9月、10月とインフレ率が落ち着きつつあったこと、そして経済成長の促進をより重視していることに加えて、海外からのより急激な資本流入を招く可能性を考慮してのこととみられている。政策金利を引き上げないかわりに、中銀は、9月3日、高いインフレ率に対応すべく中銀は預金準備率の引き上げ(5%から8%へ)策を発表している(9月4日付Jakarta Post紙)。

12月1日にBPSが発表した11月のインフレ率は、再び前年同月比6.3%と上昇した。これは政府の目標値(5.3%)はおろか中央銀行の予測値の上限(6%)も上回っている水準であり、このインフレへの対応、特に、12月に政策金利を中銀が引き上げるかどうか、引き上げない場合にはいつの時点で引き上げるべきなのか(もしくは引き上げずに済ませられるのか)が、来年も金融政策上の争点の一つとなるだろう。一方で、天候不順による農産物価格の高騰がインフレ圧力となっているため、こうした供給サイドの問題を解決すべく、政府による農業インフラ整備促進や農産物流通に介入するといった政策の必要性も指摘されている(12月1日付Jakarta Post紙)。

〈輸出入〉

2010年1月、ASEAN・中国FTA(ACFTA)が発効した。これにより「中国から安い製品が正規ルートでも流入し、地場産業が大打撃を被る」と産業界は直前になって強く反発していた。そこで、ここでは11月発表のBPSの貿易統計速報値にもとづき、2010年1~9月期のインドネシアの輸出入額(名目値)をみるが、その際に特に中国との関係に注目してみてみよう。

まず、総輸出額(FOB価格)は1108億ドルと前年同期比(1~9月期)38.3%増、そのうち石油・ガス部門が同57.3%増と牽引している(非石油・ガス部門は同34.9%増)。総輸入額(CIF価格)は972億ドルで同42.4%増、そのうち石油・ガス部門は48.0%増となっている。石油・ガス部門の増加については、2009年1~3月には40ドル/バレル前後を推移していた原油価格(WTI先物価格)が2010年5月にかけて約80ドル/バレルまで上昇した影響が大きいだろう。

次に、1~9月期の国別の輸出入額の変化をみてみよう。国別の輸出入額は非石油・ガス部門についてしか情報が得られないが、同部門の輸入額に占める割合の高い上位3カ国を確認すると、上から順番に中国(シェア18.3%)、日本(同15.6%)、シンガポール(同9.4%)となっている。この順位は前年の同時期と同じである。前年同期比で伸び率を比較すると、中国の49.9%増はシェア上位5カ国のうち4番目である(日本は77.5%増と最大)。同様に、1~9月期の非石油・ガス部門の輸出額に占める割合の高い上位3カ国を確認すると、日本(シェア12.8%)、アメリカ合衆国(同10.5%)、中国(同10.1%)と、この順位も前年の同時期と同じである。伸び率では中国が前年同期比56.1%増と日本(45.8%増)、アメリカ合衆国(28.7%増)を上回っている。単純に輸出入の差をとり貿易収支にみたてると、石油・ガス部門を除いた場合は778億ドルの黒字で、これは前年を11億ドル上回っている。中国との間だけでみると、マイナス49億ドルと前年から赤字額は14億ドル膨らんでいるが、たとえば日本との間では赤字額は16億ドル膨らんでいる。

このように第1~3四半期の非石油・ガス部門の輸出入状況から、2010年に入って中国からの輸入のみがとりわけ急増しているとは言えないことが確認できる。輸出入ともに中国との関係が深まりつつあるため、このトレンドが続けば、シェアでみた場合に中国が輸出入どちらにおいてもインドネシアにとって最重要なパートナーとなる日は近いであろう。

おわりに:失業率の変化

第二期ユドヨノ政権は、任期終了前までに7、8%の経済成長率の達成を目指しているが、そのためには、投資の成長が最も重要であると認識している。その点で2010年に直接投資、なかでもFDIが大きく伸びていることは、今後の高い経済成長率の達成という目的にとっては朗報であろう。また、ユドヨノ政権にとっては失業率の改善と貧困削減も重要な課題として位置づけられているが、そのためにも高い経済成長は必要条件である。しかし、過去の経験と比較した場合には、近年の経済成長が必ずしもかつてのように雇用の拡大を伴っていないことが、しばしば問題視されている。ここでは何が雇用拡大を妨げているかについては探ることはできないが、最後に、失業率の変化のみ簡単に確認して、この現地情勢報告を終えたい。

表1は、2006年から2010年まで毎年2月に実施された労働調査結果をまとめたものである。金融危機の時期をはさんでいるにもかかわらず、失業率が一貫して減少し続けていることが確認できるが、その一方で、不完全就業率 4が2009年から増加に転じている点が興味深い。失業率と不完全就業率の変化に注目すると、2010年は、2009年と比較して失業率が0.7%ポイント減少しているが、これは不完全就業率の上昇により相殺されているようにもみえる。これを2006年から2007年にかけての失業率・不完全就業率の変化と比較してみると、2009~10年と同程度の失業率の減少がみられたのに加えて、不完全就業率も減少していることが確認できる。この2006~07年と2009~10年との違いが金融危機の影響によるものだとすると、具体的にインドネシアの雇用環境にどのような変化が生じたためだろうか。BPSは近年、労働統計についてもパネルデータを収集し始めているため、失業の原因は何か、そして失業者がどのようにして再雇用されているのか、といった点についてより詳しい分析が進み、雇用が促進されるための政策提言がなされるよう期待したい。

表1:失業率・不完全就業率(%)

(出所)BPS (2010), Keadaan Angkatan Kerja di Indonesia, February; BPS (2008), Keadaan Angkatan Kerja di Indonesia, August.

(注)2月時点の労働力調査結果にもとづく推計値。

脚注

- (まだ導入されていない地域もあるため)実際にどの程度の短縮が観察されているのかは、たとえば来年の『Doing Business 2012』(世界銀行)といった調査結果を待つ必要がある。

- もちろん、こうした外資の急激な流入が金融市場の不安定化を招く可能性がある、との懸念も指摘され続けている。そこで金融市場の安定化を確保すべく、中央銀行(BI)は6月に、中銀証書(SBI)を28日以上保有することを義務付け、満期が9カ月物・12カ月物のSBIを発効する(2010年8月および9月以降)、といった6項目からなる政策を打ち出している。また、今後政府は新たにインフラ債を発行し、長期的な投資に資本が流れるようコントロールする考えも明らかにしている(6月17日付Jakarta Post紙、Tempo誌英語版7月6日号、10月22日付Jakarta Post紙)。

- 米第3四半期の農業部門の実質成長率は、前年同期比1.8%増と2007年第1四半期以来の低い水準となっている。

- BPSによる「不完全就業」の定義は「一週間の労働時間が35時間未満」であること。