IDEスクエア

海外研究員レポート

サブプライム問題と資金調達・担保・取り付け(バンクラン)モデル

PDF版ダウンロードページ:http://hdl.handle.net/2344/00049984

2008年6月

はじめに

2007年春から、サブプライム・ローン(信用度の低い借り手向け住宅ローン)に関する延滞をきっかけとした信用不安が深刻化している。サブプライム問題の背景には、アメリカでは2000年頃から、住宅価格の値上がりをあてにそれを担保とした住宅ローンの供与が拡大したが、2006年には住宅価格の値下がりを受けて延滞率が上昇したことがある。しかし、それ以上に今回の金融危機を特徴づけるのは、これらの住宅ローンがRMBS1などの証券化によってオフバランス化され、さらなる貸し出しの推進力となったことと、証券化によって世界中の投資家にリスクが広がったことである。

金融危機に対処するため、米連邦準備理事会(FRB)と米財務省は、次々と介入政策を実施してきた。それを主導するバーナンキ(Bernenke)FRB議長は、もともと世界恐慌の研究を専門とする経済学者である。流動性と信用に関する代表的なモデル――Bernanke-Gertler(BG)の借り手と貸し手の情報の非対称性と借り手のバランスシートが果たす役割のモデル、Kiyotaki-Moore(KM)の(完全情報下における)担保と信用制約のモデル、Diamond-Dybvig(DD)の取り付け(バンクラン)のモデル――は、現在の金融危機と政府・金融当局の介入というタイムリーな問題を分析するに有効なモデルである。

サブプライム問題は、国際的な影響が多大であることのほか、証券化という新しい金融テクノロジーを背景にもつため、今のところ、先進国に特有の議論のようである。しかし、問題に関連する情報の非対称性、担保価値といった問題は、途上国にも当てはまり、むしろ途上国の方が深刻である。とりわけ、土地と建物バブルが著しいインドやパキスタンなどの途上国では、現在の先進国の経験から大いに教訓とすべきところがあるだろう。また先進国での政府介入は、途上国政府にとっても無視できない政策であろう。以下では、現在進行中のサブプライム問題と上に挙げた理論モデルがいかに関連するかをみていきたい。なお、理論モデルの詳細は、本文末の付録に詳しい。

1.サブプライム・ローン問題の概要と政府の介入

2007年6月、米大手証券ベア・スターンズ傘下のヘッジファンド2社が破綻し、同年春頃から注目されてきた住宅ローン関連投資に関する懸念が一気に拡大した。不動産を担保とした証券・派生証券の信用は世界中で落ち込み、短期借り入れ市場は流動性不足に陥った。これは、銀行の貸し渋りにつながり、ホールセール市場(銀行間取引など)での流動性不足となり、その指標であるLIBOR2は急激に上昇した。

ベア・スターンズ本体も流動性危機に陥り、2008年3月14日、FRBが緊急融資をすることを発表し、16日にはそれがJPモルガン・チェースによるベア・スターンズ買収を通じてなされることが発表された。この買収は、FRBと米財務省の主導によって実現した。この時点までは、FRBは、預金銀行でないベア・スターンズには(ディスカウント・ウインドウのような)直接融資ができなかったのだが、JPモルガン・チェースを通すことで、救済が可能となった。公的資金が注入されたことの理由は、他の金融機関への信用不安の波及を回避するためである。この前後に、FRBは、リーマン・ブラザーズなど同様の問題が懸念される大手投資銀行の流動性確保の観点から、預金銀行以外にも直接貸し出しが可能となるような対策を次々と発表した。11日に発表されたTSLF3、16日に発表されたPDCF4などは、直接証券会社・投資銀行への貸し出しを可能とする制度である。

このように、政府・金融当局が一証券会社の救済に乗り出すには、一金融機関の破綻が他の金融機関へ波及し、金融市場全体の信用不安につながり、景気への影響が大きいと考えられるからである。この影響については、理論的・実証的に多くの研究が蓄積されてきた。本稿では、代表的な理論モデルと、実証研究の例を、今回のサブプライム問題と政府・当局の介入と関連づけて紹介したい。

2.理論モデル

2-1.Bernanke-Gertler(BG)の情報の非対称性と借り手のバランスシートが果たす役割のモデル

問題意識

- 借り手のバランスシートが脆弱であることが、大恐慌の大きな要因となったと考えられる(実体経済に影響をもつ)。

- 借り手が外部からの融資に依存する場合、モニタリングが必要となり、貸し付けコストとなる(=外部金融プレミアム)。貸し付けコストは、借り手の財務が健全であると低く抑えられる。

- 財務脆弱性とは、潜在的な借り手の純資産が投資プロジェクトのサイズに比して少ないことをいう。これは、突然の資産価値の下落でも起こりうる。

モデルのインプリケーション

- 情報の非対称性が存在すると、借り手のバランスシート状況(貯蓄・純資産)が投資のサイズ決定に重要な役割を果たす。エージェンシーコスト(モニタリングコスト)は借り手の純資産と負の相関関係にある。借り手は、資産が十分にあり、バランスシートが健全であると、借り入れコストを抑えることができる。→加速効果”Accelerator effect”=景気が良いときには借り手のバランスシートが改善され、投資需要を増す。結果、景気はさらに上向きとなる。逆に景気が悪いと、バランスシートが悪化し、投資が減少し、結果景気は悪循環をたどる。

- 加速効果は、逆に金融システムが混乱(信用不安の拡大による貸し渋りなど)すると、投資、消費、マクロ経済全体に大きな影響を与えることを示唆する。

サブプライム問題との関連

- 住宅価格の下落により、資産価値が下がると、バランスシートは脆弱となる。結果、モニタリングコスト、よって借り入れコストは上昇する。→投資の減少。→景気の悪化。

2-2.Kiyotaki-Moore(KM)の担保と信用制約のモデル

問題意識

- 貸し手は借り手に対して返済を強制することができない。債務不履行の場合は、担保の限度で返済に充当することができる。

- 土地は2つの機能をもつ。生産要素と担保機能である。なぜ比較的小さなテクノロジー・ショック、もしくは所得分配ショックが、実体経済や資産価値に長期的な効果を与えるかという疑問に対して、土地のもつ担保機能が説明力をもつだろうとの問題意識にたつ。土地の価格の上昇は、担保機能を通して、土地の購入(=投資)に加速効果をもつと考えられるからである。

モデルのインプリケーション

- 一時的な生産性への負のショックは、土地価格を下落させるため、借り入れ限度(頭金として支払い可能な額)は下がり、将来の生産性を下げる。逆に生産性への正のショックは、資産保有量とともに、その価格の上昇をももたらし、土地の保有(=投資)の更なる上昇へとつながる(加速効果)。

サブプライム問題との関連

- BGモデルでの関連と同様、住宅価格の下落により、担保力が下がると、投資(KMモデルの場合土地購入)は減少する。投資需要(土地需要)の下落は、さらに価格を下げる。→加速効果。

2-3.Diamond-Dybvig(DD)のバンクランのモデル

問題意識

- バンクランは1800~1933年のアメリカのマクロ経済に実際に影響を及ぼしてきた。バンクランの最たる弊害は、継続する価値のある生産活動をも途中で中断させるので、社会的に非効率なことである。

- 1930年代のアメリカでは、バンクラン問題が深刻化し、社会的なコストは多大であった。1933年以降は、FRBと預金保険によってバンクランは抑えられてきた。

モデルのインプリケーション

- 当座預金(を提供する銀行)は、最適な消費(投資)配分を実現するための流動性を提供する役割を果たすが、制約が全くないと、バンクランの危険性がある。交換性停止と預金保険(政府による保証)は、バンクランを防ぐ役割を果たす。

- なお、DD論文は、バンクランが一つのナッシュ均衡であることを示した有名な論文であるが、バンクランの原因については分析していない。

サブプライム問題との関連

- ベア・スターンズ社本体の流動性危機は、直接的には、同社の資金繰りが危ないという噂が投資家の間で急速に広まり、一気に資金を引き上げた5、一種のバンクランである。2008年3月10日、シュワルツCEOが、同社の「バランスシート、流動性、資本は健全なままである」とプレスリリースを行い、火消しに奔走したが、投資家の資金引き上げは止まらず、3月16日にはついに実質的な破綻となった。2007年10月には131.58ドルあった株価が、一株当たりたった2ドルの買収額を提示されるまでにいたった6。

- シュワルツCEOは、資金繰りが危ないとの噂は、根も葉もないと主張している。単なる噂がバンクランを引き起こしたとも、ムーディーズによるRMBSの大量格下げなどがシグナルとなり、バンクランを引き起こしたとの解釈も可能である。

- 同社は、他の投資銀行と同様、日常の業務をするにあたり、継続的な資金の借り入れを前提としている。ベア・スターンズ破綻の例は、流動性不足に陥れば投資銀行は破綻するということを示している。

3.実証研究

3-1.信用収縮が実体経済に与える影響(大恐慌の事例):Bernanke(1983)

1930~33年、アメリカの金融システムはかつてない困難な状況に陥った。実体マクロ経済が停滞した時期であるため、因果関係が研究の対象となった。単に、実体経済の停滞に応じて、金融システムが悪化したということも考えられるが、多くの研究は、逆の因果関係(金融システムの悪化が実体経済の悪化を招いた)を報告している。そのなかでは、金融システム(銀行)の悪化は、貨幣供給を減少させ、実体経済の停滞につながるとのフリードマンとシュワルツによる説明が有名である。しかしそれでは、大恐慌時代に景気の低迷が続いたことを説明することが難しいとの観点から、Bernanke(1983)は、金融危機によって、貸し出しコストが上昇し、本来貸し出しをする方が効率的である借り手の多くに資金が行き届かず、実体経済の悪化を招くという因果関係に着目している。

同論文はまず、フリードマンとシュワルツが主張したような、貨幣供給の減少が成長率の低迷を引き起こすかどうかの実証を行った。具体的には、生産の伸び率を貨幣ショック7と価格ショックに回帰させた。結果は、有意ではあるものの、これら二つの変数は生産性の停滞のうち半分も説明しないことから、貨幣の減少(と価格低下)が大恐慌を引き起こしたというだけでは不十分であると結論づけた。

同論文は、(貨幣供給の減少の影響をとり除いた)信用収縮が実体経済に与える直接の影響の実証をいくつか試みている。貨幣の減少と切り離して、信用収縮のみを説明する変数には代理変数を使わざるをえないので、論文中ではいくつかの計算方法が試みられているが、いずれもサマリーのみであるので、ここではそのうちの一つを紹介したい。まず、銀行の貸し出し伸び率を現在と過去の支払い停止となった銀行預金、焦げ付き債権に回帰させて、貸し付けの停滞のうち、(貨幣供給の減少ではなく)純粋に金融危機(信用クランチ)によって引き起こされた部分の予測値をとり出す。次に、経済成長率をこの予測値に回帰させた。1921年から33年のバンクホリデイまでのデータを用いた結果では、信用収縮が実体経済に与えた影響は有意であり、しかも貨幣が与えた影響よりも大きいことを示した。

3-2.バンクランの引き金と政府介入の効果(英ノーザンロック(Northern Rock)銀行の事例):Yorulmazer(2008)

サブプライム問題をきっかけとした信用不安が国際的な広がりを見せていることの代表的な事例が、2007年9月14日に起こった、英ノーザンロック銀行のバンクランである。13日にBBC放送が、ノーザンロック銀行が中央銀行(Bank of England)に緊急融資を申し入れたことを報道し、14日に政府がスタンドバイ融資の決定を発表したことで、預金者がノーザンロック銀行に列を成した(バンクラン)。先進国で、世界恐慌のときに見られたような、人々が預金を引き出すために列を成す現象は近年では珍しいが、イギリスでは実に1866年以来のことであった。

バンクランは、英政府が預金保証をしたことで、収束に向かった。政府が救済措置に乗り出したのは、他の銀行、また金融システム全体への波及効果を恐れてのことである。Yorulmazer(2008)は、同バンクランを誘引した要因について、また今回の政府介入の効果について実証研究を行った。まず、バンクランの誘引要因であるが、Diamond and Dybvig(1983)は前述のとおり、バンクランの原因については分析していない。「バンクランは、期待の変化によって起こり、いかなる原因もあり得る。これは、すべての人が銀行に走るという非合理的な行動と整合的である。」[Diamond and Dybvig 1983, 404]、原因は「収益が悪化したとの報告、他の銀行のバンクラン、政府による悲観的な予測、もしくは太陽の黒点」[Diamond and Dybvig 1983, 410]など非合理的な原因も含め、何でもあり得ると述べているとおりである。一方で、Jacklin and Bhattacharya(1988)は、DDモデルをふまえ、エージェントのうち一部は銀行の財務状況について何らかのシグナルを得(情報の非対称性)、これがバンクランを引き起こすというモデルを提示している。このJBモデルのもとでは、仮に情報の非対称性がなければ、単なるパニックによる合理的に説明のつかないバンクランは起こり得ないことになる。Yorulmazer(2008)は、ノーザンロック銀行の事例で、同銀行と類似のバランスシート(借り方はホールセール市場に依存し8、貸し方はモーゲージ債権が多くを占める)をもつ銀行の株価のみがFTSE指標9に比べて有意に下がったことを示し、バンクラン(この場合投資家による資金の引き上げ)は投資家の合理的な行動であると結論付けた。なお、これらの銀行の株価は、政府の救済措置が発表された日にFTSE指標に比べて有意に上がっており、政府の救済措置が波及効果をとどめる役割を果たすことも示した。

4.おわりに

サブプライム問題に端を発した国際金融市場の混乱(信用不安、貸し渋り)は、大恐慌時代にみられたような典型的なバンクラン(英ノーザンロック銀行の例、米ベア・スターンズの例)を引き起こすまで深刻化した。ある金融機関のバンクランが、他のバンクランを引き起こすという波及効果は、Yorulmazer(2008)が実証したとおりである。波及による金融市場のさらなる混乱を避けるため、DDモデルが示し、またYorulmazer(2008)が政府による預金保証の重要性を実証したように、いずれの銀行も政府によって救済された。

サブプライム問題は、未だ先行きの見えない状況であり、FRBは利下げを継続してきた。しかし、オイル価格の高騰からインフレ圧力が高いなかでは、利下げの継続についても、FRBは難しい判断を強いられている。BGモデル、KMモデルがいう、バランスシート、担保価値の悪化が景気について加速効果をもつという結論は、単に利下げのみでは景気がなかなか上昇局面をみせないことを示唆しているとみることもできよう。Bernanke(1983)が、大恐慌が長引いたことは、貨幣供給の減少よりは信用クランチに要因があると実証研究で示したことと整合的である。サブプライム問題に特有の要素としては、金融テクノロジーの発達によってオフバランス化がすすんできたが、オフバランスの不確定な部分がより人々をリスク回避へ、また貸し渋りへと向かわせ景気を低迷させ続けている(すなわち実体経済に影響を与えている)とみることもできるだろう。

【付録】

A1.BGモデル

A1-1.セットアップ

- エージェントは2期活動するものと設定。オーバーラッピング・ジェネレーションモデルを踏襲。エージェント1は企業家で、エージェント2は貸し手(銀行)。全人口のうち企業家の割合はηである。

- ω:企業家の効率性~U[0,1]。ωが小さいほど効率性が高い。

- x(ω):投資プロジェクトのコスト。x'(ω)>0

- κ1κ2プロジェクトの収益。確率π1でκ1、確率π2=1−π1でκ2>κ1。よって期待収益はκ=π1κ1+π2κ2。

- γqˆ:モニタリングコスト。監査を行うことで、プロジェクトの収益が外部から観察可能。 qˆは資本期待価格(qet+1)。

- Set=wtLe<x(ω):企業家は第1期には消費を行わず、労働力(Le)を供与して得た対価(wtLe)をすべて貯蓄するものと仮定。

- B=x(ω)−Se:企業家の借り入れ額。

- rB=r[x(ω)−Se]:貸し手(銀行)への返済額。rは貸し付けの機会費用。

A1-2.情報の非対称性のもとでの最適貸し付け契約

仮定

- 企業家はプロジェクト収益について虚偽の報告(κ2の収益のときに、κ1と報告)をするインセンティブをもつ。

- 銀行は、κ2が報告された場合、監査をしない。

- κ1が報告されたときの監査確率はp。

- κ1が報告され、監査されたときの企業家の消費は、ca。

- κ1が報告され、監査が行われなかったときの企業家の消費はc1。

- κ2が報告されたときの企業家の消費はc2。なお、BGモデルでは、消費cが企業家に対価として支払われるという設定をしている。

企業の最適化問題(期待消費を最大化する)

maxπ1[pca+(1−p)c1]+π2c2

制約条件

- 銀行の収支分益(銀行の期待収益は機会費用と同じかそれ以上でなければならない)

→π1[qˆκ1−p(ca+qˆγ)−(1−p)c1]+π2[qˆκ2−c2]≥rB

- 企業家の誘引両立性(企業家が、高い収益を実現したときに、虚偽の報告をするインセンティブをもたないような条件)

→c2≥(1−p)[qˆ(κ2−κ1+)c1](+pca)、ただしpca=0

- 有限責任:c1≥0, ca≥0

- 実行可能性:0≤p≤1

この最適化問題を解くと、監査の確率

を得る。

A1-3.企業家のタイプ

投資効率の違いω、ωによって3種類に分類する。

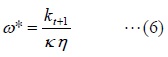

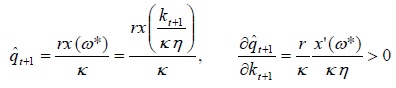

qˆκ−rx(ω)−qˆπ1γ=0

qˆκ−rx(ω)=0

- 優良な企業家(100%の確率で監査されても、純収益はポジティブ):ω≤ω

- 投資価値のある企業家(監査の確率がゼロであるときのみ純収益がポジティブ):ω<ω≤ω

- 投資価値のない企業家(監査の確率がゼロ、すなわちエージェンシーコストがゼロでも純収益がネガティブ):ω>ω

完全担保化の条件(返済額を、収益が低いときでも完全に担保することができる。)

qˆκ1=r[x(ω)−S*(ω)]⇒S*(ω)=x(ω)− qˆκ1 …(2)

A1-4.資本財の需要・供給関数の導出(完全情報)

消費財の生産関数を

と定義する。

完全情報下での投資は

qˆt+1>κ− rx(ω*) =0 …(3)

一人当たり投資=投資をする企業家の割合(ω*)×全人口のうち企業家の割合(η)

→it=ω*η …(4)

一人当たり将来の資本ストック=投資プロジェクトの平均生産性(期待収益κ)×一人当たり投資プロジェクト数

→κt+1>=κit …(5)

(4)と(5)より、

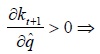

資本財の供給関数は(3)と(6)より、

需要関数は

を得る。

A1-5.資本財の需要・供給関数の導出(情報の非対称性)

需要関数は不完全情報下と同様。

供給関数の導出

- 優良な企業家(ω≤ω)が監査される確率は(1)より、

p(ω)は資本期待価格(qˆ)と貯蓄(Se)について減少関数。また、Se≥S*(ω)のとき、p(ω)=0。

- 投資価値のある企業家(ω<ω≤ω)については、全員に投資が行き渡るわけではないが、行き渡る割合は、(2)をアレンジして、

と表すことができる。g(ω)は資本期待価格(qˆ)と貯蓄(Se)について増加関数。また、Se≥S*(ω)のとき、g(ω)=1。

- 投資価値のない企業家(ω>ω)は、投資をしない。

以上(7)、(8)より、供給関数(の逆関数)は、

資本財の供給関数は右上がり。

資本財の供給関数は右上がり。

資本財の供給関数は、企業家の貯蓄が上昇すると右方向にシフト。

資本財の供給関数は、企業家の貯蓄が上昇すると右方向にシフト。

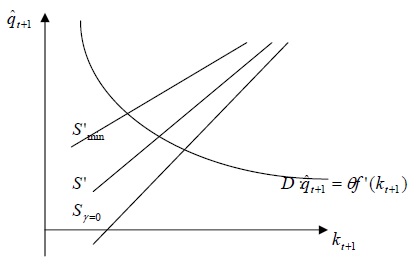

資本財の需要・供給関数をグラフに表すと図1のようになる。

図1

Sγ=0:完全情報下の供給関数。もしくは、完全に担保化されているとき(条件(2))。

S'min:企業家の貯蓄が最低レベル のときの供給関数。

のときの供給関数。

例:生産性に正のショックがあると 、企業家の貯蓄

、企業家の貯蓄 は上昇し、借り入れ需要は減少する。供給関数は右方向へシフト。

は上昇し、借り入れ需要は減少する。供給関数は右方向へシフト。

A2.KMモデル

A2-1.セットアップ

-

:農家の生産量。ktは土地、aktは取引可能な生産物。cktは取引不可能な生産物(傷んで売り物にならない果物など)。農家は土地を買うため(生産要素への投資)に借り、また借り入れは土地価格によって完全に担保される。

:農家の生産量。ktは土地、aktは取引可能な生産物。cktは取引不可能な生産物(傷んで売り物にならない果物など)。農家は土地を買うため(生産要素への投資)に借り、また借り入れは土地価格によって完全に担保される。

-

G'≥0, G''≤0:採集人(gatherer)の生産量。採集人は農家に貸し付けを行う。

G'≥0, G''≤0:採集人(gatherer)の生産量。採集人は農家に貸し付けを行う。

- 効用関数は両者とも消費に関して線形。

- 社会的に最適な土地配分は、G'(k−k*) = a + c となる。(k*は農家への効率的な土地配分)

- 採集人は信用制約がなく、農家より現在に対する時間選好が低い。→実質利子率は、採集人の時間割引率(β)によって決定される。→β>βf⇒R=1/β

- 単位当たり土地の現在価値は、土地の限界収益とt+1期の転売価格を割り引いたものに等しい。→

- 手付金(ut)の定義→

…(9)

…(9)

は担保された価値であり、貸し付けの最大額。

は担保された価値であり、貸し付けの最大額。

- KMモデルは、農家の消費分を、取引不能な生産物に限られるよう設定。→a+c>aR

- 農家の借り入れ限度(bt)は、担保の範囲内→

…(10)

…(10)

KMモデルでは、農家は可能な限り投資をするという設定なので、(10)はbinding制約である。

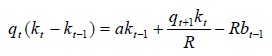

- 農家の新規土地購入=取引可能な生産物(akt−1)+新規借り入れ

―過去の借り入れの返済(Rbt−1)→

―過去の借り入れの返済(Rbt−1)→

→ …(11)

…(11)

(11)式の分子は農家の純資産である。新規投資は、明らかに純資産に依存する。

A2-2.動学分析

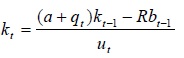

(10)、(11)より→utkt=akt-1 …(12)

(9)、(12)より→ …(13)

…(13)

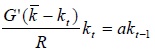

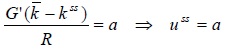

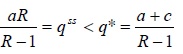

一定の仮定のもとで、(13)は定常に向かう。土地(kt)の定常値は、

信用制約がある市場均衡(左辺)<効率均衡(右辺)は、

G'(k – kss)=Ra<a+c= G'(k − k*) …(14)

⇒κss<κ* as G''≤ 0

(9)、(14)より→

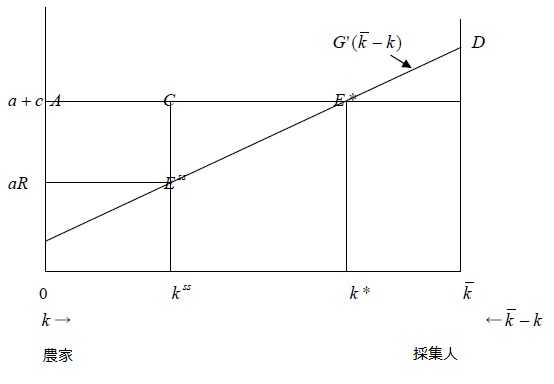

信用制約がある場合の市場均衡(Ess)と、効率均衡(E*)をグラフに表すと、図2のようになる。

図2 土地の限界生産性

農家の限界生産性はa+c、採集人の限界生産性は G'(k – k)。よって信用制約がなければ、効率的な土地の配分(k*は農家に、k – k*は採集人に)がなされる。信用制約があると、より非効率な採集人に多くの土地が配分される。CE*EssはDead Weight Lossである。

例:生産性に正のショック(Δa)が起こった場合、(10)、(11)より

と表すことができる。正の生産性ショックは、純資産の上昇(utkt↑)に直接働きかけるほか、土地価格の上昇をもたらす(qt−qss↑)という間接的な効果もあわせ持つ。純資産の上昇も、土地価格の上昇(よって担保価値の上昇)も、ともに、土地購入=投資を増やすことになる。

直接的、間接的効果をまとめると、

(土地使用コストの弾力性)

(土地使用コストの弾力性)

となり、土地の価格qˆの上昇は、投資に大きな影響を与えることが分かる(加速効果)。

A3.DDモデル

A3-1.セットアップ

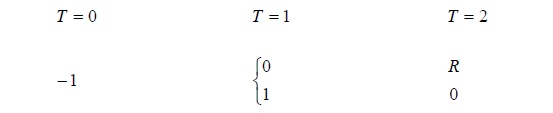

- 3期を想定。T=0,1,2

T=0期における投資は、T=2期に収益R>1をもたらすが、T=1で生産活動が中止されると投資額と変わらない1が収益となる。

- すべてのエージェントはT=0においては均一である。T=1に、エージェントは自分のタイプがタイプ1(T=1の消費のみ重視する短視眼的な消費者、もしくは、T=1のみ生存など)であるか、タイプ2(T=2の消費のみ重視する計画的な消費者、もしくはT=2まで生存など)を知る。T=1期において、エージェントは(0, R)と(1, 0)の選択をする。

A3-2.消費の最適化問題

- エージェントは、期待効用を最大化する。

ただし、1≥ρ>R−1⇒R≥ρR>1

また、相対的危険回避度(Relative Risk Aversion)は、−cu''(c)/u'(c)>1

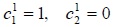

- エージェントのタイプが外部から観察可能でないときの競争均衡解は、

タイプ1エージェント: ただし、

ただし、 はタイプ、tは期

はタイプ、tは期

タイプ2エージェント:

- タイプが外部から観察可能であるとき、最適な保険契約が可能となる。

しかし、タイプ2エージェントにとって、T=1期に を受け取って貯蓄することは、収益が1なので、最適な選択でない。よって最適化問題は、

を受け取って貯蓄することは、収益が1なので、最適な選択でない。よって最適化問題は、 として、

として、

と書き直すことができる。

と書き直すことができる。

制約条件(資源制約)は、

一階条件は、

最適解は

また、ρR>1から を導くことができる。これから、競争下の解

を導くことができる。これから、競争下の解 は最適でないことが分かる。

は最適でないことが分かる。

最適解は、最適な保険契約(エージェントは、タイプ1エージェントであった場合に消費を保障する意味で保険をかける)。保険契約は、エージェントのタイプが外部から観察可能である場合のみ、可能である。

A3-3.最適解を実現する方法(当座預金)

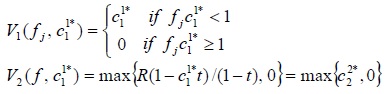

- 当座預金は、エージェントのタイプが外部から観察不能であっても、消費保険の役割を果たすことができる。DDモデルでの当座預金は、T=0期の預金に対して、T=1期にr1を支払うという契約である。当座預金は「先着順」(First come, first served)で、銀行はT=2期には清算されるものとする。

- V1:T=1期に引き出される預金の単位当たりペイオフ。

- V2:T=2期に清算されたときの単位当たりペイオフ。

…(15)

…(15)

V2(f, r1)=max{R(1−r1f)/(1−f),0} …(16)

ただし、fjはエージェントjより先着で引き出された当座預金の割合。fはT=1期に引き出された当座預金の割合で、 であるものとする。

であるものとする。

- ナッシュ均衡解:当座預金契約によって、以下に示すように、完全情報下の最適リスク分散が可能となる。

(当座預金引き出し=完全情報下におけるタイプ1 エージェントの最適消費)を(15)、(16)に代入すると、

(当座預金引き出し=完全情報下におけるタイプ1 エージェントの最適消費)を(15)、(16)に代入すると、

→ナッシュ均衡解は{タイプ1エージェント、タイプ2エージェント}={引き出す、引き出さずT=2期まで待つ}であり、ペイオフは、(タイプ1エージェント、タイプ2エージェント)= となる。

となる。

- 銀行は、当座預金サービスを提供することで、資産を流動化してリスクを分散させることで、最適な資源配分を実現する役割を果たしうる。

A3-4.バンクラン均衡

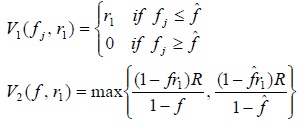

当座預金がナッシュ均衡解を実現することは分かったが、当座預金契約には別の均衡解も存在する。バンクラン均衡(全てのエージェントが、T=1期に預金を引き出そうとする)である。 より)であれば、バンクラン均衡も存在する。

より)であれば、バンクラン均衡も存在する。

- バンクラン均衡は、当座預金契約のない、競争均衡解より低い効用である。というのは、競争均衡解では、少なくともc=1が保証される一方、バンクラン均衡ではE(c)=1であり、c<1となるリスクがあるからである。

- バンクラン均衡では、本来T=2期まで投資をつづけるべきプロジェクトがT=1期で中断されることになり、当座預金契約の趣旨であるリスク分散という機能を果たすことができない。

A3-5.バンクラン均衡を防ぐ方法

引き出しの一時停止:当座預金契約と同様だが、銀行は、T=1期に について、支払い停止をするものとする。均衡解は、

について、支払い停止をするものとする。均衡解は、

- ほかに、バンクラン均衡を防ぐ方法は、当座預金保険(実質的に中央銀行が最終的な保証人となること)などがある。

参考文献

- Bernanke, Ben. 1983. "Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression." American Economic Review, Vol.73, No.3. 257-276.

- Bernanke, Ben and Mark Gertler. 1989. "Agency Costs, Net Worth, and Business Fluctuations." American Economic Review, Vol.79, No.1, 14-31.

- Diamond, Douglas W. and Philip H. Dybvig. 1983. "Bank Runs, Deposit Insurance, and Liquidity." Journal of Political Economy, Vol.91, No.3. 401-419.

- Jacklin, Charles J. and Sudipto Bhattacharya. 1988. "Distinguishing Panics and Information-Based Bank Runs: Welfare and Policy Implications." Journal of Political Economy, Vol.96, No.3, 568-592.

- Kiyotaki, Nobuhiro and John Moore. 1997. "Credit Cycles." Journal of Political Economy, Vol.105, No.2, 211-248.

- Yorulmazer, Tanju. 2008. "Liquidity, Bank Runs and Bailouts: Spillover Effects During the Northern Rock Episode". Working Paper Series, Federal Reserve Bank of New York. (http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1107570, 2008年5月8日ダウンロード)

脚注

- Residential Mortgage Backed Securityの略。不動産担保証券で、住宅ローン債権を裏づけとして発行される証券。

- London Interbank Offer Rateの略。ロンドン銀行間の短期売り手レート。金融機関が資金調達するときの金利の国際的な指標。なお、短期借り入れ市場での信用不安を測る指標として、LIBOR-OIS(Overnight Index Swap)スプレッドが使用されることが多い。OISは、満期(たとえば3カ月)まで予想される翌日物レートの平均で、LIBORから差し引くことで期待効果を取り除くことができ、スプレッドは短期のリスクプレミアムであると解される。

- Term Security Lending Facilityの略。2007年12月12日、短期金融市場に資金を注入する目的で発表したTAF(Term Auction Facility)と同様であるが、非預金銀行向け措置。

- Primary Dealer Credit Facilityの略。Primary Credit Facility(従来のディスカウント・ウインドウによる借り入れ)と同様であるが、非預金銀行向けスタンドバイ借り入れ措置。

- 2008年3月10日、米信用格付け会社のムーディーズが、ベア・スターンズ関連会社によって発行されたRMBSなどを格下げし、住宅ローンの返済不能が危惧される。即座に、オランダのラボ銀行(Rabobank)が資金の引き上げを発表、その後ルネッサンス・テクノロジー社(Renaissance Technologies Corp.)などのヘッジファンドも次々と資金を引き上げた。

- 2ドルは財務省とFRB主導の決定額であったが、その後、JPモルガン・チェースの、ベア・スターンズ51%のシェアの獲得交渉が、ベア社の株主との間で難航し、JPモルガン・チェースは3月24日、引き受け額を10ドルに引き上げることを発表した。

- 貨幣ショック(=M−Me)は、M1成長率を経済成長率の1~4期ラグに回帰させた残差として定義されている。価格ショックも同様。

- 典型的(伝統的)な銀行は、リテイル市場からの資金調達(預金預け入れなど)を行う。リテイル市場での資金調達は、取引費用が高いといわれるが、ホールセール市場(証券化や銀行間取引など)での資金調達に比べ、安定的な流動性を確保できるといわれる。

- Financial Times Stock Exchangeの略。ロンドン証券所(LSE)における株価指数。外国株投資のベンチマークとして利用されている。