予想より高い2013年GDP

ブラジル経済動向レポート(2014年2月)

PDF (754KB)

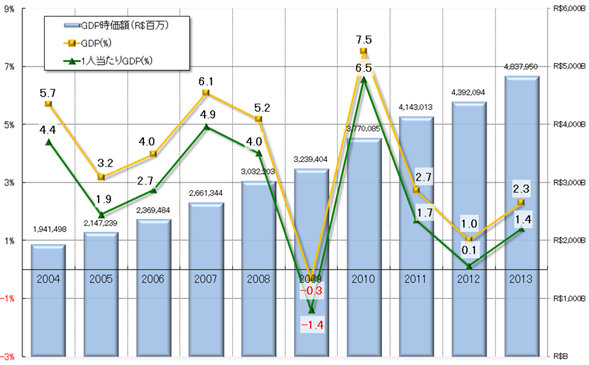

2013年GDP: 2013年の年間と第4四半期のGDPが発表され(グラフ1と2)、年間は成長率+2.3%(1人当たりGDPは+1.4%)となるR$4兆8,379.5億であった。最近の景気に関してネガティヴなデータや見方が多かったため、この成長率は大方の予想より高かった。「政府内にも驚きがあった」とMantega財務相が述べたように、2013年通年の数値を押し上げた第4四半期GDPは良い意味で予想外であり、市場や関係者に少なからぬインパクトを与えた。

ブラジルの2013年GDPは世界平均+3.0%(IMFの予測)を下回ったが、先進諸国地域(米国+1.9%、日本+1.6%、ユーロ圏▲0.4%)や、ラテンアメリカで比較されることの多いメキシコ(+1.1%)より高い数値となった。Dilma政権は今年の10月に大統領をはじめ、国会議員と州知事・議員の選挙を控えており、今回の予想より高いGDPは大統領の再選と政権維持への好材料になったといえる。なお、2014年GDP予測は+2%前後とするものが多く見られる。

|

(出所)IBGE

|

|

(出所)IBGE

|

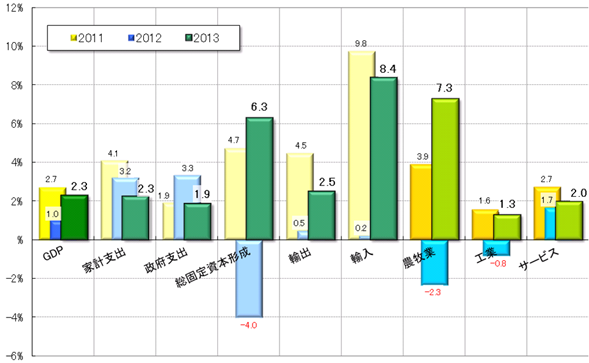

2013年GDPの需給部門を見ると(グラフ3)、需要面に関して、家計支出(+2.3%)と政府支出(+1.9%)が堅調だったことに加え、前年マイナスだった投資である総固定資本形成(+6.3%)が大きく伸び、景気全体を牽引するかたちとなった。また、緩やかではあるが世界主要国の景気が回復傾向にあることや、為替相場でドル高レアル安が進行した影響もあり、輸出(+2.5%)と輸(+8.4%)とも前年を大きく上回る数値となった。

一方の供給面では、前年マイナスだった農牧業(+7.3%)が大豆などの農作物の生産が好調だったことで大幅な伸びを記録した。また、同じく前年マイナスだった工業(+1.3%)がプラス成長に転じ、サービス業(+2.0%)も堅調な伸びを示した。ただし、GDPの供給部門全体に占める割合に関して、工業が24.9%へと低下して1950年代以降で最も低いレベルとなった一方、サービス業は69.4%と約70%にまで上昇した。このような工業の後退とサービス業への依存高という産業構造の変化は、今後のブラジルの経済成長にとって懸念材料のひとつであるといえよう。

|

(出所)IBGE

|

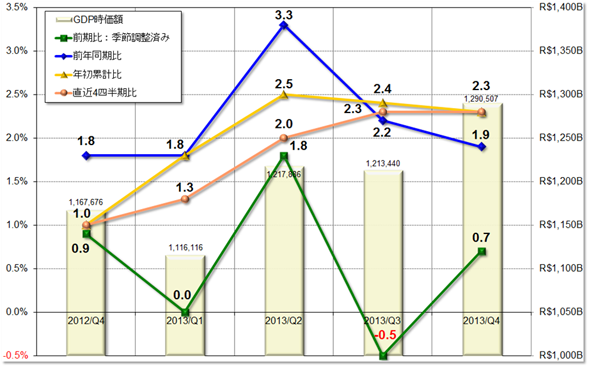

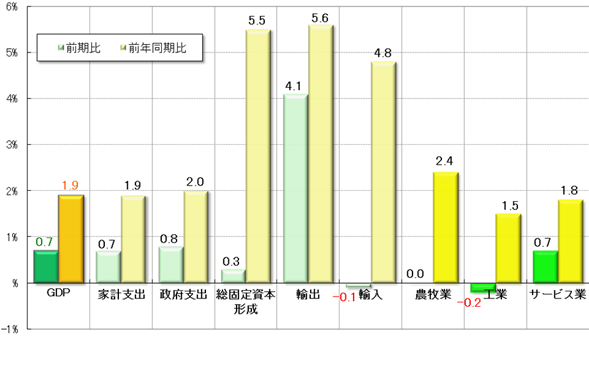

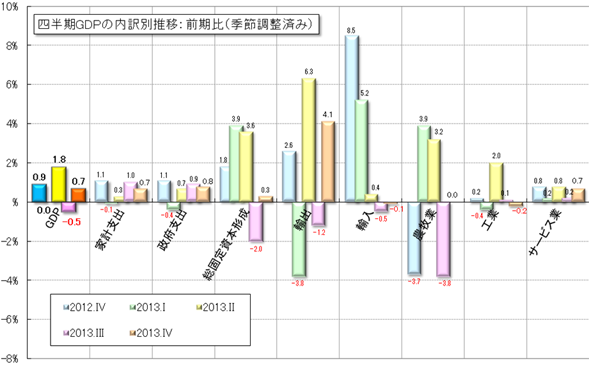

第4四半期GDP(前期比0.7%、前年同期比1.9%)の需給部門の概要(グラフ4)および前期比の推移(グラフ5)をみると、需要面では、前期比が第3四半期にマイナスだった総固定資本形成(前期比+0.3%)がプラス成長に転じ、投資が戻りつつある状況を示している。また、家計支出と政府支出は堅調な伸びを維持した。貿易に関しては、2013年の後半に為替相場でレアル安傾向が強まった影響もあり、輸出の伸びがより顕著であった。

一方の供給面では、第3四半期に不調だった農牧業(前期比▲2.0%→0.0%、前年同期比▲1.0%→+2.4%)で回復が見られ、サービス業も安定した伸びを示した。ただし、工業(前期比▲0.2%、前年同期比+1.3%)は前期比でマイナス成長を記録した。工業のサブ部門を見ると、製造業(同▲0.9%、+1.3%)、鉱業(同▲0.1%、+2.4%)、建設業(同0.0%、▲0.2%)と製造業の前期比マイナスが大きく、前述した工業の後退の傾向を示す結果となった。

|

(出所)IBGE

|

|

(出所)IBGE

|

貿易収支: 2月の貿易収支は、輸出額がUS$159.34億(前月比▲0.6%、前年同月比+2.5%)、輸入額がUS$180.59億(同▲10.1%、同+7.3%)で、貿易収支は▲US$21.25億と1月に続く赤字で、赤字額は前月比で47.6%縮小したが、前年同月比では66.1%の増加となった。また年初からの累計は、輸出額がUS$319.61億(前年同期比+1.4%)、輸入額がUS$381.43億(同+3.6%)で、貿易収支は▲US$61.82億の赤字となり、その額は前年同期比で16.2%増加した。

輸出に関しては、一次産品がUS$71.71億(1日平均額の前月比+14.4%)、半製品がUS$21.57億(同▲5.6%)、完成品がUS$60.86億(同+9.8%)であった。主要輸出先は、1位が中国(US$28.47億、同+43.8%)、2位が米国(US$18.28億、同▲5.7%)、3位がアルゼンチン(US$11.65億、同+6.2%)、4位がオランダ(US$7.82億)、5位が日本(US$4.90億)だった。輸出品目を前年同月比(1日平均額)で見ると、増加率では燃料油(+150.1%、US$3.65億)と大豆(+141.4%、US$13.86億)が100%を超える高い伸びを記録し、減少率では精糖(▲57.7%、US$1.38億)と航空機(▲53.9%、US$1.23億)が50%を超えるマイナスとなった。また輸出額では(「その他」を除く)、鉄鉱石(US$21.93億、同▲7.2%)と前述の大豆がUS$10億を超える取引高を計上した。

一方の輸入は、資本財がUS$36.35億(1日平均額の前月比▲13.6%)、原料・中間財がUS$76.81億(同▲2.8%)、非耐久消費財がUS$14.82億(同+2.9%)、耐久消費財がUS$16.63億(同▲2.9%)、原油・燃料がUS$35.98億(同+20.0%)であった。主要輸入元は、1位が中国(US$29.77億、同▲18.2%)、2位が米国(US$28.72億、同+7.6%)、3位がアルゼンチン(US$10.94億、同+22.7%)、4位がドイツ(US$10.12億)、5位がナイジェリアUS$7.91億)だった。輸入品目を前年同月比(1日平均額)で見ると、増加率では家庭用機器(+48.8%、US$5.03億)の伸びが顕著で、減少率ではその他の農業原料(同▲38.3%、US$4.52億)や工業機械(同▲32.2%、US$10.26億)のマイナス幅が大きかった。また輸入額では、原料・中間財である化学薬品(US$22.34億、同+1.9%)など4品目、その他の燃料(US$16.16億、同+30.4%)と原油(US$19.82億、同▲5.5%)、資本財である前述の工業機械がUS$10億を超える取引額を計上した。

物価: 発表された1月のIPCA(広範囲消費者物価指数)は0.55%(前月比▲0.37%p、前年同月比▲0.31%p)で、大方の予想に反して低い数値となった。食料品価格は0.84%(同▲0.05%p、▲1.15%p)で前月とほぼ同じだったが、前年同月比で伸び率が大幅に低下し、過去12ヶ月(年率)も5.59%(前月同期比▲0.32%p)と前月より低くなった。

食料品に関しては、10%を超えるマイナスを記録したトマト(12月3.98%→1月▲10.43%)をはじめ、値下がりした品目も見られた。しかし、ニンジン(同6.02%→20.72%)、液状アサイー(同3.51%→18.80%)、タマネギ(同7.24%→16.11%)が2桁の値上がり率となったことなどが、全体の価格を押し上げた。一方の非食料品では、衣料分野(同0.80%→▲0.15%)、および、航空運賃が▲15.88%も値下がりした運輸交通分野(同1.85%→▲0.03%)がマイナスだったことに加え、通信分野(同0.74%→0.03%)も伸び率が大きく低下した。ただし、タバコ(7.79%)や娯楽(9.26%)が高騰したことで、個人消費分野(同1.00%→1.72%)は価格がさらに上昇した。

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は26日、Selicを10.50%から10.75%へ0.25%p引き上げることを全会一致で決定した。Selicの引き上げは今回で8回連続だが、景気が停滞気味であることや1月の物価(IPCA)が落ち着いたものであったことから、引き上げ幅は前回まで6回続いていた0.50%pではなく0.25%pにとどまった。なお、Dilma政権下でSelicは一時期、史上最低の7.25%まで低下したが、今回の利上げで2011年のDilma政権発足時と同じレベルに戻ることとなった。

為替市場: 2月のドル・レアル為替相場は、1月のブラジルの貿易収支が▲US$40.6億と過去最大の赤字となったことや、米国FRBのYellen新議長が金融政策の引き締め方針の継続を明言したこともあったが、Tombini中央銀行総裁が「ドル高の進行に対して外貨準備を使う用意がある」と発言したことで警戒感が高まり、ドル安レアル高が進んだ。ただし月の半ばになると、中国の工業生産目標が引き下げられた影響でコモディティ輸出国の通貨が売られ、レアルが下落する場面も見られた。

しかしその後、政府が2014年の財政目標(プライマリー・サープラスのGDP比)を今までの2.3%から1.9%に引き下げて設定したことへの好感、1月のブラジルへの直接投資でUS$50億を上回る予想以上のドル資金が海外から流入したことの影響、新興国に資金が戻ってきているとするTombini中央銀行総裁の発言、市場予想より高い2013年のGDPなどにより、レアルが買われる展開となった。月末にかけ、1月の政府財政が前年同月比で大幅減だったためレアルが若干売られたが、ドルは前月末比で▲3.83%下落し、月内の最安値となるUS$1=R$2.3327(買値)で2月の取引を終えた。

株式市場: 2月のブラジルの株式相場(Bovespa指数)は、月のはじめ、新興諸国経済への不安に加え、発表された米国の製造業に関する指数が思わしくなく、世界の主要株価が下落した影響から一日で▲3.13%も下落し、今年の最安値となる46,148pで取引が始まった。しかし、米国の雇用関連指数の改善や、新たに就任した米国FRBのYellen議長による金融政策維持の発言を好感し、11日に月内最高値となる48,463pまで上昇した。その後、ブラジルの長引く旱魃によりエネルギー不安が高まったことや、中央銀行の調査において市場関係者の2014年GDP成長率の予測が前週の1.90%から1.78%へ引き下げられたことに加え、2013年GDP発表とCopom開催を翌週に控え、ブラジルの経済成長、財政、物価などに対する懸念が強まり、軟調な推移となった。

月の後半になると、発表された1月の失業率(6大都市圏)が4.8%と前月比で+0.5%p上昇したものの、2002年以来の現行方式で1月の過去最低を記録したことなどで、株価は若干上昇。しかし、Petrobrasの2013年決算が、純利益はR$235.7億と予想を上回ったものの、2006年以降で3番目に低い数値だったため、同社の株価が2005年の水準まで売られたことが影響し、株価全体も下落した。月末にかけ、2013年のGDPが2.3%と予想より高かったことを好感して上昇したが、1月の政府財政でプライマリー・サープラスが過去3年で最低だったことにより再び下落。月末は、前月末比▲1.14%のマイナスとなる47,094pで2月の取引を終了した。

- 芳しくない2014年の経済 - ブラジル経済動向レポート 2014年12月

- 辛うじてプラスの第3四半期GDP - ブラジル経済動向レポート 2014年11月

- Dilma大統領再選と経済状況 - ブラジル経済動向レポート 2014年10月

- 大統領選に左右される市場 - ブラジル経済動向レポート 2014年9月

- リセッション入りした第2四半期GDP - ブラジル経済動向レポート 2014年8月

- W杯の影響と隣からの火の粉 - ブラジル経済動向レポート 2014年7月

- 開催前に混乱したW杯が盛り上がる一方 - ブラジル経済動向レポート 2014年6月

- 低調な第1四半期GDP - ブラジル経済動向レポート 2014年5月

- W杯を前にした懸念 - ブラジル経済動向レポート 2014年4月

- ロシア危機による資金のブラジル流入 - ブラジル経済動向レポート 2014年3月

- 予想より高い2013年GDP - ブラジル経済動向レポート 2014年2月

- 新興国経済に対する不安 - ブラジル経済動向レポート 2014年1月