新興国経済に対する不安

ブラジル経済動向レポート(2014年1月)

PDF (655KB)

貿易収支: 1月の貿易収支は、輸出額がUS$160.27億(前月比▲23.1%、前年同月比+0.4%)、輸入額がUS$200.84億(同+10.4%、同+0.4%)で、貿易収支は過去最大の赤字額となる▲US$40.57億(同▲252.9%、同▲0.4%)を記録した。1月は新興国経済に対する不安が為替や株式市場で高まったが、貿易に関してもブラジル経済への不安を高める結果となった。

輸出に関しては、一次産品がUS$68.93億(1日平均額の前月比▲25.2%)、半製品がUS$25.13億(同▲12.5%)、完成品がUS$60.96億(同▲34.5%)であった。主要輸出先は、1位が中国(US$21.78億、同▲37.8%)、2位が米国(US$21.33億、同▲8.3%)、3位がアルゼンチン(US$12.07億、同▲15.8%)、4位がオランダ(US$11.76億)、5位が日本(US$5.28億)だった。輸出品目を前年同月比(1日平均額)で見ると、増加率では鋳造鉄管(+293.0%、US$1.89億)、原油(+134.7%、US$11.11億)、大豆油(+127.1%、US$0.60億)が100%を超える高い伸びを記録した。また減少率では、精糖(▲48.7%、US$1.49億)やエタノール(▲46.7%、US$1.23億)などが40%を超えるマイナス幅となった。さらに輸出額では(「その他」を除く)、鉄鉱石(US$24.82億、同+9.9%)と前述の原油がUS$10億を超え顕著であった。

一方の輸入は、資本財がUS$46.27億(1日平均額の前月比+3.9%)、原料・中間財がUS$86.93億(同+7.5%)、非耐久消費財がUS$15.84億(同+3.7%)、耐久消費財がUS$18.83億(同+7.2%)、原油・燃料がUS$32.97億(同+1.9%)であった。主要輸入元は、1位が中国(US$40.05億、同+36.8%)、2位が米国(US$29.36億、同▲0.2%)、3位がドイツ(US$12.77億)、4位がアルゼンチン(US$11.54億、同▲20.4%)、5位がインドUS$8.79億)であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では輸送機器(+49.6%、US$8.23億)や家庭用機器(+48.2%、US$5.43億)の伸びが顕著だった。また減少率では、その他の燃料(同▲22.8%、US$22.10億)のマイナス幅が大きかった。さらに輸入額では、前述のその他の燃料と原油(US$10.87億、同▲10.5%)の2品目、原料・中間財である化学薬品(US$24.52億、同+1.3%)など4品目、資本財である工業機械(US$13.44億、同▲3.8%)の1品目がUS$10億を超える取引額を計上した。

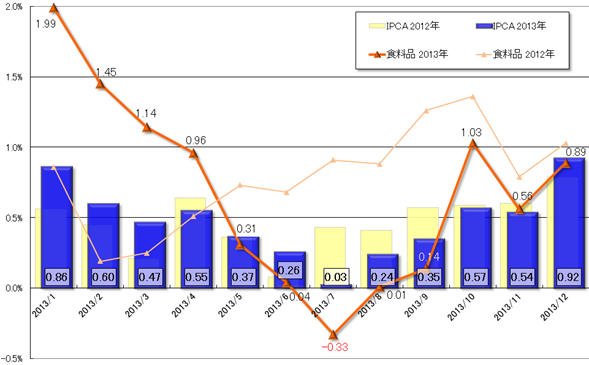

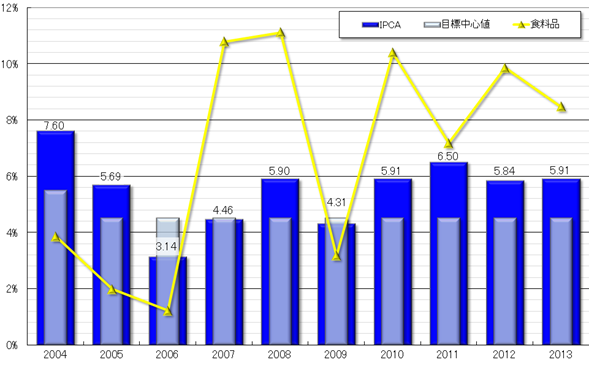

物価: 発表された2013年12月のIPCA(広範囲消費者物価指数)は0.92%(前月比+0.38%p、前年同月比+0.13%p)で、2013年中だけでなく過去10年間で最も高い数値となった。クリスマスや年末関連の需要の高まりもあり、前月伸び率が低下した食料品価格は0.89%(同+0.33%p、▲0.14%p)と再び値上がり率が拡大した(グラフ1)。この結果、2013年の物価は5.91%(前年比+0.07%p)と前年より若干高く、4年連続で政府目標の中心値4.5%を上回ることとなったが、政府目標の上限である6.50%は下回った。また、2013年通年の食料品価格は8.48%(前年比▲1.38%p)で、米国の旱魃により農作物が不作だった2012年より低下した(グラフ2)。

12月の食料品に関しては、フェイジョン豆(carioca:12月▲7.96%→1月▲6.62%)や低脂肪乳(同▲2.44%→▲4.77%)のようにマイナスを記録した品目もあったが、タマネギ(同▲5.13%→7.24%)やニンジン(同▲1.24%→6.02%)などの野菜類に加え、果物類(同0.57%→4.52%)が大幅に値上がりした。一方の非食料品では、年末で旅行や娯楽の需要が高まった関係から、運輸交通分野(同0.36%→1.85%)と個人消費分野(同0.87%→1.00%)が1%を超えるなど、多くの分野で物価が上昇した。

また2013年通年では、食料品に関して外食(2012年9.51%→2013年10.07%)の値段が上がり、品目としては茶(同23.00%→53.33%)や小麦粉(同7.30%→30.16%)が高騰した一方、2012年に値上がりしたフェイジョン豆(carioca:同31.53%→▲17.32%)や大豆油(同23.57%→▲17.09%)はマイナスを記録した。また非食料品に関しては、住宅分野(同6.79%→3.40%)と個人消費分野(同10.17%→8.39%)で伸び率が低下したが、大幅に値上がりした家財分野(同0.84%→7.12%)や運輸交通分野(同0.48%→3.29%)をはじめ、その他の分野でも伸び率が高くなった。

|

(出所)IBGE

|

|

(出所)IBGE

(注)目標値(2004年が5.5%、それ以降は4.5%)の上下幅は2005年までが±2.5%、 それ以降は±2%。 |

金利: 政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は15日、Selicを10.00%から10.50%へ0.50%p引き上げることを全会一致で決定した。今回で7回連続となった利上げ自体は予想されていたが、0.50%pという引き上げ幅に関しては、市場関係者の大半の予測が0.25%pだったため驚きをもって受け止められた。予想を上回る利上げ幅は、直前に発表された12月の物価指数(IPCA)が予想より高かったことも影響した。

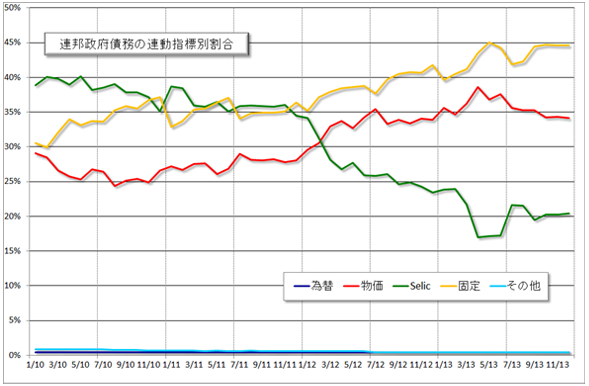

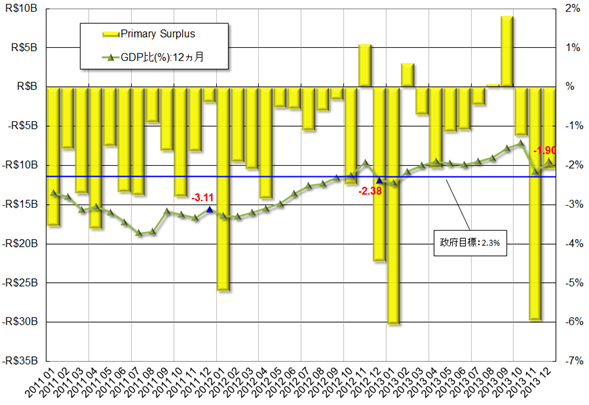

最近のSelicの引き上げに伴い、政府債務の構成割合がSelic連動よりも固定や物価に連動したものが多くなってきている(グラフ3)。それでも政府財政に関して、2013年のプライマリー・サープラス(利払い費を除く財政収支黒字)の対GDP比は1.90%となり、2009年のリーマンショック後の2.03%を下回るとともに、政府目標の2.3%を達成することができなかった(グラフ4)。

|

(出所)中央銀行

|

|

(注)中央銀行

|

為替市場: 1月のドル・レアル為替相場は、月の前半はもみ合いながらもレアル高の展開となったが、月の後半は新興国経済に対する不安の高まりからドル高が進行した。

今年のはじめの取引は、中国の工業に関する指標が悪かったことや米国の量的な金融緩和政策の変更見込みが強まった一方、ブラジルの貿易収支が過去13年で最少だったこともあり、中央銀行が更なる為替対策の可能性を表明したものの、1.44%の大幅なドル高レアル安で始まった。これに対しMantega財務相が、市場の不安を取り除くため、通常1月末に発表される前年の政府財政データを前倒しし、2013年の政府財政は目標を上回る見込みだと発表。Pre-Sal海底ガス油田などの臨時的な歳入の影響が大きかったが、市場では安心感が広がりレアルが買われた。その後、米国の好調な雇用統計を受け金融緩和政策の変更が早められるとの見方が強まったことや、ブラジルからのドル流出が年末および通年で大幅に増加したことなどから、ドルが上昇。しかし、米国の新規雇用数が予想を下回ったことに加え、ブラジルのIPCAが予想より高かったため、ドルを売ってレアルを買う動きが強まり、20日には月内のドル最安値となるUS$1=R$2.3329(買値)を記録した。

月の後半になると、Selicの引き上げがブラジル経済に悪影響を与えるとの見方に加え、トルコやアルゼンチンの通貨が大幅安となったことで、新興国通貨のレアルは下落に転じた。また、米国が金融緩和政策を2月から更に縮小すると発表したため、金利上昇を見込んだドル買いも強まった。月末になると、トルコなどの金利引き上げにより新興諸国通貨が買われたことや、ブラジルの2013年の失業率(6大都市圏)が5.4%と現在の統計が開始された2002以降で最低だったことから、レアルは若干値を戻した。しかし月末は、前月末比+3.57%のドル高レアル安となるUS$1=R$2.4263(売値)で1月の取引を終えた。

株式市場: 1月のブラジルの株式相場(Bovespa指数)、海外の主要株価が下落したことに加え、貿易収支をはじめブラジルの経済ファンダメンタルズに対する悲観的な見方が強まり、昨年末比▲2.26%もの大幅下落で今年の取引が始まった。その後も、社債発行によりR$120億もの資金を海外で獲得したPetrobrasに対して財務状況が不安視されたこと、S&Pがブラジルの格付けを年内に引き下げ可能性があると示唆したこと、11月の鉱工業生産指数が前月比▲0.2%とマイナスを記録したことなどから、ブラジル経済に対する海外投資家の信用が低下し、株価は50,000pを割って続落した。

月の半ば以降は、年央に燃料価格が引き上げられるとの情報でPetrobras株が買われ、株価全体が上昇する場面も見られた。しかし、燃料価格の引き上げがすぐ否定されるとともに、中央銀行算出のGDPといわれる経済指標IBC-BRが11月に▲0.3%とマイナスだったことに加え、中国などの新興国経済に対する懐疑的な見方が強まったことで下落。その後、新興国経済への不安の高まりや通貨安に対し、トルコやインドが金利を引き上げたことが好感され、株価は一時反発した。しかし、米国が量的に緩和していた金融政策の引き締めを発表したこともあり、株価は再び値を下げ、月末は前月末比▲7.51%ものマイナスとなる47,639pで1月の取引を終了した。

- 芳しくない2014年の経済 - ブラジル経済動向レポート 2014年12月

- 辛うじてプラスの第3四半期GDP - ブラジル経済動向レポート 2014年11月

- Dilma大統領再選と経済状況 - ブラジル経済動向レポート 2014年10月

- 大統領選に左右される市場 - ブラジル経済動向レポート 2014年9月

- リセッション入りした第2四半期GDP - ブラジル経済動向レポート 2014年8月

- W杯の影響と隣からの火の粉 - ブラジル経済動向レポート 2014年7月

- 開催前に混乱したW杯が盛り上がる一方 - ブラジル経済動向レポート 2014年6月

- 低調な第1四半期GDP - ブラジル経済動向レポート 2014年5月

- W杯を前にした懸念 - ブラジル経済動向レポート 2014年4月

- ロシア危機による資金のブラジル流入 - ブラジル経済動向レポート 2014年3月

- 予想より高い2013年GDP - ブラジル経済動向レポート 2014年2月

- 新興国経済に対する不安 - ブラジル経済動向レポート 2014年1月