IDEスクエア

海外研究員レポート

リーマンショック後のメキシコ経済

PDF版ダウンロードページ:http://hdl.handle.net/2344/00049941

星野 妙子

2010年12月

2008年秋のリーマンショックは対米輸出の激減、出稼ぎ移民の家族送金の落ち込み、価格暴落による石油輸出収入の減少などを引き起こし、メキシコ経済に大きな打撃を与えた。GDP成長率は2009年第2四半期に前年同期比マイナス9.6%という、1994~95年のメキシコ通貨危機時を上回る落ち込みを記録した。しかし米国経済が緩やかに回復しつつあることから、2010年にはメキシコ経済も復調の兆しを見せている。以下にその概況を紹介したい。

景気を占う3つの指標

メキシコ経済の動向を知るための手掛かりとなる重要な指標として、在米移民労働者の家族送金、石油輸出、自動車・自動車部品輸出の3つを上げることができる。それは、いずれもメキシコの重要な外貨収入源であることに加えて、家族送金は低中所得者層の家計を下支えする役割を果たしていること、石油は政府の重要な財政収入源であること(2008年の石油依存率は連邦政府財政収入の44%)、自動車・自動車部品はメキシコ製造業の中で最大の産業であること、これらの理由から、総需要の規模に影響を及ぼし景気の動向を大きく左右するためである。

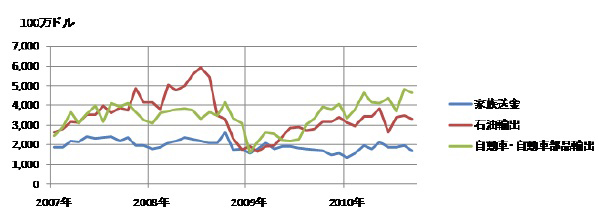

家族送金は、2008年10月に月間26億ドルの最高額を記録して以降急減し、2010年1月に13億ドルまで落ち込んだ。その後上向いているが、20億ドルの水準を上下しており、未だにリーマンショック前の水準に戻っていない(図1参照)。家族送金が足踏み状態の理由として、米国の雇用回復の遅れと特にそのしわ寄せが建設業や季節労働が多いメキシコ人移民労働者にきていること、米国で不法移民の取り締まりが強化されていることなどを上げることができる。

石油輸出もリーマンショック前の水準に戻っていない。国際石油価格は2008年7月に130ドル台を記録した後、2009年2月の30ドル台まで落ち込んだが、2009年後半には70ドル台に回復しその水準を現在(2010年11月)まで維持している。石油輸出額は石油価格とほぼ連動した動きを示している(図1参照)。価格高騰が再現しない限り、石油輸出額のリーマンショック前の水準への回復は見込めないだろう。

3つの指標のなかで唯一リーマンショック前の水準に戻ったのが自動車・自動車部品輸出である。輸出額は2008年10月に42億ドルを記録した後、2009年1月までに16億ドルまで落ち込んだ。しかしその後、順調に回復を遂げ2010年3月には47億ドルとリーマンショック前を凌ぐ水準に達した(図1参照)。

図1 メキシコの主要外貨収入の推移(2007年1月~2010年9月)

(出所)http://dgcnesyp.inegi.org.mx/bdiesi/bdie.html

景気のけん引役と期待される自動車産業

自動車産業は製造業国内総生産の17%、同就業人口の10%、メキシコの輸出総額の11%、対内外国直接投資の17%を占めるメキシコ製造業中最大の産業である(いずれも2009年)。自動車販売、補修部品販売、自動車修理などの関連部門を含めると就業者数はおよそ100万人に達する。

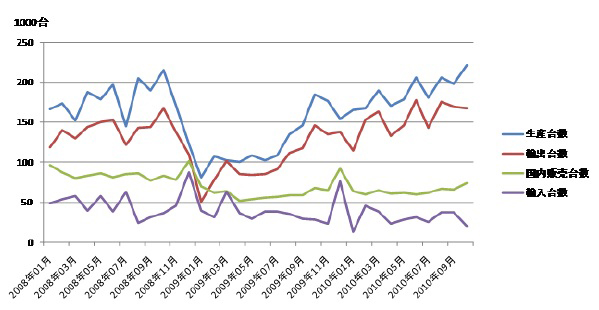

メキシコで生産される自動車のおよそ8割(2008年)が米国向け輸出であること、メキシコの5大自動車メーカー中の3社、GM、クライスラー、フォードがリーマンショックを契機に経営破綻あるいは経営危機に陥ったことにより、メキシコ自動車産業は大きな打撃を被った。金融危機による米国市場の急激な収縮により米国向け自動車・自動車部品輸出が激減したのみならず、メキシコ国内向け販売も、米国の金融危機の影響がメキシコ経済に及び始めると大きく減少した(図2参照)。

図2 メキシコの月間自動車生産・輸出・輸入・国内販売台数

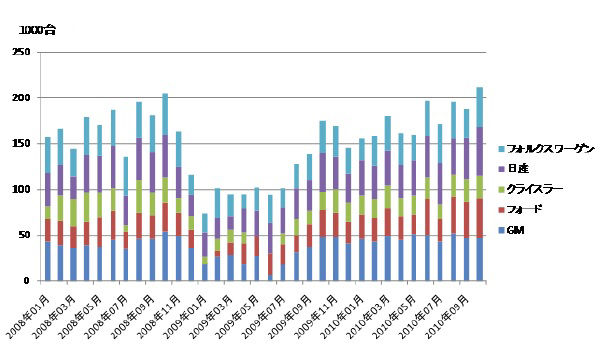

2009年後半以降に自動車・自動車部品輸出が回復した要因としては次の点があげられる。第1に2009年7月、8月に米国で実施された政府による低燃費車買い替え支援である。それによってメキシコ産の中型車、サブコンパクトカーの輸出にはずみがついた。第2に米国政府によるGMとクライスラーの救済とフォードの自力再建により先行き不安が解消されたことである。それにより顧客の買い控えが収まり、メキシコからの輸出の回復を助けた。メキシコの5大自動車メーカー各社の生産台数は、2010年10月時点でほぼリーマンショック前の水準に戻っている(図3参照)。

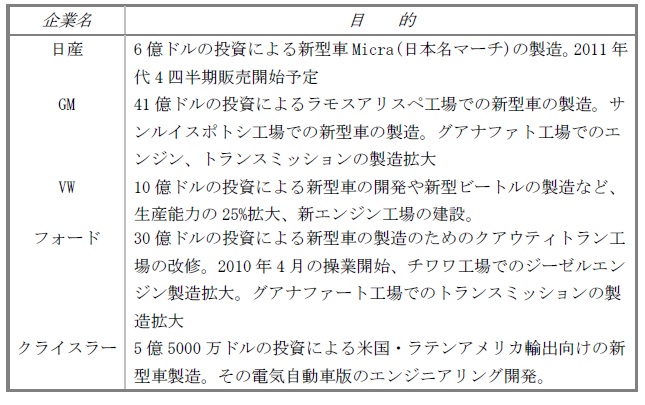

今後自動車・自動車部品生産はさらに拡大することが予想される。その理由は、リーマンショック前から進行していた各社の生産能力拡大のための投資が完了し、今後稼働を開始するためである(表1参照)。メキシコ政府は米国への地理的近接性、安い労働コスト、世界各国との自由貿易協定に基づくハブ機能を謳い文句に、自動車、航空機などの組立型産業への外国企業の誘致を推し進めてきた。厳しい国際競争の下、世界的な事業ネットワーク、生産拠点の見直しを進める世界の自動車メーカーが、メキシコを対米輸出の拠点と定め投資を拡大するとともに、自動車メーカーの要請を受けた世界の自動車部品企業もメキシコへの投資を拡大しているのである。メキシコの自動車年間生産台数の過去最高は2008年の202万台であったが、2010年はそれを上回ることが予想される。2014年までに生産台数は250万台に達するという民間調査会社の報告もある。

表1 主要自動車会社の2007年以降の投資計画(既投資額も含む)

出所:メキシコ自動車部品工業会内部資料

復調の兆しを見せるメキシコ経済

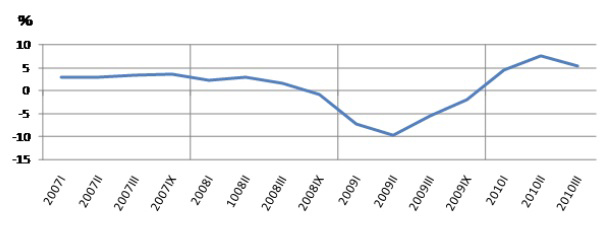

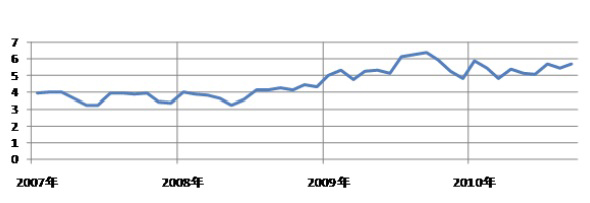

主要指標が改善の方向に向かっていることを反映して、経済全般も復調の兆しをみせている。四半期毎の国内総生産成長率は2009年中マイナスで推移し(図4参照)、年間国内総生産成長率も2009年はマイナス6.5%と過去20年で最悪の数字を記録した。しかし2010年に入り成長率はプラスに転じ、大蔵省は2010年の年間成長率を約5%と予測している。経済の回復により雇用も改善している。ただし未だにリーマンショック前の水準には戻っていない。完全失業率は2000年代には概ね2~4%で推移していたが、2009年2月に初めて5%台に突入した。同年9月に最悪の6.4%を記録した後に下がりつつあるが、5%台に高止まりする状況が続いている(図5参照)。

図4 メキシコの四半期毎GDP成長率推移(前年同期比)

出所:図1に同じ (出所)http://dgcnesyp.inegi.org.mx/bdiesi/bdie.html

図5 メキシコの完全失業率推移(2007年1月~2010年9月)

出所:図1に同じ (出所)http://dgcnesyp.inegi.org.mx/bdiesi/bdie.html

おわりに:失業率の変化

景気回復に重要な役割を果たしたのが政府の財政出動であった。政府は2009年に雇用対策、家計支援、中小企業支援、インフラ投資などからなる景気対策を実施した。そのためにこれまで堅持してきた均衡主義から赤字容認へと財政の方針を変更した。2009年の財政赤字はGDPの1.9%に達している。ちなみに雇用対策の重点分野とされたのが自動車産業であった。生産削減のために企業は過剰労働力を抱え込むことになったが、政府は雇用維持のために操業短縮・停止時の労働者の賃金の一部を補償する措置をとり、それにより25万人の雇用が維持された。

経済の回復が今後、より確かなものになるかは米国経済次第といえるだろう。景気の動向を大きく左右する輸出と家族送金がアメリカ経済の動向に大きく左右されるためである。

今後の懸念材料としては二つのものが指摘できる。ひとつは麻薬戦争といわれる軍・警察を総動員したと政府麻薬密輸組織の全面対決による治安の悪化である。経済への影響としては外国投資の抑制や観光業への悪影響が懸念される。もうひとつが政府の財政赤字である。メキシコ最大のカンタレル油田が近い将来枯渇する見通しであり、産油量の減少により、価格高騰がない限り、石油収入は減少すると見込まれている。新たな油田開発のための投資資金と、収入減少を補てんする新たな財源の確保が必要となっている。もっとも確実な方法は増税であるが、メキシコは2012年に大統領選を控え、これから候補者選びのための各政党の活動が活発化するために、国民に痛みを強いる増税は実施しにくい政治環境となっている。このような理由から大掛かりな景気対策を実施する余裕はなく、その意味でも米国の景気回復への期待は大きいといえる