IDEスクエア

海外研究員レポート

インド経済の近況

PDF版ダウンロードページ:http://hdl.handle.net/2344/00049969

島根 良枝

2009年4月

1.経済成長減速傾向の顕在化

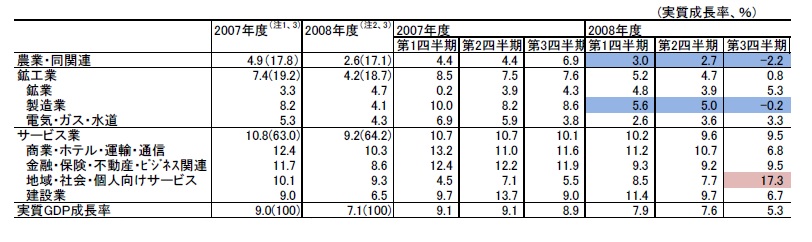

インド準備銀行(以下、RBI)は、4月20日に発表した“Macroeconomic and Monetary Developments in 2008-09(「2008年度におけるマクロ経済と金融の発展」)”中で、「インド経済は2008年度第2四半期まで堅調な成長(robust growth)を持続したが、その後、世界的な景気後退の影響により成長率が急速に低下した」との見解を示した。しかし、より正確には、インド経済は2008年度第1四半期から緩やかな減速傾向にあり、第3四半期に減速幅が拡大したとみるべきであろう。同報告書から引用した表1中には2007年度第4四半期の値は示されていないが、実質GDP成長率は、2007年度第3四半期、第4四半期に8%台後半の高水準を維持した後、2008年度に入り第1四半期、第2四半期に7%台へと緩やかな減速傾向を示し、第3四半期に5.3%へと減速幅を拡大させた。

(表1)経済成長率の推移

(出所)インド準備銀行「2008年度におけるマクロ経済と金融の発展」Table1。

(注1)Quick Estimates.

(注2)Advanced Estimates.

(注3)括弧内の数字はGDP比(実質値)。

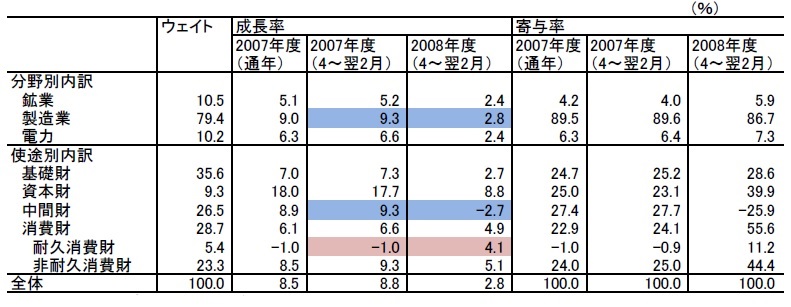

生産面では、成長減速の最も著しいセクターは農業部門および製造業部門である。農業部門については、第3四半期にマイナス成長に陥った主要因は降雨不順による穀類生産不振であるとされる。穀物生産に関しては、貯水や耕作面積に関する中長期的な課題はあるものの、短期的にみた政策的対応の余地は少ない。製造業部門の不振は、表2の鉱工業生産指数の伸び率に示したように、製造業、中間財の不振を反映したものである。月次でみた鉱工業生産指数の伸び率が2008年12月、2009年2月に1994年4月以来のマイナスとなるなど、製造業部門の生産落ち込みは深刻である。耐久消費財生産は、一連の景気対策を受けて乗用車、二輪車などへの個人消費が再び活発化したことから4.1%の伸びとなったが、投資需要が弱いこと反映して輸送機械産業の中でも商用車の生産は復調していない。

(表2)鉱工業生産指数伸び率の推移

(出所)インド準備銀行「2008年度におけるマクロ経済と金融の発展」Table5。

他方、需要面では、近年の成長を牽引してきた民間部門の投資が2008年度第3四半期に大きく鈍化したとみられる。民間部門、政府部門別の投資率は2007年度までしか発表されていないが、両部門を併せた実質粗固定資本投資は伸び率が2008年度第2四半期までの二桁から第3四半期には5.3%へと低下し、GDP比も2008年度第2四半期の35.3%をピークに第3四半期には31.0%に低下した。

なお、第6次賃金員会の勧告を受けた公務員給与引き上げの支払いが実行された影響を受けて、2008年度第3四半期には、生産面ではサービス業における地域・社会・個人向けサービス業が17.3%増と好調であり、需要面でも政府部門の消費支出が24.6%と大きく拡大した。

2.政策的対応と限界

RBIは2008年9月半ばに、それまでの金融引締め政策から金融緩和政策へと政策スタンスを転換し、10月以降、積極的な措置を講じてきた。具体的には、10月11日に現金準備率を、10月20日にレポレートをそれぞれ9.0%から5.0%へと段階的に引き下げることを発表したのを皮切りに、金融市場の流動性を確保し、銀行部門の信用供与を促進する措置を次々に打ち出した。政府も、10月20日に予算案に計上されたスキーム・計画の実施に向けた支出を促進した他、中央物品税の引き下げ、輸出促進策の実施などに取り組んできた。また2008年12月に発表された景気対策には、約40億ドルのインフラへの投資が盛り込まれた。

2008年度第3四半期には、そうした政策的な対応にもかかわらず、成長減速傾向に歯止めがかからなかったことになる。この過程で明らかになったのは、金融緩和政策が急騰した金利の安定化に、財政政策が政府部門の消費拡大を通じて景気の一層の悪化を防ぐ点で一定の成果をあげたものの、政府および金融当局の政策的かじ取りが民間部門の投資復調を促すには至っていないことである。

景気拡大局面を牽引した民間部門の投資は、財政赤字と景気拡大によって国内の金利水準が高止まりする中、海外からの資本流入に支えられた側面が強い。国際的な金融危機の影響で海外からの資金フローに生じた変調は、金利の相対的に低い海外資金、および海外からの資金流入を受けて株式相場が堅調に推移してきた国内株式市場からの資金調達を活用してきたインドの地場大企業の資金調達を引き続き困難なものとしている。新規の対外商業借入は、2007年度の175億ドルから2008年度同期に60億ドルに大幅に減少し、ADR・GDRといった預託証券の形での海外からの資金調達は2007年度の88億ドルから2008年度には12億ドル減少した。海外機関投資家による証券投資に至っては、2007年度の203億ドルの流入超過から2008年度には150億ドルの流出超過に転じた。海外資金の引き揚げにより株式相場が下落したため、国内株式市場からの資金調達も、2008年度は公募が1467億ルピー(前年度は6364億ルピー)、私募が4669億ルピー(前年度は9414億ルピー)に減少した。海外からの資金調達および国内資本市場からの資金調達に支障の出始めた大企業が代替的な調達先として国内市場で銀行を通じた資金調達を拡大しようとしたため、2008年10月時点では商業銀行の融資残高は30%を超える伸びを記録した。しかし2009年3月末時点では商業銀行の融資残高は前期比で18%の増加にとどまっており、商業銀行の融資拡大は海外からの資金調達や国内からの他の資金調達の減少を量的に補うには至っていない。そうした状況下、民間企業部門の資金調達コスト上昇は深刻であり、RBIの民間企業部門データベースに含まれる2486社(2008年第3四半期時点)の財務データによると、2008年4~12月期に利払い負担が前年同期比で65.4%増加し、利払い負担の粗収益に対する比率は2007年4~12月期の13.5%から2008年4~12月期には22.6%に上昇した。

インドの商業銀行部門は、2004年度から2007年度に自己資本比率が12.8%から13.0%にやや上昇し、不良債権比率も1.9%から1.0%へと改善した。また経営の効率性を測る一つの指標として預貸金利差をみると、同期間に2.8%から2.3%に縮小している。とはいえ、インドでは国内民間債券市場が未発達であるだけでなく、銀行システムも国有商業銀行が中心で民間企業への資金供給が十分とは言い難いため、今後も商業銀行の大幅な融資拡大は期待できないと思慮される。また、物価上昇率が急激に低下したことを考慮すると、金融緩和政策のもとでも実質金利はむしろ上昇している可能性がある。

3.財政規律への懸念の高まり

インドでは連邦下院議員選挙が4月16日に開始された。同選挙は、選挙区数が543に及ぶこともあって、4月16日に124の選挙区で開始された後、最終投票日の5月13日まで続く(開票は5月16日)予定である。

2009年1月に発表された景気対策では資金調達における規制緩和策が講じられ、2月16日に発表された2009年度の暫定予算でも、インフラ開発推進の他、食料品や肥料、石油関連製品についての補助金支出を継続する方針が示された。景気減速に対する新たな一連の政策的対応は選挙対策としての色彩も持ち、票田として重要な農村・貧困層向けの救済策が前面に打ち出される一方、産業界の期待する減税などの対策は追加されなかった。

前述の通り、インド経済は投資拡大を牽引力として高い成長を続けてきたが、その投資活動を支えた資金的基盤は安定的な国内資金ではなく、国際的な市場環境に左右されやすい海外資金調達への依存が強まっていた。当面、インド企業の海外からの資金調達が復調するかどうかは、企業個別の信用力というよりも金融危機がどのような展開を見せるかに依存する部分が大きいが、同時に、政権の経済政策に対する信認もインド企業の海外資金調達環境に影響する重要な要因である。その点で、2008年度の財政赤字がGDP比で6%に達する見込みであり、2009年度の暫定予算では財政赤字のGDP比を5.5%とするなど、財政責任予算管理法を棚上げにして補助金などへの支出を拡大するなどの財政規律面での懸念の高まりが憂慮される。