韓国農業と国内支援策の動向

政策提言研究

2011年2月

|

1. 韓国農業の動向と現況 2. 国内農業対策の概要 3. 韓国農業の未来—韓中FTAに向けて PDF (460KB) |

- 韓中、日中FTAの影響 —締約国および第三国への影響— (2010年10月)

はじめに

1. 韓国農業の動向と現況

|

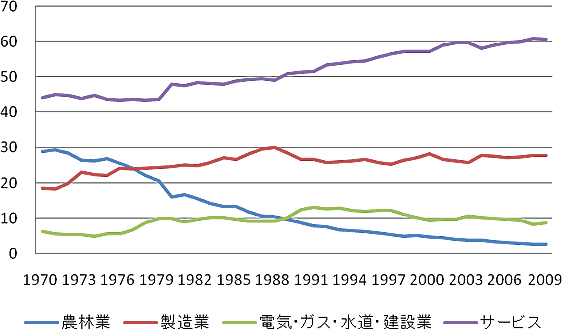

(出所)韓国銀行 経済統計システムECOS

|

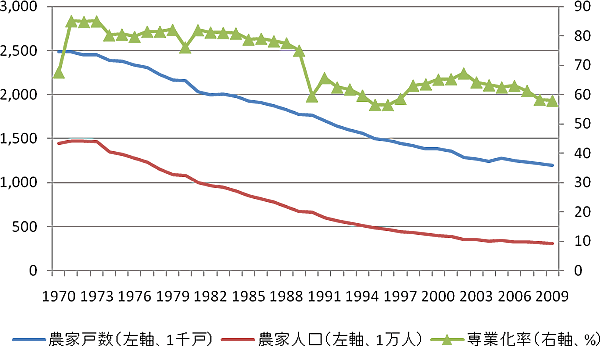

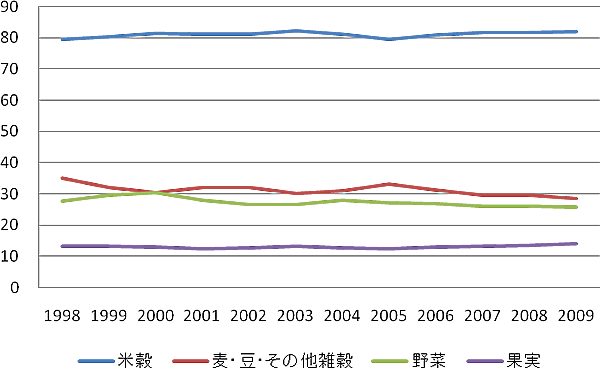

また、 図2 から韓国農業の特徴として、農家の専業化率が1970年代より一貫して50%以上(2009年には58%)あり、専業化率が20%程度の日本(直近の「2010年世界農林業センサス」によれば27.7%)と比較しても、相当に高い水準である。これは、農村地域における兼業機会の少なさを逆に示しているといえよう。

|

(出所)韓国統計庁 国家統計ポータルKOSIS

|

|

(出所)図2に同じ

|

|

(出所)図2に同じ

|

|

(出所)図2に同じ

|

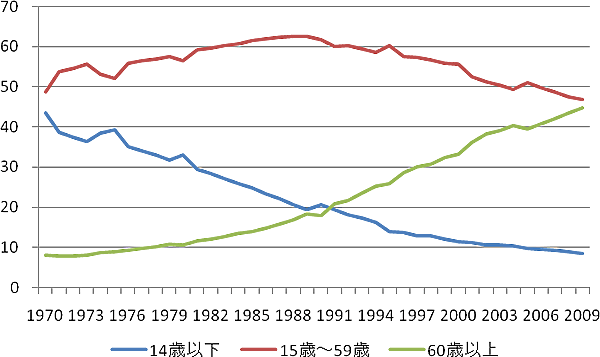

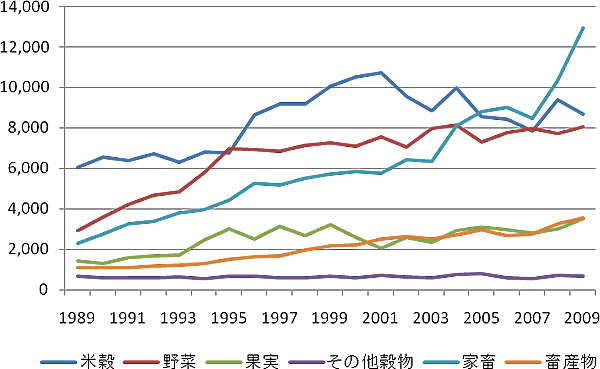

農業人口の減少・高齢化、青壮年層の農家・農村離れにもかかわらず、依然としてコメが韓国農業の中心であるのには、機械化などによる労働時間や労働力の圧縮・節約が稲作では比較的容易に行えるからなのかもしれない。

|

(出所)図2に同じ

|

2. 国内農業対策の概要

(1) 基本枠組み

韓国における国内農業対策の基本枠組みは、1. 被害補填(直接支払い金、廃業支援など)、2. 競争力強化(品質高級化、生産施設の現代化、構造・体質改善、インフラ構築など)、3. 所得基盤の拡充(地域産業育成、観光活性化など)の3つから構成されている。

- 被害補填には、農産物の輸入増加によって被害を受ける品目全体に渡り、過去3年間の平均粗収入が80%以下に下落した農家に対して、被害金額の85%を支援する被害補填直接支払い制度(FTA発効後7年間有効)がある。また、輸入増加によって打撃を受けた品目の生産中止や廃業を支援するため、純収入(粗収益-生産費用)に該当する金額の3年分を廃業農家に支給する廃業支援金制度(FTA発効後5年間有効)がある。

- 競争力強化には、農畜産物のブランド力向上や生産基盤の拡充のため、品目別に生産や流通段階で支援を行う施策が用意されている。韓国農業の構造や体質改善を促す施策として、高齢農家の経営移譲や農家経営の安定化・大規模化を進める支援金制度のほか、経営主体の育成や教育、農業技術の発展をサポートするための制度的な基盤構築を図っている。

- 所得基盤の拡充では、農村地域の産業育成のために農工団地の造成を推進したり、農村資源を生かした観光需要の発掘、都市圏からの投資誘致を進めている。

(2) 予算規模

こうした国内農業対策の財政的根拠は、2002年の韓チリFTA交渉の妥結を受けて2003年11月に策定された「119.3兆ウォン投融資計画」(2004年~2013年)である。この計画は、WTOでの農業交渉やFTA交渉などの新しい国際農業秩序の変化に備え、2004年度に樹立した農業・農村総合対策を財政面で効果的に支援するために設けられた。

表1 に示されるように、予算と基金を合わせた合計の約4分の3は補助金として直接投資され、残りの約4分の1は融資という形態をとっている。分野別の予算配分を示した 表2 を見ると、生産基盤整備などのインフラ投資は縮小していく反面、農業の構造調整や農家所得・経営安定、農村の福祉増進・地域開発といった分野には予算の増加が見込まれている。また、直接支払い事業に対する投融資も、FTA交渉を見込んで大幅に予算が拡大している。

ただ、「119.3兆ウォン計画」はFTAそのものに照準を絞った財政支援策ではなく、WTO対策の流れをくんだ農業・農村分野全般、ひいては農業発展全体に関する総合対策であり、その一部がFTA対策に充てられていることがポイントである。

| 区分 | 2004~2008 | 2009~2013 | 合計 |

|---|---|---|---|

| 予算 | 3,994 | 5,636 | 9,630 |

| (補助) | (3,293) | (4,718) | (8,011) |

| (融資) | (701) | (918) | (1,619) |

| 基金 | 1,057 | 1,242 | 2,299 |

| (補助) | (418) | (495) | (913) |

| (融資) | (639) | (747) | (1,386) |

| 合計 | 5,051 | 6,878 | 11,929 |

| 分野別 | 2003 | 2008 | 2013 |

|---|---|---|---|

| 農業体質強化・競争力向上 | 191 | 311 | 479 |

| (24.8) | (28.5) | (32.2) | |

| 農家所得および経営安定 | 159 | 285 | 447 |

| (20.7) | (26.2) | (30.0) | |

| 直接支払い事業 | 72 | 247 | 341 |

| (9.4) | (22.6) | (22.9) | |

| 農村福祉および地域開発 | 66 | 157 | 256 |

| (8.6) | (14.4) | (17.2) | |

| 農産物流通革新 | 52 | 102 | 95 |

| (6.7) | (9.3) | (6.4) | |

| 山林資源育成 | 50 | 66 | 81 |

| (6.5) | (6.0) | (5.4) | |

| 農業生産基盤整備 | 251 | 171 | 132 |

| (32.6) | (15.7) | (8.8) | |

| 合計 | 771 | 1,092 | 1,489 |

| (100) | (100) | (100) |

(括弧内は各年度中の比率)

その後、2007年の韓米FTA交渉の妥結を受けて、同年11月には補完対策として「20.4兆ウォン計画(そのなかで畜産分野は4.7兆ウォン)」(2008年~2017年)が韓米FTA向けに策定された。同時に、従来の「119.3兆ウォン投融資計画」の予算規模を123.2兆ウォンへ拡大するために3.9兆ウォンの増額調整も行われた。そのうち、1.9兆ウォンは初期4年間(2004年~2007年)の投融資計画対比で超過した分であり、残りの2兆ウォンは韓米FTA向けの投融資計画と重なる6年間(2008~2013年)の増額分である。

「20.4兆ウォン計画」では、韓国農業の競争力強化や体質改善、農家の所得基盤の拡充に支援を集中させ( 表3 参照)、61の韓米FTA対策事業のうち、36の既存事業に対して15.9兆ウォン、25の新規事業に対して4.5兆ウォンの投融資を予定している。

| 区分 | 金額 |

|---|---|

| (1) 競争力強化 | 69,968 |

| 畜産分野 | 46,940 |

| 園芸分野 | 22,822 |

| 食糧分野 | 206 |

| (2) 韓国農業の体質改善 | 121,459 |

| オーダーメイド農政の推進 | 88,748 |

| 新成長エンジンの拡充 | 32,711 |

| (3) 短期的な被害補填 | 12,200 |

| 被害補填直接支払い | 7,200 |

| 廃業支援 | 5,000 |

| 合計 | 203,627 |

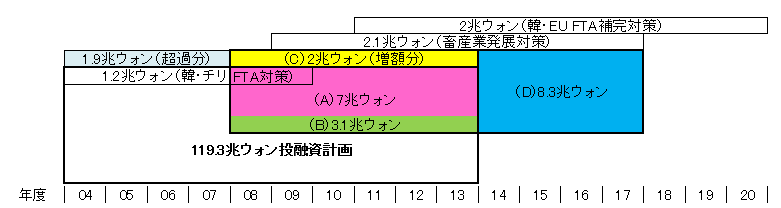

図7 は国内農業対策に対する投融資計画全体を図示したものである。そこで明らかなように、「20.4兆ウォン計画」の内訳は、2008年から2013年の間で「119.3兆ウォン計画」内の既存事業費7兆ウォン(A)、および同計画内で投融資実績が伸び悩んでいる事業を削減して韓米FTA向けに増額した3.1兆ウォン(B)、前述の韓米FTA向け増額分2兆ウォン(C)、そして「119.3兆ウォン計画」終了以降の韓米FTA向け投融資8.3兆ウォン(D)となっている。したがって、従来の「119.3兆ウォン投融資計画」と重複する部分は(A)と(B)を合わせた10.1兆ウォンである。つまり、韓米FTA向けに新規に策定された農業対策予算は(C)と(D)を合わせた10兆ウォン余りということになる。

|

出所)企画財政部「韓米FTA産業別補完対策案内」(2008)をもとに筆者が加筆修正

|

このように、韓国の国内農業対策は「119.3兆ウォン計画」と「20.4兆ウォン計画」の2つの財政支援計画を軸に動いており、近年ではそれに加えて畜産分野に照準を合わせた追加の支援対策が両計画を補完しているという状況にある。

(3) 評価および課題

韓チリFTAの発効にともない、当初2兆ウォンほどの被害予想額を見積もっていた韓国政府は、 図7 で示されるように前述の「119.3兆ウォン計画」のなかで1.2兆ウォン(2004年~2010年)の韓チリFTA対策費を計上していた。しかし、韓チリFTAで市場開放された品目は、果実や野菜、穀物、畜産など農産品のなかで3分の2程度であり、敏感品目であるコメをはじめリンゴやナシなど主要果実は残存品目として残った。また、FTA発効によってブドウやキウィ、桃など果物のチリからの輸入量は増加したものの、国内価格は大幅には下落しなかった。そのため、農産物価格の下落による農家所得の減少を補填する直接支払い制度は実施されず、実際に被害・支援対策としてこれまでに投入された予算は廃業支援金の3,000億ウォン程度であった。つまり、当初の国内農業対策は実際の影響を見誤り、対策費用を過剰に計上していたといわざるを得ない。

しかし一方で、「119.3兆ウォン計画」には農林水産分野を管轄する行政部署に直接投入される予算が含まれているため、それらを除外すれば、国内農業対策としてはそれほど大規模ではないという意見はある。韓米FTA対策では、こうした韓チリFTA対策の問題点をもとに策定され、新規予算10兆ウォン余りを含む「20.4兆ウォン計画」を10年かけて投資していくとしている。また、韓米FTAにともなう農水産分野の被害予想額は、政府系研究機関による試算で年間5,000億ウォンから1兆2,000億ウォンと見込まれているので、現状の補完対策の予算規模で十分であろうという意見が大勢を占める。

FTAに照準を絞った国内支援策は、今後は「20.4兆ウォン計画」を基軸としていくと考えられ、それに代わる抜本的な対策はおそらく出てこないと思われる。韓EU FTAの交渉妥結によって、畜産分野への支援や補償対策もほぼカバーされてきたといって良い。今後、韓中FTA交渉が開始されたとしても、農業部門では果実や野菜などに限定した追加的な支援にとどまるのみで、その予算規模はそれほど大きなものにはならないかもしれない。

「20.4兆ウォン計画」は稼働し始めたばかりであり、短期的な対策については実際にまだ予算が実行されていないこともあって、現時点で評価を行うのは困難であろう。競争力強化など長期的な対策についても、現時点での評価は時期尚早であろう。今後、対策が行われていくなかで、ある程度の非効率性が生まれることは仕方のないことかもしれない。しかし、予算規模が膨張傾向を示し、無駄遣いやバラマキ化への懸念も出かねない状況では、その規模自体や財源調達、補償の適切性などに関して段階的に再検討する必要はあるだろう。

3. 韓国農業の未来—韓中FTAに向けて

これまでのFTA交渉では、韓チリFTAでのブドウ輸入をめぐる反対農民らの抗議活動や、韓米FTAでの畜産農家らの反対運動など、一部で先鋭化した農民らの反発があったことは事実である。政府はそれに対して、FTAの本質や市場開放のメリット、国内補償対策などの情報を教育や広報活動を通じて農民らに伝達し続け、事態を穏便に処理したという印象が強い。しかし、コメが韓国農業において最も重要な要素である現状を鑑みれば、これまでのFTA交渉で最後の牙城であるコメの除外に成功し、コメを死守してきたことこそが、FTA推進に対する農民らの反発を全体的に抑制するのに効果的であったといえるだろう。そして、それは一般の国民全体にとっても同じことであろう。

今後、韓中FTAの交渉が仮に始まれば、これまでのFTA交渉にも増して、その道のりは決して平坦ではないことが予想される。そこではコメ開放の問題が再び浮上するかもしれないし、コメと同様に韓国側の敏感品目である唐辛子やニンニク、玉ねぎといった品目の除外を中国側がどれくらい受け入れるかは不明である。そもそも、それら敏感品目の例外認定自体が困難であるかもしれない。ニンニクをめぐっては2000年に、安価な中国産ニンニクの大量流入を受けて韓国側がセーフガード(緊急輸入制限)を発動、高関税を賦課したことに対して中国側が韓国製携帯電話とポリエチレンの輸入を停止する報復措置を取った、いわゆる「韓中ニンニク-携帯戦争」が起きているだけに、ニンニクや唐辛子など香辛料の対中市場開放には特に否定的な国民感情が根強い。

国内への影響を考慮すれば、コメの除外は絶対条件であるが、敏感品目が部分的にも開放を余儀なくされる事態になれば、政府は反発する農民らに対してさらなる説得活動を行っていく必要があろう。また、中国産品の競争力の現状や衛生管理・検疫面での問題を踏まえて、品質や安全性の管理、表示制度の見直し、消費者である国民向けのPR活動などをいかに行っていくかが重要になってくる。

ただ、現在の韓国にとっては韓米FTAの追加交渉が最も重要な案件であり、2012年末に大統領が交代する前に批准に取り付けたいという思惑があろう。その次には韓EU FTAの批准が残っていることもあり、韓中FTA交渉の動きは2013年以降から本格化するのではないかという目算がある。

輸出立国である韓国にとって、FTAの最大のメリットはそれをテコとした製造業の成長・躍進、輸出力強化にある。そのためには、国内への悪影響を最小化する道を模索しつつも、コメを除外した農産品の市場開放、結果として農業部門の相対的縮小および合理化はやむを得ないという判断が働いていることは確かであろう。農産品の市場開放と引き換えに、製造業の成長を重視する韓国のFTAの流れが加速するなかでは、国内農業を担う人間や付加価値の割合が相対的に低くなっていくのはある意味当然の帰結であろう。

政府はそうした現状に対して、手厚い国内補償対策で農民の所得基盤を維持する一方で、閉農や大規模化への誘導によって構造調整を行いながら競争力強化にも努めている。世界的な自由貿易競争の流れのなかで韓国農業が生き残りを図るためには、国産品の安全性やブランド力の向上とともに、輸入農産物との製品差別化戦略がいっそう必要となってくるであろう。そして、そうした差別化の意識は消費者である国民全体にも求められるであろう。