インドネシア経済の現在位置 —中国・インド・ASEAN諸国との関係を視野に—

政策提言研究

佐藤 百合

2013年3月

PDF (629KB)

※以下に掲載する論稿は、平成24年度政策提言研究「 中国・インドの台頭と東アジアの変容 」研究会の佐藤百合委員が、研究会活動を通じて得た知見を自らの責任において取りまとめたものです。

先進国発の経済危機が発生し、新興国経済も失速しつつあるなかで、インドネシア経済の安定した成長ぶりが目立っている。英エコノミスト誌は、「インドネシアの過去20四半期にわたる年率成長率は、世界で最も安定している」と評している(2012年11月10日号“Asia's Great Moderation”)。

インドネシア経済は内需主導であり、それが近年の安定した成長パフォーマンスの一因になっている。だが、内需主導であることは、輸出が重要ではないということではない。それどころか逆に、内需のエンジンが回り始めると、内需に牽引された輸入が増え、それをバランスさせることのできる強靭な輸出構造が求められるようになる。インドネシアはその局面にさしかかり、そこで初めて輸出構造がいかに脆弱になってきていたかを直視させられることになった。

本稿では、いま世界から注目されているインドネシア経済の現在位置を、他の新興国との比較や貿易関係の分析を通じて明らかにし、輸出構造の脆弱性という問題を指摘したい。

まず第1節では、ASEAN諸国やBRICsと比較しながら、インドネシア経済の相対的位置をみる。次に第2節で、内需が好調であるがゆえに2012年に浮上した国際収支の悪化という構造的な問題を取り上げる。その背後には脆弱になった輸出構造があることを、中国、インド、ASEAN諸国との貿易関係に焦点をあてて第3節で示す。そして第4節で、この問題をインドネシアがどう認識し、どのような政策の方向性を打ち出しているかを検討する。

1. BRICsに似たパターンを示すインドネシア

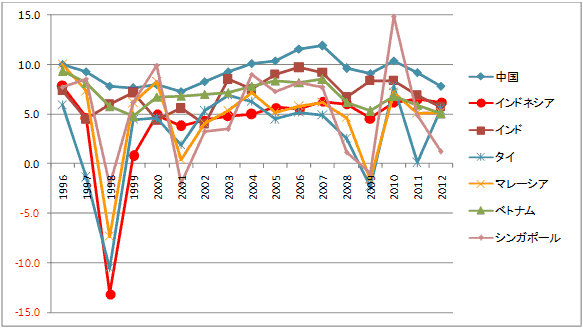

インドネシアの1990年代半ばからの成長パフォーマンスをアジア主要国と比べたのが 図1 である。

アジア通貨危機後、インドネシアの経済成長率は危機の震源地タイよりも深く落ち込んだ。その後2000年代の半ば過ぎまで、アジア諸国のなかで最も低い水準を這っていた。1997年から2006年までの実に10年間にわたって、インドネシアの成長率は一度も6%に届かなかった。6%成長は、インドネシアにとって新規参入労働力を吸収して雇用を維持するために最低必要な水準とされている。したがって、6%成長に届かない10年間は失業と貧困が増えていく暗い時代だった。低成長が長く続いたのは、アジア通貨危機をきっかけに権威主義的開発体制が崩壊し、民主主義体制への転換に向けた制度的試行錯誤が続いたためである。

本稿では、いま世界から注目されているインドネシア経済の現在位置を、他の新興国との比較や貿易関係の分析を通じて明らかにし、輸出構造の脆弱性という問題を指摘したい。

まず第1節では、ASEAN諸国やBRICsと比較しながら、インドネシア経済の相対的位置をみる。次に第2節で、内需が好調であるがゆえに2012年に浮上した国際収支の悪化という構造的な問題を取り上げる。その背後には脆弱になった輸出構造があることを、中国、インド、ASEAN諸国との貿易関係に焦点をあてて第3節で示す。そして第4節で、この問題をインドネシアがどう認識し、どのような政策の方向性を打ち出しているかを検討する。

1. BRICsに似たパターンを示すインドネシア

インドネシアの1990年代半ばからの成長パフォーマンスをアジア主要国と比べたのが 図1 である。

アジア通貨危機後、インドネシアの経済成長率は危機の震源地タイよりも深く落ち込んだ。その後2000年代の半ば過ぎまで、アジア諸国のなかで最も低い水準を這っていた。1997年から2006年までの実に10年間にわたって、インドネシアの成長率は一度も6%に届かなかった。6%成長は、インドネシアにとって新規参入労働力を吸収して雇用を維持するために最低必要な水準とされている。したがって、6%成長に届かない10年間は失業と貧困が増えていく暗い時代だった。低成長が長く続いたのは、アジア通貨危機をきっかけに権威主義的開発体制が崩壊し、民主主義体制への転換に向けた制度的試行錯誤が続いたためである。

図1 アジア主要国の実質GDP(国内総生産)成長率(%)

|

(出所)各国政府統計より作成。

|

2007年、インドネシアは10年ぶりに6%台の成長に回復した。2004年に民主主義体制を支える制度体系が確立し、その制度に則って初めての直接大統領選挙が行われた。そこで現スシロ・バンバン・ユドヨノ政権が誕生し、社会経済が落ち着きを取り戻してきたためである。その後のインドネシアの成長率は、図1にみるとおり、アジア主要国のなかで相対的に高い位置を維持している。政治体制の転換を乗り越えたインドネシアは、持続的な成長によって失業と貧困を減らすことのできるノーマル・トラックにようやく乗ってきた。

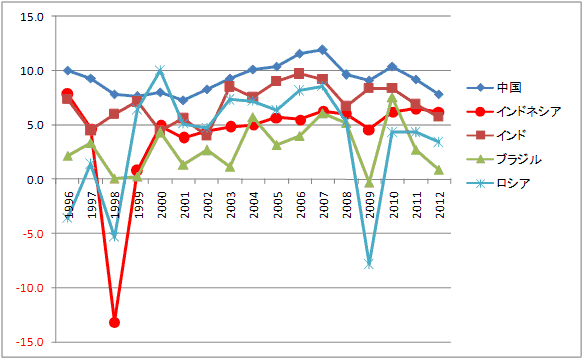

BRICs4カ国(ブラジル、ロシア、インド、中国)とインドネシアの成長率を比べてみると( 図2 )、変動が相対的に小さいのは中国、インド、インドネシアである。だが、中国とインドは減速トレンドにある。2012年のインド(5.8%)はインドネシア(6.2%)を下回った。2000年代に「成長のアジア」の主役を演じた中国とインドも、リーマン・ショック前の2006~07年が高成長のピークだったことがわかる。それに対して、インドネシアは、長いトンネルを抜けた後の成長局面を2007年以降に迎えているのである。一方、ロシアは成長率の変動が大きい。ブラジルは、一人当たりGDPが1万ドルを超える先発国だけあって、成長率の水準が全体的に低い。BRICsと比べても、インドネシアは相対的に良好なパフォーマンスを示しているといえる。

BRICs4カ国(ブラジル、ロシア、インド、中国)とインドネシアの成長率を比べてみると( 図2 )、変動が相対的に小さいのは中国、インド、インドネシアである。だが、中国とインドは減速トレンドにある。2012年のインド(5.8%)はインドネシア(6.2%)を下回った。2000年代に「成長のアジア」の主役を演じた中国とインドも、リーマン・ショック前の2006~07年が高成長のピークだったことがわかる。それに対して、インドネシアは、長いトンネルを抜けた後の成長局面を2007年以降に迎えているのである。一方、ロシアは成長率の変動が大きい。ブラジルは、一人当たりGDPが1万ドルを超える先発国だけあって、成長率の水準が全体的に低い。BRICsと比べても、インドネシアは相対的に良好なパフォーマンスを示しているといえる。

図2 インドネシアとBRICs4カ国の実質GDP成長率(%)

|

(出所)各国政府統計より作成。

|

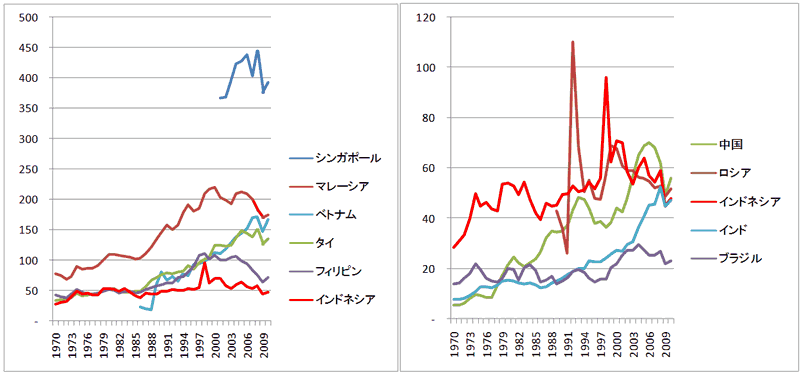

インドネシアの成長パフォーマンスが安定的に推移している理由のひとつに、貿易依存度の低さがあるとよく指摘される。内需主導であるため、外的ショックに強いということである。この点を、ASEAN諸国およびBRICsと比べてみたのが図3である。

ASEAN諸国のなかでは、インドネシアの貿易依存度は目立って低い。シンガポールとマレーシアの貿易依存度はもともと突出して高い。タイやベトナムなどは日本やアジアNIEsの輸出指向型直接投資が入り始めた1980~90年代から貿易依存度が上がり始めた。だが、インドネシアの貿易依存度の水準にはほとんど変化がない。

インドネシアの水準は、BRICsとの方がむしろ比較がしやすい。インドネシアが石油輸出国だった1970年代には、インドネシアの貿易依存度は中国、インド、ブラジルの低水準とはかけ離れて高かった。だが、中国は改革開放後、インドは経済自由化後に、貿易依存度が上がり始めた。とりわけ2000年代の上昇ぶりは著しい。中国の貿易依存度はBRICsのなかで最も高くなり、インドはインドネシアとほぼ同じ水準になった。すなわち、インドネシアの貿易依存度は、BRICsと比べても中位に位置し、上昇傾向を示していない。

ASEAN諸国のなかでは、インドネシアの貿易依存度は目立って低い。シンガポールとマレーシアの貿易依存度はもともと突出して高い。タイやベトナムなどは日本やアジアNIEsの輸出指向型直接投資が入り始めた1980~90年代から貿易依存度が上がり始めた。だが、インドネシアの貿易依存度の水準にはほとんど変化がない。

インドネシアの水準は、BRICsとの方がむしろ比較がしやすい。インドネシアが石油輸出国だった1970年代には、インドネシアの貿易依存度は中国、インド、ブラジルの低水準とはかけ離れて高かった。だが、中国は改革開放後、インドは経済自由化後に、貿易依存度が上がり始めた。とりわけ2000年代の上昇ぶりは著しい。中国の貿易依存度はBRICsのなかで最も高くなり、インドはインドネシアとほぼ同じ水準になった。すなわち、インドネシアの貿易依存度は、BRICsと比べても中位に位置し、上昇傾向を示していない。

図3 インドネシアの貿易依存度:ASEAN諸国およびBRICsとの比較(%)

|

(出所)World Bank, World Development Indicators より作成。

|

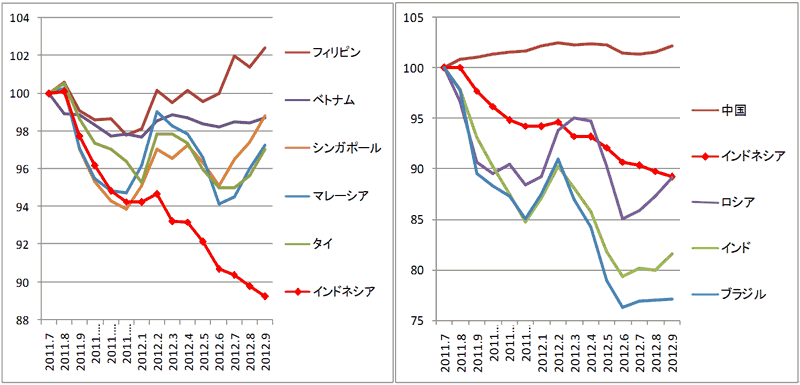

ところで、2011年に欧州債務危機が新興国に波及した際、そのルートは主に二つあった。ひとつは輸出の減速であり、もうひとつは為替レートの下落である。輸出のルートでは、各国の貿易依存度の違いが危機波及の度合いに影響した。同じように、為替レートの下落の度合いにも各国によってかなりの違いが生じた。この点を再びASEAN諸国およびBRICsと比べてみたのが 図4 である。

図4 インドネシアの為替レートの下落:ASEAN諸国およびBRICsとの比較

新興国には、リーマン・ショックを境にして大量の短期的投機資金が流れ込むようになった。低調な先進国に対して好調な新興国、という構図ができたためである。とくに資源の豊かな新興国は短期資金の投機ターゲットとなり、各国の為替レートは強含みに推移していた。ところが、2011年8月、欧州中央銀行が2度目の利上げを行ったのを契機に、新興国に流入していた資金が一気に流出し、新興国の通貨高は通貨安基調に転じた。 図4 でインドネシアの通貨下落をASEAN諸国のなかでみると、明らかにインドネシアの通貨が独歩安になっている。他方、BRICsと比べると、中国以外はみな同じような下落パターンを示していて、下落幅はインド、ブラジルの方がインドネシアより大きい。つまり、インドネシアは、インドやブラジルに似て、しだいに有力な新興国として短期資金流出入のターゲットにされるようになってきたわけである。

以上のように、外的ショックへの感応度という観点から貿易依存度と為替変動をみると、インドネシアはASEAN諸国よりもむしろBRICsに近いパターンを示すようになっている。貿易依存度がBRICs並み、あるいはそれ以上に低位で安定していることは、インドネシア経済の外的ショックに対する耐性として表れる。一方、為替レートの方は、その不安定性がインドネシアも中国を除くBRICs並みになっている。これは、インドネシアがBRICsに次ぐ有力新興国として注目されるようになったことの裏返しである。

2. Victim of Own Success ——構造問題としての国際収支悪化

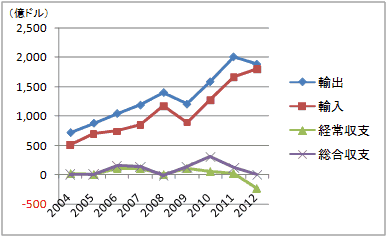

Victim of Own Success(自らの成功の犠牲)——現地の証券会社エコノミストが2012年に浮き彫りになった構造的問題をこう表現している。端的にいえば、旺盛な内需で輸入が増加し、国際収支が悪化した現象をいう。これは、とりたてて特異な現象ではない。だが、潤沢な資源輸出収入を背景に経常収支黒字が当たり前だと思ってきたインドネシアにとっては、2012年に経常収支が242億ドルの赤字に転落した事実は大きなショックだった。

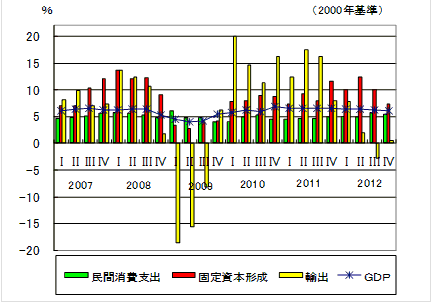

いま一度インドネシアの国内総生産(GDP)成長率を確認しておこう。 図5 は、GDP四半期成長率を消費、投資、輸出の3要素からみている。この3要素がともに好調だと6%成長に達する。リーマン・ショック後の2009年は、輸出が大きく落ち込み、それにつれて投資も低調になった。2012年には再び、欧州危機で輸出が落ちている。だが、リーマン・ショック後と大きく異なるのは、現在は投資が好調を続けている点である。インドネシア経済に対する世界の注目度が格段に上がったことによって、2010年から始まった投資ブームは衰える気配がない。長らく投資低迷に苦しんだインドネシアにとって、これは「大成功」である。

以上のように、外的ショックへの感応度という観点から貿易依存度と為替変動をみると、インドネシアはASEAN諸国よりもむしろBRICsに近いパターンを示すようになっている。貿易依存度がBRICs並み、あるいはそれ以上に低位で安定していることは、インドネシア経済の外的ショックに対する耐性として表れる。一方、為替レートの方は、その不安定性がインドネシアも中国を除くBRICs並みになっている。これは、インドネシアがBRICsに次ぐ有力新興国として注目されるようになったことの裏返しである。

2. Victim of Own Success ——構造問題としての国際収支悪化

Victim of Own Success(自らの成功の犠牲)——現地の証券会社エコノミストが2012年に浮き彫りになった構造的問題をこう表現している。端的にいえば、旺盛な内需で輸入が増加し、国際収支が悪化した現象をいう。これは、とりたてて特異な現象ではない。だが、潤沢な資源輸出収入を背景に経常収支黒字が当たり前だと思ってきたインドネシアにとっては、2012年に経常収支が242億ドルの赤字に転落した事実は大きなショックだった。

いま一度インドネシアの国内総生産(GDP)成長率を確認しておこう。 図5 は、GDP四半期成長率を消費、投資、輸出の3要素からみている。この3要素がともに好調だと6%成長に達する。リーマン・ショック後の2009年は、輸出が大きく落ち込み、それにつれて投資も低調になった。2012年には再び、欧州危機で輸出が落ちている。だが、リーマン・ショック後と大きく異なるのは、現在は投資が好調を続けている点である。インドネシア経済に対する世界の注目度が格段に上がったことによって、2010年から始まった投資ブームは衰える気配がない。長らく投資低迷に苦しんだインドネシアにとって、これは「大成功」である。

図5 インドネシアの経済成長:消費・投資・輸出の成長率

|

(出所)インドネシア中央統計庁。

|

だが、問題は国際収支である。図6にみるとおり、2009年には輸出減少と輸入減少が連動したので、国際収支は悪化しなかった。2012年には輸入が連動して減少せず、輸出だけが減少した結果、貿易黒字が大幅に縮小し、経常収支と総合収支の悪化をもたらした。

図6 インドネシアの輸出・輸入・国際収支

|

(出所)インドネシア銀行。

|

「国際収支の天井」を意識する必要のなかった、いわば資源国型のインドネシアの国際収支構造に転機がきているといっていい。内需の勃興で輸入の拡大は続く。エネルギー資源は内需が膨らみ、輸出余力が落ちてくる。原油の輸出余力はほとんど消失し、石油精製品の輸入は急拡大している。一方、資源・一次産品に偏った輸出は、国際商品市況に弱い。その結果、貿易収支の黒字は縮小し、外的ショックがあれば赤字に転落しやすくなる。サービス収支は恒常的に赤字なので、経常収支も赤字に転落しやすくなる。金融収支のうち、直接投資は流入基調にあるものの、間接投資は急激な流出リスクを常に抱えている。したがって、総合収支も黒字が縮小し、不安定化する。総合収支の動きはそのまま外貨準備高に反映される。

インドネシアの外貨準備高は堅調な成長とともに順調に積み増されてきたが、2011年第2四半期に1197億ドルに達して以降、増加基調はストップした。輸入は2010年の月100億ドル水準から2012年には月150億ドル水準に増えている。輸入7カ月分まで増えてきた外貨準備高が、6カ月分を割るようになってしまった。

外貨準備が不足がちになると、政府にとっては為替レートの安定化ツールがひとつ失われることになる。前掲の 図4 をみると、2012年6月以降BRICsの通貨は下げ止まって反転しているのに対して、インドネシアの通貨ルピアだけは下落が続いている。これは、インドネシアの中央銀行がドル売り介入するための外貨準備に余裕がなくなったことが一因とみられている。外的ショックが国内経済に波及する二つのルート、輸出減速と為替レート下落は、本来は別々の論理で発生するものだが、回り回って連動しているのである。

3. 資源依存を強めた輸出構造

2012年の国際収支の悪化は、旺盛な内需ばかりに目を向けがちだったインドネシアに、輸出の重要性を改めて認識させることになった。

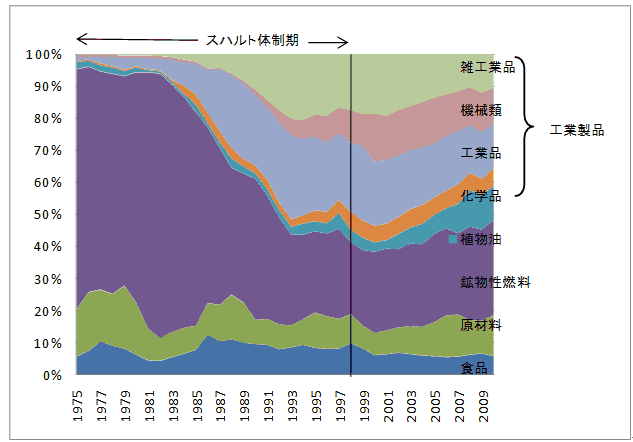

インドネシアの輸出構造の変化を図7に描いた。1970年代から1980年代初めまで、インドネシアの輸出構造は、総輸出額の7~8割を原油(鉱物性燃料)が占めるという典型的な産油国型だった。だが、原油の割合は1980年代に急速に低下していった。原油と反比例するように伸びたのが、工業製品の輸出である(図中のオレンジ色の化学品から上の部分が工業製品)。1982年にわずか5%だった総輸出額に占める工業製品の割合は、2000年には59%にまで上昇した。輸出構造は新興工業国型へとみごとに転換したわけである。ところが、工業化政策を強力に推進してきたスハルト体制が崩壊すると、2000年代に工業製品の割合が下がっていき、2010年には41%にまで落ちた。代わって伸びているのが、原材料、鉱物性燃料、植物油、とりわけ石炭とパーム油である。石炭は2011年の輸出の最大の品目であり、パーム油は第3位(パーム核油は第7位)である( 表1 )。輸出全体の52%を占める10大品目は、鉱物資源・燃料と農園産品ばかりである。

インドネシアの外貨準備高は堅調な成長とともに順調に積み増されてきたが、2011年第2四半期に1197億ドルに達して以降、増加基調はストップした。輸入は2010年の月100億ドル水準から2012年には月150億ドル水準に増えている。輸入7カ月分まで増えてきた外貨準備高が、6カ月分を割るようになってしまった。

外貨準備が不足がちになると、政府にとっては為替レートの安定化ツールがひとつ失われることになる。前掲の 図4 をみると、2012年6月以降BRICsの通貨は下げ止まって反転しているのに対して、インドネシアの通貨ルピアだけは下落が続いている。これは、インドネシアの中央銀行がドル売り介入するための外貨準備に余裕がなくなったことが一因とみられている。外的ショックが国内経済に波及する二つのルート、輸出減速と為替レート下落は、本来は別々の論理で発生するものだが、回り回って連動しているのである。

3. 資源依存を強めた輸出構造

2012年の国際収支の悪化は、旺盛な内需ばかりに目を向けがちだったインドネシアに、輸出の重要性を改めて認識させることになった。

インドネシアの輸出構造の変化を図7に描いた。1970年代から1980年代初めまで、インドネシアの輸出構造は、総輸出額の7~8割を原油(鉱物性燃料)が占めるという典型的な産油国型だった。だが、原油の割合は1980年代に急速に低下していった。原油と反比例するように伸びたのが、工業製品の輸出である(図中のオレンジ色の化学品から上の部分が工業製品)。1982年にわずか5%だった総輸出額に占める工業製品の割合は、2000年には59%にまで上昇した。輸出構造は新興工業国型へとみごとに転換したわけである。ところが、工業化政策を強力に推進してきたスハルト体制が崩壊すると、2000年代に工業製品の割合が下がっていき、2010年には41%にまで落ちた。代わって伸びているのが、原材料、鉱物性燃料、植物油、とりわけ石炭とパーム油である。石炭は2011年の輸出の最大の品目であり、パーム油は第3位(パーム核油は第7位)である( 表1 )。輸出全体の52%を占める10大品目は、鉱物資源・燃料と農園産品ばかりである。

図7 インドネシアの輸出構造の変化

|

(出所)UN Comtradeより作成。

|

表1 インドネシアの10大輸出品目(2011年)

| 輸出品目 | HSコード |

輸出額 (億ドル) |

構成比 (%) |

|

|---|---|---|---|---|

| 1 | 石炭 | 2701 | 255 | 13 |

| 2 | 石油ガス | 2711 | 229 | 11 |

| 3 | パーム油・派生物 | 1511 | 173 | 8 |

| 4 | 原油 | 2709 | 138 | 7 |

| 5 | 天然ゴム | 4001 | 118 | 6 |

| 6 | 銅鉱石 | 2603 | 47 | 2 |

| 7 | コプラ・パーム核油 | 1513 | 31 | 2 |

| 8 | 石油製品 | 2710 | 29 | 1 |

| 9 | 精錬銅 | 7403 | 25 | 1 |

| 10 | 未精錬スズ | 8001 | 24 | 1 |

| 10大品目合計 | 1,069 | 52 | ||

| 全輸出 | 2,035 | 100 | ||

(出所)International Trade Centre, Trade Map より作成。

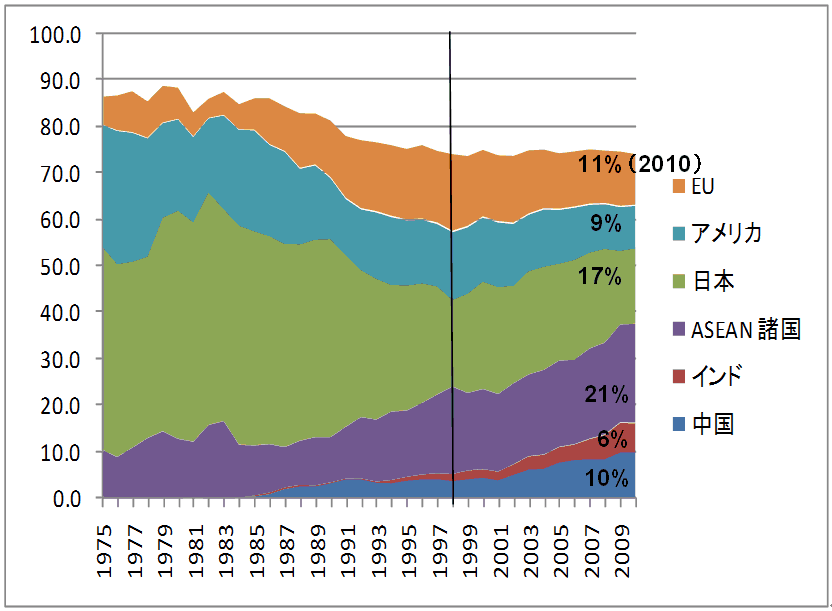

インドネシアの輸出先は、先進国中心からアジア新興国中心へとシフトしている( 図8 )。インドネシアの輸出相手国はこれまで一貫して日本が最大であり、欧米を加えた先進国向けが伝統的に過半を占めていた。しかし、2000年代に顕著に拡大したのが中国、インド、ASEAN諸国向けである。2010年にはちょうど、日米欧向けと中印ASEAN諸国向けがともに37%で並び、その後は後者が前者を上回る趨勢にある。そこで、インドネシアから中国、インド、ASEAN諸国(インドネシアを除く9カ国の合計)への輸出の内容を次にみてみよう。

図8 インドネシアの輸出先の変化

|

(出所)UN Comtradeより作成。

|

表2 は、インドネシアの中国、インド、ASEAN諸国向け輸出におけるそれぞれ上位5品目を挙げたものである。いずれも鉱物資源、パーム油、天然ゴムの組み合わせから成っている。この点は 表1 と同じだが、中国とインド向けでは、上位5品目だけで全体の56%、85%を占めており、上位品目への集中度がきわめて高くなっている。

表2 インドネシアの中国・インド・ASEAN諸国向け輸出の上位品目(2011年):資源輸出への傾斜

| 中国向け輸出 | HSコード |

輸出額 (億ドル) |

構成比 (%) |

中国の当該品目輸入に占めるインドネシアからの輸入の割合(%) | インドネシアの当該品目輸出に占める中国への輸出の割合 (%) | |

|---|---|---|---|---|---|---|

| 1 | 石炭 | 2701 | 60 | 26 | 29 | 24 |

| 2 | パーム油・派生物 | 1511 | 21 | 9 | 32 | 12 |

| 3 | 天然ゴム | 4001 | 19 | 8 | 20 | 16 |

| 4 | 褐炭 | 2702 | 16 | 7 | 52 | 91 |

| 5 | ニッケル鉱石 | 2604 | 12 | 5 | 24 | 81 |

| 5大品目合計 | 56 | |||||

| 対中国輸出の合計 | 100 | 1 | 11 | |||

| インド向け輸出 | HSコード |

輸出額 (億ドル) |

構成比 (%) |

インドの当該品目輸入に占めるインドネシアからの輸入の割合(%) | インドネシアの当該品目輸出に占めるインドへの輸出の割合 (%) | |

| 1 | パーム油・派生物 | 1511 | 53 | 39 | 78 | 30 |

| 2 | 石炭 | 2701 | 46 | 35 | 32 | 18 |

| 3 | 銅鉱石 | 2603 | 10 | 8 | 20 | 22 |

| 4 | 天然ゴム | 4001 | 3 | 2 | 45 | 3 |

| 5 | コプラ・パーム核油 | 1513 | 2 | 1 | 83 | 6 |

| 5大品目合計 | 114 | 85 | ||||

| 対インド輸出の合計 | 133 | 100 | 3 | 7 | ||

| ASEAN諸国向け輸出 | HSコード |

輸出額 (億ドル) |

構成比 (%) |

ASEAN諸国の当該品目輸入に占めるインドネシアからの輸入の割合(%) | インドネシアの当該品目輸出に占めるASEAN諸国への輸出の割合(%) | |

| 1 | 石油ガス | 2711 | 48 | 11 | 38 | 21 |

| 2 | 石炭 | 2701 | 35 | 8 | 75 | 14 |

| 3 | パーム油・派生物 | 1511 | 28 | 7 | 70 | 16 |

| 4 | 未精錬スズ | 8001 | 18 | 4 | 85 | 74 |

| 5 | 未精錬・精錬銅 | 7403 | 10 | 2 | 15 | 38 |

| 5大品目合計 | 139 | 33 | ||||

| 対ASEAN諸国輸出の合計 | 421 | 100 | 4 | 21 | ||

(注)ASEAN諸国向けの第4位は原油、第5位は石油製品だが、輸入を差し引いた純輸出は原油1億ドルの黒字、石油製品165億ドルの赤字となるため、上位5品目から除外した。

(出所)International Trade Centre, Trade Map より作成。

(出所)International Trade Centre, Trade Map より作成。

注目すべきなのは、右の2つの欄に示した、これら5品目に対する両国貿易の依存度の高さである。たとえば、中国にとってインドネシアからの輸入は全体のわずか1%を占めるにすぎない。ところが、上位5品目についてはインドネシアに対する依存度が20~50%台に跳ね上がる。パーム油は全体の3分の1を、低品位石炭の一種である褐炭は過半を、中国はインドネシアから輸入しているのである。同じように、インドネシアの中国向け輸出は全体の11%だが、この5品目についてはいずれもそれ以上の割合で中国に輸出している。とりわけ、褐炭とニッケル鉱石は8~9割を中国に振り向けている。

インド向けの輸出は、パーム油と石炭への集中度が中国向け以上に突出している。この2品目で対インド輸出の実に74%を占める。輸出額でみても、中国向けよりも大きい。しかも、インドはパーム油の8割近くをインドネシアからの輸入に依存している。パーム核油はそれを上回る依存度である。これに銅鉱石を加えた3品目を、インドネシアはインドに傾斜的に輸出している。

ASEAN諸国向け輸出は、中国、インド向けに比べると多様化が進んでいる。インドネシアのASEAN域内輸出を全体としてみると、資源関連と工業製品がおよそ半々を占める。また、インドネシア国内の精製能力が不足しているために、原油をシンガポール等で精製して石油製品として再輸入するといった資源の垂直的貿易がみられるのもASEAN域内貿易の特徴である。しかし、それでもやはり上位5品目は、鉱物資源とパーム油で占められている。ASEAN諸国の側からみたこれら品目のインドネシアへの依存度も、中国やインド以上に高い。ASEAN域内においても、インドネシアは基本的に資源供給国と位置づけられていることがわかる。

2000年代を通じて、アジア新興国における資源重要が高まり、インドネシアの資源供給国としての重要性が高まっていったことが表1の結果によく表れている。これは図7に描かれた、工業製品輸出国から資源輸出国への回帰と符合する。表1と同じ方法で中国、インド、ASEAN諸国からの輸入品目を整理すると、輸出よりはるかに品目構成が多様化している。輸入との対比においても、インドネシアの特定の資源・農園作物輸出への傾斜は際だっている。インドネシアの政府も民間も、こうした傾向をこれまでは問題視せず、むしろ輸出伸長のチャンスとして歓迎する向きが強かった。しかしながら、欧州危機後に国際商品市況に左右されやすい脆弱性が露呈し、国際収支が悪化するにおよんで、インドネシアはようやく危機意識を持ち始めたのである。

4. 輸出に構造的な変革を

国家開発企画庁(Bappenas、以下バペナス)は、2012年1月に『欧州金融危機:インドネシア経済へのインパクト』( Krisis Keuangan Eropa: Dampak terhadap Perekonomian Indonesia )という分析レポートを発表した。インドネシア政府は、1997年のアジア通貨危機の際も、2008年のリーマン・ショックの際も、当初は「我が国のファンダメンタルズは良好なので心配は無用」との立場を表明していた。だが今回は、そうした楽観的な姿勢を改め、早い時期から警戒態勢をとるように指示している。ユドヨノ大統領は2011年12月、欧州危機は「リーマン・ショックより深刻」との認識を示し、「早期警告」を発した。バペナス・レポートはそれから間もなく発表された。

同レポートが重きをおいているポイントのひとつが、インドネシアの輸出構造の分析である。中長期的にはアメリカの輸出が回復し、中国やインドなど新興国の輸出が減速するグローバル・リバランシングが起きる、との認識を示している。そこで、インドネシアは、第一に輸出市場を新たに開拓して多角化させること、第二に国際商品市況に依存しない輸出構造にしていくべきこと、を強調している。

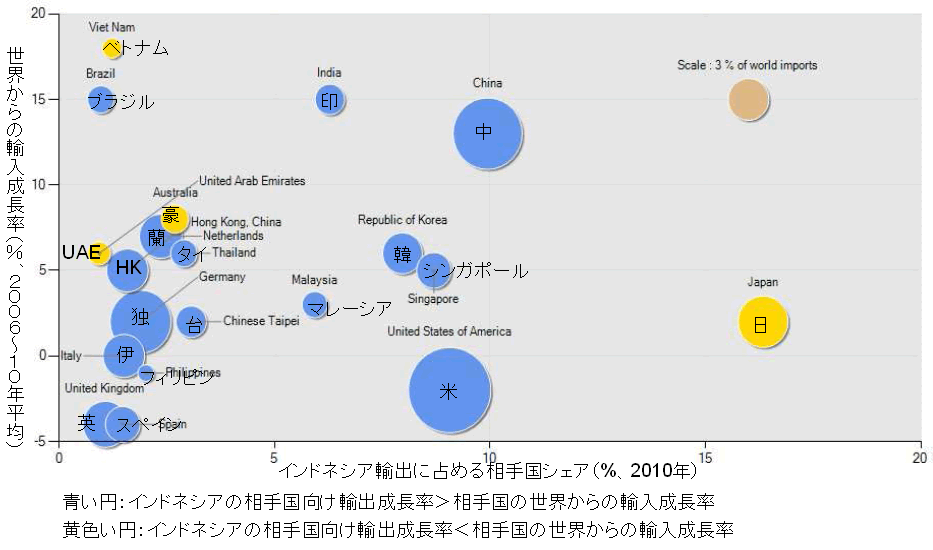

輸出市場の多角化戦略においては、成長性の高い新興国市場と、インドネシア製品の競争力が相対的にまだ弱い市場が、今後開拓すべきターゲットとなる。 図9 は、バペナスがその分析のために作成した図である。 図9 の上方かつ左方に位置する国々は、市場の成長性が高く(縦軸)、インドネシアからの輸出シェアがまだ小さい(横軸)輸出先の候補である。たとえば、ベトナム、ブラジル、インド、中国がここに入る。また、黄色い円の国々は、インドネシアの相手国向けの輸出成長率が相手国の世界からの輸入成長率より低い市場、すなわち、インドネシア製品の競争力が相対的に弱い輸出先候補を示している。ベトナム、オーストラリア、UAE、そして日本である。日本は、インドネシアにとって最大のシェアを占める輸出先だが、インドネシア製品の競争力が弱い市場と判定されている。

インド向けの輸出は、パーム油と石炭への集中度が中国向け以上に突出している。この2品目で対インド輸出の実に74%を占める。輸出額でみても、中国向けよりも大きい。しかも、インドはパーム油の8割近くをインドネシアからの輸入に依存している。パーム核油はそれを上回る依存度である。これに銅鉱石を加えた3品目を、インドネシアはインドに傾斜的に輸出している。

ASEAN諸国向け輸出は、中国、インド向けに比べると多様化が進んでいる。インドネシアのASEAN域内輸出を全体としてみると、資源関連と工業製品がおよそ半々を占める。また、インドネシア国内の精製能力が不足しているために、原油をシンガポール等で精製して石油製品として再輸入するといった資源の垂直的貿易がみられるのもASEAN域内貿易の特徴である。しかし、それでもやはり上位5品目は、鉱物資源とパーム油で占められている。ASEAN諸国の側からみたこれら品目のインドネシアへの依存度も、中国やインド以上に高い。ASEAN域内においても、インドネシアは基本的に資源供給国と位置づけられていることがわかる。

2000年代を通じて、アジア新興国における資源重要が高まり、インドネシアの資源供給国としての重要性が高まっていったことが表1の結果によく表れている。これは図7に描かれた、工業製品輸出国から資源輸出国への回帰と符合する。表1と同じ方法で中国、インド、ASEAN諸国からの輸入品目を整理すると、輸出よりはるかに品目構成が多様化している。輸入との対比においても、インドネシアの特定の資源・農園作物輸出への傾斜は際だっている。インドネシアの政府も民間も、こうした傾向をこれまでは問題視せず、むしろ輸出伸長のチャンスとして歓迎する向きが強かった。しかしながら、欧州危機後に国際商品市況に左右されやすい脆弱性が露呈し、国際収支が悪化するにおよんで、インドネシアはようやく危機意識を持ち始めたのである。

4. 輸出に構造的な変革を

国家開発企画庁(Bappenas、以下バペナス)は、2012年1月に『欧州金融危機:インドネシア経済へのインパクト』( Krisis Keuangan Eropa: Dampak terhadap Perekonomian Indonesia )という分析レポートを発表した。インドネシア政府は、1997年のアジア通貨危機の際も、2008年のリーマン・ショックの際も、当初は「我が国のファンダメンタルズは良好なので心配は無用」との立場を表明していた。だが今回は、そうした楽観的な姿勢を改め、早い時期から警戒態勢をとるように指示している。ユドヨノ大統領は2011年12月、欧州危機は「リーマン・ショックより深刻」との認識を示し、「早期警告」を発した。バペナス・レポートはそれから間もなく発表された。

同レポートが重きをおいているポイントのひとつが、インドネシアの輸出構造の分析である。中長期的にはアメリカの輸出が回復し、中国やインドなど新興国の輸出が減速するグローバル・リバランシングが起きる、との認識を示している。そこで、インドネシアは、第一に輸出市場を新たに開拓して多角化させること、第二に国際商品市況に依存しない輸出構造にしていくべきこと、を強調している。

輸出市場の多角化戦略においては、成長性の高い新興国市場と、インドネシア製品の競争力が相対的にまだ弱い市場が、今後開拓すべきターゲットとなる。 図9 は、バペナスがその分析のために作成した図である。 図9 の上方かつ左方に位置する国々は、市場の成長性が高く(縦軸)、インドネシアからの輸出シェアがまだ小さい(横軸)輸出先の候補である。たとえば、ベトナム、ブラジル、インド、中国がここに入る。また、黄色い円の国々は、インドネシアの相手国向けの輸出成長率が相手国の世界からの輸入成長率より低い市場、すなわち、インドネシア製品の競争力が相対的に弱い輸出先候補を示している。ベトナム、オーストラリア、UAE、そして日本である。日本は、インドネシアにとって最大のシェアを占める輸出先だが、インドネシア製品の競争力が弱い市場と判定されている。

図9 インドネシアの主要輸出市場のポジショニング

|

(出所)Bappenas, Krisis Keuangan Eropa: Dampak terhadap Perekonomian Indonesia, 2012.

|

今後ターゲットとすべき上記の市場においてはとくに、国際商品市況に依存しない輸出構造にシフトさせていくことが重要になる。すなわち、加工度の低い特定品目ばかりに集中するのではなく、付加価値のより高い品目へ、品目構成をより多様化していかなければならない。未加工資源から加工度を高めた資源輸出へ、資源から工業製品へ、という方向性である。

輸出構造の変革は、まず中国との貿易関係において重要になろう。2000年代にインドネシアは対中国貿易を急速に拡大し、同時に資源輸出へと大きく傾いていった。それが輸出構造の脆弱化というリスクをともなうものであることが認識されたのは意義深い。

日本に対しても同様のことがいえる。日本との貿易で問題になっているのは、ニッケル鉱石などの未加工鉱物資源の輸出を禁止し、国内での精錬を義務づけるインドネシアの政策である。2009年の鉱物・石炭鉱業法にもとづくこの政策を、インドネシアの一時的な保護主義とみては、ことを見誤るだろう。中長期的な内需の拡大局面に入ったインドネシアにとって、輸出構造を高度化すること、つまり、資源の未加工輸出から付加価値と雇用の国内創出へとシフトすることは、避けて通れない課題である。日本の政府と業界は、日本・インドネシア官民合同フォーラムなどを通じて本件について次の3点を申し入れている。(1)内需向けでない分については、2009年法で定められた輸出禁止の期限である2014年以降も未加工鉱石の輸出を認めてほしい、(2)精錬工程の計画をもたない企業に課されている20%の輸出税を撤廃してほしい、(3)10年後に当該企業の株式の51%を現地化する義務づけを撤廃してほしい、というものである。インドネシア政府の基本政策、および、これまで述べてきた輸出の構造的変革の必要性を踏まえるならば、(1)と(2)の要求を日本が通すのは難しいだろう。交渉の余地が残されているのは(3)だけではないか、と考えられる。

5. まとめ

インドネシア経済は、外的ショックへの感応度という点で、ASEAN諸国よりもBRICsに近いパターンを示すようになっている。輸出の減速が経済全体の減速に直結しにくい点はプラスだが、新興国に流出入する短期資金ゆえに為替相場が不安定化するリスクも共有するようになっている。

だが、輸出の減速は、旺盛な輸入需要、不安定な金融収支と組み合わさると、国際収支の悪化を招く。2012年に国際収支が悪化したことで、インドネシアは改めて輸出の構造的弱点を認識させられた。すなわち、今後も続くと想定される投資と輸入の拡大を支えるには、強靱な輸出構造が必要である。ところが実際には、2000年代を通じてインドネシアの輸出構造は特定の資源・農園作物への傾斜を強めていた。国際商品市況の変動に対する脆弱さが露呈した。輸出先として存在感を増しつつある中国、インド、そして比較的バランスのとれた貿易構造とみられてきたASEAN諸国向け輸出についても、特定の資源・農園作物への集中と傾斜が顕著にみられることを本稿で示した。

資源輸出への傾斜に対する反省を、インドネシアは今後の改善策の実行に結びつけることが肝要である。未加工資源輸出の高付加価値化、輸出品目の多様化、輸出市場の開拓を通じたインドネシア輸出の構造的変革のいかんを注視しなければならない。

輸出構造の変革は、まず中国との貿易関係において重要になろう。2000年代にインドネシアは対中国貿易を急速に拡大し、同時に資源輸出へと大きく傾いていった。それが輸出構造の脆弱化というリスクをともなうものであることが認識されたのは意義深い。

日本に対しても同様のことがいえる。日本との貿易で問題になっているのは、ニッケル鉱石などの未加工鉱物資源の輸出を禁止し、国内での精錬を義務づけるインドネシアの政策である。2009年の鉱物・石炭鉱業法にもとづくこの政策を、インドネシアの一時的な保護主義とみては、ことを見誤るだろう。中長期的な内需の拡大局面に入ったインドネシアにとって、輸出構造を高度化すること、つまり、資源の未加工輸出から付加価値と雇用の国内創出へとシフトすることは、避けて通れない課題である。日本の政府と業界は、日本・インドネシア官民合同フォーラムなどを通じて本件について次の3点を申し入れている。(1)内需向けでない分については、2009年法で定められた輸出禁止の期限である2014年以降も未加工鉱石の輸出を認めてほしい、(2)精錬工程の計画をもたない企業に課されている20%の輸出税を撤廃してほしい、(3)10年後に当該企業の株式の51%を現地化する義務づけを撤廃してほしい、というものである。インドネシア政府の基本政策、および、これまで述べてきた輸出の構造的変革の必要性を踏まえるならば、(1)と(2)の要求を日本が通すのは難しいだろう。交渉の余地が残されているのは(3)だけではないか、と考えられる。

5. まとめ

インドネシア経済は、外的ショックへの感応度という点で、ASEAN諸国よりもBRICsに近いパターンを示すようになっている。輸出の減速が経済全体の減速に直結しにくい点はプラスだが、新興国に流出入する短期資金ゆえに為替相場が不安定化するリスクも共有するようになっている。

だが、輸出の減速は、旺盛な輸入需要、不安定な金融収支と組み合わさると、国際収支の悪化を招く。2012年に国際収支が悪化したことで、インドネシアは改めて輸出の構造的弱点を認識させられた。すなわち、今後も続くと想定される投資と輸入の拡大を支えるには、強靱な輸出構造が必要である。ところが実際には、2000年代を通じてインドネシアの輸出構造は特定の資源・農園作物への傾斜を強めていた。国際商品市況の変動に対する脆弱さが露呈した。輸出先として存在感を増しつつある中国、インド、そして比較的バランスのとれた貿易構造とみられてきたASEAN諸国向け輸出についても、特定の資源・農園作物への集中と傾斜が顕著にみられることを本稿で示した。

資源輸出への傾斜に対する反省を、インドネシアは今後の改善策の実行に結びつけることが肝要である。未加工資源輸出の高付加価値化、輸出品目の多様化、輸出市場の開拓を通じたインドネシア輸出の構造的変革のいかんを注視しなければならない。