付加価値貿易分析 発展途上国への展開——原産地規則への応用可能性

アジ研ポリシー・ブリーフ

No.57

2015年5月29日発行

PDF (622.KB)

- 製品の原産地を特定するうえで、当該国で発生した付加価値がその製品にどれほど含まれているかを基準とする方法がある。

- 国際産業連関表を用いることにより、製品価額に対する各国の付加価値源泉比率を求めることができる。

- この国際産業連関表は各国の公式統計をベースとして作成されるので、原産地規則の適用に対する極めて客観的な参照値を提供することができる。

付加価値貿易研究が始まって既に10年以上が経つ。しかし、これまではもっぱら概念整理やデータ作成の手法などに関して議論が集中し、なかなか政策立案の現場まで研究意識が及ぶことはなかった。今後、通商政策への応用は付加価値貿易研究の主要な課題となるであろう。本稿では、付加価値貿易分析を原産地規則の基準に応用することの可能性について述べる。

原産地規則とは

原産地規則とは、モノがどの国(関税地域)で作られたかを定めるルールである。なぜそのようなルールが必要かというと、もっぱら輸入品にかかる関税率を決めるためである。WTO協定下の関税率は、その適用にあたってすべての加盟国に対する非差別の最恵国待遇が原則なので、原産地がどこかということは大きな問題とはならない。これに対し、FTA(自由貿易協定)やEPA(経済連携協定)で定められる関税率や、開発途上国に対する一般特恵税率は、優遇される対象地域が限られるので、輸入品の原産地がその対象となるかどうかを判断する必要がある。

原産地を決める基準はいくつかあり、またそのなかで、どれをどのような形で適用するかは、各協定によって個別に定められている。むろん、生産に使われたすべての中間財が国産であれば、ほぼ無条件で国産品として認定できる。しかし、外国産の中間財が含まれる場合は、対象国における生産の過程で製品の「実質的な変換」がなされたこと、すなわち、いずれの(外国産の)中間財とも異なる製品が「新たに」作られたと認められることが、その国を製品の原産地として定める要件となる。たとえば、加工によって製品がどの中間財とも異なる関税コードへ分類される品目になれば、それは「実質的な変換」がなされたと考えることができる。イチゴやオレンジなどの果物(第8類)からジャム(第20類)を作るのは「実質的な変換」であるが、フルーツピューレー(第20類—ジャムと同類)から作る場合はそれと認められない……などは日マレーシアEPAからの事例である。

原産地規則とは

原産地規則とは、モノがどの国(関税地域)で作られたかを定めるルールである。なぜそのようなルールが必要かというと、もっぱら輸入品にかかる関税率を決めるためである。WTO協定下の関税率は、その適用にあたってすべての加盟国に対する非差別の最恵国待遇が原則なので、原産地がどこかということは大きな問題とはならない。これに対し、FTA(自由貿易協定)やEPA(経済連携協定)で定められる関税率や、開発途上国に対する一般特恵税率は、優遇される対象地域が限られるので、輸入品の原産地がその対象となるかどうかを判断する必要がある。

原産地を決める基準はいくつかあり、またそのなかで、どれをどのような形で適用するかは、各協定によって個別に定められている。むろん、生産に使われたすべての中間財が国産であれば、ほぼ無条件で国産品として認定できる。しかし、外国産の中間財が含まれる場合は、対象国における生産の過程で製品の「実質的な変換」がなされたこと、すなわち、いずれの(外国産の)中間財とも異なる製品が「新たに」作られたと認められることが、その国を製品の原産地として定める要件となる。たとえば、加工によって製品がどの中間財とも異なる関税コードへ分類される品目になれば、それは「実質的な変換」がなされたと考えることができる。イチゴやオレンジなどの果物(第8類)からジャム(第20類)を作るのは「実質的な変換」であるが、フルーツピューレー(第20類—ジャムと同類)から作る場合はそれと認められない……などは日マレーシアEPAからの事例である。

付加価値基準による原産地規則

これに対し、生産過程で付加された価値の量を基準に「実質的な変換」の有無を判断し、原産地を定める方法がある。ある国で行われた生産工程で、製品に一定以上の割合で価値が付加された場合、その国を原産地とみなす(あるいは製品はその国の原産品である)とする考え方である。

ここで問題となるのが、原産国を特定する付加価値源泉比率の閾値(いきち)を、協定の中でどのように定めるかという点である。一般的には40%という値が多く使われているが、これも、どれほど客観的な材料をもとに決められているのか疑わしい。ことに、閾値を高いレベルで設定した場合、国際生産分業が進展した製造業などはその基準を満たすことが難しくなり、FTA/EPAの実質的な効果が無化されてしまう。例えばインドは高い付加価値基準でFTAの原産地を定めるという立場をとっているが、これは日印FTA交渉において大きな足枷となった。

また、ダンピング相殺関税などの発動の際に適用される一般原産地規則に関しても、高い付加価値基準を設定すると、国際分業によって生産拠点が海外へ移転したとしても、ひとたび発動された相殺関税がつねに製品に付き纏うという問題が生じてしまう。

付加価値貿易指標は各国の公式経済統計をベースとした国際産業連関表を用いるので、各種貿易財について極めて客観的な源泉比率の参照値を設定することができる。恣意性を排除し、保護主義的な目的による付加価値基準の乱用を抑制することが可能である。

「累積」規定への応用

また、FTAやEPAなどの地域貿易協定は、参加国がより有効に協定を活用する手段として「累積」という規定を盛り込んでいるものがある。これは、複数の国で行われる生産活動あるいはその産品をひと括りにし、その上で原産地基準を満たしているかどうかを判断するというものである。これにより、単国では原産地基準を満たしていなくても、複数の国の付加価値を重ね合わせる(=累積する)ことにより、原産地基準を満たせることがある。

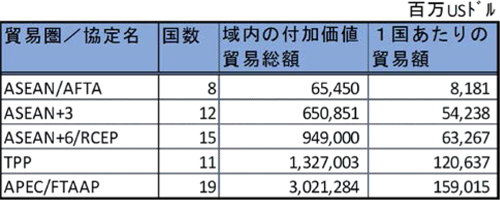

表1は、OECD付加価値貿易指標の情報に基づき、付加価値の国際フローを様々な地域貿易協定の括りで整理したものである。各地域貿易協定とその対象地域が包括する付加価値貿易の関係を示しており、この表からも、アジア地域にとって北米経済圏の重要性が改めて確認できる。このように、各国の輸出が含有する付加価値額に関する情報は、付加価値基準による累積規定を有効に利用するうえでもひとつの目安を提供することができよう。

これに対し、生産過程で付加された価値の量を基準に「実質的な変換」の有無を判断し、原産地を定める方法がある。ある国で行われた生産工程で、製品に一定以上の割合で価値が付加された場合、その国を原産地とみなす(あるいは製品はその国の原産品である)とする考え方である。

ここで問題となるのが、原産国を特定する付加価値源泉比率の閾値(いきち)を、協定の中でどのように定めるかという点である。一般的には40%という値が多く使われているが、これも、どれほど客観的な材料をもとに決められているのか疑わしい。ことに、閾値を高いレベルで設定した場合、国際生産分業が進展した製造業などはその基準を満たすことが難しくなり、FTA/EPAの実質的な効果が無化されてしまう。例えばインドは高い付加価値基準でFTAの原産地を定めるという立場をとっているが、これは日印FTA交渉において大きな足枷となった。

また、ダンピング相殺関税などの発動の際に適用される一般原産地規則に関しても、高い付加価値基準を設定すると、国際分業によって生産拠点が海外へ移転したとしても、ひとたび発動された相殺関税がつねに製品に付き纏うという問題が生じてしまう。

付加価値貿易指標は各国の公式経済統計をベースとした国際産業連関表を用いるので、各種貿易財について極めて客観的な源泉比率の参照値を設定することができる。恣意性を排除し、保護主義的な目的による付加価値基準の乱用を抑制することが可能である。

「累積」規定への応用

また、FTAやEPAなどの地域貿易協定は、参加国がより有効に協定を活用する手段として「累積」という規定を盛り込んでいるものがある。これは、複数の国で行われる生産活動あるいはその産品をひと括りにし、その上で原産地基準を満たしているかどうかを判断するというものである。これにより、単国では原産地基準を満たしていなくても、複数の国の付加価値を重ね合わせる(=累積する)ことにより、原産地基準を満たせることがある。

表1は、OECD付加価値貿易指標の情報に基づき、付加価値の国際フローを様々な地域貿易協定の括りで整理したものである。各地域貿易協定とその対象地域が包括する付加価値貿易の関係を示しており、この表からも、アジア地域にとって北米経済圏の重要性が改めて確認できる。このように、各国の輸出が含有する付加価値額に関する情報は、付加価値基準による累積規定を有効に利用するうえでもひとつの目安を提供することができよう。

表1 アジアの地域貿易協定と付加価値貿易(2008年)

|

(出所)OECD-WTO TiVA Databaseから筆者作成。

|

付加価値貿易と通商政策の関連性として、原産地規則への応用が考えられる。各国の公式統計をベースにした国際産業連関表は、原産地規則の付加価値基準に対して客観的な参照値を提供し、基準の恣意的・保護主義的乱用に一定の歯止めをかけることができる。また、地域貿易協定と国際的な付加価値フローの関係性を見ることによって、付加価値基準で累積規定を活用するための有用な情報を得られる可能性がある。

(いのまた さとし/開発研究センター上席主任調査研究員)

本報告の内容や意見は、執筆者個人に属し、日本貿易振興機構あるいはアジア経済研究所の公式見解を示すものではありません。