経済統合時代の後発開発途上国開発戦略 カンボジアのグローバル・バリュー・チェーンへの参加と課題

アジ研ポリシー・ブリーフ

No.50

初鹿野 直美 ・ 黒岩 郁雄

2014年6月13日

PDF (404KB)

経済統合が進む現在、開発途上国の産業発展は、グローバル・バリュー・チェーン(GVC)にいかに関わるかに大きく左右されるようになってきた。東アジア域内の経済格差縮小を考えていくうえで、後発開発途上国(LDC)のGVCへの参加をいかに促すかは重要な課題である。なぜなら、LDCはGVCに参加することで、より短期間に先行する国々へのキャッチアップが可能となるからである。

GVCへの参加によるLDCの開発政策とは?

東アジア各国は、1950年代~60年代に新興工業経済地域(NIEs)が輸入代替型から輸出志向型へと転換したのをはじめ、70年代~80年代に先行ASEAN諸国が輸出志向型へと転換し、CLMV(カンボジア、ラオス、ミャンマー、ベトナム)諸国が80年代末に、計画経済から輸出志向型の市場経済へと転換を図った。このような大きな流れのなかで、先に産業発展を遂げた国ぐにでの賃金上昇等を理由として、採算が取れなくなった産業もしくは生産工程の一部が、後発の国々へと移転し、後発国はこの契機を逃さず、先行国からの技術移転などを活かしてキャッチアップに努めてきた(いわゆる雁行形態型の発展経路)。

東アジア域内、特にASEAN域内での経済統合の進展は、多国籍企業による生産ネットワークの構築を後押ししてきた。企業は貿易費用の低減を活用し、より効率的なかたちで域内各国・地域に生産工程を分散させた。域内で効率よく生産された最終財の多くは、欧米市場へと輸出されてきた。2009年リーマンショック以降は、欧米市場のみに頼らず、域内を最終仕向地とした貿易も盛んになりつつある。

現在のLDCは、WTOへの加盟やFTAへの参加により、貿易・投資の自由化が大前提という環境に置かれている。これらの枠組みへの参加は、企業にとっての各国への信頼度や利便性を高める一方、LDCの取りうる政策オプションの幅を狭めるものでもあり、かつて多くの国で行われてきた国内産業の保護を進めるような政策をとることは難しい。ゆえに、LDCは、自国のもつ優位性、すなわち低賃金で若くて豊富な労働力を活かしつつ、GVCの一部を担うことで、経済統合の成果をより多く得ることを目指す。

東アジア各国は、1950年代~60年代に新興工業経済地域(NIEs)が輸入代替型から輸出志向型へと転換したのをはじめ、70年代~80年代に先行ASEAN諸国が輸出志向型へと転換し、CLMV(カンボジア、ラオス、ミャンマー、ベトナム)諸国が80年代末に、計画経済から輸出志向型の市場経済へと転換を図った。このような大きな流れのなかで、先に産業発展を遂げた国ぐにでの賃金上昇等を理由として、採算が取れなくなった産業もしくは生産工程の一部が、後発の国々へと移転し、後発国はこの契機を逃さず、先行国からの技術移転などを活かしてキャッチアップに努めてきた(いわゆる雁行形態型の発展経路)。

東アジア域内、特にASEAN域内での経済統合の進展は、多国籍企業による生産ネットワークの構築を後押ししてきた。企業は貿易費用の低減を活用し、より効率的なかたちで域内各国・地域に生産工程を分散させた。域内で効率よく生産された最終財の多くは、欧米市場へと輸出されてきた。2009年リーマンショック以降は、欧米市場のみに頼らず、域内を最終仕向地とした貿易も盛んになりつつある。

現在のLDCは、WTOへの加盟やFTAへの参加により、貿易・投資の自由化が大前提という環境に置かれている。これらの枠組みへの参加は、企業にとっての各国への信頼度や利便性を高める一方、LDCの取りうる政策オプションの幅を狭めるものでもあり、かつて多くの国で行われてきた国内産業の保護を進めるような政策をとることは難しい。ゆえに、LDCは、自国のもつ優位性、すなわち低賃金で若くて豊富な労働力を活かしつつ、GVCの一部を担うことで、経済統合の成果をより多く得ることを目指す。

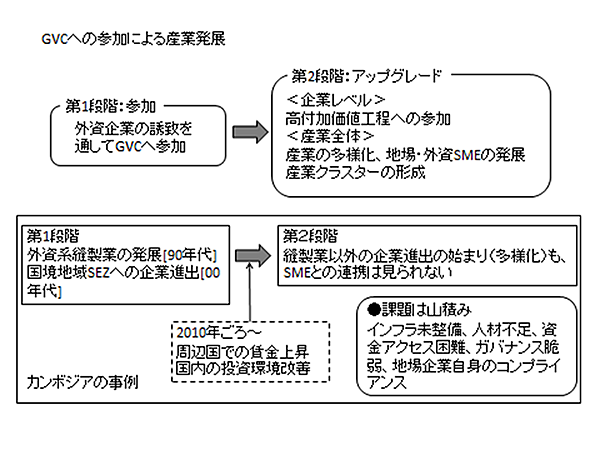

GVCへの参加による産業発展

GVCへの参加には、以下の2段階がある。

第1段階(参加):

すでにGVCとかかわりを持っている外資企業を誘致し、GVCへの参加を目指す。食品加工等の場合は、地場企業が直接GVCにかかわるケースも考えられる。

第2段階(アップグレード):

<企業レベル>労働集約的な工程だけではなく、より付加価値の高い工程等に関わるようになる。

<産業全体>進出産業が多様化する。現地のサプライヤー(地場・外資中小企業[SME])からの調達が増加する。さらに将来的には産業クラスターを形成して技術革新能力を高めることも視野に入れる。

GVCへの参加を念頭にいれた開発政策では、(1)制度的な改善および輸送インフラの改善などの貿易にかかる費用、(2)生産設備設置などの進出にかかる費用、(3)資金や人材の調達や免税等の恩典の利用など操業にかかる費用等の低減により、企業を誘致する。

アップグレードを進めるには、外資企業と地場企業のマッチメーキングの場を確保したり、人材育成を行い地場企業の技術吸収能力を高める等の方策がある。

カンボジアの事例:GVC参加状況と課題

内戦とその後の混乱の影響で地場企業の基盤が非常に脆弱であったカンボジアでは、政府は特定の国内産業を育成するという方針はなく、自由化を徹底するという立場をとってきた。和平後は、憲法で市場経済を謳い、1999年にASEANに加盟するとともにAFTAやASEANが加盟する他のFTAに参加し、2004年にはWTOにも加盟している。また、1994年投資法(2003年改正)では率先して100%外資を認め、土地所有以外の内外資無差別を徹底した。その結果、産業開発は外資主導で行われ、若くて豊富な労働力を活用した労働集約産業が進出した。特に1990年代半ばから、当時中国等の大輸出国からの輸出が制限されていた米国向けの衣料品輸出枠を求めた縫製企業が進出した。

2000年代半ばからは、経済特区(SEZ)の設置が進められた。SEZ内では、輸出入手続きを担当する省庁のスタッフや労働省のスタッフなどが常駐するワンストップ・サービスの使用が可能となり、手続きにかかる費用を下げることができる。国境沿いに立地するいくつかのSEZは、隣国のインフラを活用するとともに、進出企業がすでに有している強固なネットワークを有効活用できる。このような国境地域SEZ活用による各種費用の低減も、GVCへの参加を促進した。

2010年以降、これまで産業の中心を担ってきた縫製業に加え、電子部品などの労働集約産業の新規進出がみられるようになった。近年のタイ、ベトナムや中国での労賃引き上げや投資環境の悪化の影響をうけ、カンボジアへの労働集約産業の進出は加速している。しかし、このような進出企業を支える地場や外資のSMEは存在せず、国内産業との有機的なつながりはまだ観察されていない。

カンボジアのGVCへの参加とアップグレードへの歩みは始まったばかりで、SMEがこれらの進出企業へのサプライヤーとなれるように成長を促進していくことが、次の長期的な政策課題となる。SMEの成長を阻害するボトルネックとしては、整備が遅れているインフラ、特に電気代が周辺国と比較して1.5~2倍すること、人材不足(教育の問題)、資金へのアクセス困難、脆弱なガバナンス等が挙げられる。さらに、技術移転をもたらしうる優良な外資企業との取引を可能にするためには、生産工程における企業のコンプライアンス遵守も重要な課題となる。

むすび

カンボジアでは、2013年3月に61ドルだった最低賃金は、2014年2月に100ドルへと、急激に上昇している。周辺国より相対的に安価であることに相違はないが、労働コスト以外の部分での費用の低減は重要課題である。GVC参加の第2段階実現に向けて、SME発展のボトルネックをひとつひとつ取り除いていく作業が必要となる。

※本稿はBRC Report No.14をもとに、書き下ろした。

第1段階(参加):

すでにGVCとかかわりを持っている外資企業を誘致し、GVCへの参加を目指す。食品加工等の場合は、地場企業が直接GVCにかかわるケースも考えられる。

第2段階(アップグレード):

<企業レベル>労働集約的な工程だけではなく、より付加価値の高い工程等に関わるようになる。

<産業全体>進出産業が多様化する。現地のサプライヤー(地場・外資中小企業[SME])からの調達が増加する。さらに将来的には産業クラスターを形成して技術革新能力を高めることも視野に入れる。

GVCへの参加を念頭にいれた開発政策では、(1)制度的な改善および輸送インフラの改善などの貿易にかかる費用、(2)生産設備設置などの進出にかかる費用、(3)資金や人材の調達や免税等の恩典の利用など操業にかかる費用等の低減により、企業を誘致する。

アップグレードを進めるには、外資企業と地場企業のマッチメーキングの場を確保したり、人材育成を行い地場企業の技術吸収能力を高める等の方策がある。

カンボジアの事例:GVC参加状況と課題

内戦とその後の混乱の影響で地場企業の基盤が非常に脆弱であったカンボジアでは、政府は特定の国内産業を育成するという方針はなく、自由化を徹底するという立場をとってきた。和平後は、憲法で市場経済を謳い、1999年にASEANに加盟するとともにAFTAやASEANが加盟する他のFTAに参加し、2004年にはWTOにも加盟している。また、1994年投資法(2003年改正)では率先して100%外資を認め、土地所有以外の内外資無差別を徹底した。その結果、産業開発は外資主導で行われ、若くて豊富な労働力を活用した労働集約産業が進出した。特に1990年代半ばから、当時中国等の大輸出国からの輸出が制限されていた米国向けの衣料品輸出枠を求めた縫製企業が進出した。

2000年代半ばからは、経済特区(SEZ)の設置が進められた。SEZ内では、輸出入手続きを担当する省庁のスタッフや労働省のスタッフなどが常駐するワンストップ・サービスの使用が可能となり、手続きにかかる費用を下げることができる。国境沿いに立地するいくつかのSEZは、隣国のインフラを活用するとともに、進出企業がすでに有している強固なネットワークを有効活用できる。このような国境地域SEZ活用による各種費用の低減も、GVCへの参加を促進した。

2010年以降、これまで産業の中心を担ってきた縫製業に加え、電子部品などの労働集約産業の新規進出がみられるようになった。近年のタイ、ベトナムや中国での労賃引き上げや投資環境の悪化の影響をうけ、カンボジアへの労働集約産業の進出は加速している。しかし、このような進出企業を支える地場や外資のSMEは存在せず、国内産業との有機的なつながりはまだ観察されていない。

カンボジアのGVCへの参加とアップグレードへの歩みは始まったばかりで、SMEがこれらの進出企業へのサプライヤーとなれるように成長を促進していくことが、次の長期的な政策課題となる。SMEの成長を阻害するボトルネックとしては、整備が遅れているインフラ、特に電気代が周辺国と比較して1.5~2倍すること、人材不足(教育の問題)、資金へのアクセス困難、脆弱なガバナンス等が挙げられる。さらに、技術移転をもたらしうる優良な外資企業との取引を可能にするためには、生産工程における企業のコンプライアンス遵守も重要な課題となる。

むすび

カンボジアでは、2013年3月に61ドルだった最低賃金は、2014年2月に100ドルへと、急激に上昇している。周辺国より相対的に安価であることに相違はないが、労働コスト以外の部分での費用の低減は重要課題である。GVC参加の第2段階実現に向けて、SME発展のボトルネックをひとつひとつ取り除いていく作業が必要となる。

※本稿はBRC Report No.14をもとに、書き下ろした。

(はつかの なおみ、くろいわ いくお/JETROバンコク事務所バンコク研究センター[BRC])

本報告の内容や意見は、執筆者個人に属し、日本貿易振興機構あるいはアジア経済研究所の公式見解を示すものではありません。