ASEAN-China FTAの 貿易創出効果

アジ研ポリシー・ブリーフ

No.35

早川和伸 ・Chih-Hai Yang

2014年2月7日

PDF (589KB)

ASEAN-China自由貿易協定(ACFTA)の物品貿易協定が2004年に署名され、2005年に発効した。本稿では、詳細な税関データを用いて、中国のASEANからの輸入における、貿易創出効果を概観する。

相互譲許規定

ACFTAの効果をみる前に、ACFTAの特徴ともいうべき、相互譲許規定について述べる必要がある。これは、大雑把にいうと、自国がある品目を特恵対象に設定していても、相手国が当該品目を十分に自由化していなければ、その国からの当該品目の輸入に対して特恵税率を適用しなくてもよいという規定である。したがって、各国がその他メンバー国に対して共通の譲許表を設定していても、実際にどの品目に特恵税率を適用するかは、国ペアごとに異なることになる。

ACFTAの効果をみる前に、ACFTAの特徴ともいうべき、相互譲許規定について述べる必要がある。これは、大雑把にいうと、自国がある品目を特恵対象に設定していても、相手国が当該品目を十分に自由化していなければ、その国からの当該品目の輸入に対して特恵税率を適用しなくてもよいという規定である。したがって、各国がその他メンバー国に対して共通の譲許表を設定していても、実際にどの品目に特恵税率を適用するかは、国ペアごとに異なることになる。

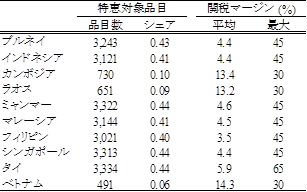

表1 2006年における中国のACFTA特恵対象品目

|

出所: WITS-TRAINS Database.

注: 関税マージンは最恵国待遇税率と特恵税率の差。 |

表1は、2006年時点における、中国のACFTA特恵対象品目数をメンバー相手国ごとに示したものである。この表から、カンボジア、ラオス、ベトナムに対する特恵対象品目数が、相対的に少ないことが分かる。全品目数に占めるシェアはたったの10%程度である。これは、これら3カ国における自由化水準が2006年時点ではまだ低いため、それに対応して、中国側も特恵適用品目が少ないのである。

税関個票データ

それでは具体的に中国のASEANからの輸入が、ACFTA発効前後でどのように変化しているかをみていこう。以後、中国税関の個票データを用いる。本データは、どの企業が、HS8桁レベルでどの品目を、どの国から、どれだけの量および額を輸入しているか、を明らかにする膨大なデータである。本稿では、中国製造業企業による、2003年および2006年における、製造業品目(つまりHS番号01-24の品目を除く)の輸入について調べる。ACFTAが2005年に発効しているため、2003年時点と2006年時点の輸入行動の違いを、ACFTA特恵対象品目・非対象品目別に調べることで、ACFTAの効果が明らかになる。

中国のASEANからの輸入点数の変化

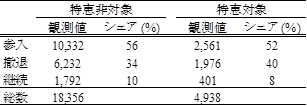

表2は、2003年から2006年における、中国のASEANからの輸入点数(輸入企業・輸出国・HS8桁品目の組み合わせ数)の変化を調べたものである。例えば、ある企業がタイおよびインドネシアからある品目を輸入していれば、点数2と数える。また、ある企業がタイから3つの品目を輸入していれば、点数3と数える。「参入」は、2003年には存在していないが、2006年に現れた組み合わせである。「撤退」は逆に、2003年には存在していたが、2006年にはなくなった組み合わせである。「継続」は、2003年、2006年両年に存在している組み合わせである。

税関個票データ

それでは具体的に中国のASEANからの輸入が、ACFTA発効前後でどのように変化しているかをみていこう。以後、中国税関の個票データを用いる。本データは、どの企業が、HS8桁レベルでどの品目を、どの国から、どれだけの量および額を輸入しているか、を明らかにする膨大なデータである。本稿では、中国製造業企業による、2003年および2006年における、製造業品目(つまりHS番号01-24の品目を除く)の輸入について調べる。ACFTAが2005年に発効しているため、2003年時点と2006年時点の輸入行動の違いを、ACFTA特恵対象品目・非対象品目別に調べることで、ACFTAの効果が明らかになる。

中国のASEANからの輸入点数の変化

表2は、2003年から2006年における、中国のASEANからの輸入点数(輸入企業・輸出国・HS8桁品目の組み合わせ数)の変化を調べたものである。例えば、ある企業がタイおよびインドネシアからある品目を輸入していれば、点数2と数える。また、ある企業がタイから3つの品目を輸入していれば、点数3と数える。「参入」は、2003年には存在していないが、2006年に現れた組み合わせである。「撤退」は逆に、2003年には存在していたが、2006年にはなくなった組み合わせである。「継続」は、2003年、2006年両年に存在している組み合わせである。

表2 2003年から2006年における中国のASEANからの輸入点数の変化

|

出所: 税関データを用いた筆者らによる計算。

|

この表から、参入に該当する組み合わせが全体の半分以上を占め、続いて撤退の組み合わせが多いことが分かる。つまり、2003年から2006年にかけて継続している取引関係よりも、圧倒的に2003年以降に開始された、もしくは停止された取引関係のほうが多い。この傾向が特恵の有無に依存していないため、ACFTAの特恵対象品目になったかどうかは、このような取引関係の有無自体には影響を及ぼしていないことが分かる。

中国のASEANからの輸入額の変化

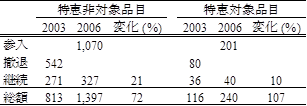

同様に、表3は、2003年から2006年における、中国のASEANからの輸入額の変化を、参入、撤退、継続といったステータス別にみたものである。

中国のASEANからの輸入額の変化

同様に、表3は、2003年から2006年における、中国のASEANからの輸入額の変化を、参入、撤退、継続といったステータス別にみたものである。

表3 2003年から2006年における中国のASEANからの輸入額の推移(100万元)

|

出所: 税関データを用いた筆者らによる計算。

|

期待とは異なり、「継続」関係にある取引において、特恵対象品目における輸入額増加率の方が、非対象品目のそれよりも小さいことが分かる。一方で、総額でみると、特恵対象品目における輸入額増加率の方が大きい。ACFTAによるASEANからの輸入額の増加は、主に新規輸入額によることが分かる。

輸入価格および輸入量に対する影響

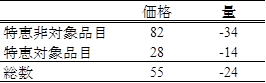

「継続」に該当する輸入についてさらに詳しくみる。表4は、継続に該当する輸入における、輸入価格、輸入量の変化率を、先ほどの組み合わせ(輸入企業・輸出国・HS8桁品目)ごとに計算し、その平均値を示したものである。この表から、輸入価格の上昇率は特恵非対象品目の方が高い一方、輸入量の変化率は負ではあるものの、特恵対象品目の方が高いことが分かる。

輸入価格および輸入量に対する影響

「継続」に該当する輸入についてさらに詳しくみる。表4は、継続に該当する輸入における、輸入価格、輸入量の変化率を、先ほどの組み合わせ(輸入企業・輸出国・HS8桁品目)ごとに計算し、その平均値を示したものである。この表から、輸入価格の上昇率は特恵非対象品目の方が高い一方、輸入量の変化率は負ではあるものの、特恵対象品目の方が高いことが分かる。

表4 2003年から2006年における中国のASEANからの輸入価格、輸入量の変化率(%)

|

出所: 税関データを用いた筆者らによる計算。

|

ACFTAの貿易創出効果

以上から、ACFTAの貿易創出効果は、主に相対的に規模の大きい新規取引の創出にあると言える。つまり、ACFTAは、新規取引数自体を特別に増加させていないが、取引当たり貿易額の大きい新規貿易を生んだ。一般的に、大企業ほど貿易額も大きいため、ACFTAの最大の貢献は、大企業が新たな貿易関係を創出するきっかけを作ったことといえるかもしれない。一方、既存取引においては、ACFTAは取引量を増加させたものの、取引額全体に特別に大きな変化をもたらすほどではない。

以上から、ACFTAの貿易創出効果は、主に相対的に規模の大きい新規取引の創出にあると言える。つまり、ACFTAは、新規取引数自体を特別に増加させていないが、取引当たり貿易額の大きい新規貿易を生んだ。一般的に、大企業ほど貿易額も大きいため、ACFTAの最大の貢献は、大企業が新たな貿易関係を創出するきっかけを作ったことといえるかもしれない。一方、既存取引においては、ACFTAは取引量を増加させたものの、取引額全体に特別に大きな変化をもたらすほどではない。

(はやかわ かずのぶ/JETROバンコク事務所、ちん はい やん/台湾国立中央大学)

本報告の内容や意見は、執筆者個人に属し、日本貿易振興機構あるいはアジア経済研究所の公式見解を示すものではありません。