後進国から中進国へ発展するための経済成長モデル——ASEAN後発国を題材に——

アジ研ポリシー・ブリーフ

No.34

早川和伸 ・椎野幸平

2014年2月7日

PDF (388KB)

シンガポールを中心とするASEAN先行国と、メコン地域に存在するCLMV諸国(カンボジア、ラオス、ミャンマー、ベトナム)と呼ばれるASEAN後発国の間には、大きな経済格差が存在している。本稿では、ASEAN後発国のような、いわゆる後発開発途上国による経済成長の道筋を議論したい。

ASEAN後発国の経済成長モデル

経済成長において重要な三大要素は技術、労働、資本である。後発開発途上国の場合、安価な労働力が比較的豊富に得られることが多いため、技術と資本をいかに高度化、蓄積するかが重要となる。ASEAN先行国は、外資系企業を誘致し、その技術および資本をもとに、経済成長を達成した。同様に、後発開発途上国もまた、これらを直接投資に頼るのが成長への近道といえる。安価な労働力が最大の強みであるため、労働集約的産業の外資系企業を誘致することから始めるのが有効、現実的である。ただし、そういった産業においても、一国で一貫生産できるほどの資源は後発開発途上国にないため、労働集約的産業のなかの、とくに労働集約的な工程を生産するような外資系企業誘致が容易、現実的である。産業内での国際的工程間分業を行うことになるため、近隣諸国に立地している労働集約的産業の外資系企業を誘致することになる。

こういった外資系企業を誘致するためには、第一に誘致元である近隣諸国の労働賃金がある程度上昇し、隣国との工程間分業が利益となる状況になっている必要がある。第二に、誘致元とのコネクティビティ(連結性)の改善が重要であることは言うまでもない。国家間で部材の移動を遅滞なく行えるよう、良質な国際的道路・回廊の整備が重要となる。関税面については、移転先で担う工程の製品はほぼ100%輸出されるため、もし輸出のための輸入品に対する関税還付制度を導入しているならば、当該生産を行うために必要な輸入品に対する自国の関税率を下げておく必要は必ずしもない。ただし、当該生産品の輸出先において、自由貿易協定等により、関税面のベネフィットを確保していくことは重要となる。

こうして外資系企業を受け入れることで、地場企業も変化を遂げていく。とくに、生産性の低い地場企業は撤退を強いられることになる。これ自体は資源配分を効率化するため、一国経済にとっては望ましい。ただし、生存できるだけの生産性を有する地場企業が少ない場合、ほとんどの地場企業が消滅し、結果として外資系企業だらけになってしまうことに対する危惧もあろう。しかし、こうした地場企業の減少は短期的なものであり、外資系企業に雇用された労働者がスピンオフし、競争力のある地場企業を設立したり、既存の地場企業に転職し、輸出ノウハウを伝播させたりしていくことで、次第に地場企業が一定の存在感を示し始めるであろう。このように、外資系企業の生産性の高さのみならず、地場企業の成長も加わり、経済成長は安定さを高めていく。

国際的工程間分業体制のもと経済成長していくため、輸出主導の経済成長となる。分業体制のなか、労働者のスキルアップを図っていくことで、より熟練労働集約的な産業へとステップアップしていくことが重要である。つまり、広義の国力を蓄積しながら、徐々に高度な産業・工程へとステップアップを繰り返していくことで、中進国に上り詰めていくことになる。

ASEAN後発各国への適用

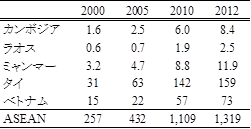

実際にこのモデルをもとに、CLMV諸国における現状、課題について議論してみよう。CLMV各国およびタイ、ASEANにおける対内直接投資額の推移が以下の表に示されている。

経済成長において重要な三大要素は技術、労働、資本である。後発開発途上国の場合、安価な労働力が比較的豊富に得られることが多いため、技術と資本をいかに高度化、蓄積するかが重要となる。ASEAN先行国は、外資系企業を誘致し、その技術および資本をもとに、経済成長を達成した。同様に、後発開発途上国もまた、これらを直接投資に頼るのが成長への近道といえる。安価な労働力が最大の強みであるため、労働集約的産業の外資系企業を誘致することから始めるのが有効、現実的である。ただし、そういった産業においても、一国で一貫生産できるほどの資源は後発開発途上国にないため、労働集約的産業のなかの、とくに労働集約的な工程を生産するような外資系企業誘致が容易、現実的である。産業内での国際的工程間分業を行うことになるため、近隣諸国に立地している労働集約的産業の外資系企業を誘致することになる。

こういった外資系企業を誘致するためには、第一に誘致元である近隣諸国の労働賃金がある程度上昇し、隣国との工程間分業が利益となる状況になっている必要がある。第二に、誘致元とのコネクティビティ(連結性)の改善が重要であることは言うまでもない。国家間で部材の移動を遅滞なく行えるよう、良質な国際的道路・回廊の整備が重要となる。関税面については、移転先で担う工程の製品はほぼ100%輸出されるため、もし輸出のための輸入品に対する関税還付制度を導入しているならば、当該生産を行うために必要な輸入品に対する自国の関税率を下げておく必要は必ずしもない。ただし、当該生産品の輸出先において、自由貿易協定等により、関税面のベネフィットを確保していくことは重要となる。

こうして外資系企業を受け入れることで、地場企業も変化を遂げていく。とくに、生産性の低い地場企業は撤退を強いられることになる。これ自体は資源配分を効率化するため、一国経済にとっては望ましい。ただし、生存できるだけの生産性を有する地場企業が少ない場合、ほとんどの地場企業が消滅し、結果として外資系企業だらけになってしまうことに対する危惧もあろう。しかし、こうした地場企業の減少は短期的なものであり、外資系企業に雇用された労働者がスピンオフし、競争力のある地場企業を設立したり、既存の地場企業に転職し、輸出ノウハウを伝播させたりしていくことで、次第に地場企業が一定の存在感を示し始めるであろう。このように、外資系企業の生産性の高さのみならず、地場企業の成長も加わり、経済成長は安定さを高めていく。

国際的工程間分業体制のもと経済成長していくため、輸出主導の経済成長となる。分業体制のなか、労働者のスキルアップを図っていくことで、より熟練労働集約的な産業へとステップアップしていくことが重要である。つまり、広義の国力を蓄積しながら、徐々に高度な産業・工程へとステップアップを繰り返していくことで、中進国に上り詰めていくことになる。

ASEAN後発各国への適用

実際にこのモデルをもとに、CLMV諸国における現状、課題について議論してみよう。CLMV各国およびタイ、ASEANにおける対内直接投資額の推移が以下の表に示されている。

表 対内直接投資ストック額(10億米ドル)

|

出所: UNCTAD STAT(UNCTAD)

|

ベトナムでは、伝統的な縫製業企業の進出が続いており、またキヤノンやサムスン電子の進出を機に多くの下請け企業が進出したように、エレクトロニクス産業における直接投資も増加しており、着実に高度産業・工程へのステップアップを達成している。これら大企業の進出により、裾野産業も育ってきており、いわゆる集積利益の存在により、さらなる投資流入が起きている。CLM諸国に比べると、もはや中進国までの安定期に入っているといえる。

カンボジアでは、一般特恵関税を利用した縫製業のアメリカ向け輸出が伝統的に盛んである。こうした縫製業企業の投資に加え、近年、矢崎総業やミネベア等のように、機械産業の労働集約工程を移転し、タイ・カンボジア(コッコンやプノンペン等)間で工程間分業を行うケースが目立っている。また縫製業を中心に、同様の動きがカンボジア(バベット等)・ホーチミン間でもみられる。このように、カンボジアは先行国であるタイに加え、中進国へと順調に進むベトナムに挟まれ、それらが南部経済回廊によって連結されているため、これらの国々から工程移転が起こりやすいという利点がある。今後はこうした流れを維持、拡大させていくために、隣国との広義の取引コストをさらに下げることが重要となる。

ミャンマーでは、ようやく投資環境整備が行われ始めるといった段階であり、まずはいかに近隣諸国から労働集約的工程を引っ張ってくるかが重要となる。ミャンマーにとってのターゲットは、タイからの移転であろう。そのため、ヤンゴン、ティラワ、バンコクを結ぶ陸上交通の整備、そしてタイ・ミャンマー間の国境円滑化が重要となる。また完成品をタイ以外に輸出するために、港湾開発も重要となる。ここではティラワ港周辺の工業団地開発とともに、注目を浴びているダウェイ港、同港とバンコクを結ぶ陸上交通の整備が優先課題となろう。ダウェイ港が開発されれば、ミャンマーはCLV諸国に比べてインド洋へのアクセスに強みを得るため、インド向け、さらには一般特恵税率を用いた欧州向け輸出を拡大させるチャンスがある。

最後にラオスであるが、安価な電力コスト、タイ語が通じる環境を生かし、ラオスもまたタイからの工程移転を獲得していくことが重要となる。縫製業企業の進出に加え、近年ニコンをはじめとする機械産業の労働集約的な工程の移転が増加する兆しがみられる。ただし、ラオスではカンボジアに比べ、(安価な電力コストを除けば)大きな利点が乏しいため、カンボジアの賃金が上がり始めるまでなど、本格的な外資参入には多少時間がかかるであろう。経済成長が相対的に遅れるという点ではミャンマーと同じであるが、ミャンマーは自国の政策努力によって成長のスピードを操れる一方、ラオスの成長は相対的に周辺競争国の成長スピードに影響を受ける。

本稿では、後発開発途上国が後進国から中進国へと成長するためのモデルを議論してきた。高所得国である日本にとっても、後進国とどのように経済的に関わり、共に成長していくかを模索するうえで、こうした後進国の成長モデルを理解することは重要である。しかし、晴れて中進国になったとしても、今度は「中進国の罠」という、より大きな課題が待っている。

カンボジアでは、一般特恵関税を利用した縫製業のアメリカ向け輸出が伝統的に盛んである。こうした縫製業企業の投資に加え、近年、矢崎総業やミネベア等のように、機械産業の労働集約工程を移転し、タイ・カンボジア(コッコンやプノンペン等)間で工程間分業を行うケースが目立っている。また縫製業を中心に、同様の動きがカンボジア(バベット等)・ホーチミン間でもみられる。このように、カンボジアは先行国であるタイに加え、中進国へと順調に進むベトナムに挟まれ、それらが南部経済回廊によって連結されているため、これらの国々から工程移転が起こりやすいという利点がある。今後はこうした流れを維持、拡大させていくために、隣国との広義の取引コストをさらに下げることが重要となる。

ミャンマーでは、ようやく投資環境整備が行われ始めるといった段階であり、まずはいかに近隣諸国から労働集約的工程を引っ張ってくるかが重要となる。ミャンマーにとってのターゲットは、タイからの移転であろう。そのため、ヤンゴン、ティラワ、バンコクを結ぶ陸上交通の整備、そしてタイ・ミャンマー間の国境円滑化が重要となる。また完成品をタイ以外に輸出するために、港湾開発も重要となる。ここではティラワ港周辺の工業団地開発とともに、注目を浴びているダウェイ港、同港とバンコクを結ぶ陸上交通の整備が優先課題となろう。ダウェイ港が開発されれば、ミャンマーはCLV諸国に比べてインド洋へのアクセスに強みを得るため、インド向け、さらには一般特恵税率を用いた欧州向け輸出を拡大させるチャンスがある。

最後にラオスであるが、安価な電力コスト、タイ語が通じる環境を生かし、ラオスもまたタイからの工程移転を獲得していくことが重要となる。縫製業企業の進出に加え、近年ニコンをはじめとする機械産業の労働集約的な工程の移転が増加する兆しがみられる。ただし、ラオスではカンボジアに比べ、(安価な電力コストを除けば)大きな利点が乏しいため、カンボジアの賃金が上がり始めるまでなど、本格的な外資参入には多少時間がかかるであろう。経済成長が相対的に遅れるという点ではミャンマーと同じであるが、ミャンマーは自国の政策努力によって成長のスピードを操れる一方、ラオスの成長は相対的に周辺競争国の成長スピードに影響を受ける。

本稿では、後発開発途上国が後進国から中進国へと成長するためのモデルを議論してきた。高所得国である日本にとっても、後進国とどのように経済的に関わり、共に成長していくかを模索するうえで、こうした後進国の成長モデルを理解することは重要である。しかし、晴れて中進国になったとしても、今度は「中進国の罠」という、より大きな課題が待っている。

(はやかわ かずのぶ/JETROバンコク事務所、しいの こうへい/JETROシンガポール事務所)

本報告の内容や意見は、執筆者個人に属し、日本貿易振興機構あるいはアジア経済研究所の公式見解を示すものではありません。