IDEスクエア

海外研究員レポート

2006/07年度のインド経済情勢

PDF版ダウンロードページ:http://hdl.handle.net/2344/00049988

島根 良枝

2008年3月

インド財務省は2月28日付で、「2007/08年度経済白書」を公表した。以下では、主に同白書にもとづいて2007/08年度のインド経済情勢を概観する。

〈生産〉

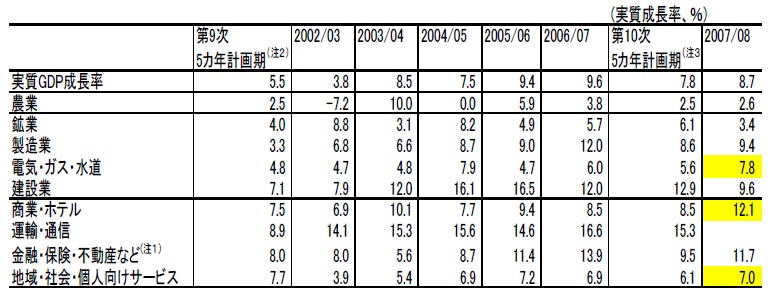

2007/08年度の実質GDP成長率は8.7%との見込みである。2006/07年度の9.6%からは鈍化したものの、インド経済は2003/04年度来の高成長を維持している。

(表1)経済成長率の推移

(出所)インド政府「2007/08年度経済白書」Table1.3より作成。

(注1)2007/08のブランクは出所の通り。

(注2)1997/98~2001/02の単純平均値。(注3)2002/03~2006/07の単純平均値。

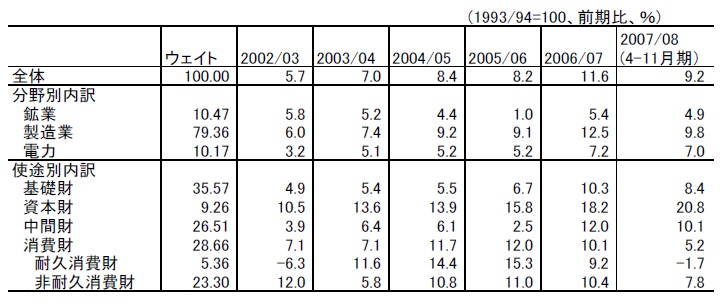

表1中で黄色く塗りつぶした産業部門以外は2007/08年度に成長率を低下させたが、成長率低下の要因としては、農業部門ではラビ期の不作が指摘されている。製造業部門の成長率低下は、表2の鉱工業生産指数伸び率に示したように、消費財生産の不振を反映したものである。消費財の中でも耐久消費財の生産は、後述する金融引き締め政策の影響を受け、2006/07年度の9.2%から2007/08年度4-11月期に-1.7%へと落ち込んだ。また建設業の成長鈍化を反映して、セメント、鉄鋼の生産もそれぞれ、2006/07年度の10.8%、11.2%から2007/08年度4-11月期には7.4%、6.5%へと鈍化した。

(表2)鉱工業生産指数伸び率の推移

(出所)インド政府「2007/08年度経済白書」より作成。

ただし「2007/08年度経済白書」では、第9次5カ年計画期(1997/98~2001/02年度)と比較した第10次5カ年計画期(2002/03~2006/07年度)の経済パフォーマンスの特徴は製造業の復調であると、製造業の成長を評価している。

〈貯蓄・投資〉

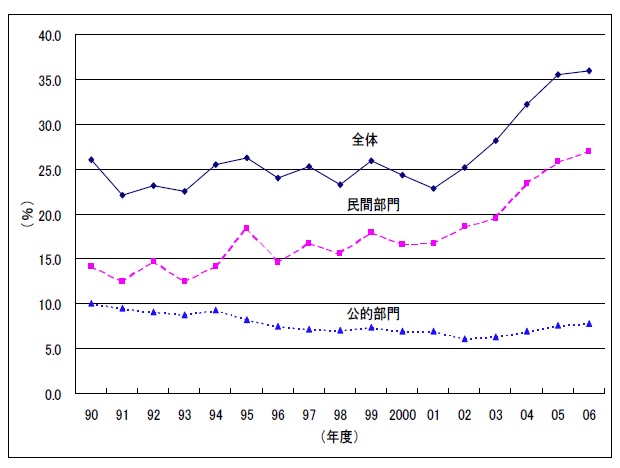

貯蓄・投資双方とも2001/02年度以降に増強傾向が強まっており、2006/07年度までの5年間に総貯蓄率(Gross Domestic Savings/GDP)は13.1%、総投資率(Gross Capital Formation/GDP)は11.3%上昇し、2006/07年度にはそれぞれ34.8%、35.9%に達した。

貯蓄率の上昇に公的部門と民間部門の双方が貢献しているのに対して、投資率上昇の担い手はもっぱら民間部門である(図1)。民間部門の中でも、2001/02年度から2006/07年度までの5年間に家計部門の投資率は11.3%から12.5%への上昇に留まった一方、企業部門の投資率は5.4%から14.5%へと大幅に拡大した。産業部門別の内訳では、製造業部門への投資が、第10次5カ年計画期の年率平均値で33.6%増という高い伸び率を記録した。

産業部門別に投資の生産性を示す限界資本生産比率(ICOR:Incremental Capita1 Output Ratio)をみると、ICORが高い順に電力業(ICORは16.7)、次いで製造業(同8.9)、鉱業(同6.1)が挙げられる。投資の生産性が高ければICORは低くなるが、ICORが低い産業は通信(同0.6)、商業・ホテル(同0.7)、建設業(同1.2)などである。「2007/08年度経済白書」では、とくに電力業において投資効率改善の重要性を再認識すべきこと、ICORが低くかつ投資が活発化している商業・ホテル、建設業などで雇用吸収が見込まれることが指摘されている。

(図1)総投資率(Gross Capital Formation/GDP)

(出所)インド政府「2007/08年度経済白書」より作成。

(注)全体は誤差脱漏調整後の値。

〈金融政策・物価〉

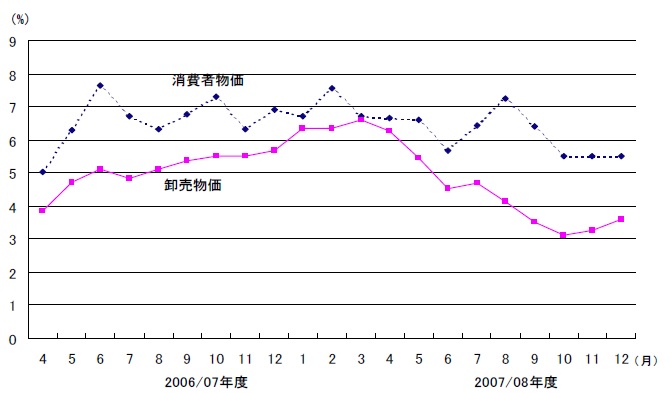

インド準備銀行(RBI)は近年、物価上昇を抑制しつつも景気拡大の持続を重視した金融政策運営を行ってきたが、2006/07年度初めには物価上昇への懸念が再燃したため、金融引き締めへと政策スタンスを変化させた。2007/08年度にも金融引き締め措置は継続・強化され、例えば現金準備率(CRR:Cash Reserve Ratio)は年度始めの6.25%から2007年11月10には7.50%まで段階的に引き上げられた。こうした金融面での引き締め措置実施の背景には、原材料価格を中心とする需給状況の逼迫が顕在化しつつあり、また不動産投資の加熱も危惧される一方で、2006/07年度には力強い景気拡大が予測されており引き締め措置による景気拡大失速への懸念が低かったことがある。

卸売物価、消費者物価の上昇は、小麦、食用油、原油といった一次産品の価格上昇を映じたものである。小麦、食用油の価格上昇は国際価格の上昇に加えて国内生産が低迷したためであり、原油の価格上昇は国際価格上昇を映じたものである。政府は小麦の政府買い取り価格を引き上げて国内生産を刺激し、輸入関税を引き下げて輸入を促進するといった各種の対策を通じて、需給ギャップの緩和と価格の安定化を図った。また、原油価格の大幅な上昇にもかかわらず国内石油製品価格の引き上げは小幅にとどめられた。

RBIの金融引き締め政策、政府の価格政策、国際市況の変化によって、卸売物価の上昇率は2007年3月に6.6%のピークを記録した後に低下傾向を辿った。

(図2)物価上昇率の推移

(出所)インド政府「2007/08年度経済白書」より作成。

(注)消費者物価は工業労働者消費者物価指数を用いた。

〈国際収支〉

2007/08年度上半期(4-9月期)の国際収支をみると、貿易収支の赤字拡大がサービス収支の黒字拡大によってほぼ相殺され、経常収支の赤字幅は前年度同期の103.4億ドルと同水準の107.1億ドルにおさまった。他方、非居住インド人の預金流入が沈静化したものの、海外からの証券投資資金の純流入額が2006/07年度上半期の16.4億ドルから183.3億ドルへと拡大するなど資本収支の黒字が拡大したため、外貨準備の増強傾向が再び強まった。2007年11月末時点の外貨準備高(金を含む)は2735.2億ドルに達した。

2007/08年度の動向で注目すべきは、ルピーの増価傾向である。2007年12月までの1年間で、ルピーはドルに対して13.2%増価した。ルピー高の輸出への影響が懸念されており、実際、2006/07年度上半期から2007/08年度上半期には輸出の伸び率が24.8%から19.9%へ、ソフトウェアサービス輸出の伸び率が37.2%から15.2%へと低下した。

以上