IDEスクエア

海外研究員レポート

2006年前半のタイ経済の現況

PDF版ダウンロードページ:http://hdl.handle.net/2344/00050047

恒石 隆雄

2006年6月

(1)経済概況――第2四半期以降の経済悪化の可能性大

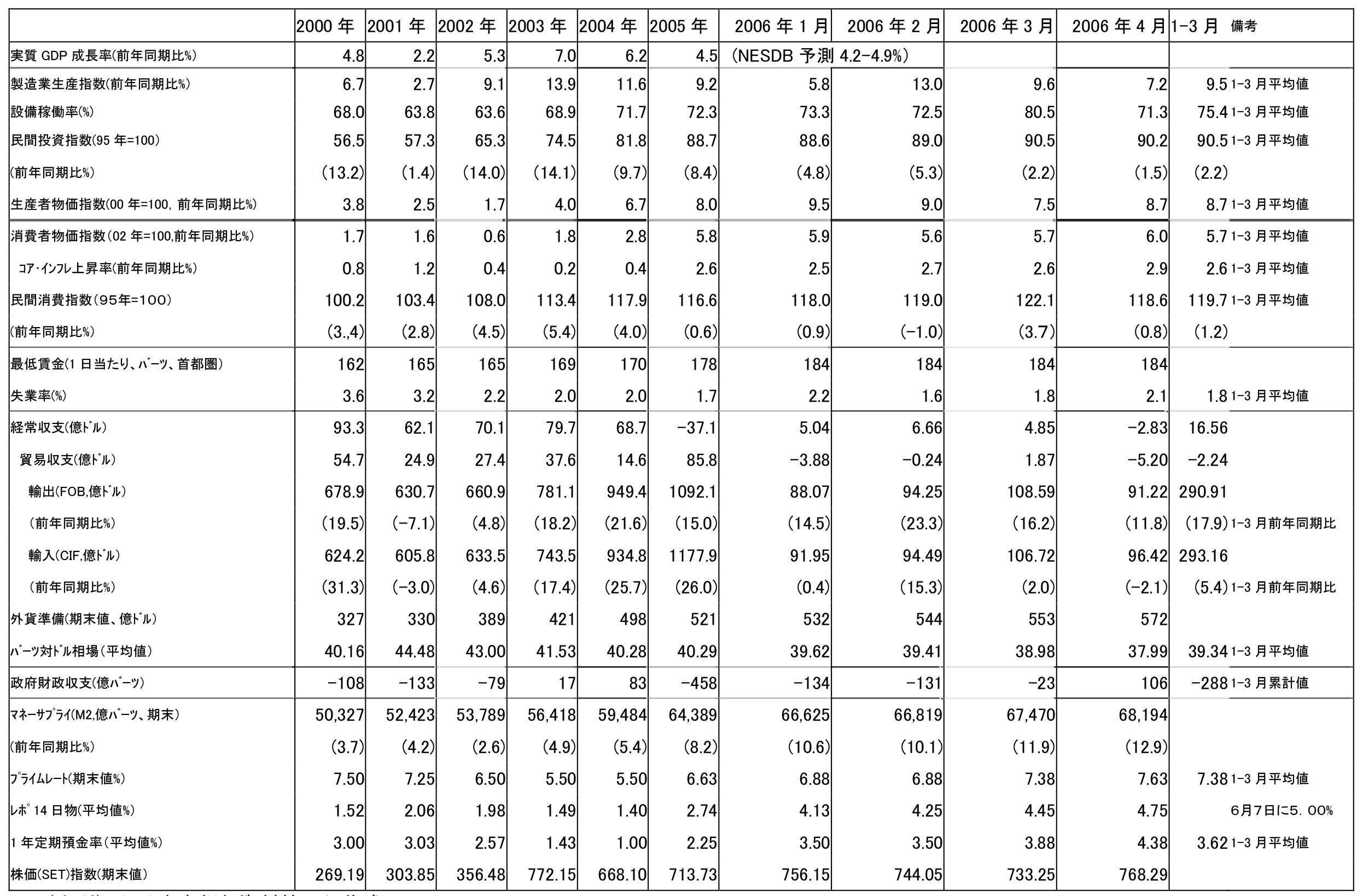

2006年のタイ経済は、第1四半期でみる限り輸出及び観光等のサービス・セクターが堅調でマクロ経済は安定している。NESDB(経済社会開発庁)は、6月5日第1四半期の国内総生産(GDP)の成長率を6.0%と発表した。しかし、タイ経済の今後の見通しは芳しくない。というのは、原油の値上がり、バーツ高、金利上昇等三つの経済的マイナス要因の上に政治不安という四つ目のマイナス要因が加わっているからである。政治不安が長くなるにつれて、重要経済案件は後回しとなっていく状況が生まれており、他のマイナス要因と複合化され第2四半期以降の経済に悪影響が出てくる可能性が強まっている。NESDBは、2006年通年の経済成長率については、観光の急速な回復や電子機器・自動車の輸出上昇等により、2005年以上に財・サービスの輸出が主な牽引力となるが、原油の上昇等により国内消費は2005年より減速するとみて、4.2-4.9%と前回3月時点の4.5-5.5%に対して再度下方修正(6月5日)した。この成長率は、今後原油価格が1バレル65ドルで推移するという予測に立っている。

また、中央銀行も4月26日、今年の経済成長見込みを当初見込みの4.75%-5.75%から4.25%-5.25%に下方修正(原油価格61.5ドルを前提)した。中央銀行は、消費の冷え込み、低調な官民の投資、原油高問題等だけでなく、新政権発足の遅れによる予算審議の遅延の影響も考慮したとしている。仮にバレルあたりの平均原油価格が70ドルで推移するようであれば4.25%台もあり得るとしている。

5月初旬にタイ商業会議所大学が800人の企業家にインタヴューした結果によれば、この内94%が原油上昇、バーツ高、金利上昇、政治不安の影響を受けていると感じており、20%は今年の経済成長率を4.0-4.5%と見込んでいる旨発表している。

(2)分野別の経済状況

①物価・消費動向

物価上昇――石油と食料品の値上がり

消費者物価指数(CPI、ヘッドライン・インフレともいう)は、2005年後半から上昇気味であり第1四半期の CPI は前年同期比で 5.7%増となった(図1、表2)。更に、4月は6%、5月は6.2%と上昇している。また、第1四半期のコア・インフレ(生鮮食品とエネルギーを除く)をみれば、中央銀行は、3.5%以内に抑えるという目標をもっているが、前年同期比で2.6%に収まっている。コア・インフレは4月 2.9%、5月2.7%と比較的安定している。コア・インフレとヘッドインフレの差を考えれば、物価上昇の主要因は、石油と生鮮食品(野 菜と果物)の値上がりであることが分かる。

(出所)タイ中央銀行資料 (注)2006Q2 は、4-5月の数字の平均値。

特に、原油価格は上昇しており、4月末には米国とイラク間の緊張の高まりもあり、1バレル75ドル以上に達した。タイの中央銀行によれば、第1四半期の原油価格は、1バレル当たり平均で57.9ドルであり、2005年第4四半期に比して9.5%増となっている。タイのガソリン(ULG95)はリットル当たり1月7日の26.44バーツから6月3日の29.79バーツに12.7%増、ディゼル油(HSD)は、同期間23.89バーツから27.14バーツに 13.6%増加した。政府は、原則的に石油と電力価格の上昇に対して補助金、免税等で介入しないとしているが、5月15日からバス、水上バス、運輸省登録の貨物輸送業者に対してはディゼル油をリットル当たり2バーツ補填(値下げ)することを決定している。また、5月16日の閣議では、天然ガス車(NGV)と天然ガスの使用に関し消費税を30%から20%に軽減することを発表した。しかし、既に長距離輸送トラック輸送費の10-20%の値上げ、漁船の一部操業停止等が伝えられている。このまま石油の高値が続けば、あらゆる生産物やサービス高を招き経済成長へのマイナス効果は明らかである。商務省は価格統制(現在、価格統制品目は26、観察留意品目は150)を強化する方向にある。カシコン・リサーチ(タイ農民銀行研究所)は、原油が年間平均70ドルであれば経済成長率は、4.0-4.5%に、80ドルになれば更に0.25-0.5%落ち込むと予測している。

また、生鮮野菜や果物は、1月から3月の間に11%上昇している。高温の気候と輸送費の上昇が主な原因とみられているが、農産物の国際価格の上昇もある。一方で農産物価格の上昇は、農業所得(3月は昨年同月比 35.2%)を高めこれにより農民の購買力の維持ともなり2006年は農業部門のGDP成長が4-5%(2005 年 2%、2006年第1四半期 7.1%)期待できるとの見方もある。

消費動向指数――消費に翳り

民間消費指数(PCI)は、第1四半期においては昨年同期比1.2%(2005 年は 1.0%)の伸びを示している(図2、表2)。これは、家庭用電力の使用量や乗用車の売り上げ増の一方でガソリン使用量やオートバイの売り上げ減によるものとみられている。中央銀行は、第1四半期の PCI でみる限り、マクロ的には、政治不安の影響はまだ発生していないとしている。しかし、NESDBによれば、家計支出は第1四半期 3.5-4%の伸びを示しているが、これは前年同期の4.4%より減少しており消費に翳りがでているという。また、商業会議所大学の調査によれば、消費者の購買意欲を示す消費者信頼度指数は4年間引き続き下落してきており4月は82.5 という最低値となったと発表している。

と民間投資指数(PII)の推移")

②金融動向

金利の上昇

中央銀行は、レポ14日物の金利を4月10日付けで4.75%に、更に6月7日には5.00%に上げた。これは、インフレ抑制と実質金利がマイナスなためこれを是正しようとしたためである。4月のヘッドライン・インフレは6.0%であるが、1年の定期預金は平均4.38%であるので実質金利はまだマイナスである(図1、表2)。中央銀行は、国内の投資の財源として貯蓄率を高めるため実質金利をプラスとしたい意向であるが、国内の景気と米国の金利の動向を睨みながら徐々に金利を上げてきている(2005年6回、今年4回)。中央銀行によれば、金利の上昇の影響は小さく現在のタイ経済は十分耐えられるとしている。その理由として企業の負債・資本比率は株価(SET)の上場企業でみれば改善してきており、また、企業は自己の留保利益で投資を賄う場合が多くなったことを挙げている。一方で、中央銀行は、家計の借入金は 2005 年の第3四半期、第4四半期と昨年同期比で 23.8%から 26.4%と増加してきており金利の上昇が消費者金融を利用する低所得者層に負担増となっていることは認めている。財務省は5月16日、政府系銀行は貸し出し金利を抑制することを発表している。

③貿易動向

一般的状況――第1四半期は輸出好調、バーツ高の影響懸念

2006年第1四半期(1月~3月)の輸出累計は、前年同期17.9%増の290億ドルである。その内工業製品の輸出は前年同期比16.7%で、電子製品、自動車・同部品、化学製品等の輸出が昨年に引き続き堅調である。農産品も24.1%と高い伸びを示している。一方、同期の輸入累計は、前年同期比で5.4%増の293億ドルで、原油の輸入伸び率が27.3%、資本財6.4%である。やはり、国際原油価格の上昇により輸入負担が多くなっている。3月の輸出は5年ぶりに高い109億ドル(前年同期比 16.2%増)、輸入は9カ月ぶりに高い107億ドル(前年同期比2.0%増)となり貿易収支は、2億ドルの黒字に転換している。この結果、第1四半期の貿易赤字は、前年同期比86%減の2億ドルとなった。しかし、4月の輸出は前年同期比11.8%増の91億ドル、輸入は前年同期比2.1%減の 96.4億ドルとなり貿易収支は、再び5.2 億ドルの赤字となっている。この輸入の内16.8億ドルは原油の輸入であり、これは昨年同期比の54.1%増であり原油高の影響がでている(表1、表2)。

経済成長を牽引していく好材料の無い中、輸出の伸びが、成長のエンジンとして引き続き期待されるところである。しかし、1月初旬から1ドルが40バーツ以下になるというバーツ高が発生し4月中旬、6年半ぶりに37.98 ドルという高値を付け現在も進行中である(第3図)。中央銀行総裁は、「米国は政策的にドル安を容認しており、米国からの資金流入(大半は証券投資で株価上昇。表2)は、急速で深刻となっており1月から現在まで115億ドルに達した。昨年11月に比して7.5%高となった。ウォン、ルピア等他のアジアの通貨もドルに対して高くなっている。」と発表した。

バーツ高は、原油を輸入に依存するタイにとって原油高騰の影響を緩衝する効果や政府の外貨累積債務返済負担の削減効果はあるもののGDPの6割を輸出に依存する同国にとって重大な懸念材料である。特に、繊維・衣料、家具、宝石関係、エビ等の輸出関連業の困惑ぶりが報道されている。繊維業者は、一ドルが39バーツ水準の相場に基づき海外の輸入業者と取引をしてきており、38バーツ以上バーツ高が進むと生産コスト割れを起こすという。更に、タイの繊維製品の生産コストは、既にインド、中国、ベトナム、バングラデシュ等に比して競争力を失っており、バーツ高による目減りをカバーするため輸出価格を値上げすることは自ずと輸出の減少を招くことになる。

(輸出ドル・ベース)

| (対前年同期比,%) | 2005年 | 2005年 | 2006年 | |||||

|---|---|---|---|---|---|---|---|---|

| 上半期 | 下半期 | 第1四半期 | 1月 | 2月 | 3月 | 4月 | ||

| 農産物 | -2.4 | -5.5 | 0.4 | 24.1 | 10.9 | 36.1 | 26.5 | 23.7 |

|

魚介類 |

9.6 |

5.7 |

13.0 |

9.1 | -0.7 | 6.5 | 20.4 | 11.0 |

| 工業品 | 16.2 | 15.1 | 17.1 | 16.7 | 14.2 | 22.9 | 13.8 | 10.2 |

| - 労働集約型製品 | 10.0 | 9.5 | 10.4 | 10.7 | 7.7 | 2.6 | 21.1 | 23.8 |

| - ハイテク製品 | 17.4 | 16.5 | 18.2 | 18.4 | 16.0 | 26.8 | 13.7 | 10.6 |

| - 資源関係 | 12.8 | 12.8 | 12.9 | 11.3 | 4.9 | 18.8 | 10.7 | 3.1 |

| 合計 | 15.0 | 13.2 | 16.7 | 17.9 | 14.5 | 23.3 | 16.2 | 11.8 |

| 価格 | 10.1 | 12.6 | 7.7 | 3.3 | 4.2 | 3.2 | 2.6 | 2.6 |

| 数量 | 4.5 | 0.5 | 8.4 | 14.1 | 9.9 | 19.5 | 13.2 | 9.0 |

(輸出ドル・ベース)

| (対前年同期比,%) | 2005年 | 2005年 | 2006年 | |||||

|---|---|---|---|---|---|---|---|---|

| 上半期 | 下半期 | 第1四半期 | 1月 | 2月 | 3月 | 4月 | ||

| 資本財 | 24.7 | 27.8 | 21.9 | 6.4 | 3.6 | 9.0 | 6.9 | -10.8 |

|

原材料 |

18.1 |

24.9 |

11.8 |

0.9 | -0.5 | 6.0 | -2.1 | -11.8 |

| 消費財 | 12.4 | 12.6 | 12.2 | 13.3 | 10.3 | 13.8 | 15.6 | 5.0 |

| 原油 | 58.4 | 73.3 | 45.9 | 27.3 | 12.6 | 84.6 | 7.0 | 54.1 |

| 自動車・同部品 | 9.1 | 13.1 | 5.2 | -7.7 | -8.4 | -0.3 | -13.4 | -18.7 |

| 合計 | 26.0 | 31.1 | 21.2 | 5.4 | 0.4 | 15.3 | 2.0 | -2.1 |

| 価格 | 16.0 | 17.2 | 14.9 | 8.6 | 9.4 | 8.8 | 7.7 | 7.1 |

| 数量 | 8.6 | 11.9 | 5.5 | -3.0 | -8.2 | 5.9 | -5.2 | -8.6 |

(出所)タイ中央銀行資料

政局不安の影響……FTA 交渉の延期

昨年、交渉が進み今年4月に締結予定となっていた日本とタイとの自由貿易(FTA)協定は、政局不安のため延期され次期政権誕生後になりそうである。また、一般市民からの反対運動が盛り上がった米国とのFTA交渉は何時再開されるのか未定である。タイの経済政策等の監視役であるタイ国家経済社会顧問評議会(NESAC)は、4月17日、米国とのFTA交渉はタイ側が金融、知的所有権、農業関連等について準備が整っていないため交渉を遅らせるべきとの意見書を政府に提出している。一方、4月末、貿易院(Board of Trade) は、日本との同協定を次期新政権の優先的課題として早期に締結しその経済効果を来年の年初には得るべきとの見解を示した。タイ商業会議所大学は、日・タイのFTAが年内に発効すれば最終四半期の経済成長を底上げする効果があり今年の経済成長を0.1%程上げることが出来ると予測している。

④生産・投資面の動向

一般的状況・・生産指数・稼働率は高いが民間投資の減速懸念

第1四半期の製造業の生産は、製造業生産指数(MPI)でみると前年同期比で9.5%増(2005年9.2%)と上昇している。これは、自動車、電子製品等の輸出が好調なためである。第1四半期の設備稼働率は、75.4%であり昨年の72.3%より上昇している。しかし、4月は両指数とも若干減少している(表 2)。一方、投資面でみれば、民間投資、公共投資ともに落ち込みが懸念される。第1四半期の民間投資指数(PII)は、昨年同期比 2.2%と上昇しているが、昨年の8.4%から落ち込んでいる。更に4月は、前年同期比で1.5%に下落している(図2、表2)。これは、主に建設投資と設備投資の減速のためとみられている。投資委員会(BOI)の第1四半期のタイへの海外投資資料によれば申請ベースで、201件、594億バーツあるが、これは各々昨年同期比 9.4%、52.8%のマイナスとなっている。これは、政治不安の影響もあり、海外の投資家が慎重になってきているためとみられている。

政治不安の影響……メガプロジェクトの中止、公共投資の遅れ

政府は、昨年1.8兆バーツの投資(2005~2009)をインフラ等に投資することを決定し 2006 年中に2,900億バーツの投資をもくろみ、海外の企業等にプロポーザルを5月29日(当初4月28日)までに提出することを呼びかけていた。しかし、政局不安のため4月18日の閣議で無期延期した。これにより2006年のGDP成長率は、0.25~0.5%削減されるとみられている。

4月末現在、NESDBによれば公共投資は、政局不安の影響により実施の遅れが出ており、第1四半期の支出は 410億バーツでありこれは目標額516億バーツの80%であるという。例えば、政府の新合同庁舎の建設契約(240億バーツ)も遅れている。このような状況では経済成長目標の達成は困難として関係省庁に投資の早期実施を促している。NESDB自体も既に政府決定済みのメコン地域物流促進関連プロジェクト等の実施を本年 10月から開始される 2007会計年度の早期実施に向けて準備中である。

財務省によれば、歳入、歳出とも同額の1兆4760億バーツの予算案(昨年比8.53%増)を編成しており6月に国会議決を予定していた。しかし、やり直し総選挙が10月になる見込みであり、年内の国会開催は困難とみられており10月から始まる次年度の予算は暫定予算となる。従って、十分な公共投資等の予算執行は不可能となり景気に悪影響がでるとみられている。

(出所)タイ中央銀行資料等から作成