Barclays Bank Of Botswana Limited ボツワナ・バークレー銀行

Barclays Bank Of Botswana Limited ボツワナ・バークレー銀行

アフリカ成長企業ファイルは2008年度~2009年度に実施した調査事業の成果です。

会社概要と沿革

バークレイズは、小口金融および商業銀行業務、クレジットカード、投資銀行業務、資産管理および投資管理業務に携わる大手の世界的な金融サービスグループであり、欧州、南北アメリカ、アフリカおよびアジアで国際的に広範囲な事業を展開している。バークレイズは銀行業務において300年以上の歴史と専門知識をもち、50カ国以上で営業しており、従業員数は約145,000人である。バークレイズには2つのクラスターがある。すなわち、グローバル・リテール商業銀行業務 (GRCB) と投資銀行業・投資管理 (IBIM) であり、各々にいくつもの事業部がある。

ボツワナ・バークレイズ銀行は Barclays Bank Plc の子会社である。バークレイズ銀行は1950年にボツワナで営業を開始し、1975年に現地法人を設立した。1986年5月まではバークレイズ銀行の全額出資子会社として営業、首都ハボローネの本店が管理した。

1986年に同行の普通株が従業員に発行された。1987年にはボツワナ市民に更なる株主割当が発行され、バークレイズ銀行の株保有は80.4%となった。1991年の株主割当発行により、株保有率は74.86%となった。

国内の所在地

Barclays House, 6th Floor, Plot 8842, Khama Crescent, Gaborone, Botswana;

Telephone: +267 395 2041

Facsimile: +267 390 6604

製品・サービス

同行は個人および法人を対象とした銀行業務を行っている。同行の営業は3つの事業区分、すなわち当座預金・普通預金・貸付けならびに外貨勘定を含む個人向け銀行業務、各種ソリューションを提供する法人向け銀行業務、およびアフリカの機関投資家向けの有価証券業務である。

従業員数

1,484名

財務情報

ボツワナ・バークレイズ銀行(バークレイズ・ボツワナ)は2009年6月30日までの6ヵ月間で好成績を記録した。総収益は21%の増収の6億5,200万プラ、税引き前収益は17%増の3億500万プラであった。純受取利息は41%増の4億8,900万プラであった(2008年は3億4,600万プラ)。同行は顧客向け貸付の増加に比例して8,140万プラの減損処理費の増加を計上しており、好調な経済環境を反映している。事業費は既存店ベースで2008年度レベルに維持されている。

全経費を管理しようとする着実な努力と全般的な効率向上の結果、ボツワナ・バークレイズは費用収益比率を41%まで落とせた(2008年12月は48%、2008年6月は 47%であった)。

市場シェア

バークレイズ・ボツワナは国内リテール市場において支配的な地位を有する。

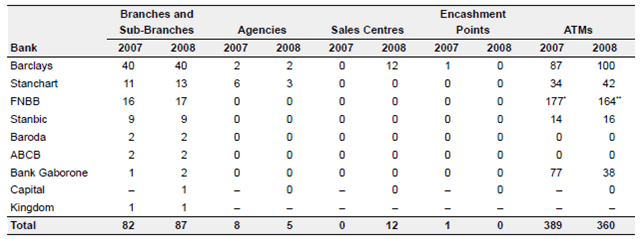

Licensed Banks’ Representation: 2007–2008

事業目的

「世界中の顧客および得意先の目標を達成すべくサポートすることにより、グローバル金融サービス業をリードする数少ない総合銀行になること」

「ボツワナ・バークレイズ銀行は、ボツワナ銀行業務の将来を担う主力銀行になることを目指している」

ビジネスモデル

バークレイズの戦略は、営業拠点を多角化して急成長する市場および部門で存在感を高めることにより、時間をかけて良好な成長を達成することである。その戦略は収益・投資・成長という原則を基本としている。これを支援しているのは4つの戦略的な優先項目、すなわち

- 英国でのベストバンクになること

- グローバル企業の成長の後押し

- 英国以外の有望国においてリテール・商業銀行業務を進展させること

- 経営エクセレンスの増強

である。

バークレイズ・ボツワナは、今回の世界的な経済危機の潜在的影響を緩和するとともに、成長戦略を継続しながらビジネスチャンスを捉えて利用するための計画に着手している。バークレイズ・ボツワナの拡大戦略は「足場を大きくすること、顧客基盤を多様化して拡大すること」が中心である。

バークレイズ・ボツワナは同行の戦略について以下のように述べている。

「2008年の好業績は、銀行の成長戦略を前進するために採用した包括的なアプローチの結果である。

営業のあらゆる面、すなわち人・プロセス・技術を評価した上で、必要であれば、持続可能な成長に関連した課題に対処するように変更を行った。サービス提供の改善が伴わない成長は持続可能ではないとしっかり理解しているからである。

異なる顧客部門の要求を満たすべく新製品を導入しながらも当行は、結局、各銀行の製品はどこも似通ったものであると認識している。違いはサービスにある。当行の成長が持続するか否かは、当行の顧客サービスがどれだけ優れているか、効率的であるか、そしてサービス提供コスト如何で決まるのである。

確実性を欠く(衛星ベースの)VSATネットワークから、はるかに確実で高速な地上情報基幹システムに変更して、当行のITプラットフォームを強化した。全支店は現在、大容量の高冗長性光ファイバーネットワークで結ばれており、遠距離からも先見性のあるモニターが可能になった。これにより、システムの動作可能時間および利用率が88%から96%へと著しく向上した。その結果、所在場所に関係がなく顧客に対するサービスが向上している。

更に重要なこととして、おそらくは当行のシステムの更新および強化により、リテール大衆市場で当行の役割を拡充することができた。実際この期間リテール資産簿価が倍増したが、その理由は、顧客および銀行の観点から、この相対的に利用されていない市場に確実な貸付けを行うことができるシステムを稼動させたからにほかならない。

同時に、経費を抑えながら、顧客サービスの向上を図るプログラムを稼動させた。今日まで、企業努力によって目に見えるほどの成功を収めている。1つの例は、貸付けの承認にかかる標準的な時間は、速くとも4日、より一般的には1週間であった、ということである。当行では、現在24時間以内に貸付けの可否を判断することができる。当行の目標は、いかなる点においても銀行へのリスクを高めずに更に一層これを短縮させることである」

株主・所有権益

ボツワナ・バークレイズ銀行はバークレイズ銀行の子会社である。同行は2つの全額出資子会社、Barclays Botswana Nominees (Pty) Limited と Barclays Insurance Services (Pty) Limited を所有している。

政府との関係・社会貢献

ボツワナの金融部門は、中央銀行 (Bank of Botswana) および7つの商業銀行 (バークレイズ・ボツワナ銀行、スタンダードチャータード・ボツワナ銀行、First National Bank Botswana、Bank of Baroda Botswana Ltd、スタンビック・ボツワナ銀行、キャピタル銀行、ハボローネ銀行) から成る。

ボツワナ中央銀行は、金融政策、主要銀行業務、金融機関の監督、紙幣の発行に対して責任を負い、為替レート方針を実行し、かつ、外国為替管理および外貨準備高管理を行う。バンクの決算報告書は、国際規格に準拠する。

ボツワナ経済の自由化により、金融部門の成長に必要な環境が整備された。ボツワナ政府は、国内外の投資増大を後押しして、かつ、金融が現在商業的に利用可能でない既存の隙間を埋める新規かつ多種多様な金融機関の設立を奨励している。ボツワナ国際金融サービスセンター (IFSC) は、経済を多角化しボツワナに比較優位性を生み出すことを目的として、金融サービスの地方ハブを開発する義務がある。

ボツワナにある銀行は、ボツワナ中央銀行から特定の承認がなくても、ボツワナ内の非居住者支配会社や非居住者所有の事業体に融資することができる。実際、一般的には現地企業家は資本基盤が限られていることが多いため、商業銀行による保守的な貸出方針、大規模な外国人投資家が持つ(人員、技術、物流面での)多様な強みのため、外国人投資家の方が現地企業より信用を得やすい。商業銀行は一般的に、負債株主資本比率を4:1としている。ボツワナ中央銀行により認可された証券業者および金融機関は、国内口座の有無を問わず、ボツワナの顧客に外貨建て貸付けや金融リース、および他の形態の財政支援を行うことができる。

1995年銀行条例に従って、中央銀行は、以下で示す各種カテゴリにおいて銀行業免許を発行することができる。

商業銀行

商業銀行業務免許は、免許保持者が以下の主要な活動を含め、従来の商業銀行業務に着手することを可能にするものとする。

- 取締役会またはマネージメントにより随時判断される満期および金額に即した預貯金の受入れ

- 短期・中期・長期の貸付け、超過引き出し、金融リースなどの信用状期限の延長

- 有価証券の売買・募集・預金証明書など

- 得意先による有価証券の発行の引受け

- 保証の引受けおよび金銭的条件において成し遂げるべき債務の銀行保証の発行

- 自己勘定上または顧客の代行としての短期金融市場証券の売却および購入、外国為替、オプション、先物、スワップおよび譲渡可能有価証券の取り扱い

- 銀行が承認することができるような他の従来の銀行業務

商業銀行は通常、銀行法の17(10)項および17(11)項に規定されたものを除き、非銀行業務、他の金融機関または任意の他企業の株取得・保持、預金者資金の安全を揺るがす可能性がある諸活動を行ってはならない。

製品開発

バークレイズ・ボツワナは2009年に、顧客にすでに行っているリテール業務および企業向け銀行業務を支援するために、モバイルバンキング Hello Money を導入した。この製品により、セツワナ語または英語で取引きする24時間サービスが顧客に行われている。モバイルバンキングは、以前は銀行業務対象外であった市場に対する銀行の金融介入戦略の大きな部分となっており、技術の使用が最大限に活用されている。現在バークレイズは、他の金融サービス企業が営業していない全国13ヵ所で営業している。

バークレイズは Orange および Mascom と組んでこのプロジェクトを遂行しているが、まもなく BeMobile の顧客にもこのサービスを拡充する予定である。このサービスにより顧客は、それほど遠くない将来に自分の携帯電話から請求書の支払いを行うこともできるようになる。2009年にバークレイズ・ボツワナは、バークレイズ銀行からバークレイカード・ボツワナの事業を取得した。