中長期的課題としての東アジアと南アジアを包含するFTA

アジ研ポリシー・ブリーフ

No.91

椎野幸平

PDF (677KB)

- 東アジアと南アジアを一体的地域とみた場合、両地域を結ぶFTAが少ないのが現状であり、中長期的政策課題として、両地域を包含するFTAの構築がある。

- 両地域を結ぶ制度的枠組みにはBIMSTEC、IORAがあるが、RCEPが発効した場合には両地域を包含するFTAのプラットフォームとなり得る。

- 南アジア域内ではインドの他、港湾ハブを目指すスリランカは積み替え需要を取り込む観点から、アジアの広域FTA圏に参加する意義が大きいと考えられる。

アジア大洋州地域では、FTAネットワークが拡がりをみせているが、東アジアと南アジア間ではインドなど一部の国を除き、FTAが締結されていない状況にある。両地域間の貿易関係はゆるやかではあるが徐々に緊密化しつつあり、両地域を包含するFTAは、中長期的な政策課題として検討する意義があると考えられる。

アジア大洋州域内のFTAカバー率は8割

アジア大洋州地域では、ASEAN経済共同体(AEC)やASEAN+1のFTAと呼ばれるASEANと周辺国(日本、中国、韓国、オーストラリア、ニュージーランド、インド)とのFTAなどが発効し、FTAネットワークが広がっている。ジェトロの「FTA一覧」(2016年11月)によると、アジア大洋州地域内で発効しているFTAの件数は56件(域内国を含む地域横断FTAを含めると60件)に及んでいる。また、ジェトロが実施している「アジア・オセアニア進出日系企業実態調査(2016年度)」によると、在アジア大洋州日系企業では、当該国からFTA発効国に対して輸出を行っている企業の47.5%がFTAを利用していると回答しており、FTAは同地域で拡がるサプライチェーンを支えるソフト・インフラとなっている。

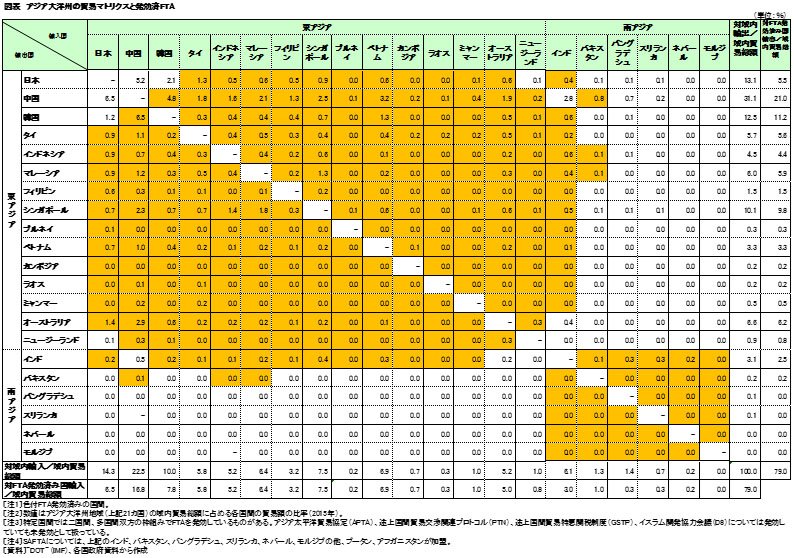

一方、アジア大洋州の主要21カ国を対象とした貿易マトリクス上に発効済FTAを記したものが図表である。図表からは、東アジア地域(豪州、NZを含むRCEP交渉参加国)では、ほぼFTAネットワークがカバーされており、日本と中国、日本と韓国、日本・NZを残すのみとなっている(但し、掲載国以外の香港、台湾などは域内でもFTAを未締結の国が多い)。南アジアでも、2006年に発効した南アジア自由貿易協定(SAFTA)があり、南アジアを包括的にカバーするFTAとして存在している。

一方、東アジアと南アジア地域の間では発効しているFTAが少ないことがわかる。現在、両・地域間を結ぶFTAは、ASEAN・インドFTA(2010年発効)や韓国・インド(2010年)、日本・インド(2011年)など、インドとの間で発効したFTAが中心となっている。この他、パキスタンは中国、マレーシア、インドネシアと個別にFTAを締結しているが、スリランカ、バングラデシュなど他の南アジア諸国は東アジア諸国とFTAを締結していない。

東アジアと南アジア間FTAの必要性?

東アジアと南アジア間を包括するFTAの必要性はどの程度あるのだろうか。東アジアと南アジアを一体的地域としてみなして、同地域における域内貿易総額(2兆1,058億ドル、2015年)を100とした場合、同地域のFTAカバー率(域内貿易に占めるFTA発効国間の貿易の占める比率)は79.0%となる。未発効国間の貿易比率が高い国間は、圧倒的に日本・中国(11.6%)、日本・韓国(3.3%)が占めているが、東アジアと南アジア間で未発効の国間の貿易比率も5.9%(1,248億ドル)に上り、一定の比率を占めている。

南アジア諸国全体の東アジアへの輸出比率は16.6%(553億ドル)で、東アジアへの輸出比率が相対的に高い国はインド(18.1%)、パキスタン(15.2%)が挙げられる。バングラデシュ(8.1%)、スリランカ(7.6%)は東アジア向け比率が低いが、この背景には両国の輸出が米国とEU向けの縫製品(HS61-63)に依存していることがある。バングラデシュの米国・EU向け縫製品輸出額が輸出総額に占める比率は69.0%(2011年)、スリランカは39.7%を占める。

一方、東アジア諸国全体の南アジアへの輸出比率は3.9%(1,859億ドル)である。東アジア側で南アジアへの輸出比率が相対的に高い国は、インドネシア(10.3%)、ブルネイ(9.7%)、ミャンマー(8.3%)がある。

南アジアの対東アジア輸出比率は2000年の12.8%から3.8ポイント上昇、同様に南アジアの対東アジア輸出比率は同1.7%から2.2ポイント上昇している。両地域貿易関係はゆるやかではあるが、緊密化しつつある。

また、スリランカのように港湾ハブとしての可能性を探る国においては、積み替え需要を取り込む観点から、アジアのFTA圏に参加していく意義があると指摘できるだろう。アジアで生産した財を在庫し、分割した上でFTAを利用して再輸出する場合には、原則として、生産国、再輸出国、輸入国のいずれもが同一FTAに加盟していてはじめて、在庫分割で同FTAの利用が可能となるからだ。アジアの港湾ハブとして機能するシンガポールでは、数多くのFTAに加盟していることが、同国での在庫分割需要を取り込む一因となっている。

両地域を結ぶ枠組みは?

現在、両地域を将来的にFTAで結び得る枠組みにはどのようなものがあるのだろうか。

第1に、ベンガル湾多分野技術経済協力イニシアチブ(BIMST-EC)が挙げられる。BIMST-ECは、インド、タイ、ミャンマー、バングラデシュ、スリランカ、ネパール、ブータンの南アジア・東南アジアの7カ国が参加するマルチの枠組みで、FTA締結を目指している。しかし、2004年に枠組み協定に署名したものの、その後、交渉が大きな進展をみせていない状況だ。

第2に、環インド洋連合(IORA)が挙げられる。IORAは1997年に設立。現在、21カ国の加盟国、7カ国の対話国から成る。アジア大洋州からはオーストラリア、インドネシア、マレーシア、シンガポール、タイ、インド、スリランカ、バングラデシュが参加するとともに、中東・アフリカの一部の国が参加している点が特徴だ。IORAも特恵貿易協定の締結を目指すとしているが、具体的な進展はみられていない。

そして、最後に東アジア地域包括的経済連携(RCEP)が挙げられる。RCEPには南アジアからはインドのみが参加しているが、将来的にRCEPが他国にも開かれた協定として発効すれば、RCEPをプラットフォームに南アジア諸国を取り込んでいくことも一案となるだろう。

東アジアと南アジアを結ぶ包括的なFTAは、通商政策の優先順位が高いとまでは言えないものの、中長期的課題として視野に入れていく必要のある課題と指摘できるだろう。

(しいの こうへい/日本貿易振興機構)

本報告の内容や意見は、執筆者個人に属し、日本貿易振興機構あるいはアジア経済研究所の公式見解を示すものではありません。