アフリカ経済の現状を読み解く

アジ研ポリシー・ブリーフ

No.68

平野 克己

2016年7月20日発行

PDF (733KB)

- アフリカの地域GDPは資源価格、なかでも原油価格によって左右されてきた。

- 2014年後半からの原油価格急落で、アフリカの経済成長は急減速するだろう。さらには、アフリカ各国通貨が著しく下落していることから、ドル建てGDPや一人当たりGDPは、成長率が下がるどころか縮小すると思われる。

- 今後やってくる不況期のなかで各国政府や現地企業、外国企業は、厳しい生き残り競争に晒されるであろう。その競争と試練によって、アフリカ経済は体力が強化されるはずである。

コンテンポラリーアフリカ研究会

いまアフリカ経済は十数年ぶりの大転換期にさしかかっている。2016年はケニアのナイロビで第6回アフリカ開発会議(TICAD VI)が開催されるが、となれば、アフリカの現状に関する正確な理解が求められる。しかしながら、通常の研究手法では、統計数字が出揃う少なくとも2~3年前までが分析の対象となる。したがって、2014年後半から始まった原油価格の急落がアフリカ経済にどのような影響を及ぼすかは、目の届く範囲にない。

そこでコンテンポラリーアフリカ研究会では、近々の事象を拾い集め、そのような事象と身近に接しながらビジネスを展開している企業や官庁の方々と共に、アフリカ経済がどのように変容しようとしているかについて検討してきた。

いまアフリカ経済は十数年ぶりの大転換期にさしかかっている。2016年はケニアのナイロビで第6回アフリカ開発会議(TICAD VI)が開催されるが、となれば、アフリカの現状に関する正確な理解が求められる。しかしながら、通常の研究手法では、統計数字が出揃う少なくとも2~3年前までが分析の対象となる。したがって、2014年後半から始まった原油価格の急落がアフリカ経済にどのような影響を及ぼすかは、目の届く範囲にない。

そこでコンテンポラリーアフリカ研究会では、近々の事象を拾い集め、そのような事象と身近に接しながらビジネスを展開している企業や官庁の方々と共に、アフリカ経済がどのように変容しようとしているかについて検討してきた。

アフリカの経済成長

アフリカの経済動向を占うには、まず、これまでどういう仕組み、いかなる構図で経済が動いてきたかを知らなくてはならない。

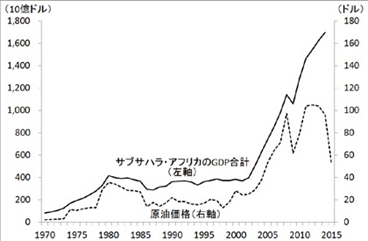

1980年代以降ほとんど成長していなかったアフリカ経済は、資源価格が高騰し始めてから一転して急成長を続けてきた。少なくともGDP値でみるかぎり、アフリカ経済は、特にサブサハラ地域の総生産額は、原油はじめ資源価格の動向に強く影響されてきた(図参照)。原油価格とGDP双方の時系列の相関係数を測ると0.97にも達していて、これはロシアやサウジアラビアと同じレベルである。

アフリカの経済動向を占うには、まず、これまでどういう仕組み、いかなる構図で経済が動いてきたかを知らなくてはならない。

1980年代以降ほとんど成長していなかったアフリカ経済は、資源価格が高騰し始めてから一転して急成長を続けてきた。少なくともGDP値でみるかぎり、アフリカ経済は、特にサブサハラ地域の総生産額は、原油はじめ資源価格の動向に強く影響されてきた(図参照)。原油価格とGDP双方の時系列の相関係数を測ると0.97にも達していて、これはロシアやサウジアラビアと同じレベルである。

図 サブサハラ・アフリカの地域GDPと石油価格

|

(出所)国連統計、UNCTAD統計から筆者作成。

|

原油価格の急落をうけて世界銀行やIMFはアフリカの経済成長率を下方修正し、いまのところ2015年の成長率を3.5%内外と推測している。他方ロシアやブラジルに関してはマイナス成長を予測しているので、アフリカに関してはそれでもかなり楽観的だ。その理由を世銀・IMFは「アフリカの経済成長を支えているのは資源輸出よりも旺盛な個人消費であり、したがって資源価格が低迷しても内需主導で成長を持続できる」と説明している。はたしてこの説明は妥当だろうか。

アフリカ経済の成長構図

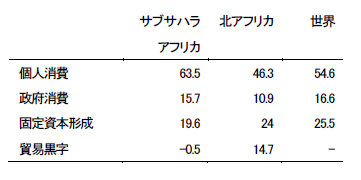

資源高時代の高成長期の経済パフォーマンスを見てみると(表参照)、サブサハラ・アフリカにおける外需の成長貢献はマイナスで、固定資本形成(投資)の貢献度も少ない。サブサハラ・アフリカの経済成長は圧倒的に内需、それも個人消費に支えられてきたのである。この点において世銀やIMFは正しい。しかしながら、このことは「だから輸出収入が減少しても総生産は拡大できる」という予測にはつながらない。それは、こういうことである。

資源高時代の高成長期の経済パフォーマンスを見てみると(表参照)、サブサハラ・アフリカにおける外需の成長貢献はマイナスで、固定資本形成(投資)の貢献度も少ない。サブサハラ・アフリカの経済成長は圧倒的に内需、それも個人消費に支えられてきたのである。この点において世銀やIMFは正しい。しかしながら、このことは「だから輸出収入が減少しても総生産は拡大できる」という予測にはつながらない。それは、こういうことである。

表 アフリカの経済成長貢献度(%、2003-2010年)

|

(出所)国連統計から筆者作成。

|

そもそも外需の成長貢献がマイナスなのは、急増した資源輸出以上にアフリカの輸入が増大したからにほかならない。その輸入品が消費爆発をもたらし、また投資財として使われた。

そもそも、投資が増えないで成長できる経済などありえない。投資の成長貢献度が低いのは、基幹的な投資がアフリカの外から国外直接投資(FDI)としてやってきたということである。対アフリカFDI最大の構成要素は資源採掘で、なかでも深海油田開発であるが、最先端技術の集積である海底油田プラットフォームはアフリカではつくれない。鉱山機械や建設用重機もそうだ。

投資財がそうであるように、好景気で爆発的に膨張した消費意欲を満たす商品はアフリカ国内では賄えない。もっとも売れた商品の一つは自動車だが、新車の多くは輸入されたのである。二輪車、コンピューター、エアコン等の輸入も急増したが、こういった製品の多くが中国からもたらされ、アフリカの消費爆発を支えた。

そもそも、投資が増えないで成長できる経済などありえない。投資の成長貢献度が低いのは、基幹的な投資がアフリカの外から国外直接投資(FDI)としてやってきたということである。対アフリカFDI最大の構成要素は資源採掘で、なかでも深海油田開発であるが、最先端技術の集積である海底油田プラットフォームはアフリカではつくれない。鉱山機械や建設用重機もそうだ。

投資財がそうであるように、好景気で爆発的に膨張した消費意欲を満たす商品はアフリカ国内では賄えない。もっとも売れた商品の一つは自動車だが、新車の多くは輸入されたのである。二輪車、コンピューター、エアコン等の輸入も急増したが、こういった製品の多くが中国からもたらされ、アフリカの消費爆発を支えた。

つまり消費も投資も輸入品に支えられてきた。この成長構図は、資源輸出による外貨収入の増加とFDIの流入によって可能になったものである。ということは、アフリカ経済もまた資源価格の下落に強く影響を受け、成長減速は避けられないということを意味する。頼りの資源関連投資や、中国からの投資も減少している。実際、ネスレはアフリカビジネスの縮小を決め、バークレイズ銀行はアフリカから撤退する意向を表明した。

先に述べた3.5%という成長率予測は、現地通貨建ての実質経済成長率に関するものである。だが、2015年のGDP統計が公表されたとき議論の対象となるのは米ドル建て名目GDPのはずで、それは為替相場にもっとも強く影響される。現在アフリカ諸国、特に資源豊富算出国の通貨は急激に減価していて底がみえない状況にあり、サブサハラ・アフリカ最大の経済国ナイジェリアや第2位の南アフリカ、第3位のアンゴラの通貨は、2014年水準に比べておよそ40%下落している。実質経済成長率が数%下がるよりよほど大きなインパクトだ。米ドル建てでは、アフリカのGDPはまちがいなく縮小するのである。

先に述べた3.5%という成長率予測は、現地通貨建ての実質経済成長率に関するものである。だが、2015年のGDP統計が公表されたとき議論の対象となるのは米ドル建て名目GDPのはずで、それは為替相場にもっとも強く影響される。現在アフリカ諸国、特に資源豊富算出国の通貨は急激に減価していて底がみえない状況にあり、サブサハラ・アフリカ最大の経済国ナイジェリアや第2位の南アフリカ、第3位のアンゴラの通貨は、2014年水準に比べておよそ40%下落している。実質経済成長率が数%下がるよりよほど大きなインパクトだ。米ドル建てでは、アフリカのGDPはまちがいなく縮小するのである。

日本企業の課題

経済の効率性は不況期に向上する。十年続いた好況のなかで叢生した地場企業や、世界中から蝟集した企業は、これから厳しくなる環境のなかで競争と淘汰を経験するだろう。

アフリカ地域大の市場で最大シェアを有している企業のほとんどは、資源ブームが始まる前の不況期に進出して堅固な収益基盤を築いた。南アフリカ企業がもっとも多いが、首位や首位を狙う位置にいる日本企業も存在する。乗用車市場におけるトヨタは有名だが、調味料市場における味の素、鉱山機械市場におけるコマツ、船外機のヤマハ発動機、塗料塗装の関西ペイント、タバコのJTインターナショナル、ITソルーションのNEC等だ。問題は、そのような日本企業の数がとても限られているという点なのである。

経済の効率性は不況期に向上する。十年続いた好況のなかで叢生した地場企業や、世界中から蝟集した企業は、これから厳しくなる環境のなかで競争と淘汰を経験するだろう。

アフリカ地域大の市場で最大シェアを有している企業のほとんどは、資源ブームが始まる前の不況期に進出して堅固な収益基盤を築いた。南アフリカ企業がもっとも多いが、首位や首位を狙う位置にいる日本企業も存在する。乗用車市場におけるトヨタは有名だが、調味料市場における味の素、鉱山機械市場におけるコマツ、船外機のヤマハ発動機、塗料塗装の関西ペイント、タバコのJTインターナショナル、ITソルーションのNEC等だ。問題は、そのような日本企業の数がとても限られているという点なのである。

(ひらの かつみ/理事)

本報告の内容や意見は、執筆者個人に属し、日本貿易振興機構あるいはアジア経済研究所の公式見解を示すものではありません。