IDEスクエア

世界を見る眼

第2回 中国はどのようなエネルギー・ミックスを目指すのか

PDF版ダウンロードページ:http://hdl.handle.net/2344/00050473

森永 正裕

2018年8月

はじめに

北京駐在時の筆者の週末の楽しみは、近所の公園でおこなうフットサル(ミニサッカー)だった。北京っ子はサッカー好きが多い。十数面ある公園内のコートは毎週ボールを追いかける市民で埋まるが、その日は誰もいない。コートは施錠されている。管理人に鍵を開けてもらうよう頼むと、驚いた顔で「本当にやるの?」と聞いてくる。大気汚染ではない。その日の北京の気温はマイナス17度。いつもサッカー好きが集う公園もさすがにこの寒さだと閑散としている。筆者もこの気温でのサッカーは初体験だった。まず、指先の感覚が無くなる。吐く息が凍ってまつ毛がキラキラ輝き、鼻と耳が、そして頭が痛くなる。持参したドリンクは凍って飲めない。この日は早々に断念して切り上げた。

華北と呼ばれる中国北部の冬の寒さは厳しい。趣味のサッカーなら氷点下であれば止めれば良い。だが小学校の授業は止めるわけにはいかない。「教室に暖房がなく外で日光を浴びて授業をしている」「校庭を走っていないと凍えてしまう」「多くの子が凍傷になった」。これは『中国青年報』が2017年の暮れに報じた河北省の小学校の状況だ。同省では多くの学校で「上級部門」からの命令により10月前に石炭暖房装置が除去されたが、12月に入っても代替の暖房設備が入らない。「氷点下の教室よりは」ということで日光の当たる屋外で授業をする子供たちの様子が写真付きで報道され、物議を醸した。

前回も触れた通り、2016年から2017年にかけて大気汚染が特に深刻な京津冀地区(北京市・天津市・河北省)を中心に立て続けに拘束力の強い政策目標が掲げられたが、その中で大気汚染対策として中央政府から各重点地区に課せられた項目に「煤改電」「煤改気」というものがある。石炭(「煤」)の使用を禁止し、電気(「電」)や天然ガス(「気」)にシフトさせるという施策だ。『中国青年報』が報じた小学校の惨状は、暖房手段として石炭から電気や天然ガスへのシフトがスムーズに行われなかった悲しい事例だ。「煤改電」に「煤改気」。中国政府は大気汚染改善の方策の一つとして強制的な石炭禁止を掲げている。石炭消費を減らしてよりクリーンなエネルギー源にシフトさせる、すなわちエネルギー構造改革を進めることが低炭素社会実現へ向けた目標の一つとされている。

前回の連載第1回は、大気汚染と密接な関係のあるエネルギー消費と二酸化炭素(CO₂)排出について現状をおさらいし、長期的には中国の大気汚染は改善傾向にあることを示した。大気汚染の長期的な改善傾向は、中国のエネルギー源における石炭の比率が着実に減少していることからも見て取れる。さらに、ここ4~5年の推移を見ると中国の石炭消費量においても減少傾向にある。連載第2回目となる今回は、中国のエネルギー・ミックスの現状を確認し、中国政府の目指すエネルギー構造改革の方向性、すなわちエネルギー・ミックスをどう変えようとしているのか、について解説する。

経済活動におけるエネルギー効率は向上

エネルギー構造の現状をみる前に、エネルギー消費の増加と経済成長との関係について簡単に触れたい。

前回も触れた通り、中国は2009年から世界最大のエネルギー消費国となったが、ここ数年でその増加スピードも減速しており、2014年から16年にかけてはエネルギー消費量の対前年比増加率は2%を下回る。その間の経済成長率が6%台後半を維持していることを考えると、中国は極めて低いエネルギー消費増で経済成長を達成している。

一般的に、経済成長は同等のエネルギー消費の増加によって達成されると言われる。図1は主要国の経済成長率とエネルギー消費増加率のグラフを重ねたものだが、ここから分かる通り、日本や米国、インドやブラジルなど新興国においても、両者の傾向はほぼ一致している。一方、中国は1990年代以降、一部の時期(2002~2004年)を除いてエネルギー消費増加率のラインが経済成長率のラインを一貫して下回る。すなわち中国においては、いわゆる「エネルギー弾性値」(エネルギー消費増加率をGDP成長率で割った比)は非常に低く、経済活動におけるエネルギー効率は高まっていることが分かる。これは、エネルギー消費の小さい第三次産業が経済成長を牽引しているというマクロ経済統計上の事実により裏付けられるため、信ぴょう性は低くないと思われる。

図1 各国のエネルギー消費と経済成長の関係

石炭からのシフトが進む中国のエネルギー構造

本題に入る。中国のエネルギー構造の現状を整理してみよう。

世界でエネルギー消費量が多い上位10カ国中、中国は石炭比率が最も高い(図2)。他国の特徴を見ると、ロシアや米国、イラン、ブラジルなど産油国や産ガス国では原油や天然ガスの比率が高く、中国と同様に産炭国であるインドは石炭の比率が高い。水力エネルギーの比率が高いカナダやブラジルは自国の自然環境を活用したエネルギー構成を実現していると言える。また日本や韓国、ドイツなど資源を輸入に依存する非産出国の多くは比較的バランスのとれたエネルギー・ミックスを実現しているが、原子力依存の高いフランスなど政府によるエネルギー政策により特徴が現れる国も存在する。

一般的にエネルギー自給率を高めようとする国家戦略は、経済性および安全保障上の観点からも合理的であり、産油国の石油依存度や産ガス国の天然ガス依存度が高いのと同様に、世界最大の産炭国である中国の石炭依存度が高いのは当然と言える。一方で資源産出国であっても、多様なエネルギー源を組み合わせたバランスのとれたエネルギー構造を目指すことも、安全保障上は重要なポイントとなる。

図2 主要国のエネルギー構成(2015年)

")

図3 中国のエネルギー構成の推移

石炭が減少すれば当然ながら他の資源消費が増える。石炭比率が減少を始めた2013年以降、天然ガスの比率が4.8%から7.0%、非化石エネルギーの比率が9.7%から13.8%へ増加している。このため中国のエネルギー構造におけるクリーンエネルギーの比率が徐々に高まることになる。特に、水力、原子力および太陽光・風力等の新エネルギー発電などを含む非化石エネルギーが2010年以降顕著に比率を伸ばしている。中国では1990年代に既に3基の原子炉が稼働していたが、2000年代に入って建設が本格化し、2010年末に稼働原子炉は13基まで増加した。また再生可能エネルギーについても、2000年代後半から風力発電の、遅れて2010年代に入ると太陽光発電の設備容量が急激に増加する。その勢いは2010年以降も継続し、石炭消費の比率の低下をもたらした。

伸び率が低下しているとはいえ一次エネルギー消費の総量は引き続き増加を続けているが、その中で緩やかではあるが石炭から他のエネルギー源への代替が着実に進行している。ここで示したエネルギー・シフトは、中国政府によるエネルギー政策の強力な推進を受けたものである。そこで、次に中国政府のエネルギー政策及びエネルギー構造改革の具体的な目標を確認する。

第十三次五カ年計画とエネルギー政策

中国政府によるあらゆる政策は、旧ソ連に倣って導入された「五カ年計画」によって進められる。現在は2016年から2020年を期間とする「第十三次五カ年計画」の期間中であり、これを中国国内では通常「“十三五”計画」と略す。「五カ年計画」は階層構造を成しており、今期すなわち“十三五”で言えば、まず国家全体の政策運営の根幹をなす「国民経済・社会発展第十三次五カ年計画要綱」(以下、「“十三五”計画要綱」)が定められ、続いて産業分野ごとの「“十三五”計画」が定められる。エネルギー分野に関しては、「“十三五”計画要綱」を受けたエネルギー政策の五カ年計画として「エネルギー発展“十三五”計画」が定められ、その下位に「石炭工業発展“十三五”計画」「石油発展“十三五”計画」「電力発展“十三五”計画」「新エネルギー産業“十三五”計画」等といった具合に、細分化された産業別の計画が定められている。

2016年3月の全国人民代表大会(全人代)で採択された「“十三五”計画要綱」において、現在の中国が抱える最も重要な課題(=矛盾)として認識されているのは、「発展の不調和」すなわち「社会構造・産業構造が持続可能でない」という点である。その矛盾を打破し、課題解決を達成するための理念として「5つの発展理念」が掲げられている。「5つの発展理念」とは、「創新(イノベーション)」「協調(調和)」「緑色(エコ)」「開放」「共享(共有)」である。この理念の実現のために必要な「基本方針」として、特に経済面においては「三去一降一補(生産能力・在庫・債務の圧縮、コストの削減、弱点の補強)」を柱とする「供給側改革」を強力に進めることが改めて強調されている。

「5つの発展理念」のうち、特に低炭素社会実現へ向けたエネルギー政策に直結する「緑色」の部分においては、具体的な目標として、2020年までに単位GDPあたりのエネルギー消費を15%削減すること、CO₂排出量を18%削減すること、また都市部の「空気優良日」を2015年の76.7%から2020年には80%まで引き上げること、などが掲げられた。また、「5つの発展理念」の第一に挙げられた「創新(イノベーション)」についても、生産性向上およびエネルギー効率の向上につながる産業構造改革の原動力という意味で、低炭素社会実現に向けたエネルギー政策においても重要なポイントとなる。

「“十三五”計画要綱」を受け、2017年1月に国家能源局から発表されたのが、“十三五”計画期間のエネルギー政策の根幹となる「エネルギー発展“十三五”計画」である。同計画における「政策の方向性」において強調されているのは、「双重更替(二重のシフト)」と表現されるエネルギー構造改革である。「二重のシフト」とは、①石炭消費比率の低下と天然ガス消費の拡大、すなわち石炭から天然ガスへのシフト、②再生可能エネルギーの着実な発展、すなわち化石エネルギーから非化石エネルギーへのシフト、の2つのシフトを指す。つまり、水力、原子力や再生可能エネルギーなど非化石エネルギーの比率を高めることで化石燃料依存を低減させるとともに、化石燃料の内訳においても石炭からより低排出である天然ガスへシフトさせる、という二重のエネルギー・シフトを達成すべきとしている。

エネルギー・ミックスに関する政府目標

「エネルギー発展“十三五”計画」における具体的な数値目標として、2020年までに、消費総量を50億トン(標準炭換算、以下同じ)以下かつ石炭消費総量を41億トン以下に抑えること、エネルギー自給率を80%以上(40億トン以上)に保つこと、単位GDPあたりエネルギー消費量およびCO₂排出量を2015年比でそれぞれ15%、18%減少させること、などが掲げられている。

そして、エネルギー・ミックスすなわち一次エネルギー消費構造について同計画では、2020年までに、①非化石エネルギー比率を15%以上に、②天然ガス比率を10%以上に、③石炭比率を58%以下にする、という目標が掲げられた(表1)。

表1 「エネルギー発展“十三五”計画」における消費構造の目標

本稿執筆時点で“十三五”計画期間の既に半分が過ぎている状況だが、直近5年間の推移をみれば、①および③の目標は達成可能性が高く、②の目標は達成が容易ではないことが分かる。

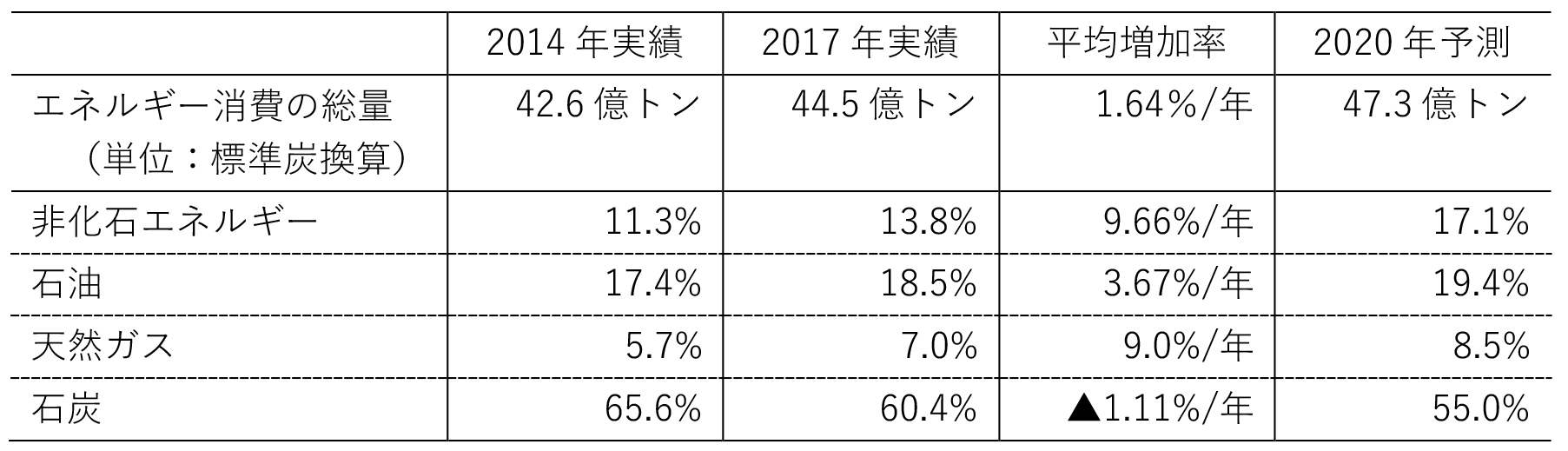

石炭比率が減少を始めた2014年以降2017年まで4年間の各エネルギー源の消費量の平均増減率から2020年の予測値を求めたのが表2である。

表2 エネルギー消費構造の予測値

表2で示される通り、石炭については55%となり「58%以下」という目標を達成、非化石エネルギーも17.1%で「15%以上」という目標を達成、一方で天然ガスについては8.5%にとどまり「10%以上」という目標には届かないという計算結果となる。

実際、「エネルギー発展“十三五”計画」に掲載された表(表3)を見ると、目標①および③については必ず達成しなければならない目標すなわち「拘束性指標」とされ、目標②については変更可能な拘束性の低い目標値である「予期性指標」とされている。つまり、天然ガス比率を10%以上とするという目標は、非化石エネルギーや石炭に関する目標と比べて実現可能性が低いことを政府自身が認識している。実際、「エネルギー発展“十三五”計画」より半年ほど遅れて発表された「天然ガス発展“十三五”計画」においては、2020年の天然ガス比率の目標は「8.3%~10%」と記載されている。

表3 「エネルギー発展“十三五”計画」における数値目標

まとめ

中国は世界最大の石炭生産国かつ石炭消費国であり、エネルギー・ミックスにおける石炭比率もエネルギー多消費国の中では最大である。国内産で需要のほとんどを賄うことができる石炭への高い依存は、経済性や安全保障の面から合理的である。しかし、大気汚染対策という意味でも、またエネルギー・ミックスのバランスという意味でも、石炭から他のクリーンエネルギーへのシフトが求められており、中国政府は五カ年計画などで政策目標を掲げ、その実現に向けた施策を実施している。つまり、中国が目指すエネルギー・ミックスの姿は、石炭から天然ガスや非化石エネルギーへのシフトである。

天然ガスは発電以外の熱供給や交通燃料なども含む一次エネルギー源として、石炭や原油とトレードオフの関係にある。太陽光や風力は主に発電向けのエネルギー源であり、自然環境に大きく影響を受けるため安定的なエネルギー源にはなりにくい。すなわち、一次エネルギー消費構造において持続的に石炭を減少させ、よりクリーンなエネルギー構造を実現するためには、天然ガスによる代替を進める必要がある。特に産ガス国でもある中国にとって、共に国産比率の高い石炭から天然ガスへのシフトが、経済性の面でも安全保障面でも目指すべき最も合理的なエネルギー・シフトだと言える。

しかしながら、本稿で見てきた通り、天然ガスの一次エネルギー消費に占める割合は2013年の5.3%から2017年の7.0%と、普及は思うように進んでおらず、10%以上という2020年目標の達成も困難な状況となっている。石炭消費を減らして天然ガス消費を増やすために、何がボトルネックで、何が今後必要なのか。次回は、石炭と天然ガスのそれぞれの需給状況を詳しく解説し、石炭から天然ガスへのシフトの可能性を論じる。

(つづく)

著者プロフィール

森永正裕(もりながまさひろ)。アジア経済研究所研究企画部研究企画課長。1996年、北京大学へ短期留学。2006~2010年、ジェトロ上海事務所にて知的財産権事業担当。2014~2017年、(独)石油天然ガス・金属鉱物資源機構(JOGMEC)北京事務所長。合計で8年近く中国の空の下で暮らす。