インドネシアからみた対中国経済関係

政策提言研究

佐藤 百合

2012年3月

※以下に掲載する文章は、平成23年度政策提言研究「 中国・インドの台頭と東アジアの変容 」第13回研究会(2012年3月23日開催)における報告内容を要約したものです。

PDF (139KB)

本稿では、インドネシアを事例にして、中国との経済関係にみられる特徴を描き出してみたい。

ここで指摘したい特徴は二つある。第一に、中国との貿易は、資源を保有する発展途上国に対して、それらの国の貿易構造を資源輸出・工業製品輸入へと傾斜させる強いインパクトをもたらしていると考えられる。この非対称的な貿易構造は、先進国と発展途上国の間によく起こりがちなパターンである。

第二に、中国との経済関係は、財貿易に圧倒的な比重があり、そこに鉱業開発とインフラ請負事業が加わるという、やや特異な構造になっているとみられる。先進国との経済関係に一般にみられるような、貿易・投資・援助を3本柱とする構造にはなっていない。貿易・投資・援助に区分できない不明確な形態も多く、そもそも全体像が捉えにくい。

二つの特徴を合わせて言えば、中国との関係は、投資や援助に本格的に移行する前の貿易偏重の段階である一方、貿易の構造には先進国に対するような非対称性が顕著に表れている。こうした二国間関係におけるアンバランスが、今後是正されていくことが望まれる。

以下、第1節では第一の特徴、第2節では第二の特徴を分析し、最後にまとめと展望を述べる。

1.中国貿易がもたらす構造的インパクト

2000年代に「世界の工場」としての中国のイメージはすっかり定着した感がある。だが、2008年のリーマンショック以降は、「世界の市場」としての中国の重要性が高まっている。先進国のみならず発展途上国にとっても、中国への輸出が成長の牽引車になっている。

かつてアジアNIEsの輸出指向工業化を支えたアメリカ市場は、「完成品を需要する市場」だった。それに対比して言えば、現在の中国は「完成品を需要しない市場」である。完成品は自国で生産するからだ、

では何を需要するのか。一つは中間財である。日本、韓国、台湾などから中間財が中国に送られ、中国で完成品にして世界に輸出される。それが、東アジアを中心にした機械工業の生産ネットワークである。もう一つは、資源・エネルギーである。生産ネットワーク域外にある資源保有発展途上国から、中国は強力に資源・エネルギーを吸引している。

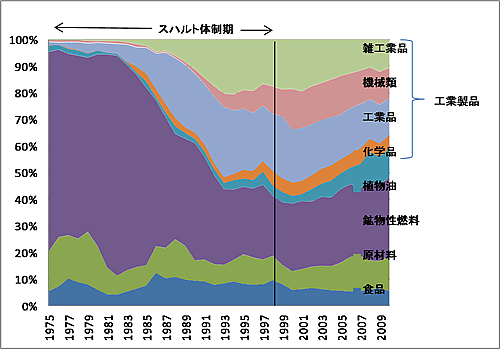

インドネシアの貿易構造の例をみよう。スハルト体制期のインドネシアの輸出構造は、石油が輸出の7~8割を占める1970年代の典型的な産油国型から、工業製品が過半を占める1990年代の新興工業国型へと鮮やかに転換した( 図1 )。ところが、スハルト体制期が終わると、工業製品のシェアが縮み、原材料、鉱物性燃料(石炭)、植物油(パーム油)のシェアが拡大している。輸出先をみると、かつては圧倒的に大きかった日本とアメリカのシェアが縮み、代わって伸びているのが中国とASEAN域内である。2009年を境に、中国とASEAN諸国の合計シェアは3割を越え、日米の合計シェアを上回るようになった。

ここで指摘したい特徴は二つある。第一に、中国との貿易は、資源を保有する発展途上国に対して、それらの国の貿易構造を資源輸出・工業製品輸入へと傾斜させる強いインパクトをもたらしていると考えられる。この非対称的な貿易構造は、先進国と発展途上国の間によく起こりがちなパターンである。

第二に、中国との経済関係は、財貿易に圧倒的な比重があり、そこに鉱業開発とインフラ請負事業が加わるという、やや特異な構造になっているとみられる。先進国との経済関係に一般にみられるような、貿易・投資・援助を3本柱とする構造にはなっていない。貿易・投資・援助に区分できない不明確な形態も多く、そもそも全体像が捉えにくい。

二つの特徴を合わせて言えば、中国との関係は、投資や援助に本格的に移行する前の貿易偏重の段階である一方、貿易の構造には先進国に対するような非対称性が顕著に表れている。こうした二国間関係におけるアンバランスが、今後是正されていくことが望まれる。

以下、第1節では第一の特徴、第2節では第二の特徴を分析し、最後にまとめと展望を述べる。

1.中国貿易がもたらす構造的インパクト

2000年代に「世界の工場」としての中国のイメージはすっかり定着した感がある。だが、2008年のリーマンショック以降は、「世界の市場」としての中国の重要性が高まっている。先進国のみならず発展途上国にとっても、中国への輸出が成長の牽引車になっている。

かつてアジアNIEsの輸出指向工業化を支えたアメリカ市場は、「完成品を需要する市場」だった。それに対比して言えば、現在の中国は「完成品を需要しない市場」である。完成品は自国で生産するからだ、

では何を需要するのか。一つは中間財である。日本、韓国、台湾などから中間財が中国に送られ、中国で完成品にして世界に輸出される。それが、東アジアを中心にした機械工業の生産ネットワークである。もう一つは、資源・エネルギーである。生産ネットワーク域外にある資源保有発展途上国から、中国は強力に資源・エネルギーを吸引している。

インドネシアの貿易構造の例をみよう。スハルト体制期のインドネシアの輸出構造は、石油が輸出の7~8割を占める1970年代の典型的な産油国型から、工業製品が過半を占める1990年代の新興工業国型へと鮮やかに転換した( 図1 )。ところが、スハルト体制期が終わると、工業製品のシェアが縮み、原材料、鉱物性燃料(石炭)、植物油(パーム油)のシェアが拡大している。輸出先をみると、かつては圧倒的に大きかった日本とアメリカのシェアが縮み、代わって伸びているのが中国とASEAN域内である。2009年を境に、中国とASEAN諸国の合計シェアは3割を越え、日米の合計シェアを上回るようになった。

図1 インドネシアの輸出構成の変化(1975~2010年)

|

出所)UN Comtradeより作成。

|

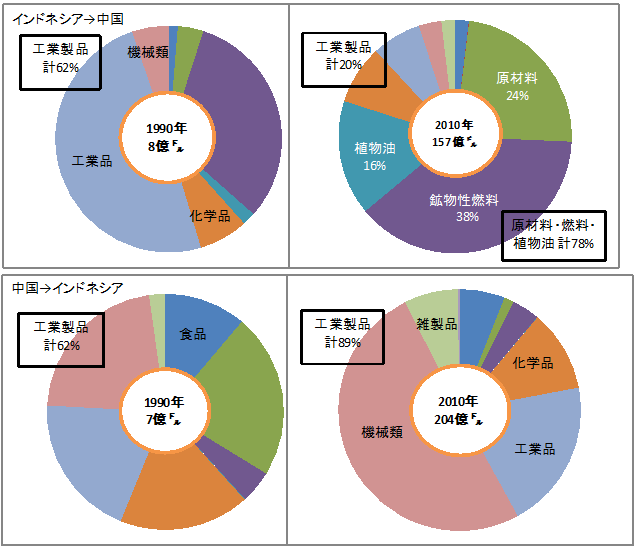

中国との二国間貿易をみると、1990年には輸出入ともに約6割が工業製品で、バランス貿易だった( 図2 )。だが、貿易額はわずかだった。現在は、原材料、鉱物性燃料(石炭)、植物油(パーム油)がインドネシアからの輸出の約8割を占める。一方、輸入は約9割が工業製品である。

図2 インドネシア=中国貿易の品目別構成の変化(1990年、2010年)

|

(出所)UN Comtradeより作成。

|

すなわち、インドネシアの対中貿易は、資源・エネルギーを輸出し、工業製品を輸入する、著しい非対称構造になっている。

これと対照的なのが、ASEAN諸国とのバランス貿易である。インドネシアと他のASEAN諸国との貿易構造は、1990年も2010年も、輸出も輸入も、工業製品と原材料・燃料とが約半分ずつという比較的バランスのとれた構造になっている。一つ目立った変化は、工業製品のなかの機械類(部品を含む)のシェアが拡大していることである。インドネシアも、ASEAN域内における機械工業の生産ネットワークの中に遅ればせながら組み込まれてきたことを示している。

このように、インドネシアの貿易構造には、中国とは非対称貿易、ASEAN域内ではバランス貿易という二面性がみられる。そして、中国貿易にみる資源輸出・工業製品輸入という傾向が、図1でみたような貿易構造全体に影響を及ぼしているといえる。この現象が、工業製品輸出の減退、産業構造の脱工業化という「オランダ病」(the Dutch disease)の懸念を引き起こしている。

それでも、二面性のあるインドネシアはまだいい方かもしれない。例えば、モンゴル、ラオス、ミャンマー、そして資源を有するアフリカ諸国などの発展途上国は、中国への資源輸出、資源産業への傾斜が起きつつある。資源の国際価格が高めに推移し、オランダ病の症状が進み、脱工業化(まだ工業化段階にいたっていない場合は非工業化)が起きる可能性がある。そうした構造的インパクトを、中国貿易は世界の広範な発展途上国に及ぼし得るのである。

2010年1月1日からASEAN中国 FTA(ACFTA)にしたがって、中国とASEAN諸国との財貿易の関税がゼロになった。インドネシア国内では、この前後に多くの業界団体から一斉に抗議運動が起きた。国会や政府に陳情を行ったのは、飲食品、縫製品、靴といった軽工業のみならず、鉄鋼、石油化学、化学繊維、機械類などの重化学工業にいたる幅広い業界団体だった。政府としては、FTAを撤回するわけにはいかず、とりあえず時限的な輸入規制やセーフガードなどで対処せざるを得ない。2011年末、こうした政策介入に消極的だったテクノクラート出身の商業大臣マリ・パンゲストゥが更迭され、企業家出身で産業界寄りのギタ・ウィルヤワンに替わった。

中国貿易が、貿易構造、産業構造に影響を与え、産業政策、さらには閣僚人事にまで影響を及ぼしているという一つの事例が、インドネシアである。

2.貿易と鉱業投資とインフラ請負

貿易と投資と援助の間

一般に、二国間の経済関係は、貿易、投資、援助の3本柱をみれば全体像がわかる。たとえば、日本とインドネシアの関係でいえば、貿易は輸出入合計で約520億ドル(2011年)。直接投資は、1967年からの累積で約450億ドル、2011年のフローは15億ドルである。援助は累積で5兆円を超え、2010年度は13億ドルが流入している。3本柱のいずれにおいても日本は最重要国である。これらを足し上げれば、両国経済関係の全体像をおおよそ把握することができる。

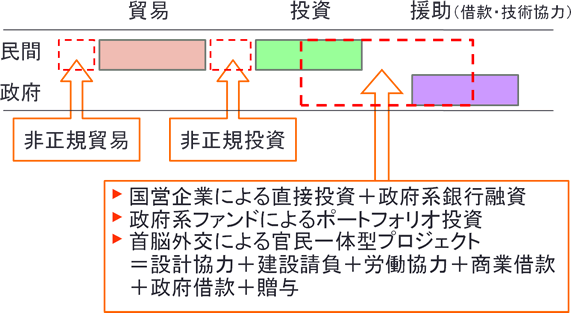

ところが、中国との経済関係はこうはいかない( 図3 )。まず、非正規貿易がある。通常の通関手続きを経ずに、多様な非正規品が流入しているといわれる。次に、非正規投資がある。これは、外国投資として登録されずに、地場企業の看板の下で中国製品が、時には多数の中国人労働者によって生産されるもので、たとえば、鉄鋼製品(丸棒)や中国ブランドのオートバイなどにこの形態がみられた。さらに、投資と援助の間にもいろいろなパターンがある。これは同時に、投資の担い手である民間と、援助の担い手である政府とが、渾然一体となった形態でもある。

これと対照的なのが、ASEAN諸国とのバランス貿易である。インドネシアと他のASEAN諸国との貿易構造は、1990年も2010年も、輸出も輸入も、工業製品と原材料・燃料とが約半分ずつという比較的バランスのとれた構造になっている。一つ目立った変化は、工業製品のなかの機械類(部品を含む)のシェアが拡大していることである。インドネシアも、ASEAN域内における機械工業の生産ネットワークの中に遅ればせながら組み込まれてきたことを示している。

このように、インドネシアの貿易構造には、中国とは非対称貿易、ASEAN域内ではバランス貿易という二面性がみられる。そして、中国貿易にみる資源輸出・工業製品輸入という傾向が、図1でみたような貿易構造全体に影響を及ぼしているといえる。この現象が、工業製品輸出の減退、産業構造の脱工業化という「オランダ病」(the Dutch disease)の懸念を引き起こしている。

それでも、二面性のあるインドネシアはまだいい方かもしれない。例えば、モンゴル、ラオス、ミャンマー、そして資源を有するアフリカ諸国などの発展途上国は、中国への資源輸出、資源産業への傾斜が起きつつある。資源の国際価格が高めに推移し、オランダ病の症状が進み、脱工業化(まだ工業化段階にいたっていない場合は非工業化)が起きる可能性がある。そうした構造的インパクトを、中国貿易は世界の広範な発展途上国に及ぼし得るのである。

2010年1月1日からASEAN中国 FTA(ACFTA)にしたがって、中国とASEAN諸国との財貿易の関税がゼロになった。インドネシア国内では、この前後に多くの業界団体から一斉に抗議運動が起きた。国会や政府に陳情を行ったのは、飲食品、縫製品、靴といった軽工業のみならず、鉄鋼、石油化学、化学繊維、機械類などの重化学工業にいたる幅広い業界団体だった。政府としては、FTAを撤回するわけにはいかず、とりあえず時限的な輸入規制やセーフガードなどで対処せざるを得ない。2011年末、こうした政策介入に消極的だったテクノクラート出身の商業大臣マリ・パンゲストゥが更迭され、企業家出身で産業界寄りのギタ・ウィルヤワンに替わった。

中国貿易が、貿易構造、産業構造に影響を与え、産業政策、さらには閣僚人事にまで影響を及ぼしているという一つの事例が、インドネシアである。

2.貿易と鉱業投資とインフラ請負

貿易と投資と援助の間

一般に、二国間の経済関係は、貿易、投資、援助の3本柱をみれば全体像がわかる。たとえば、日本とインドネシアの関係でいえば、貿易は輸出入合計で約520億ドル(2011年)。直接投資は、1967年からの累積で約450億ドル、2011年のフローは15億ドルである。援助は累積で5兆円を超え、2010年度は13億ドルが流入している。3本柱のいずれにおいても日本は最重要国である。これらを足し上げれば、両国経済関係の全体像をおおよそ把握することができる。

ところが、中国との経済関係はこうはいかない( 図3 )。まず、非正規貿易がある。通常の通関手続きを経ずに、多様な非正規品が流入しているといわれる。次に、非正規投資がある。これは、外国投資として登録されずに、地場企業の看板の下で中国製品が、時には多数の中国人労働者によって生産されるもので、たとえば、鉄鋼製品(丸棒)や中国ブランドのオートバイなどにこの形態がみられた。さらに、投資と援助の間にもいろいろなパターンがある。これは同時に、投資の担い手である民間と、援助の担い手である政府とが、渾然一体となった形態でもある。

図3 中国との経済関係にみる特異性のイメージ図

|

(出所)筆者作成。

|

統計でみるインドネシア=中国関係

非正規貿易と非正規投資は統計に表れないが、その以外の部分に両国の統計を用いて接近してみよう。

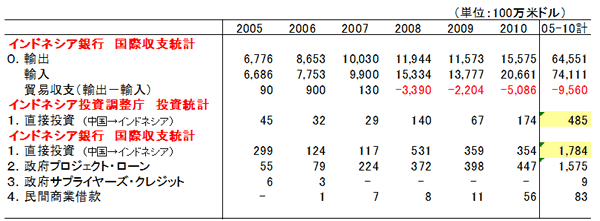

中国との二国間関係について入手できたインドネシア側の統計を表1にまとめた。貿易・投資・援助を包括的に捉えるには、国際収支表が便利である。貿易は、輸出入合計で約360億ドル(2010年)。2011年は速報値で約500億ドルに達し、最大の日本に追いつく勢いである。とくに輸入が急速に拡大し、2008年以降インドネシア側の貿易赤字基調にある。

直接投資については、よく利用される投資調整庁(BKPM)の統計では2005~10年の6年間の合計でわずか5億ドルにすぎないが、国際収支表では同期間に18億ドルが計上されている。

非正規貿易と非正規投資は統計に表れないが、その以外の部分に両国の統計を用いて接近してみよう。

中国との二国間関係について入手できたインドネシア側の統計を表1にまとめた。貿易・投資・援助を包括的に捉えるには、国際収支表が便利である。貿易は、輸出入合計で約360億ドル(2010年)。2011年は速報値で約500億ドルに達し、最大の日本に追いつく勢いである。とくに輸入が急速に拡大し、2008年以降インドネシア側の貿易赤字基調にある。

直接投資については、よく利用される投資調整庁(BKPM)の統計では2005~10年の6年間の合計でわずか5億ドルにすぎないが、国際収支表では同期間に18億ドルが計上されている。

表1 インドネシア側統計でみた中国との貿易および投資・援助等の流入(2005~2010年)

|

(出所)インドネシア投資調整庁(BKPM)、インドネシア銀行ウェブサイト、同『国際収支報告』、同国際収支局提供資料より作成。

|

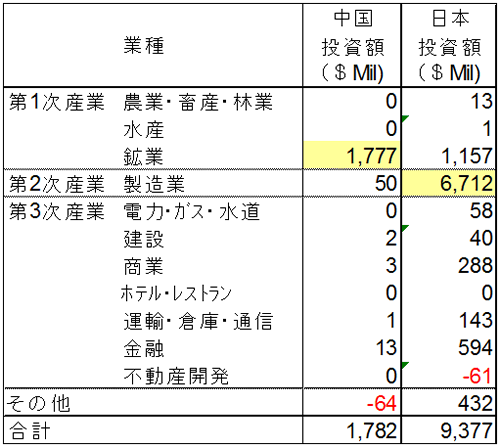

その理由の一つは、国際収支統計にはBKPM統計には含まれない石油・ガス鉱業と金融業がカバーされていることにありそうだ。実際、業種別にみると、中国からインドネシアへの直接投資の99.7%までが鉱業分野に向かっている( 表2 )。日本が製造業に7割以上を投資し、同時に第1次と第3次産業にも幅広く投資しているのとは大きく異なっている。

表2 業種別にみた中国・日本からインドネシアへの直接投資(2005~2010年累積額)

|

(出所)インドネシア銀行国際収支統計。

|

表1 に戻って直接投資以外の中国からの資金の流入をみると(項目2~4 1 )、対象6年間の合計額は17億ドルで、直接投資とほぼ同じ程度の規模である。そのほとんどが、インドネシア政府を借り手とする中国によるプロジェクト・ローン(非ODAに分類されている)であり、年々増える傾向にある。これに対して、政府向けサプライヤーズ・クレジット、民間の商業銀行借款は、ごくわずかな額でしかない。

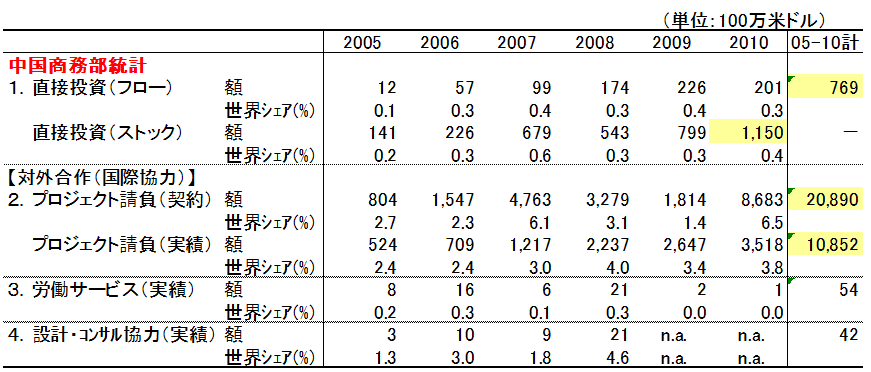

次に、中国側の統計を見てみよう( 表3 )。中国の商務部は、対外直接投資と「対外合作」(国際協力)の相手国別統計を公表している 2 。インドネシアに対する直接投資額は、インドネシア側のBKPM投資統計と国際収支統計との中間あたりの数値であり、2010年までの累積額は12億ドルである。中国の全世界向け対外直接投資の同年までの累積額は3172億ドル。そのうちの約8割が、香港、英領ケイマン諸島、バージン諸島向けであり、実際にはその先どこに投資されているかが掴めない。残りの2割の投資のなかで、インドネシアへの12億ドルは、シンガポール、ミャンマー、パキスタン、カザフスタン、モンゴルに次ぐ位置づけになっている。

次に、中国側の統計を見てみよう( 表3 )。中国の商務部は、対外直接投資と「対外合作」(国際協力)の相手国別統計を公表している 2 。インドネシアに対する直接投資額は、インドネシア側のBKPM投資統計と国際収支統計との中間あたりの数値であり、2010年までの累積額は12億ドルである。中国の全世界向け対外直接投資の同年までの累積額は3172億ドル。そのうちの約8割が、香港、英領ケイマン諸島、バージン諸島向けであり、実際にはその先どこに投資されているかが掴めない。残りの2割の投資のなかで、インドネシアへの12億ドルは、シンガポール、ミャンマー、パキスタン、カザフスタン、モンゴルに次ぐ位置づけになっている。

表3 中国側統計でみたインドネシアへの直接投資と対外合作(2005~2010年)

|

(出所)中国商務部「中国対外直接投資投資広報」および『中国貿易外経統計年鑑』より作成。

|

興味深いのは、「対外合作」(国際協力)である(項目2~4)。その大部分を占める「承包工程」 3 と呼ばれるプロジェクト請負の額は、2005~10年の6年間に契約ベースで合計209億ドル、実績(turnover)ベースでも109億ドルに達する。これまで見てきた直接投資や借款などの数値に比べてはるかに額が大きい。直近2010年の契約額87億ドルは、同年の全世界における合計契約額1345億ドルのなかで、インドの102億ドルに次いで大きな額である。

このプロジェクト請負の主要な部分は、インドネシア政府が発注者となり、中国企業が受注したインフラ開発事業とみられる。単発で時限的な事業であるため、直接投資とは区別される。その事業のために中国から資材が輸入され、中国から政府・民間借款が供与されれば、インドネシアの国際収支上に計上されるが、プロジェクト請負としてまとまった形でインドネシアの統計に表れることはない。国際経済協力という色彩を帯びながら、正式なODAでも直接投資でもないプロジェクト請負によって年間20~30億ドルの実績を積み上げているのが中国なのである。

首脳外交による官民一体型プロジェクト

プロジェクト請負の象徴的な例として、首脳外交による二つの官民一体型事業を紹介しよう。一つは、東ジャワ州都スラバヤからマドゥラ島にかかる全長5.4kmのスラバヤ=マドゥラ大橋である。メガワティ前政権が2003年に中国との首脳外交で支援をとりつけた。設計・建設・労務・政府借款・贈与を組み合わせた事業協力である。総工費は当初の計画から5割以上膨らんで48億ドルに、工期も3年から6年に延びて2009年に完成した。途中で設計をやり直すほどの深刻な問題が生じたが、出来上がってしまえば中国協力のモニュメントとして存在感を示している。

もう一つの例は、ユスフ・カラ前副大統領が2006年に首脳外交で決めた、合計1万MW、予定総額70億ドルの石炭火力発電所である。もともとの合意では、この事業にインドネシア側は政府保証をつけないことになっていた。政府保証がつかない案件に日本を含む外国企業は応札せず、中国企業が落札した。事後的に、政府保証がないと中国側は融資できないということになり、結局インドネシア政府は特別措置を講じて政府保証を付与した。そうやって確保した中国政府系金融機関からの融資は、予定通りに支出されず、建設に遅れが生じた。こうして数々の障害が発生し、調整に調整を重ねながらも、事業は進捗している。

3.まとめと展望——貿易偏重から民間直接投資へ

これまでの分析を、次のようにまとめることができるだろう。中国との経済関係の中心は貿易である。貿易は、他の形態に比べて圧倒的に額が大きく、拡大にも勢いがある。そして、その構造には、資源輸出・工業製品輸入という非対称性が顕著にみられる。インドネシアに限らず資源保有発展途上国にとって、中国との貿易の拡大は産業構造を資源産業に傾斜させ、工業化を減退させるインパクトをもたらしうる。

貿易に次いで目立つのが対外合作である。政府のインフラ・プロジェクトを中国企業が請負う形で増加している。しばしば首脳の経済外交で迅速に決定され、官民一体型で進められ、走り始めた後で調整を重ねるパターンをたどる。受入れ国の統計からは把握しにくい。

直接投資は、鉱業に集中している。全世界向けでは、鉱業のシェア(14%)はリース・ビジネスサービス業(31%)、金融業(17%)に次ぐ3位だが(2010年までの累積対外直接投資)、鉱物資源保有国への中国の投資は鉱業に集中しがちなことを示している。

対中国経済関係における貿易への偏重と非対称性、インフラ請負や鉱業投資への集中、こうしたアンバランスは、非正規性・不明瞭性と合わせて、今後是正されていくことが望ましい。受入れ国の産業構造や雇用創出の観点から考えると、正規の直接投資が鉱業以外の分野において現地人を雇用する形で拡大していく方向が望まれる。

この点で注目されるのが、三一重工のインドネシア進出である 4 。三一重工は、中国の純粋な民間企業にして世界第9位(2011年)の建機メーカーである。日本では、福島第一原子力発電所の事故発生時に「大キリン」と呼ばれる大型ポンプ車を無償提供して一躍有名になった。同社は、インドネシアをインド、アメリカ、ブラジル、ドイツに次ぐ第5番目の生産拠点とすべく2010年に現地法人を設立し、2011年に2億ドルの投資計画を発表した。インドネシア市場では米キャタピラーと日本のコマツとの厳しい競争が予想されるが、人口規模と成長力、群島国家ゆえの港湾・道路需要を考えると、インドネシアを拠点化しないわけにはいかない、という。中国からインドネシアへの初めての本格的な民間直接投資の動きとして注目される。

中国が今後、漸進的な通貨調整と歩調を合わせながら、廉価品の大量輸出から現地生産・現地雇用へとシフトしていけば、他の多くの発展途上国との共存共栄への道が開かれるのではないか。

このプロジェクト請負の主要な部分は、インドネシア政府が発注者となり、中国企業が受注したインフラ開発事業とみられる。単発で時限的な事業であるため、直接投資とは区別される。その事業のために中国から資材が輸入され、中国から政府・民間借款が供与されれば、インドネシアの国際収支上に計上されるが、プロジェクト請負としてまとまった形でインドネシアの統計に表れることはない。国際経済協力という色彩を帯びながら、正式なODAでも直接投資でもないプロジェクト請負によって年間20~30億ドルの実績を積み上げているのが中国なのである。

首脳外交による官民一体型プロジェクト

プロジェクト請負の象徴的な例として、首脳外交による二つの官民一体型事業を紹介しよう。一つは、東ジャワ州都スラバヤからマドゥラ島にかかる全長5.4kmのスラバヤ=マドゥラ大橋である。メガワティ前政権が2003年に中国との首脳外交で支援をとりつけた。設計・建設・労務・政府借款・贈与を組み合わせた事業協力である。総工費は当初の計画から5割以上膨らんで48億ドルに、工期も3年から6年に延びて2009年に完成した。途中で設計をやり直すほどの深刻な問題が生じたが、出来上がってしまえば中国協力のモニュメントとして存在感を示している。

もう一つの例は、ユスフ・カラ前副大統領が2006年に首脳外交で決めた、合計1万MW、予定総額70億ドルの石炭火力発電所である。もともとの合意では、この事業にインドネシア側は政府保証をつけないことになっていた。政府保証がつかない案件に日本を含む外国企業は応札せず、中国企業が落札した。事後的に、政府保証がないと中国側は融資できないということになり、結局インドネシア政府は特別措置を講じて政府保証を付与した。そうやって確保した中国政府系金融機関からの融資は、予定通りに支出されず、建設に遅れが生じた。こうして数々の障害が発生し、調整に調整を重ねながらも、事業は進捗している。

3.まとめと展望——貿易偏重から民間直接投資へ

これまでの分析を、次のようにまとめることができるだろう。中国との経済関係の中心は貿易である。貿易は、他の形態に比べて圧倒的に額が大きく、拡大にも勢いがある。そして、その構造には、資源輸出・工業製品輸入という非対称性が顕著にみられる。インドネシアに限らず資源保有発展途上国にとって、中国との貿易の拡大は産業構造を資源産業に傾斜させ、工業化を減退させるインパクトをもたらしうる。

貿易に次いで目立つのが対外合作である。政府のインフラ・プロジェクトを中国企業が請負う形で増加している。しばしば首脳の経済外交で迅速に決定され、官民一体型で進められ、走り始めた後で調整を重ねるパターンをたどる。受入れ国の統計からは把握しにくい。

直接投資は、鉱業に集中している。全世界向けでは、鉱業のシェア(14%)はリース・ビジネスサービス業(31%)、金融業(17%)に次ぐ3位だが(2010年までの累積対外直接投資)、鉱物資源保有国への中国の投資は鉱業に集中しがちなことを示している。

対中国経済関係における貿易への偏重と非対称性、インフラ請負や鉱業投資への集中、こうしたアンバランスは、非正規性・不明瞭性と合わせて、今後是正されていくことが望ましい。受入れ国の産業構造や雇用創出の観点から考えると、正規の直接投資が鉱業以外の分野において現地人を雇用する形で拡大していく方向が望まれる。

この点で注目されるのが、三一重工のインドネシア進出である 4 。三一重工は、中国の純粋な民間企業にして世界第9位(2011年)の建機メーカーである。日本では、福島第一原子力発電所の事故発生時に「大キリン」と呼ばれる大型ポンプ車を無償提供して一躍有名になった。同社は、インドネシアをインド、アメリカ、ブラジル、ドイツに次ぐ第5番目の生産拠点とすべく2010年に現地法人を設立し、2011年に2億ドルの投資計画を発表した。インドネシア市場では米キャタピラーと日本のコマツとの厳しい競争が予想されるが、人口規模と成長力、群島国家ゆえの港湾・道路需要を考えると、インドネシアを拠点化しないわけにはいかない、という。中国からインドネシアへの初めての本格的な民間直接投資の動きとして注目される。

中国が今後、漸進的な通貨調整と歩調を合わせながら、廉価品の大量輸出から現地生産・現地雇用へとシフトしていけば、他の多くの発展途上国との共存共栄への道が開かれるのではないか。

脚 注

- 国際収支表上の金融収支の中の「その他投資」に当たる。ここには、公的借款および民間部門の商業借款等が計上される。表1に示したのは、「その他投資」に計上された中国からの資金流入のすべてである。なお、直接投資および「その他投資」には、インドネシアから海外への対外投資も計上されているが、国別データは入手できなかった。ただし、その額は対内投資よりかなり小さい。

- 中国はDAC(OECD開発援助委員会)に非加盟であるため、対外援助に関する公表義務をもたない。だが、国務院は2011年に初めて『中国的対外援助』を発表し、2009年までの累積対外援助額を2562.9億元(約375億ドル)、そのうちの32.8%(約123億ドル)がアジア10ヵ国向けと報告した。だが、国別内訳は公表されていない。また、商務部の「対外合作」統計と重複部分があるのかどうかも明らかではない。

- 「承包工程」とは、商務部『中国貿易外経統計年鑑』の解説によれば、中国コントラクター企業が入札を経て実施するプロジェクトのことで、外国投資家が出資する海外プロジェクト、中国政府のODAによる海外プロジェクト、中国公館等の建設プロジェクト、中国国内の外国人プロジェクト、外国共同プロジェクトの中国部分、海外不動産開発プロジェクトのことをいう。

- 三一重工のインドネシア現地法人PT Sany Indonesia Machinery販売部長Eric Hu氏へのヒヤリング調査(2012年3月6日)および「中国建機メーカーの海外進出について」『BTMU(China)経済週報』第100期(2012年3月8日)にもとづく。