アジア経済圏に接近するインド

政策提言研究

※以下に掲載する文章は、平成23年度政策提言研究「 中国・インドの台頭と東アジアの変容 」第12回研究会(2012年2月23日開催)における報告内容を要約したものです。

PDF (531KB)

はじめに

インドと東南アジア諸国との貿易関係ははるか古代にまで遡ることができる。ヨーロッパ諸国の帝国主義的膨張によるアジア植民地化時代の到来以前、インド商人は港湾を通じて東南アジア地域と緊密な貿易・経済関係を築いていた。7世紀までには、インドのヒンドウー教・仏教王国の思想が東南アジア地域にまで及んだ。こうした長期にわたる関係は、東南アジア諸国における宗教・文化・言語の古層として、現在に至るまで根強く残っている(Mahizhnan 2008)。

英領インド時代、とりわけ19世紀後半から、多くのインド人が東南アジア地域に移民した。イギリス植民地領域内での移動であり、大半はプランテーション労働者であった。とりわけ英領マラヤ(現マレーシアとシンガポール)と英領ビルマ(現ミャンマー)への移民が多かった。英領マラヤへは主にゴム・プランテーション労働力として、英領ビルマへは主に米作労働力としての移動である。こうした労働力の大半は、南インド(おもにタミル人およびテルグ人)および東ベンガルのアウトカーストあるいは低カースト出身の貧しい農民であった(Kaur 2008)。またプランテーション労働者と比較するとはるかに数は少ないが、様々な移民形態があった。とりわけ顕著な移民として、南インド西海岸(コロマンデル・コーストおよびマラバール・コースト)からのヒンドウーおよびムスリム商人、シンドおよびパンジャーブからの繊維商人、現在のタミル・ナドウ州からのチェティア貸金業者、軍隊・警察・警備員として働いた北インド人(とりわけシク教徒)がいる。

第二次世界大戦終了後、ネルーが唱導する非同盟運動の影響は東南アジア諸国にも及んだが、その影響は長続きしなかった。1962年の中印国境紛争と65年の印パ国境紛争は、アジア地域における非同盟運動の終焉を意味した。

その後長らくインドと東南アジア諸国との関係はきわめて希薄になった。イギリス帝国の解体に伴って、インドから東南アジア地域への移民数も大きく減少し、移民形態も大きく変化した。東南アジア諸国にとどまった数多くのインド人(いわゆるインド人ディアスポラ)に対して、インド政府は何らの手を打つこともなく、彼らはインドにとって長い間、「忘れられた人々」となった。

1991年、インド政府は大胆な経済自由化を目指す経済改革に乗り出したが、その一環として、東南アジア諸国との関係強化を目指す「ルック・イースト政策」を打ち出した。ルック・イースト政策の効果を見るために、以下では(1)政府レヴェルでの地域経済協力協定の進展、(2)貿易面での進展、(3)相互直接投資の進展、(4)インド人ディアスポラの果たす役割、に焦点をあてて論じる。

1.アジア各国との地域経済協力協定の締結

インドのルック・イースト政策とは、ありていにいえばアセアンとの政治・経済・安全保障関係の強化を目指す政策である。ルック・イースト政策を打ち出した国際的背景には、(1)ソビエト社会主義の崩壊、(2)中国の台頭、(3)東南アジア各国の高度成長、という現実があった。クリパ・スリダランは、ルック・イースト政策を打ち出した理由として、3点挙げている (Sridharan 2008)。第1のファクターは、70年代以降、東南アジア・東アジア諸国は製造業品輸出を促進することによって高度成長を達成し、工業化の達成水準においてインドを抜き去ったという認識である。第2のファクターは、安全保障上の観点である。インドの安全保障上の保護者であったソ連の崩壊によって、東南アジア地域におけるインドの中国に対する安全保障上の脆弱性が高まったという認識である。第3のファクターは、上記の2点に比べるとそれほど大きな要因ではないが、東南アジア諸国に居住するインド人ディアスポラが利用できるのではないかという認識である。

インドとアセアンの関係は、80年代まではきわめて希薄であった。米ソ冷戦体制下で、インドはソ連との関係を深め、もともと反共産主義同盟として形成されたアセアンとは疎遠な関係が続いていた。インドが採用してきた輸入代替工業化を目指す内向きの経済開発戦略も、インドと東南アジア双方の無関心を助長する大きな要因であった。インドは明らかにアセアンの「外の世界」に属する国であった。

ルック・イースト政策の下、インドは東南アジア諸国との経済連携を強化しはじめた。92年にインドはアセアンの部門別対話パートナーになった。95年の第5回アセアン・サミットで、インドは中国、ロシアと並んでアセアンの完全対話パートナーとなることが決定した。また96年に、アセアン地域フォーラム(ARF)の加盟国となることによって、戦略的・安全保障の分野が付け加わった。高まる中国の脅威に対する共通の認識が背景にあった。

しかしインドとアセアンの関係改善は、97年のアジア金融・経済危機および98年5月のポカランでのインドの核実験によって、停滞を余儀なくされた。インド側には、金融投機と資本移動の自由化を進めた東アジア経済の脆弱性に対する疑惑が広がった。一方インドの核実験は、アセアン加盟各国においても、インドに対する疑惑を広げることになった。アメリカをはじめとする「自由主義諸国」によるインドに対する経済制裁によって、インドは再び南アジアという殻の中に閉じこめられた「孤立した大国」へと舞い戻る可能性があった。

こうした傾向を一変させたのは、2001年の「9・11」である。この悲惨な事件を契機にアメリカはテロとの戦いを前面に押し出した。インドはいち早くアメリカの提唱したテロとの戦いに呼応した。その甲斐あって米印関係は一挙に改善し、これを転機に、一時期頓挫しそうになったアセアンとの関係改善も再び進展することになった。

2002年11月、第1回のアセアン=インド・サミットが開催され、インドは中国、日本、韓国と並んで、アセアンのサミット・パートナーとなった。2003年10月第2回アセアン=インド・サミットでは親善友好条約に署名した。またこの時に、インドとASEANとの包括的経済協力協定の枠組み合意が署名された。そして長期にわたる紆余曲折があったものの、ようやく2009年8月29日シンガポールで開催されたインド=アセアン経済閣僚年次協議の場でアセアン=インド自由貿易協定締結を結ぶことが合意された。6年越しの交渉であった。その内容は、2012年12月までにインドとアセアンは製品の71%の輸入関税を撤廃し、2016年までに残りの9%の輸入関税を撤廃する。またセンシティブ・リストに掲載されている製品約350品目の輸入関税も8-9%から5%へと引き下げる、等というものである。

また二国間の取り決めとして、2003年にタイとの間で自由貿易地域の枠組み合意を締結し、2005年6月にはシンガポールとの包括的経済協力協定(CECA)を締結した。その後も、韓国(2009年8月)、マレーシア(2010年10月)、日本(2011年2月)との間で相次いで包括的経済協力協定が締結に至り、インドのアジア経済圏への積極的な接近政策がますます鮮明になってきた( 表1 参照)。

2.インドとアジア諸国との貿易関係の進展

1991年経済改革以前のインドの貿易制度は高関税と輸入数量制限によって特徴づけられるものであった。消費財の輸入はすべて禁止されていた。資本財、原材料、中間財の一部は輸入可能であったが、国内で製造できる財の場合には輸入ライセンスが必要とされた。91年以降、輸入ライセンスの段階的撤廃と関税率の引き下げが実施され、貿易の自由化措置が進展している。

91年の改革以降、インドの貿易構造には顕著な変化が見られる。第1は、世界商品貿易に占めるインドのシェアが確実に増加したことである。輸出の場合、1990年の0.52%から2007年には1.05%にまで増加した( 表2 )。

インド貿易の地域別動向を見ると、輸出入ともに、先進諸国(とりわけヨーロッパおよび日本)および移行経済国のシェアが大きく下がり、アジアのシェアが大きく伸びた( 表3 )。アジア地域の貿易シェアの増大をもたらしている主要因は、中国およびアセアンのシェアの急増である。 表4 から見てとれるように、1990年度から2007年度の間にかけて、インド貿易総額に占める中国のシェアは0.1%からそれぞれ9.5%へと、またアセアン4のシェアも5.6%からそれぞれ8.7%へと、大きく増大した。とくに中国のシェア増大はきわめて顕著である。インドからの輸出額で見ると、2004年度以降中国は米国、UAEについで第3位、輸入額では2004年度から中国が米国を抜いて第1位の相手国となっている。また貿易総額でも2007年度以降、中国は米国を抜いて、インド最大の貿易パートナーとなった。インド貿易のアジア・シフトが生じている。

インドの貿易で、もう一点注目すべき点はサービス貿易の急増である。 表5 はインドの商品貿易(輸出+輸入)に対するサービス貿易(輸出+輸入)の比率の推移をみたものである。この比率は1998年度から30%程度へと急速に高まり、その後も高止まりしていることがわかる。発展途上国の中で、これほどサービス貿易が大きなウエイトを占めている国は他に例を見ない。 表6 はインドと中国のサービス貿易の推移を見たものである。インドの場合2004年以降サービス貿易バランスが黒字に転換し、その額が年々増加していることがわかる。中国のそれとは対照的である。 表7 はインドのサービス貿易の内容を詳細に見たものである。2007年度をとると、サービス輸出46%がソフトウエア・サービス輸出によるものである。ソフトウエア・サービスの膨大な貿易黒字が他のサービス貿易の赤字分をおぎなって余りあるという構造になっている。「ソフトウエア・モノカルチャ型貿易構造」とでも呼ぶことができるほど、ソフトウエア・サービス輸出への依存度が高い。

表8 はインドの対アジアの国別・地域別商品貿易収支の動向を見たものである。インドの商品貿易収支は一貫して赤字を記録し続けているが、対アジア地域に関しては赤字の時期と黒字の時期とが交錯している。日本を含むアジア地域に対する貿易収支は、87年度から90年度にかけて赤字、91年度から97年度にかけて黒字、98年度—99年度は赤字、2000年度から02年度にかけては2001年度を除いて黒字、そして2005年度以降は大幅な赤字の拡大、である。日本を除くアジア地域に対する貿易収支もほぼ同様に赤字と黒字の交錯を繰り返している。87年度から90年度までは赤字、91年度から97年度までは黒字、98年度、99年度は赤字、200年度から2004年度までは黒字、2005年度以降は大幅な赤字、である。サブリージョンに分けて貿易収支の動向を見ると、SAARCに対しては一貫して黒字であるのとは対照的に、その他アジア発展途上国に対しては、93年度、95年度、96年度を除くと赤字傾向が続いている。アセアン4カ国を見ると、92年度、93年度を例外として、これまた赤字が持続している。国別に見ると、香港に対しては一貫して黒字であるが、これとは対照的に中国、韓国、マレーシア、インドネシアに対しては一貫して赤字であり、とくに中国に対しては2005年度以降大幅な赤字となっている点も目に付く。

表9 は、アセアン側から見たときのインドのポジションである。2006年におけるアセアンの域内貿易比率は約25%、域外貿易比率は約75%である。このうちインドとの貿易が占めるシェアは2.0%である(このうち輸出に占めるシェアは2.5%、輸入に占めるシェアは1.5%である)。

ところで「アセアン+4」の形成がアセアン+3およびインドの双方にとって「Win-Win」(Asher and Sen 2005)になるというインド側の主張の根拠となっているのは、双方の補完性である。既存のアセアンあるいはSAARCという枠組みだけでは補完性が及ぶ範囲が限定されており、相互の利益をフルに開花させるためには、広域アジアという舞台で相互の補完性を活かす仕組みが必要であり、それがアセアン+4であるという議論である。東アジアが有しているITハードウエア・電子設備製造能力とインドが有するソフトウエア・半導体チップ製造能力とは相互補完的であり、またバイオ技術、ジェネリック医薬品技術、宇宙研究、医療科学、薬品業分野において、インドは投資・人材交流を通じて東アジアに利益を及ぼすことができるという主張である。

ありていに言えば、インドがアセアンをはじめ東南・東アジア諸国に求めているのは、サービス貿易と投資・人材交流の促進である(Karmakar 2005; Chanda 2008)。インドとASEANとの包括的経済協力協定の枠組み合意は「商品貿易、サービス貿易、投資」という3分野での自由貿易地域を設立するという内容であった。ところが実際には、シンガポールを除くアセアン各国でのサービス貿易に対する規制が強く(Pal and Dasgupta 2008)、その結果商品貿易部門でのFTA交渉が先行しており、ここでは(1)取引商品の原産地原則、(2)関税引き下げ・廃止の時期・方法、(3)センシティブ品目のネガティブ・リスト、の3点においてアセアンとインド側の間ではきわめて大きな意見の相違がある。商品貿易だけを見ると、アセアン側の黒字、インド側の赤字継続が基調である。中国、韓国、日本との関係も同様である。アセアン+3の諸国にとっては、いまだ十分に開拓されていない膨大なインドの潜在的市場が魅力なのだと言えよう。

3.インドとアジア諸国との相互の直接投資の進展

1991年以前のインドへの対内直接投資(IFDI)受け入れ政策は高度に規制されていた。外国為替取引は1973年に制定された外国為替規制法(FERA)によって厳格に規制されていた。1999年に外国為替規正法が廃止され、新たに外国為替管理法(FEMA)が制定され、経常勘定取引が完全自由化されただけでなく、資本勘定取引も相当柔軟化された。現在では、対内直接投資に関する限り、国防、鉄道運輸、小売業、保険業、航空業を除き、大半の業種で外資の100%出資が認められている。

一方、インドからの対外直接投資(OFDI)に対しても1991年以前には大きな規制が伴っていた。1969年に最初のガイドラインが作成された。当時インドの国際収支は厳しい制約の下に置かれており、外貨準備もきわめて小さかった。外貨節約を目的とした輸入代替工業化戦略が基本的な開発戦略であった。その結果、現金での対外投資は原則的に認められず、機械・設備・技術ノウハウの形での現物投資だけが許可されていた。またインド側企業の少数株式所有という形態での合弁企業の設立が望ましいとされていた。1991年からの経済自由化政策の採用に伴って、92年10月に新ガイドラインが作成され、現金出資に関する制限も廃止された。対内・対外直接投資の規制緩和は、インドへの対内直接投資の増加だけでなく、インドからの対外直接投資(インド企業の多国籍化)を顕著に促進している。

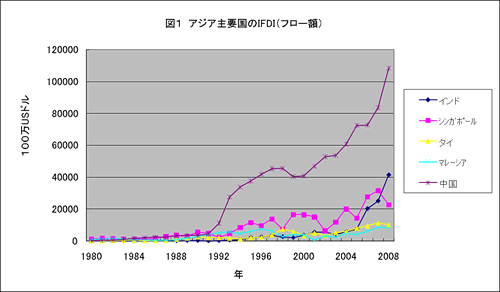

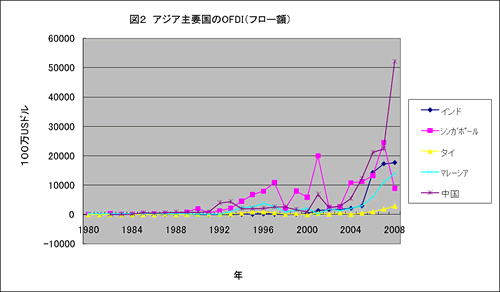

図1 、 図2 は、それぞれアジア主要国のIFDIとOFDI(フロー額)を比較したものである。2008年以降、IFDI,OFDIともに、シンガポール、マレーシア、タイを抑えて、インドは中国に次いでアジア第2の魅力ある外国直接投資の受け入れ国であり、かつ企業の多国籍化が進展している国である。

表10 、インドへの直接投資上位10カ国の推移を見たものである。1991年8月—1999年12月の順位(累積直接投資流入額、エクイティ・キャピタルのみ)は、1位モーリシャス(全体の21.1%)、2位米国(14.4%)、3位日本(5.1%)と続いており、シンガポールは8位(2.1%)であった。ところが2000年4月—2010年12月になると、1位モーリシャス(41.9%)についでシンガポールは2位(9.2%)にまで浮上した。現在シンガポールはモーリシャスに次いでインドに対して第2位の位置を占める投資国である。95年に締結されたインド=シンガポール包括的経済協力協定が生み出した影響である。モーリシャスがインドに対する第1位の投資国である理由は、1982年に締結された二重課税制廃止取り決めによるものである。インド株式市場に参入している外国機関投資家の多くがモーリシャス経由で投資をしている。いわゆる「迂回投資(ラウンド・トリッピング)」である。

表11 は、国別にみたインドからの対外直接投資の推移である。時期は、2007年4月—9月、08年4月—9月、09年4月—9月、それぞれ6ヶ月のデータである。これによると、シンガポールはインドからの対外外国投資の最大の受け取り国であり、インドからの対外直接投資総額に占めるシンガポール向けのシェアは、2007年4月—9月の18.9%から、08年4月—9月には20.3%に、そして09年4月—9月には30.1%にまで高まってきている様子がうかがわれる。

次にアセアン事務局のデータによって、インドからアセアンに対する直接投資を概観しておこう(ASEAN Secretariat 2006)。ASEAN事務局のデータはUNCTADのデータ・ベースではカヴァーできていない、アセアン諸国間およびアセアン地域外から流入した直接投資データが得られる唯一のデータ・ソースである。

表12 は、1995年から2005年までのインドからアセアンに対する直接投資の動向を見たものである。累計でみると、インドからの直接投資額は11億2278万ドルであり、アセアンに対する世界からの直接投資総額に占めるインドからの直接投資額のシェアは0.40%と微々たるものである。しかし2009年以降、顕著な上昇傾向が見られる。

表13 は、同期間におけるアセアン加盟諸国に対するインドからの直接投資を見たものである。インドからアセアン諸国向けの直接投資の98.05%がシンガポールに向けられている。ついでヴェトナム1.45%、フィリピンの.34%となっており、おおかたの予測に反してマレーシア、タイ、インドネシア向けの直接投資はとるに足らないシェアしか占めていない。

表14 は、インドからアセアンに対する直接投資を業種別に見たものである。投資総額の34.0%が製造業に向けられている。ついで、サービス業の32.6%、不動産の18.4%、金融仲介業・サービス(保険を含む)が11.9%となっているが、これらの数値はシンガポール向けの直接投資を大きく反映したものである。

要約しよう。(1)直接投資に関する限り、シンガポールとの関係が圧倒的に緊密である。1995年に締結されたインド・シンガポール包括的経済協力協定が実を結んだもので、両国相互の直接投資を飛躍的に高めることにつながった。(2)対照的に、タイ、マレーシアとの直接投資関係は相対的に比重が低下している( 表15 参照)。タイとの間では2003年10月に自由貿易協定の枠組み合意がなされたが、直接投資に関する限りその影響をうかがうことはできない。マレーシアとの間では近いうちに包括的経済協力協定が締結されると期待されているが、相互の直接投資に関する限り相対的停滞状態が持続している。

4.東南アジア諸国におけるインド人ディアスポラの役割

インドとこれら3カ国との間の直接投資の大きな格差はどのような理由によって生じているのであろうか。インドにとって、地理的にはこれら3カ国の間に差はない。また英語圏という意味ではマレーシアも準英語圏であって、かつインドやシンガポールと同様にかつてはイギリスの植民地であった。3カ国の間ではインド人ディアスポラの性格や居住の相違や受入国政府の対応の相違は確かに認められるが、タイではインド人に対する差別は認められない。19世紀初頭からタイに移住したインド人の多くは、プランテーション労働者としてマラヤ(現在のマレーシア、シンガポール)へ移住したインド人とは異なって商人層が多かった。また1960年代後半からタイに進出したアディティヤ・ビルラ・グループをはじめインド企業の活動の歴史も長い。しかしこれらの好条件も、インド・タイ両国間の直接投資の増加に必ずしもつながっていない。

おそらくマレーシアの場合には、(1)マレーシアの対内直接投資、対外直接投資が政府の強いコントロールの下に置かれており、これらの諸条件がインド企業の利害とずれている可能性があること、(2)マレーシアに移住したインド人の大半はプランテーション労働者であり、現在でもなお彼らの社会的地位は高くなく(Thillainathan 2008)、そのためマレーシア人のインド人に対する見方にバイアスがかっている可能性があること等が考えられる(Nagarajan 2008; Willford 2008)。

表16 および 表17 は、それぞれシンガポールとマレーシアにおけるインド人ディアスポラの職業構成の変化を見たものである。シンガポールでは、専門職・技術職および行政職・管理職に従事するインド人の比率は明確に上昇する一方で、営業職・サービス業および生産労働者に従事するインド人の比率は確実に低下してきた。これとは対照的にマレーシアでは、プラント・機械操作および組み立て労働に従事するインド人および単純労働に従事するインド人の比率は依然として40%程度を占めており、マレーシア人の労働分布と比較してもこれら2つのカテゴリーに従事するインド人の比率ははるかに高い。シンガポールの場合、1990年から2005年にかけて専門職・技術職および行政職・管理職に従事するインド人の比率が急増してきた理由は、シンガポール政府による積極的な外国人専門職誘致策の実施である。こうした人材面での交流がシンガポールからインド向けの対外直接投資の促進に一役買っている。一方こうした「新しいインド人」の流入によって、彼らと先住インド人との間の所得格差が開いていることも報告されている(Shantakumar and Mukhopadhya 2008)。

一方タイの場合には、(1)政府は外国直接投資の誘致には熱心であるが対外直接投資に対しては、それほどでもないこと、(2)そもそもタイの対外直接投資がきわめて限定されており、またタイの対外直接投資を担っているのはマレーシアやシンガポールとは異なって民間企業であること、(3)インド文化がタイ文化の古層を形成していることは事実であるとしても、インド人とタイ人は言語、食事、習慣、顔つき等においてあまりにも異質であり、その結果タイ人とインド人の間に大きな心理的距離感があること等が考えられる。

2000年9月に、インド政府は外務省の下に「インド人ディアスポラに関する高次委員会」を任命し、2001年12月に政府に報告書が提出され、2004年に公開された(GOI 2004)。世界中に在住する約2000万人にのぼるインド人ディアスポラに関する包括的かつ画期的な報告書である。この報告書によると、1万人以上のインド人ディアスポラが居住する国の数は48カ国にのぼり、また50万人以上のインド人ディアスポラが居住する国の数は10カ国にのぼる( 表18 )。アメリカ合衆国に170万人弱、英国に120万人、カナダに85万人強が居住しており、英語を使用する先進諸国に集中している様子がうかがわれる。しかしそれと同時に、東南アジア地域に属するミャンマーに290万人、マレーシアに170万人弱が居住している点が顕著な特徴となっている。さらにサウジアラビアに150万人、南アフリカに100万人が居住している。

本報告書では、インド人ディアスポラを「非居住インド人(NRIs: Non Resident Indians)」と「インドに祖先を持つ人(PIO: Person of Indian Origin)」からなるものと定義している。NRIsとは、「インドの市民、すなわちインドのパスポートを所有し、雇用のために、またビジネスあるいは職業のために、あるいはその他の目的のために、無期限に海外に居住するもの」と定義される。一方、PIOとは、「インド人を起源あるいは祖先に持つ外国籍の人」と定義される。技術的には、PIOは、(1)かつてインドのパスポートを所有していた者、(2)両親、あるいは祖父母、あるいは曾祖父母がインドに生まれ、1935年のインド政府法によって定義されたインド、あるいはその後インド領となったその他の領域の永住者の末裔、(3)上記(1)(2)でカヴァーされるインド人を起源とする人あるいはインド市民の配偶者、を指す。本報告書はインド人ディアスポラを明確にターゲットとした政策が必要であると結論づけた。この勧告を受けて、インド政府は2004年5月に「非居住インド人担当省(Ministry of Non-Resident Indians’ Affairs)」を新設した。同省は、同年9月に「海外インド人担当省(MOIA:Ministry of Overseas Indian Affairs)」に名称変更された。世界各地に居住するインド人のネットワークを構築し、インドへの投資と送金の促進を目指す動きである。

表19 は、東南アジア各国に居住するインド人ディアスポラの数を示したものである。その数が最も多いのはミャンマーで290万人強である。第2位はマレーシアで166.5万人である。この2カ国の数が群を抜いている。ついでシンガポールの30.7万人、タイの85000人、インドネシアの5万人強、フィリピンの38000人、等となっている。しかし各国の総人口に占める比率をみると、シンガポールが最も高くて9.7%、ついでマレーシア7.3%、ミャンマー5.0%、ブルネイ2.3%、タイ0.1%、等となっている。

インド人ディアスポラによるインドへの直接投資を検討した主要なペーパーとして、グハ=ライ(Guha and Ray 2000)、ロイ=バナジー(Roy and Banerjee 2007)がある。いずれのペーパーも海外在外中国人(華人・華僑)からの中国への直接投資と比較して、海外在住インドによるインドへの直接投資がきわめて限定されている点に焦点をあてたものである。その主理由として、(1)小規模の「非多国籍企業」によって選好される低賃金を利用した製造業部門投資に関して、インドはバングラデシュ等近隣の東南アジア諸国と比較して優位性を持たない、(2)海外在外中国人(とりわけ台湾、香港、シンガポール)による中国への投資が小規模で、かつ低賃金労働を求める労働集約的産業に集中しているのに対し、海外在住インド人の場合には大半は専門職あるいは商人であって輸出志向的な労働集約的産業を運営する能力に欠けている、(3)インドでは多くの産業が小規模企業に留保されている、(4)海外在住インド人の場合、海外在住中国人が張り巡らせている国際的なビジネス・ネットワークが欠けている、といった諸点が指摘されている。そして海外在住インド人が比較優位を持っている業種としてIT/ITES産業が挙げられている。

要約

- インドとアジア諸国との経済関係は政府レヴェルでの地域経済協力協定の推進を受けて、貿易面でも直接投資面でも急速に緊密度を高めている。しかしインドのプレゼンスは貿易面でも投資面でも、依然としてかなり限定的である。唯一シンガポールが例外的な地位を占めている。

- インドとアジア諸国との経済関係は、個々の国ごとにみると様々なヴァリエーションがあるものの、長期的・巨視的に見ると相互補完的・互恵的なものである。

- 東南アジア諸国に在住するインド人ディアスポラの、インドからの直接投資あるいはインドへの直接投資を促進する役割は限定的である。

- 中国とインドを含む大アジア経済圏が形成されつつあり、アジア経済全体のグローバル化(競争の激化)が進展している。

| 名称 | ||

|---|---|---|

| アセアン=インド包括的経済協力協定(CECA)枠組み合意 | 2003年10月締結 | |

| アセアン=インド自由貿易協定(FTA) | 2009年8月締結 | |

| インド=シンガポール包括的経済協力協定(CECA) | 2005年6月締結 | |

| インド=タイ自由貿易協定(FTA)枠組み合意 | 2003年10月締結 | アーリーハヴェスト82品目での関税引き下げ。 |

| インド=韓国包括的経済協力連携協定(CEPA) | 2009年8月締結 | |

| インド=マレーシア包括的経済協力協定(CECA) | 2010年9月交渉終了 | |

| インド=日本経済連携協定(EPA)・包括的経済協力連携協定(CECA) | 2010年9月原則合意 | |

| アジア太平洋貿易協定(APTA)(旧名称:バンコク協定) | 1975年締結 | ESCAP主導による特恵関税協定。参加国は、バングラデシュ、中国、韓国、インド、ラオス、スリランカ。 |

| ベンガル湾多分野技術経済協力イニシアティブ(BIMSTEC)自由貿易協定 | 1994年設立 | 参加国は、インド、バングラデシュ、スリランカ、タイ、ミャンマー。 |

| 輸出 | 輸入 | |||||

|---|---|---|---|---|---|---|

| 国名 | 1990 | 2000 | 2007 | 1990 | 2000 | 2007 |

| 日本 | 8.27 | 7.42 | 5.13 | 6.56 | 5.70 | 4.41 |

| 中国 | 1.78 | 3.86 | 8.81 | 1.49 | 3.38 | 6.80 |

| 香港 | 2.36 | 3.13 | 2.49 | 2.30 | 3.20 | 2.62 |

| 台湾 | 1.93 | 2.29 | 1.78 | 1.53 | 2.10 | 1.56 |

| 韓国 | 1.87 | 2.67 | 2.69 | 1.95 | 2.41 | 2.54 |

| インドネシア | 0.77 | 1.01 | 0.86 | 0.61 | 0.61 | 0.66 |

| マレーシア | 0.85 | 1.52 | 1.27 | 0.82 | 1.23 | 1.04 |

| フィリピン | 0.23 | 0.61 | 0.37 | 0.36 | 0.56 | 0.40 |

| シンガポール | 1.52 | 2.14 | 2.16 | 1.69 | 2.02 | 1.87 |

| タイ | 0.66 | 1.07 | 1.11 | 0.92 | 0.93 | 1.00 |

| インド | 0.52 | 0.66 | 1.05 | 0.66 | 0.77 | 1.53 |

| 輸出 | 先進国 | 移行経済 | 発展途上国 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 合計 | ヨーロッパ | USA | 日本 | その他 | 合計 | アフリカ | アメリカ | 東・南・東南アジア | 西アジア | オセアニア | ||

| 1990 | 57.7 | 30.9 | 15.1 | 9.3 | 2.4 | 16.3 | 21.5 | 2.5 | 0.4 | 12.6 | 5.9 | 0.0 |

| 2000 | 54.7 | 25.5 | 21.3 | 4.1 | 3.7 | 2.5 | 39.4 | 5.3 | 2.2 | 21.4 | 10.4 | 0.0 |

| 2006 | 45.1 | 21.7 | 17.0 | 3.0 | 3.3 | 1.3 | 53.3 | 6.7 | 3.5 | 29.7 | 13.4 | 0.0 |

| 輸入 | 先進国 | 移行経済 | 発展途上国 | |||||||||

| 合計 | ヨーロッパ | USA | 日本 | その他 | 合計 | アフリカ | アメリカ | 東・南・東南アジア | 西アジア | オセアニア | ||

| 1990 | 58.9 | 35.3 | 11.0 | 7.5 | 5.1 | 6.0 | 34.6 | 3.1 | 2.2 | 13.2 | 16.0 | 0.0 |

| 2000 | 41.7 | 27.4 | 6.3 | 4.0 | 4.0 | 1.4 | 33.4 | 6.4 | 1.5 | 18.1 | 7.3 | 0.0 |

| 2006 | 33.8 | 19.3 | 6.0 | 2.7 | 5.8 | 2.3 | 36.7 | 1.7 | 2.6 | 26.8 | 5.5 | 0.0 |

| インド | 0.52 | 0.66 | 1.05 | 0.66 | 0.77 | 1.53 | ||||||

| 年度 | 1990 | 1995 | 2000 | 2005 | 2006 | 2007 | |

|---|---|---|---|---|---|---|---|

| 輸出額 | 全体 | 18145 | 31795 | 44560 | 103091 | 126362 | 159007 |

| 中国 | 18 | 333 | 831 | 6759 | 8294 | 10782 | |

| % | 0.1 | 0.1 | 0.2 | 6.6 | 6.5 | 6.8 | |

| ASEAN4* | 735 | 2037 | 1807 | 7880 | 9541 | 10718 | |

| % | 4.1 | 6.4 | 4.1 | 7.6 | 7.6 | 6.7 | |

| 輸入額 | 全体 | 24073 | 36675 | 50537 | 149166 | 185749 | 239651 |

| 中国 | 31 | 812 | 1502 | 10868 | 17461 | 27080 | |

| % | 0.1 | 2.2 | 3.0 | 7.3 | 9.4 | 11.3 | |

| ASEAN4* | 1497 | 2626 | 3889 | 9990 | 16700 | 21241 | |

| % | 6.2 | 7.2 | 7.7 | 6.7 | 9 | 8.9 | |

| 貿易総額 | 全体 | 42218 | 68470 | 95097 | 252257 | 312111 | 398658 |

| 中国 | 49 | 1145 | 2333 | 17627 | 25755 | 37862 | |

| % | 0.1 | 1.7 | 2.5 | 7 | 8.3 | 9.5 | |

| ASEAN4* | 2383 | 5056 | 6304 | 19032 | 27545 | 34485 | |

| % | 5.6 | 7.4 | 6.6 | 7.5 | 8.8 | 8.7 | |

出所:RBI 2008 より算出。

| 年度 | 商品貿易(100万USドル) | サービス貿易 (100万USドル) | サービス貿易/商品貿易(%) |

|---|---|---|---|

| 1990 | 46,392 | 8,122 | 17.5 |

| 1991 | 39,330 | 8,837 | 22.5 |

| 1992 | 43,185 | 8,331 | 19.3 |

| 1993 | 49,422 | 9,994 | 20.2 |

| 1994 | 62,759 | 11,668 | 18.6 |

| 1995 | 75,980 | 14,888 | 19.6 |

| 1996 | 83,081 | 14,222 | 17.1 |

| 1997 | 86,867 | 17,539 | 20.2 |

| 1998 | 81,842 | 24,207 | 29.6 |

| 1999 | 92,925 | 27,354 | 29.4 |

| 2000 | 103,364 | 30,844 | 29.8 |

| 2001 | 100,980 | 30,956 | 30.7 |

| 2002 | 118,238 | 37,883 | 32.0 |

| 2003 | 146,288 | 43,592 | 29.8 |

| 2004 | 204,114 | 71,072 | 34.8 |

| 2005 | 262,208 | 92,148 | 35.1 |

| 2006 | 319,337 | 120,552 | 37.8 |

| 2007 | 406,982 | 137,824 | 33.9 |

| 年 | インド | 中国 | ||||

|---|---|---|---|---|---|---|

| 輸出 | 輸入 | バランス | 輸出 | 輸入 | バランス | |

| 1990 | 462 | 6,090 | -1,465 | 5,855 | 4,352 | 1,503 |

| 2000 | 16,684 | 19,187 | -2,503 | 30,431 | 36,031 | -5,600 |

| 2003 | 23,902 | 24,878 | -1,597 | 46,734 | 55,306 | -8,572 |

| 2004 | 38,281 | 35,641 | 2,640 | 62,434 | 72,133 | -9,699 |

| 2005 | 55,831 | 47,989 | 7,842 | 74,404 | 83,796 | -9,392 |

| 2006 | 75,831 | 63,537 | 12,294 | 91,999 | 100,833 | -8,834 |

| 2007 | 84,838 | 48,073 | 36,765 | 117,153 | 123,256 | -6,103 |

| 年度 | 2004 | 2005 | 2007 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 貸方 | 借方 | ネット | 貸方 | 借方 | ネット | 貸方 | 借方 | ネット | |

| 商品貿易 | 85,206 | 118,908 | -33,702 | 105,152 | 157,056 | -51,904 | 158,461 | 248,521 | -90,060 |

| サービス貿易 | 43,249 | 27,823 | 15,426 | 57,659 | 34,489 | 23,170 | 87,687 | 50,137 | 37,550 |

| (1)旅行 | 6,666 | 5,249 | 1,417 | 7,853 | 6,638 | 1,215 | 11,349 | 9,231 | 2,118 |

| (2)運輸 | 4,683 | 4,539 | 144 | 6,325 | 8,337 | -2,012 | 9,503 | 11,610 | -2,107 |

| (3)保険 | 870 | 722 | 148 | 1,062 | 1,116 | -54 | 1,585 | 1,042 | 543 |

| (4)政府* | 401 | 411 | -10 | 314 | 529 | -215 | 331 | 382 | -51 |

| (5)雑 | 30,629 | 16,902 | 13,727 | 42,105 | 17,869 | 24,236 | 64,919 | 27,872 | 37,047 |

| (i)ソフトウェア・サービス | 17,700 | 800 | 16,900 | 23,600 | 1,338 | 22,262 | 40,300 | 3,249 | 37,051 |

| (ii)ビジネス・サービス | 5,167 | 7,318 | -2,151 | 9,307 | 7,748 | 1,559 | 16,624 | 16,668 | -44 |

| (iii)金融サービス | 512 | 832 | -320 | 1,209 | 965 | 244 | 3,085 | 2,847 | 238 |

| (iv)通信サービス | 1,384 | 738 | 646 | 1,575 | 289 | 1,286 | 2,436 | 837 | 1,599 |

出所: RBI 2008 より算出。

| 1987/88 | 1988/89 | 1989/90 | 1990/91 | 1991/92 | 1992/93 | 1993/94 | 1994/95 | 1995/96 | 1996/97 | 1997/98 | 1998/99 | 1999/00 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 全体 | -5,067 | -5,527 | -4,606 | -5,928 | -1,546 | -3,345 | -1,068 | -2,323 | -4,880 | -5,662 | -6,478 | -9,170 | -12,849 | |

|

アジア地域(日本を含む)

|

-1,064 | -1,012 | -512 | -848 | 507 | 366 | 1,652 | 560 | 831 | 1,373 | 172 | -3,148 | -3,220 | |

|

アジア地域(日本を除く)

|

-669 | -683 | -459 | -734 | 224 | 357 | 1,433 | 573 | 1,083 | 1,554 | 418 | -2,334 | -2,369 | |

| (a)SAARC | 237 | 286 | 356 | 402 | 490 | 559 | 784 | 1,038 | 1,464 | 1,460 | 1,377 | 1,213 | 997 | |

| (b)その他アジア発展途上国 | -904 | -969 | -815 | -1,136 | -265 | -203 | 49 | -465 | 783 | 93 | -958 | -3,549 | -3,367 | |

| うち | 1.中国 | -104 | -7 | -16 | -13 | 27 | 15 | -23 | -507 | -479 | -142 | -401 | -670 | -748 |

| 2.香港 | 251 | 444 | 388 | 431 | 508 | 595 | 1,061 | 1,230 | 1,433 | 1,544 | 1,616 | 1,432 | 1,693 | |

| 3.韓国 | -145 | -192 | -181 | -183 | -80 | -180 | -359 | -298 | -377 | -365 | -534 | -1,086 | -796 | |

| 4.マレーシア | -578 | -459 | -285 | -404 | -192 | -216 | -3 | -203 | -510 | -577 | -689 | -1,286 | -1,577 | |

| 5.シンガポール | -112 | -206 | -260 | -417 | -306 | -43 | 125 | -120 | -190 | -85 | -418 | -866 | -861 | |

| 6.タイ | 13 | -48 | 130 | 182 | 150 | 196 | 300 | 235 | 303 | 250 | 111 | 48 | 122 | |

| 7.インドネシア | -33 | -32 | 5 | 28 | 80 | 79 | 115 | -43 | 201 | -7 | -295 | -644 | -633 | |

| ASEAN 4 | -710 | -745 | -410 | -611 | -268 | 16 | 537 | -131 | -196 | -419 | -1,291 | -2,748 | -2,949 | |

| 日本 | -395 | -329 | -53 | -114 | 283 | 9 | 219 | -13 | -252 | -181 | -246 | -814 | -851 | |

| 2000/01 | 2001/02 | 2002/03 | 2003/04 | 2004/05 | 2005/06 | 2006/07 | 2007/08 | |||||||

| 全体 | -5,977 | -7,586 | -8,693 | -14,307 | -27,981 | -46,075 | -59,387 | -80,644 | ||||||

| アジア地域(日本を含む) | 1,021 | -71 | 2,150 | 203 | -5 | -2,678 | -13,626 | -19,563 | ||||||

| アジア地域(日本を除く) | 1,068 | 565 | 2,122 | 1,162 | 1,102 | -1,098 | -11,893 | -16,811 | ||||||

| (a)SAARC | 1,463 | 1,454 | 2,212 | 3,479 | 3,491 | 4,135 | 4,963 | 6,861 | ||||||

| (b)その他アジア発展途上国 | -395 | -889 | -87 | -2,317 | -2,388 | -5,231 | -16,856 | -23,672 | ||||||

| うち | 1.中国 | -671 | -1,084 | -816 | -1,098 | -1,482 | -4,109 | -9,167 | -16,298 | |||||

| 2.香港 | 1,789 | 1,637 | 1,640 | 1,769 | 1,962 | 2,264 | 2,197 | 3,609 | ||||||

| 3.韓国 | -443 | -670 | -877 | -2,064 | -2,468 | -2,737 | -2,291 | -3,180 | ||||||

| 4.マレーシア | -569 | -360 | -716 | -1,154 | -1,215 | -1,254 | -3,991 | -3,480 | ||||||

| 5.シンガポール | -587 | -332 | -13 | 40 | 1,350 | 2,071 | 579 | -1,259 | ||||||

| 6.タイ | 192 | 210 | 332 | 223 | 35 | -137 | -302 | -494 | ||||||

| 7.インドネシア | -510 | -503 | -555 | -995 | -1,285 | -1,628 | -2,141 | -2,766 | ||||||

| ASEAN 4 | -1,474 | -985 | -952 | -1,886 | -1,115 | -948 | -5,855 | -7,999 | ||||||

| 日本 | -47 | -636 | 28 | -959 | -1,107 | -1,580 | -1,733 | -2,752 | ||||||

| 輸出 | 輸入 | 貿易総額 | 輸出 | 輸入 | 貿易総額 | |

|---|---|---|---|---|---|---|

| (100万USドル) | (%) | |||||

| アセアン | 189,176.8 | 163,594.5 | 352,771.4 | 25.2 | 25.0 | 25.1 |

| 日本 | 81,284.9 | 80,495.8 | 161,780.5 | 10.8 | 12.3 | 11.5 |

| USA | 96,943.5 | 64,252.5 | 161,196.0 | 12.9 | 9.8 | 11.5 |

| EU (25カ国) | 94,471.8 | 66,118.1 | 160,589.9 | 12.6 | 10.1 | 11.4 |

| 中国 | 65,010.3 | 74,950.9 | 139,961.2 | 8.7 | 11.5 | 10.0 |

| 韓国 | 25,670.0 | 26,849.7 | 52,519.6 | 3.4 | 4.1 | 3.7 |

| オーストラリア | 23,148.5 | 13,262.8 | 36,411.4 | 3.1 | 2.0 | 2.6 |

| インド | 18,928.1 | 9,774.6 | 28,702.7 | 2.5 | 1.5 | 2.0 |

| 台湾 | 9,032.0 | 12,876.9 | 21,908.9 | 1.2 | 2.0 | 1.6 |

| 香港 | 13,784.0 | 6,409.0 | 20,193.0 | 1.8 | 1.0 | 1.4 |

| カナダ | 3,916.4 | 2,970.3 | 6,886.8 | 0.5 | 0.5 | 0.5 |

| ロシア | 1,583.0 | 2,841.1 | 4,424.1 | 0.2 | 0.4 | 0.3 |

| ニュージランド | 3,018.6 | 1,531.2 | 4,549.8 | 0.4 | 0.2 | 0.3 |

| パキスタン | 2,986.2 | 296.1 | 3,282.4 | 0.4 | - | 0.2 |

| 総計 | 750,707.8 | 654,097.8 | 1,404,805.7 | 100.0 | 100.0 | 100.0 |

| 順位 | 1991年8月-99年12月 (%) | 2000年4月-2010年12月 (%) | ||

|---|---|---|---|---|

| 1 | モーリシャス | 21.6 | モーリシャス | 41.9 |

| 2 | 米国 | 14.4 | シンガポール | 9.2 |

| 3 | 日本 | 5.1 | 米国 | 7.4 |

| 4 | ドイツ | 4.0 | 英国 | 5.0 |

| 5 | 英国 | 3.8 | オランダ | 4.4 |

| 6 | オランダ | 3.7 | 日本 | 3.9 |

| 7 | 韓国 | 3.6 | キプロス | 3.6 |

| 8 | シンガポール | 2.1 | ドイツ | 2.3 |

| 9 | 香港 | 1.6 | フランス | 1.8 |

| 10 | フランス | 1.6 | U.A.E | 1.5 |

| 対内直接投資総額 | 100.0 | 100.0 | ||

| 投資国 | 2007年4月-9月 | 2008年4月-9月 | 2009年4月-9月 | |||

|---|---|---|---|---|---|---|

| 100万US$ | % | 100万US$ | % | 100万US$ | % | |

| シンガポール | 1,957 | 18.9 | 1,708 | 20.3 | 2,160 | 30.1 |

| モーリシャス | 169 | 1.6 | 891 | 10.6 | 1,060 | 14.8 |

| 米国 | 329 | 3.2 | 1,775 | 21.1 | 771 | 10.7 |

| オランダ | 4,764 | 46.1 | 932 | 11.1 | 547 | 7.6 |

| UAE | 91 | 0.9 | 460 | 5.5 | 495 | 6.9 |

| キプロス | n.a. | 170 | 2.0 | 460 | 6.4 | |

| 英領ヴァージン諸島 | n.a. | 82 | 1.0 | 454 | 6.3 | |

| 英国 | 273 | 2.6 | 500 | 5.9 | 164 | 2.3 |

| スイス | 372 | 3.6 | 257 | 3.1 | 107 | 1.5 |

| スペイン | n.a. | 40 | 0.5 | 97 | 1.4 | |

| その他 | n.a. | 1,605 | 19.1 | 862 | 12.0 | |

| 合計 | 10,330 | 100.0 | 8,420 | 100.0 | 7,177 | 100.0 |

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1.アセアンの対内直接投資総額 | 28,231 | 30,209 | 34,099 | 22,406 | 27,375 | 23,541 | 20,111 | 17,224 | 24,512 | 36,315 | 40,714 | 56,648 | 75,650 | 47,076 | 37,881 | 75,758 |

| 2.インドからの投資額 | 108 | 69 | 90 | 93 | 42 | 80 | 28 | 102 | 104 | 86 | 418 | -282 | 1,453 | 547 | 827 | 2,584 |

| 3=2/1(%) | 0.38 | 0.23 | 0.26 | 0.41 | 0.15 | 0.34 | 0.14 | 0.59 | 0.42 | 0.24 | 1.03 | - | 1.92 | 1.16 | 2.18 | 3.41 |

| 4.中国からの投資額 | -133 | 148 | -84 | 201 | 740 | 608 | 1,035 | 1,741 | 1,874 | 3,926 | 2,701 | |||||

| 5=4/1(%) | - | 0.74 | - | 0.82 | 2.04 | 1.49 | 1.83 | 2.30 | 3.98 | 10.36 | 3.57 |

| ブルネイ | カンボジア | インドネシア | ラオス | マレーシア | ミャンマー | フィリピン | シンガポール | タイ | ヴェトナム |

1995-2005年 累計 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1.アセアンの対内直接投資総額 | 8,993 | 2,127 | 11,839 | 547 | 44,651 | 3,970 | 13,709 | 142,748 | 37,428 | 18,225 | 284,238 |

| 2.インドからの直接投資 | 13 | 0 | -2 | 1 | -1 | 0 | 4 | 1,101 | 1 | 5 | 1,123 |

| (アセアン各国の比率、%) | 1.19 | 0.00 | -0.17 | 0.01 | 0.10 | 0.00 | 0.34 | 98.05 | 0.13 | 0.45 | 100.00 |

| 4=2/1 | 0.15 | 0.00 | 0.00 | 0.13 | 0.00 | 0.00 | 0.00 | 0.77 | 0.00 | 0.03 | 0.40 |

| アセアン | % | インドネシア | % | マレーシア | % | シンガポール | % | タイ | % | |

|---|---|---|---|---|---|---|---|---|---|---|

| 農業、漁業、林業 | 0.26 | 0.8 | - | - | 0.26 | 5.2 | - | - | - | - |

| 鉱業、採石 | - | - | 1.99 | 98.0 | - | - | - | - | - | - |

| 製造業 | 104.15 | 34.0 | - | - | 4.73 | 94.8 | 97.4 | 33.7 | 0.05 | 0.8 |

| 建設 | 0.13 | 0.4 | - | - | - | - | -0.1 | 0.0 | 0.05 | 0.8 |

| 商業・貿易 | 9.62 | 3.1 | - | - | - | - | 6 | 2.1 | 0.02 | 0.3 |

|

金融仲介・サービス (保険を含む) |

36.45 | 11.9 | - | - | - | - | 35.4 | 12.2 | 1.03 | 16.8 |

| 不動産 | 56.45 | 18.4 | - | - | - | - | 55.7 | 19.3 | 0.72 | 11.7 |

| サービス業 | 99.82 | 32.6 | - | - | - | - | 95.6 | 33.0 | 4.21 | 68.6 |

| その他 | -0.61 | -0.2 | 0.04 | 2.0 | - | - | -0.7 | -0.2 | 0.05 | 0.8 |

| 合計 | 306.27 | 100.0 | 2.03 | 100.0 | 4.99 | 100.0 | 289.3 | 100.0 | 6.14 | 100.0 |

| 外国直接投資累計額 | ||||||

|---|---|---|---|---|---|---|

| 1996-2000 | 2000.1-06.2 | |||||

| % | % | % | % | |||

| 総額 | 3138.92 | 100.00 | 13646.59 | 100.00 | ||

| 東南アジア | 154.40 | 4.92 | 100.00 | 1018.12 | 7.46 | 100.00 |

| タイ | 22.07 | 0.70 | 14.29 | 32.54 | 0.24 | 3.20 |

| マレーシア | 33.05 | 1.05 | 21.41 | 18.41 | 0.13 | 1.81 |

| シンガポール | 88.52 | 2.82 | 57.33 | 599.38 | 4.39 | 58.87 |

| インドネシア | 7.81 | 0.25 | 5.06 | 120.54 | 0.88 | 11.84 |

| ヴェトナム | 0.44 | 0.00 | 0.00 | 228.57 | 1.67 | 22.45 |

| 職種 | 1957 | 1970 | 1980 | 1990 | 2000 | 2005 |

|---|---|---|---|---|---|---|

| 専門職・技術職 | 3.8 | 7.8 | 8.9 | 12.5 | 13.3 | 35.4 |

| 行政職・管理職 | 1.6 | 1.1 | 3.7 | 5.8 | 12.5 | 11.4 |

| 事務職 | 13.2 | 13.3 | 13.9 | 11.7 | 15.4 | 14.0 |

| 営業職・サービス業 | 35.4 | 41.5 | 28.6 | 14.8 | 13.7 | 14.7 |

| 農業労働者・漁民 | 2.9 | 2.2 | 1.4 | |||

| 生産労働者 | 41.7 | 31.6 | 36.0 | 50.4 | 40.8 | 20.5 |

| その他 | 1.4 | 2.5 | 7.5 | 4.8 | 4.3 | 4.0 |

| 合計 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

(原資料は、シンガポール統計局および一般家計調査)

| 職種 | 2000年 | 2005年 | ||||

|---|---|---|---|---|---|---|

| シェア | 構成比 |

マレーシア人に対する インド人の相対比率 |

シェア | 構成比 |

マレーシア人に対する インド人の相対比率 |

|

| 上級公務員・経営者 | 6.6 | 5.4 | 0.73 | 7.1 | 6.3 | 0.77 |

| 専門職 | 7.9 | 5.3 | 0.87 | 8.2 | 5.2 | 0.88 |

| うち大学講師・中学教員・作家・芸術家 | 5.8 | 1.6 | 0.64 | 6.2 | 1.6 | 0.67 |

| 小学校教員・看護婦 | 6.5 | 2.7 | 0.71 | 6.9 | 2.9 | 0.74 |

| 技術職 | 9.5 | 13.3 | 1.04 | 10.0 | 14.9 | 1.07 |

| 事務職 | 7.4 | 7.4 | 0.82 | 8.4 | 9.6 | 0.91 |

| サービス労働者・店員 | 7.3 | 7.3 | 0.80 | 8.0 | 13.3 | 0.86 |

| 熟練農業労働者・漁民 | 5.5 | 5.5 | 0.60 | 4.3 | 4.9 | 0.46 |

| 職人 | 6.9 | 6.9 | 0.76 | 8.2 | 9.4 | 0.88 |

| プラント・機械操作・組み立て労働力 | 12.5 | 20.8 | 1.38 | 12.9 | 20.1 | 1.39 |

| 単純労働者 | 17.0 | 19.8 | 1.87 | 14.7 | 16.3 | 1.58 |

| 合計 | 9.1 | 100.0 | 1.00 | 9.3 | 100.0 | 1.00 |

(原資料は第9次マレーシア計画、2006年-10年)

| PIOs | NRIs | 国家なし | 合計 | ||

|---|---|---|---|---|---|

| 1 | ミャンマー | 2,500,000 | 2,000 | 400,000 | 2,902,000 |

| 2 | アメリカ合衆国 | 1,678,765 | |||

| 3 | マレーシア | 1,600,000 | 15,000 | 50,000 | 1,665,000 |

| 4 | サウジアラビア | 1,500,000 | 1,500,000 | ||

| 5 | 英国 | 1,200,000 | |||

| 6 | 南アフリカ | 1,000,000 | |||

| 7 | UAE | 50,000 | 900,000 | 950,000 | |

| 8 | カナダ | 700,000 | 150,000 | 1,000 | 851,000 |

| 9 | モーリシャス | 704,640 | 11,116 | 715,756 | |

| 10 | トリニダード・トバゴ | 500,000 | 600 | 500,600 | |

| 総人口 | NRIs | PIOs | 国家なし | 合計 | 人口比(%) | |

|---|---|---|---|---|---|---|

| ブルネイ | 331,000 | 7,000 | 500 | 100 | 7,600 | 2.3 |

| カンボジア | 11,340,000 | 150 | 150 | 0 | 300 | negligible |

| インドネシア | 200,000,000 | 500 | 50,000 | 0 | 50,500 | negligible |

| ラオス | 5,100,000 | 107 | 18 | n.a. | 125 | negligible |

| マレーシア | 22,890,000 | 15,000 | 1,600,000 | 50,000 | 1,665,000 | 7.3 |

| ミャンマー | 46,500,000 | 2,000 | 2,500,000 | 400,000 | 2,902,000 | 5.0 |

| フィリピン | 76,000,000 | 2,000 | 24,000 | 12,000 | 38,000 | negligible |

| シンガポール | 3,160,000 | 90,000 | 217,000 | negligible | 307,000 | 9.7 |

| タイ | 62,000,000 | 15,000 | 70,000 | 0 | 85,000 | 0.1 |

| ヴェトナム | 78,000,000 | 320 | 0 | 10 | 330 | negligible |

|

出所:UNCTAD 2009, Statistical Annex.

|

|

出所:UNCTAD 2009, Statistical Annex.

|

- ASEAN Secretariat 2006. Statistics of Foreign Direct Investment in ASEAN , Eighth Edition. www.aseansec.org

- ASEAN Secretariat 2011. ASEAN Investment Report 2011: Sustainable FDI Flows in a Post-Crisis World .

- Asher, Mukul and Rahul Sen 2005. India-East Asia Integration: A Win-Win for Asia , RIS Discussion Paper No.91.

- Chanda, Rupa 2008. “India and Service Outsourcing in Asia,” Singapore Economic Review , Vol.53 No.3.

- DIPP (Department of Industrial Policy & Promotion, Ministry of Commerce & Industry, Government of India), Fact Sheet on Foreign Direct Investment (FDI) . ( http://dipp.nic.in/fdi_statistics )

- DIPP (Department of Industrial Policy & Promotion, Ministry of Commerce & Industry, Government of India , SIA Newsletter ( http://dipp.nic.in/publicat/newslttr )

- GOI (Government of India): Ministry of External Affairs, Foreign Secretary’s Office 2004. Report of the High Level Committee on the Indian Diaspora , New Delhi.

- Guha, Ashok and Amit S. Ray 2000. Multinational versus Expatriate FDI: A Comparative Analysis of the Chinese and Indian Experience , ICRIER Working Paper No.58.

- Karmakar, Suparna 2005. India-ASEAN Cooperation in Services-An Overview , ICRIER Working Paper No.176.

- Kaur, Amarjit 2008. “The Movement of Indians in East Asia: Contemporary and Histrical Encounters,” in Kesavapany, Mani, and Ramasamy eds. 2008.

- Kesavapany, K., A. Mani, and P. Ramasamy eds. 2008. Rising India and Communities in East Asia , Singapore: Institute of Southeast Asian Studies.

- Mahizhnan, Arun 2008. “Indian Interactions in East Asia,” in Kesavapany, Mani, and Ramasamy eds. 2008.

- MOIA (Ministry of Overseas Indian Affairs), Government of India 2009. Annual Report 2008-09 .

- Nagarajan, S. 2008. “Indians in Malaysia: Towards Vision 2020,” in Kesavapany, Mani and Ramasamy eds. 2008.

- Pal, Parthapratim and Mitali Dasgupta 2008. “Does a Free Trade Agreement with ASEAN Make Sense?” Economic and Political Weekly , November 15.

- Pradhan, 2007. Growth of Indian Multinationals in the World Economy: Implications for Development , Institute of Studies in Industrial Development, Working Paper No. 2007/04.

- RBI (Reserve Bank of India) 2008. Handbook of Statistics on Indian Economy , Mumbai: RBI

- Roy, Jayanta and Pritam Banerjee 2007. Attracting FDI from the Indian Diaspora: The Way Ahead , Confederation of Indian Industry.

- Sandhu, K.S. and A. Mani eds. 1993 (2nd reprint 2008). Indian Communities in Southeast Asia , Singapore: ISEAS.

- Shantakumar, G. 1993. “The Indian Population of Singapore; Some Implications for Development,” in Sandhu and Mani eds. 2008.

- Shantakumar, G. and Pundarik Mukhopadhaya 2008. “Demographics, Incomes and Developmental Issues amongst Indians in Singapore,” in Kesavapany, Mani, and Ramasamy eds. 2008.

- Sridharan, Kripa 2008. “India and Southeast Asia in the Context of India’s Rise, “ in Kesavapany, Mani, and Ramasamy eds. 2008.

- Thillainathan, R. 2008. “A Critical Review of Indian Economic Performance and Priorities for Action,” in Kesavapany, Mani and Ramasamy eds. 2008.

- UNCTAD 2008. Handbook of Statistics 2008 , New York and Geneva: United Nations.

- UNCTAD 2009. World Investment Report 2009 .

- Willford, Andrew 2008. “Ethnic Clashes, Squatters, and Historicity in Malaysia,” in Kesavapany, Mani and Ramasamy eds. 2008.