ベトナムの工業化と中国のインパクト

政策提言研究

※以下に掲載する文章は、平成23年度政策提言研究「 中国・インドの台頭と東アジアの変容 」第10回研究会(2012年1月18日開催)における報告内容を要約したものです。

PDF (486KB)

はじめに

人口超大国の中国とインドの急速な発展がアジア諸国、特に近隣諸国に様々なインパクトを与えている。しかし、インパクトを受ける国は一様ではなく、発展段階や産業構造・比較優位構造によって異なるであろう。

ベトナムは工業化が波及してきたアジアの後発国であるし、中国に隣接しているので、中国の台頭から受ける影響が大きいと考えられる。本研究報告では、まず東アジア分業の観点からみたベトナムの工業化の現段階をレビューした上で(1.)、ベトナムの視点からみた中国の台頭のインパクトを分析し(2.)、ベトナムがどのような対応を講じるべきかを述べてみたい(3.)。

1.東アジア分業の観点からみたベトナムのドイモイと工業化の現段階

ベトナムが1986年に正式に決定したドイモイは、計画経済から市場経済へのシステム転換であり、その中に対外開放政策も含まれる。システム転換は,経済主体の活動の自由化、競争の促進、企業の所有形態の多様化(国営企業だけでなく、民間企業、外資系企業の活動も促進)を方向づけ、労働・資本などの経済資源の効率的利用を目指すものである。開放政策は,貿易の促進だけでなく、経済管理・運営に関する新しい知識,アイデアを導入し,マクロ経済政策の改善に役立ち,国内資源を有効に活用させるのに役立った。また、国内貯蓄が乏しかったベトナムにとって外国資本の導入が大きな役割を演じたのである。

しかし、もう1つの重要なポイントは、システム転換と対外開放の帰結としてベトナムがますますダイナミックな東アジア地域に組み入れられるようになったことである。ベトナムは貿易においても直接投資・ODA(政府開発援助)の導入においても東アジア地域への依存を高めた。一方、東アジア地域は、産業発展の国際的波及、技術・資本・経営ノウハウの活発な移動、各国の構造転換により特徴付けられることが多くの研究によって示されている。

東アジア地域では、工業化が日本から韓国や台湾へ、そしてマレーシア・タイや中国へと急速に波及してきた。その結果、現在、各国の輸出の工業化率(総輸出に占める工業品の比率)は80%以上に上っている。そのような工業化の波及過程に各国の産業構造・比較優位構造も高度化し、繊維・アパレルのような労働集約的工業品から自動車、家電、コンピューター、工作機械などの機械各種が生産と輸出の主流になってきている。一方、ベトナムもドイモイを背景に東アジアのダイナミックな分業プロセスに参加し、1990年代初頭からベトナムは最後発国の1つとしてこの地域の先発国を追い上げてきている。輸出の工業化率は1992年の20%から2009年に60%近くになった。ただ、現在、ベトナムの比較優位はアパレル・履物などの労働集約的工業品で、これらの品目が全輸出の43%(2009年)も占めている。東アジア貿易の主流である各種機械においてベトナムの競争力は弱く、輸出総額に占める各種機械のシェアは13%(2009年)に過ぎない。 1

2.中国の台頭とベトナム:

(1)中国の台頭とは:

本報告の目的からみて中国の台頭を次のように理解している。

第1に、経済大国としての急速な台頭である。中国経済は1980年代から現在まで高度成長を実現した結果、世界における地位は急速に上昇してきた。中国のGDPは2005年からフランスやイギリスを上回って世界第4位に、2007年にドイツ、2010年に日本を抜いて第2位に躍進した。輸出額では中国は2001年に世界第6位であったが、2002年に英国、2003年にフランス、2004年に日本、2007年に米国、2010年にドイツをそれぞれ抜いて現在世界第1位になった。なお、2006年2月末から中国の外貨準備高は日本を抜いて世界一の地位を占めた。

第2に、世界貿易における中国の台頭が著しかった。中国の経済成長は、輸出主導型で、しかも工業品の輸出拡大が特徴的である。GDPに対する輸出の比率は1980年の7%未満から2010年の27%まで上昇してきた。一般的に人口規模などが大きい国は貿易依存度が比較的に低いといえるが、中国は極めて高い対外依存の経済であり、しかも比較的短期間にその依存度が急速に上昇した。また、中国の輸出総額に占める工業品のシェアは1980年に50%未満であったが、2001年以降90%強まで上昇してきた。このように中国経済の急速な成長は、工業生産の対外的拡大を中心に実現したと言える。この特徴は、外国市場で中国の製品の競争力が強化され、特に労働集約的工業品においてベトナムなどに大きな影響を与えると考えられる。

第3に、中国経済は投資主導型成長でもあった。特に1990年代に入ってからその傾向が強かった。92年まで30%前後に推移した投資の対GDP比率が2002 年に40%に達した。2003年以降にその比率が47%、50%を越える水準に達した期間(2005、06年)もあった。このような異常な高さを記録した投資比率は、中国の経済成長が非効率的要素を多く含むことを示唆している。事実、地方政府、地方企業、国有銀行の地方支店の3者がもたれ合い、全国で工業生産の拡大を競争し、重複投資や過剰投資、従って過剰生産となる傾向が強い。他方、この特徴は、中国が低価格製品の輸出を拡大することを可能にし、ベトナムなどへのインパクトが大きいことを示唆している。

このように中国の経済成長は、急速なスピードで工業生産の対外的拡大を中心に実現されたと言える。以下、国際競争力指数を使って、中国の工業品の輸出構造を詳細に分析し、その輸出構造が日本のような先進国、そしてベトナムのような後発国に与える影響を吟味してみよう。

ある国のある産業の国際競争力は国際競争力指数(i)で示され、iは次の式で計算される。

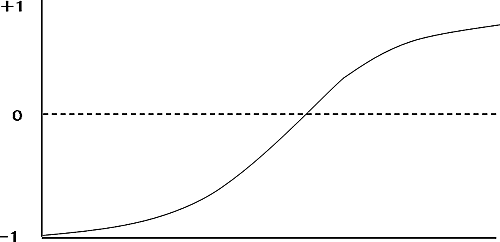

ただし、X とM はそれぞれ特定産業(商品)の輸出と輸入である。後発国の多くの場合、近代産業は輸入で国内市場が形成され、その後のプロセスは、輸入代替そして輸出の各段階を経過することである。これは、産業の雁行形態的発展にほかならない。このプロセスにおいて産業の国際競争力の変化を反映してiは-1(輸出が0で、輸入による産業導入期)から0(輸出と輸入が共にゼロまたはほぼ同様な水準で、輸入代替が完了する時期)を経て+1(輸入が非常に少なくなり、輸出が拡大する段階)に向かって変化すると考えられる。 図1 は国際競争力指数の変化、すなわち産業発展のプロセスを描いたものである(縦軸は国際競争力指数i、横軸は時間を表す)。

i=(X-M)/(X+M) X: 輸出, M: 輸入

|

資料:筆者作成。

|

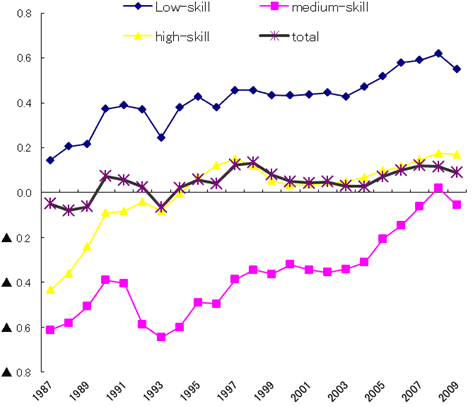

さて、工業品を労働の熟練度(あるいは教育・訓練の水準)が低い(low-skill)もの、中間的なもの(medium-skill)と高いもの(high-skill)に分けて中国の国際競争力のパターンをみてみよう。図2は中国の対世界競争力であるが、low-skill集約的工業品の競争力が圧倒的であることがわかる。しかし、high-skill集約的工業も2005年から輸入よりも輸出が多く、その出超が増加してきていることも示されている。部品間分業(産業内分業)の展開が多いと考えられるmedium-skill 集約的工業品の場合、中国は入超から近年出超に転換しつつあるのである。

|

資料:国連貿易データより計算。

|

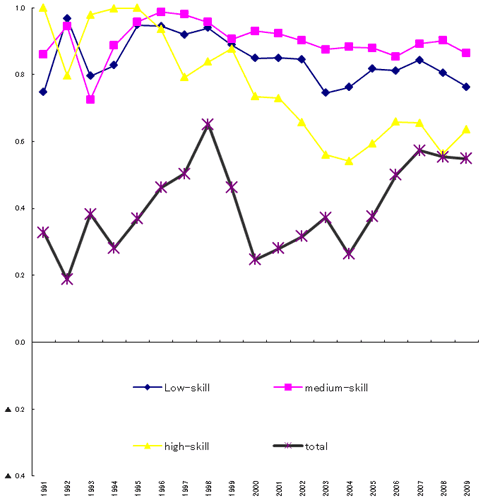

一方、ベトナムに対する中国の国際競争力パターン( 図4 )をみると、low skill 集約的工業品にもmedium と high skill 集約品にも中国が圧倒的競争力を示している。3つのグループの工業品とも中国の対ベトナム出超を記録し、中国の台頭がベトナムに与えるインパクトを物語っている。

|

資料:図2と同じ。

|

|

資料:図2と同じ。

|

以上の分析では、ベトナムと中国との貿易パターンを部分的に示したが、以下、もう少し詳細に検討しよう。ベトナムの問題点として4点を指摘できる。

第1に、ベトナムと中国の貿易が2000年以降急速に増加してきたが、ベトナムの対中輸入が急拡大した。このため、ベトナムの対中貿易赤字が大幅に増加し、2010年から対世界赤字よりも多くなった( 表1 )。特に2007年以降ベトナムの対外貿易赤字が急拡大し、マクロ経済の不安定の主要な原因になったが、中国からの輸入の急増が問題を深刻化させたのである。なお、中国は2003年からベトナムの輸入に占めるシェアが第1位になり、それ以降第2位の日本との差が開く一方であった。

第2に、ベトナムの対中輸出構造をみると、一次産品の圧倒的シェアが目につく。例えば2007年に中国のベトナムからの輸入総額に占める工業品は10数%に過ぎず、鉱物資源・農産物と関連製品(半製品)が合わせて9割に近かったのである。この構造は例えば1996年の状況と比べてあまり変わらなかった。なお、工業品が50%以上占めたベトナムの対世界輸出構造よりも対中輸出の一次産品への傾斜が強まっているのである。他のASEAN諸国の場合、工業品の対中輸出が着実に拡大し、ASEAN10カ国の平均で1996年から2007年まで対中輸出の工業品のシェアは50%から76%まで上昇したのである。なお、中国の対世界輸入の大部分も工業品である(2000年代に80%以上)。

| 対中輸出 | 対中輸入 | 対中貿易収支 | 対世界貿易収支 | |||

|---|---|---|---|---|---|---|

| 金額 | シェア | 金額 | シェア | |||

| 1995 | 330 | 6.1 | 720 | 8.8 | -390 | -2,707 |

| 1996 | 310 | 4.3 | 840 | 7.5 | -530 | -3,888 |

| 1997 | 360 | 3.9 | 1,080 | 9.3 | -720 | -2,407 |

| 1998 | 217 | 2.3 | 1,028 | 8.9 | -811 | -2,139 |

| 1999 | 354 | 3.1 | 964 | 8.2 | -610 | -201 |

| 2000 | 929 | 6.4 | 1,537 | 9.8 | -608 | -1,154 |

| 2001 | 1,417 | 9.4 | 1,606 | 9.9 | -189 | -1,189 |

| 2002 | 1,495 | 8.9 | 2,159 | 10.9 | -664 | -3,040 |

| 2003 | 1,747 | 8.7 | 3,123 | 12.4 | -1,376 | -5,107 |

| 2004 | 2,736 | 10.3 | 4,457 | 13.9 | -1,721 | -5,484 |

| 2005 | 3,228 | 16.1 | 5,900 | 10.0 | -2,672 | -4,314 |

| 2006 | 3,243 | 16.5 | 7,391 | 8.1 | -4,149 | -5,065 |

| 2007 | 3,646 | 20.3 | 12,710 | 7.5 | -9,064 | -14,203 |

| 2008 | 4,850 | 19.8 | 15,974 | 7.7 | -11,124 | -18,029 |

| 2009 | 5,403 | 22.0 | 15,411 | 9.5 | -10,008 | -12,853 |

| 2010 | 7,309 | 23.6 | 20,018 | 10.1 | -12,709 | -12,609 |

| 2011 | 10,800 | 23.3 | 24,600 | 11.2 | -13,800 | -9,500 |

資料.(1) 2004年まで:対中輸出入金額・貿易収支はVien Nghien cuu Thuong mai, Quan he hop tac kinh te cua Viet Nam voi Trung Quoc, 4/2009.

対世界収支、対中貿易のシェアはGeneral Statistics Ofice statistical Yearbook of Vietnam 2008, Statistical Publishing House.

(2) 2005年以降:General Statistics Officeの資料

要するに、中国は工業品の対世界輸出を拡大しているが、その輸入も工業品が主流である。中国は東アジアにおいて日本や韓国だけでなく、タイやマレーシアなどのASEAN先発国との間に水平貿易(輸出・輸入とも工業品が主流)、機械中心の産業内貿易を展開している。しかし、ベトナムと中国との貿易は垂直的(ベトナムの一次産品輸出・工業品輸入)で、先進国と途上国との分業の性格(いわゆる南北問題的性格)を持っているのである。

第3に、ベトナムと中国は国境貿易も盛んで、データが把握できない部分が大きい。ベトナム側6省にわたる越中国境に密輸も含めて貿易が活発に展開している。特に道路などのインフラが整備された次の3つの拠点に国境貿易が集中している。1つはラオカイー河口(雲南)でベトナムが農林水産物を輸出し、肥料・殺虫剤などを輸入している。2つ目はランソンー盤祥(広西)で主に中国から機械や設備を輸入している。もう1つはモンカイー東興(広西)でベトナムが中国に石炭を輸出し、中国から消費財を輸入している。この3つの拠点が扱っている商品をみても越中間の垂直貿易が現れている。

3.貿易理論から見た越中貿易関係:

次に貿易理論の観点から以上のようなベトナムと中国との貿易関係を吟味してみよう。

まず、重力モデルあるいはグラビテイ・モデル(gravity model)を考えよう。これは2国間の貿易の流れを説明するもので、貿易の基本的説明要因としては2国間の地理的距離と2国の経済規模を考えている。距離が短いほど輸送コストが小さいし、市場に関する情報も入手しやすい。一方、相手国の経済規模が大きいほど市場が大きく、輸入品を吸収する力が強い。要するに、2国間の貿易はその2国間の距離に反比例し、経済規模とは正比例すると考えられる。言い換えれば2国の貿易はGDPとは正の関係、距離とは負の関係になると考えられる。

ベトナムと中国の貿易の流れ( 表1 )をみると、両国の対外開放政策の進展と国交正常化に伴って、国土が隣接しているという地理的要因が貿易の拡大をもたらしたと言える。しかし、中国経済の規模がベトナムからの輸入をあまり誘発せず、ベトナムの対中輸出が輸入と比べて非常に少ない。中国市場の規模が大きく、地理的距離も短いにも関わらず、ベトナムの対中輸出が少ないのは、供給能力が弱いからである。グラビテイモデルは需要側を重視する理論であるが、供給側の問題も考えなければならないのである。

第2の関連貿易理論は、一次産品輸出国の交易条件悪化論である。この議論によると、一次産品は所得弾力性が低い上、それらの産品を代替する工業品も開発されるので、価格が低迷する傾向がある。価格が上昇しても工業品の価格ほど上昇しないので、一次産品を輸出する国の交易条件が悪化するのである。このような状況の下で一次産品の生産・輸出が拡大する国の購買力がかえって低下し、経済は成長するものの、生活水準が低下するという窮乏化成長の現象が起こる可能性があるのである。

越中貿易についてベトナムの対中輸出も一次産品が中心になっている。しかし、上記のような一般的・古典的事情と違うかもしれない。つまり、中国はエネルギーや鉱物資源の需要が引き続き拡大するので、従来の議論と異なり、輸出国であるベトナムの交易条件が悪化しないであろう。同様な観点で関(2009)は中国の台頭と世界各国への影響についてインドと中国との関係が補完的でインドの輸出品は中国の需要が増加するため、交易条件ではインドが有利であると論じている。インドの対中貿易構造はベトナムと同じで一次産品を輸出し、工業品を輸入している。

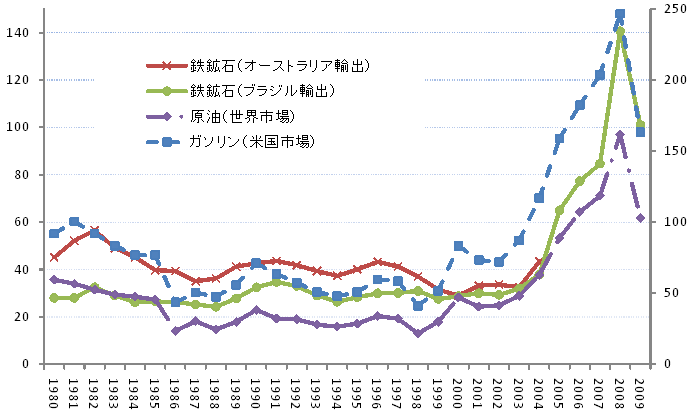

印中と越中の交易条件がインドとベトナムにとって有利に推移してきたかどうかを判断するために実証分析が必要である。当面、データなどの制約のため検証できないが、次の2点は、対中貿易におけるベトナムの交易条件が有利に展開されたことを示唆している。第1に、上述したように、中国の投資過剰・工業品の生産過剰傾向を背景に、多くの場合、ダンピングが疑われるほど輸出工業品の価格が低廉である(少なくともベトナムで消費財市場における中国の製品が極めて安いとの指摘が多い)。第2に、中国の高度成長とエネルギーや鉱物資源の多消費構造と需要の増大の下、一次産品の価格が低下しなかったであろう。事実、世界市場における鉄鉱石や原油の価格は2000年頃から急速に上昇してきた( 図5 )。リーマンショックで世界経済が停滞した2009年にそれらの価格が低格に転じたが、経済の回復に伴って再び上昇するであろう。要するにベトナムの対中交易条件が有利であった可能性が高い。

|

注:鉄鉱石の価格はトン当たり米ドル(右軸)、原油・ガソリンはバーレル当たり米ドル (左軸)

資料:国連貿易データより計算。 |

第3の貿易理論は、自由貿易協定に関するものである。上述のようにASEAN中国FTAの枠組みの中でベトナムと中国との貿易は2015年までに関税率の撤廃により自由化されることになっている。FTAは貿易創出効果と貿易転換効果があるが、自由化前の商品別貿易構造が変化しないという静態的枠組みで考えるので、その前提で展望すればベトナムの現段階の対中貿易の性格がますます強まる恐れがある。まず、貿易創出効果について中国の関税率が引き下げられてもベトナムの供給能力が向上されなければ対中輸出がそれほど増加しないであろう。一方、ベトナムでは現在の税率でも中国の工業品が大量流れ込んでいるので、関税率引き下げに伴って中国からの輸入インパクトが強まるであろう。貿易転換効果についてもベトナム市場において域外諸国と比べて中国が有利になるのでその分、中国からの輸入が拡大すると考えられる。一方、中国市場においてベトナムは域外諸国と比べて有利であるが、ここでも供給能力が焦点になる。

要するに、ASEAN中国のFTAが完全に実施されるまでにベトナム産業の国際競争力が強化され、供給力を増強されない限り、現段階の比較優位構造が固定化し、産業構造の高度化に伴う経済発展が持続化できない可能性が高いのである。筆者はこの現象を「自由貿易の罠」と呼び、2007年にベトナムの有力経済雑誌で注意を喚起した(Tran 2007).

終わりに:ベトナムの課題

東アジア分業における中国の存在が大きくなっている一方、ベトナムが最後発国として追い上げているが、中国との差は大きい。これは、越中貿易の構造に反映され、両国間貿易は南北間貿易の性格が強い。このような状況下で中国とASEANのFTAが実現されればベトナムへの打撃が大きいと予想できる。このインパクトに対応するために、また中国の市場機会を利用するために、ベトナムは動態的比較優位を見つけ、それらの分野を顕在化していかなければならない。つまり、現在ベトナムが比較優位を持っていないが、潜在的に競争力がある分野で戦略・政策などでそれらの産業の比較優位を顕在化させることである。トラン(2010、第10章)によれば現在の東アジア貿易の主流である機械各種はベトナムの動態的比較優位産業である。また、食品工業やIT産業も政策・戦略次第で、ベトナムの有望な輸出産業になるのである(トランほか、2011)。外国直接投資の着実な導入、民間企業の育成・発展、外資系企業と国内企業とのリンケージなどの政策努力が必要である。産業によって中国の圧力が強まるものもあるが、主導的工業部門において中国との水平分業・産業内分業が展開できると考えられる。

なお、今後の中国の成長パターン、特に雲南省、広西自治区、海南島の発展方向、越中国境貿易の在り方はベトナムへのインパクトの性格を大きく左右すると考えられる。現地調査でこの点を補足分析したい。

参考文献:

Coxhead, Ian (2007), A New Resource Curse? Impacts of China’s Boom on Comparative Advantage and Resource Dependence in Southeast Asia, World Development , Vol. 35 No. 7, pp. 1099-1119.

Coxhead, Ian and Sisira Jayasuriya (2009), China, India and the Commodity Boom: Economic and Environmental Implications for Low-Income Countries, The World Economy , pp. 1-27.

関志雄(2009)『チャイナ・アズ・ナンバーワン』東洋経済新報社。

Tran Van Tho (2007), Viet Nam truoc cai bay cua trao luu mau dich tu do (ベトナムが自由貿易潮流の罠に直面する), Thoi bao kinh te Saigon , December.

トラン・ヴァン・トゥ(2010) 『ベトナム経済発展論:中所得国の罠と新たなドイモイ』勁草書房。

トラン・ヴァン・トゥほか(2011)『ベトナム産業の競争力調査プロジェクト』東アジア・ASEAN経済研究センター(ERIA)の委託研究調査、早稲田大学ベトナム総合研究所の実施。

- この節の詳細な分析についてトラン(2010)第10章を参照。

- Coxhead (2007), Coxhead and Jayasuriya (2009) は「資源の呪い」の観点から東南アジアに対する中国のインパクトを分析している。