論考:アフリカにおける株式市場の発展とその経済効果

アフリカレポート

No.52

PDF(841KB)

■ 論考:アフリカにおける株式市場の発展とその経済効果

■ 杉本喜美子

■ 『アフリカレポート』2014年 No.52、pp.106-118

(画像をクリックするとPDFをダウンロードします)

本稿では、アフリカにおいて発展しつつある株式市場が、アフリカの各国経済に与える影響を分析する。最初に、アフリカの株式市場が、世界と比較すれば金額では小さいものの、アフリカの中ですでに活用されており、国際投資家からも注目されているという現実を明らかにする。次に、Sugimoto, Matsuki and Yoshida[2014]を概説し、アフリカ主要7カ国の株式市場のリターン(収益率)は、2004年以降、グローバル市場の動きから最も影響を受けており、世界金融危機などの際には平時よりも大きなグローバルショックを受けていたことを示す。最後に、アフリカ16カ国における株式市場の域内相互依存度を、固定相関係数(CCC-GARCH)モデルを用いて比較し、2012年以降、各地域共通の証券取引所創設にむけて積極的に連携姿勢を示すアフリカ諸国の間で、株式市場の地域的な連動性が高まってきていることを確認する。

キーワード : アフリカ株式市場 地域証券取引所 金融危機 スピルオーバー(伝播) 固定相関係数(CCC-GARCH)

本稿の目的は、アフリカにおいて発展しつつある株式市場が、アフリカの各国経済に与える影響を分析することにある。途上国では一般的に貯蓄が少なく、投資を促進させるには外国からの資金を必要とする。こうした資金は、外資系金融機関から借り入れるか、株式市場や債券市場において世界の投資家から調達することによって集められる。そこで、株式市場の発展は、外国からの資金流入を増加させ、自国の投資を促進させて経済成長に貢献するといえるだろう。

しかし、株式市場が発展して世界の金融市場の中に組み入れられるようになれば、自国の経済変動要因とは別に、予期せぬグローバルショックの発生が世界の機関投資家の株式売買に影響を与えることを通して、自国の経済に問題がなくても資金が引き上げられるという事態に直面することも出てくる。たとえばアジア諸国は、先進国からの資金の大量流入により投資を促進した後、一転して資金が大量流出することで資金調達に困難をきたしたアジア通貨危機を経験している。その後アジア諸国は、こうしたグローバルショックから受ける悪影響を最小にするため、金融面での地域連携に努め、その結果2008年以降の世界金融危機における悪影響を、他の新興国と比較して軽微で済ますことに成功したといわれている。

アフリカが世界金融危機から受けた悪影響は限定的であり、株式市場などの金融面よりむしろ、輸出減という貿易面からのほうが強いとされている。しかし、今後アフリカの株式市場がより一層発展するにつれ、アジア諸国が経験した資金の大量流入・流出による混乱を経験する可能性は高まるだろう。そこで、アフリカの株式市場の発展が、資金の安定的な調達を可能にするという意味でアフリカ経済にプラスの影響をもたらしているのかを考える際、(1)アフリカの株式市場は、世界の金融市場の中にすでに組み入れられているのか(2)予期せぬグローバルショックから受けるマイナスの影響を軽減するため地域統合は進んでいるのかという2点から、ショックの影響の経路と程度を把握することが必要となる。

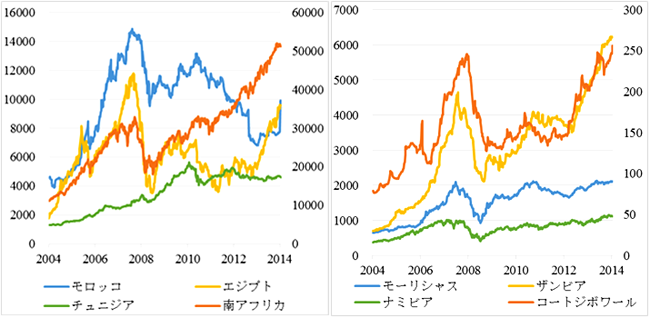

現段階において、アフリカ経済は、2003年以降の資源価格高騰により成長を好転させた。そこで、世界の機関投資家は、先進国と比べ相対的に高い成長率を達成するアフリカに注目し、アフリカの株式をポートフォリオに組み入れ始めている。その結果、アフリカ主要各国の株価(図1)は、世界金融危機を引き起こす契機となった2008年9月15日のリーマン・ショック直後に大きく下落しており、アフリカの株式市場がすでにグローバルショックの影響を受けやすい状態にあると確認できる。

一方、2010年以降の株価動向は、各国独自の展開を見せており、ギリシャの累積債務悪化が表面化したことに始まる2009年10月以降の欧州債務危機と、2010年12月のジャスミン革命を皮切りに北アフリカを席巻したアラブの春による影響は、各国のグローバル依存度、地域依存度の程度の差に応じて異なるのではないかと推察できる。そこで、アフリカ各国の株式市場が、世界の株式市場、およびアフリカの地域内株式市場の動きのいずれから、どの程度の影響を受けているのかを検証することは、株式市場の発展がアフリカ経済に貢献するのかを把握するために重要な課題といえよう。

|

(出所)データはDatastream by Thomson ReutersとAfrican Securities Exchanges Associationより抜粋。

(注)値は各国株式市場における総合株価指数。南アフリカ(左図)とコートジボワール(右図)のみ右軸で数値を示す。 |

そこで本稿では、第2節で、アフリカ各国における株式市場の現状を比較分析することで、発展の度合いと、それぞれの経済における株式市場の重要性に関して言及する。第3節では、2004年以降の日次データを用いて、アフリカ主要7カ国の株式市場におけるリターン(収益率)の動きが、世界と地域内の株式市場のいずれからどの程度影響を受けているのかを検証したSugimoto, Matsuki and Yoshida[2014]の概要を説明する。第4節では、2012年以降の週次データを用いて、第3節とは異なる固定相関係数(CCC-GARCH)モデルを用いて相関係数を導出し、アフリカ16カ国における株式市場間の相互依存度を比較する。上記3,4節では、結果としてアフリカの株式市場が、2004年以降に世界の金融市場の中へ組み入れられつつあるだけでなく、より直近の2012年以降に地域間の連動が高まりつつあることを確認できる。第5節では、アフリカの株式市場が各国経済の成長に貢献するために、今後何が求められているのかを総括する。

2.アフリカ株式市場の現状

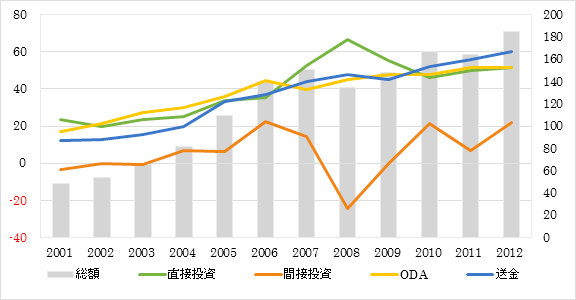

アフリカ経済は、資源価格高騰を契機に、輸出と投資を増やし、成長を好転させつつある。この成功を持続的なものとするため、国内貯蓄を生産性の高い投資へと効率的に配分できるよう、国内の金融システムを構築すると同時に、貯蓄の不足分を補うべく外国からの資金をより多く調達することが求められている。外国から資金をどれだけ調達しているのか、2001年以降の動向(図2)を見ると、資金調達額は年々増加しており、どの形態で資金が流入してくるのかという調達経路も変化していると確認できる。African Economic Outlook 2014によれば、アフリカにおける外国からの資金調達の総額は、2000年から現在までで実に4倍に膨らみ(GDPのおよそ10%のシェアを占める)、2014年には2000億ドルを超えると予想されている。その調達額は、直接投資と間接投資をあわせると、政府開発援助(ODA)額を上回ることから、“援助から投資へ”の動きが進んでいると確認できる。しかしこの動きは資源保有国や、製造業およびサービス産業が機能する国でのみ見られる現象であり、アフリカ内の貧困諸国にとって、主要な調達経路はいまだODAであることを追記する必要があるだろう。

|

(出所)The AfDB, the OECD, and the UNDPによるAfrican Economic Outlook 2014より抜粋。

(注)値は、種類別の資金流入額(単位:10億ドル)。総額(右軸)のみ棒グラフで示す。 |

資金調達経路という点で、間接投資(株式投資を含む)の役割は、相対的に小さいものの急成長している。株式投資の動向(表1)をより正確に把握するため、IMFによる証券投資残高共同調査(Coordinated Portfolio Investment Survey: CPIS)を見てみよう。外国からの株式投資残高は、この10年で急増(アフリカ23カ国平均でおよそ10倍)していることが分かる。しかも、2012年時点で株式投資残高上位9カ国(地域)に限って見れば、モーリシャス、ナイジェリア、ケニアなど、平均速度を大きく上回る株式投資の増加を遂げる国が散見される。

しかし、アフリカへの間接投資の動きは次のような特徴を持っている。(1)資金流入の増加(2008年まで)(2)反転し流出(世界金融危機時)(3)再び流入増加(2010年)(4)再び急減(欧州債務危機やアラブの春で混乱した2011年)という動きである。つまり、間接投資を受け入れているアフリカ諸国にとって、投資環境はグローバルショックや地域ショックを受けやすい不安定なものであり、間接投資の急減(もしくは逆に流出)による突然の資金不足に直面した場合、経済成長にマイナスの影響をもたらしかねないことに注意する必要があるだろう。

| 2001年 | 2012年 | |

|---|---|---|

| アフリカ23カ国 | 15362 | 156692 |

| 南アフリカ | 13029 | 121083 |

| モーリシャス | 353 | 16995 |

| エジプト | 655 | 7779 |

| ナイジェリア | 4 | 4041 |

| モロッコ | 532 | 2494 |

| ケニア | 21 | 1228 |

| CFAフラン圏 | 179 | 856 |

| チュニジア | 107 | 642 |

| ジンバブエ | 143 | 339 |

|

(出所)IMF CPIS Table 16.1: All Economies - Derived Portfolio Investment Liabilities : EQUITY SECURITIESより抜粋して作成。

(注)値は、外国が保有する当該国株式の残高を、2012年末時点で額の大きな順に示す(単位:100万ドル)。CFAフラン圏は、地域共通証券取引所を持つ西アフリカ8カ国の合計とした。 |

外国からの株式投資が増加したのは、アフリカが投資先として魅力的になりつつあるからだが、世界金融危機以降、先進国がこぞって量的金融緩和策を採用したために出現した過剰流動性(Global liquidity)の受け皿の一部となった可能性も考えられる。現在、アメリカではTapering 1 といわれる金融政策の正常化に向けての動きを進めており、ヨーロッパや日本も今後景気が浮揚してくれば、同じく金融引き締め策(金利上昇)のほうに舵をとっていくであろう。そうすれば、アフリカから先進国へ投資資金が戻る動きをもたらすことになる。そこでIMFは、2014年7月に発表した世界経済見通し(WEO)の中で、こうした先進国の動きが、新興市場国の金融環境を突然悪化させ、資本フローを反転させる可能性を指摘し、こうした事態に対処できるよう、ショックを緩和させるための様々な取り組み(柔軟な為替政策の容認、マクロプルーデンス政策 2 による信用の抑制、インフレに対する中央銀行の信頼性向上など)の必要性に言及している。アフリカの中で新興国と呼べる国はいまだ少ないものの、資本フローが反転する際の資金不足による混乱は、資金流入状況と株式投資残高の動きにより、容易に想像できる。そこで、アフリカの株式市場には、グローバルや域内他国からどの程度ショックが伝播してくるのか、検証することは意義があるといえるだろう。

次に、アフリカ各国の株式市場の動向を確認する(銀行部門や債券市場を含めたアフリカ金融市場の詳しい進展状況は杉本[2014]を参照)。アフリカでは、現在40カ国弱が、株式市場を通して資金調達が可能な状況にある。アフリカ証券取引所協会(African Securities Exchanges Association)に加盟している23の取引所のうち、2000年以降のデータを時系列的に確保できる16カ国の株式市場を中心に、株式市場の現状(表2)を見ていこう。株式の時価総額は、2003年以降、総額で見ると大幅に増加している。世界と比較すれば総額(厚み)では小さいが、国内経済における重要度(対GDP比)で見れば、2012年でアメリカが115%、日本が62%であることを鑑みると、株式市場の活用度という点で、先進国と比較しても見劣りしない国が出始めている。ただし、上場(自国)企業数は、2012年でアメリカが4102社、日本が3470社あるのに対し、最大の南アフリカでも10分の1程度であり、多くは100社以下である。同じ市場規模に直した場合の銘柄数を再計算してもなお、株式の銘柄(多様性)は相対的に少ない。また、名目GDPと一人当たりGDPのアフリカ域内順位と、株式市場の発展度合いを比較すると、経済規模(名目GDP)が大きくなるにつれて株式市場は発展しているが、国が豊か(一人当たりGDP)になるにつれて株式市場が発展しているとはいい難い。

| 地域 | 国名 | 株式時価総額 | 株式取引高 | 上場 | 名目 GDP | 一人当たり GDP | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 順位 | 金額 | 成長率 | GDP比 | 金額 | GDP比 | 回転率 | 企業数 | 順位 | 金額 | 順位 | 金額 | ||

| 南 | 南アフリカ | 1 | 612308 | 129% | 160% | 311778 | 81.5% | 55% | 348 | 2 | 382338 | 6 | 7314 |

| 北 | エジプト | 2 | 58008 | 114% | 22% | 20161 | 7.7% | 38% | 234 | 3 | 262832 | 14 | 3256 |

| 西 | ナイジェリア | 3 | 56389 | 494% | 12% | 4204 | 0.9% | 9% | 192 | 1 | 462979 | 17 | 2742 |

| 北 | モロッコ | 4 | 52634 | 300% | 55% | 3501 | 3.6% | 6% | 76 | 6 | 95982 | 16 | 2902 |

| 東 | ケニア | 5 | 14791 | 254% | 37% | 1008 | 2.5% | 8% | 57 | 13 | 40264 | 30 | 933 |

| 南 | ジンバブエ | 6 | 11816 | 137% | 95% | 1610 | 12.9% | 14% | 76 | 28 | 12472 | 31 | 909 |

| 北 | チュニジア | 7 | 8887 | 261% | 20% | 1251 | 2.8% | 13% | 59 | 10 | 45238 | 11 | 4197 |

| 西 | CFAフラン圏 | 8 | 7829 | 374% | 32% | 163 | 0.7% | 2% | 37 | 8 | 78848 | 32 | 5844 |

| 東 | ウガンダ | 9 | 7294 | 15419% | 36% | 11 | 0.1% | 0.2% | 10 | 19 | 20032 | 42 | 551 |

| 南 | モーリシャス | 10 | 7093 | 263% | 62% | 296 | 2.6% | 4% | 87 | 29 | 11442 | 5 | 8862 |

| 南 | ボツワナ | 11 | 4588 | 115% | 32% | 113 | 0.8% | 3% | 24 | 22 | 14537 | 7 | 7255 |

| 西 | ガーナ | 12 | 3465 | 143% | 8% | 54 | 0.1% | 2% | 34 | 12 | 41741 | 19 | 1646 |

| 南 | ザンビア | 13 | 3004 | 301% | 15% | 195 | 0.9% | 6% | 20 | 18 | 20596 | 21 | 1463 |

| 東 | タンザニア | 14 | 1803 | 174% | 6% | 27 | 0.1% | 2% | 17 | 9 | 28249 | 39 | 609 |

| 南 | ナミビア | 15 | 1305 | 324% | 10% | 21 | 0.2% | 2% | 7 | 26 | 13399 | 8 | 5931 |

| 南 | マラウィ | 16 | 754 | 772% | 18% | 16 | 0.4% | 2% | 14 | 38 | 4240 | 53 | 267 |

|

(出所)世界銀行World Development Indicators 2014年版より抜粋。すべて2012年の年次データを用いる。

(注)金額の単位は100万ドル(一人当たりGDPのみドル)。株式時価総額の成長率は、対2003年度比で計算。CFAフラン圏に関しては西アフリカ8カ国の総計GDPおよび加重平均した一人当たりGDPを作成。GDPおよび一人当たりGDPの順位は、アフリカ54カ国中の順位を示す。 |

株式取引高に関していえば、2012年でアメリカが対GDP比132%(回転率 3 125%)、日本が61%(100%)であるのに比べ、全般的に非常に値が小さいことから、株式を活発に売買できていない、すなわち株式市場の流動性が低いといわざるを得ない。Adjasi and Biekpe[2006]とTachiwou[2010]は、株式市場が、市場規模(時価総額)の拡大より流動性(実際の取引の活発さ)の高まりを通して経済成長に貢献すると示しており、この点を鑑みれば、いまだ低い流動性を高めることに専心すべきだろう。この点を改善するには、金融インフラストラクチャーの整備に加え、民営化を進展させ、機関投資家による売買の制限などの法的規制を緩和することが求められる。

アフリカの証券取引所においては、証券売買と清算・決済手続きの両方で電子取引システムを導入できているところは半数に過ぎず、取引執行スピードを向上させるために、電子取引システムや情報配信(相場報道)システムの早急な完備が喫緊の課題である。また、市場アクセスの拡大のために、証券取引所の国境を越えた地域協力も有効だろう。その点では、共通通貨CFAフランの使用国である西アフリカ8カ国が、すでに地域共通の証券取引所を開設しており、こうした金融面での地域協力が、他のアフリカ地域でも、証券取引所の統合計画という形で推し進められていることは、評価に値する[Senbet and Otchere 2010; Allen, Otchere and Senbet 2011]。地域連携の観点も含め、株式市場のより一層の発展に向けて、資金の流れの透明性・効率性・信頼性を、様々な角度から確保することが求められている。

3.アフリカの株式市場の相関関係——グローバルか?リジョナルか?——

前節では、アフリカの株式市場が、世界的に比較すれば金額では小さいものの、資金調達という側面ですでに機能し、世界の機関投資家も資金を提供し始めていることを示した。しかしアフリカの株式市場は流動性に乏しく、他地域の新興国市場と同様の規模で、資金が流入したとはいえない。そのため、リーマン・ショック以降の世界金融危機というグローバルショックが、アフリカの株式市場を通して実体経済に与えたマイナスの影響は、アジアなど他地域の株式市場と比較すれば、南アフリカなど一部の国を除いて軽微であったと結論づけられている。

一方、より直近の出来事に焦点を当てると、アメリカが繰り返し実施してきた量的金融緩和を縮小へと舵を切ったことが契機となって、新興国・資源国の一部で資金流出の動きが見られる。この点を鑑みると、アフリカ各国の株式市場が、先進国や域内他国の株式市場、もしくは他の金融市場(資源価格変動や為替変動)とどの程度連動しているのかを把握できれば、アフリカ株式市場を通して実体経済にマイナスの影響が出る可能性はどの程度あるのかを、事前に想定することができるだろう。そこで、アフリカ諸国と先進諸国の株価指数を用いて、株式リターン(収益率)のスピルオーバー(伝播)の経路と程度を導出し、株式市場間の相関について分析したSugimoto, Matsuki and Yoshida[2014](以降SMYと呼ぶ)を概説する。

SMYは、Diebold and Yilmaz[2012]が提唱した、一般化VAR (Generalized Vector Autoregressive) モデルによる予測誤差の分散分解に基づくアプローチを用いている。VARモデルとは、例えばある株式(A)のリターンの将来値を予測する場合、その株式A自身が現在に至るまでどのように動いてきたのかと、株式Aに影響を与えている他の株式(B, C, D)がどう動いてきたのかを両方考慮して予測するモデルである。そこで、株式Aのリターンの将来値を予測する際の予測誤差の変動は、株式A, B, C, Dのいずれから引き起こされたものか、予測誤差に与える貢献度を相対的数値として、それぞれ推計することができる(これを予測誤差の分散分解という)。

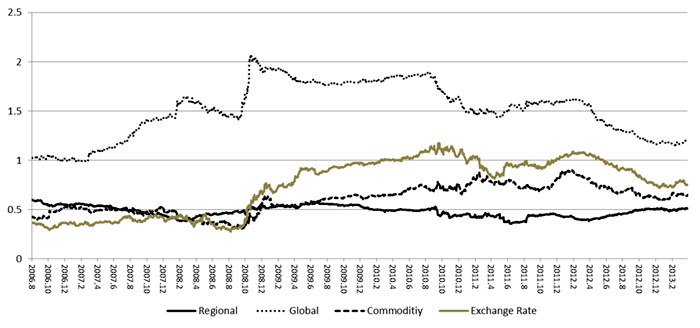

SMYでは、この相対的数値をいくつかのグループ(アフリカ株式市場、日欧米先進諸国株式市場、為替市場、産品市場)ごとに集計し、相互比較が可能なように再定義し直した指標をスピルオーバー指数と読んでいる(したがって、図3で示されるスピルオーバー指数は、通常の2市場間の相関係数のように-1から1までの値をとるわけではない)。この指数が大きいということは、株式Aのリターンが、ほかの株式(B, C, D)の意図しない動き(ショックの発生)によって大きく影響を受けることを意味する。言いかえれば、このスピルオーバー指数(影響度。伝播効果。すなわち市場間リンケージ)が大きい市場に金融危機などの事態が起これば、当該株式A市場も影響を被らざるを得ないという関係が示されていることになる。

SMYでは、当該株式A市場に相当する部分に、株式時価総額が比較的大きいアフリカ7カ国(南アフリカ、モロッコ、エジプト、チュニジア、モーリシャス、ザンビア、ナミビア)の株価指数の日次データ(2004年9月1日~2013年3月29日)のリターンを用いる。上記で示す他の株式市場(B, C, D)に相当する部分には、日欧米先進諸国の株式、為替市場、産品市場を用いる。そのうえで、アフリカ各国の株式市場が、どの市場から最も影響を受けているのか、このスピルオーバー指数の大きさを相互比較することで見つけようと試みている。また、時期をずらして推計するというローリング回帰(Rolling Regression)手法を用いることで、このスピルオーバー指数の大きさが時間的にどのように推移しているのかも合わせて検討している。これにより、他の金融市場からの影響度が、世界金融危機・欧州債務危機・北アフリカの民主化運動の時期など危機の発生時期の有無によって、どう変わっていくのかも確認することができる(ローリング回帰を実施する際、各推計期間を500日(約25カ月)と設定していることから図3の始まりは2006年8月からとなる)。

各市場からの伝播の程度を比較すると、図3で示すように、アフリカ株式市場は、グローバル市場(特に米欧株式市場)から一番強く影響を受けており、リーマン・ショック後の世界金融危機時にはさらにその影響が高まったことが分かる。つまり、2004年以降、アフリカの株式市場は、世界から隔離された存在ではないことを示したといえる。Agyei-Ampomah[2011]、Alagidede, Panagiotidis and Zhang[2011]、Anoruo and Gil-Alana[2011]など多くの既存文献は、2004年以前のデータと様々な分析手法を用いて、アフリカの株式市場が、南アフリカ以外は世界から孤立していると結論づけている。このことから、アフリカの株式市場をグローバル市場に結びつけたのは、2000年代後半以降の株式市場の発展と、それに伴う外国からの資金流入であったと推察できる。

アフリカ株式市場の受ける影響が、グローバル市場の次に高いのは、為替市場(USドルの変動)および産品市場(石油価格の変動)である。地域株式市場からの影響は一番小さく、アフリカ株式市場における地域間相関は高くない。そのうえ、株式取引額の相対的に大きな南アフリカ株式市場が、アフリカ域内におけるハブ市場となっていることも確認できなかった。このように、アフリカ域内のスピルオーバーが小さいということは、金融面で見た相互依存度の低さを示唆している。しかし、各国間で詳細に検討すると、南アフリカとナミビア間のスピルオーバーが圧倒的に高い。これは、1993年以降、ナミビア・ドルが南アフリカ・ランドにペッグされていること、1998年以降、ナミビア証券取引所が南アフリカ証券取引所の電子取引システムを導入し、株式市場の統合が進んだ結果と考えられる。つまり、今後、制度面からアフリカ域内株式市場の連携が進めば、市場間の相関が高まり、事後的に域内ショックの伝播を高めていくものと予測できる。

|

(出所)Sugimoto, Matsuki and Yoshida[2014]p.210所収のFigure3. Aggregate Effects on African Region(Per Market)。

(注)左から、地域株式市場、グローバル株式市場、産品市場、為替市場からアフリカ主要7カ国株式市場へのスピルオーバーを示す。 |

アフリカ諸国の株式市場は、他の株式市場からのショックに対して、均一の反応を示しているわけではない。しかし、資本取引や貿易の面で、アメリカ依存の強い国(南アフリカ・エジプト・ナミビア)と、ヨーロッパ依存の強い国(モロッコ・チュニジア・モーリシャス)では、ショックの反応にそれぞれ類似傾向が見られる。このことは、資本取引や貿易による依存度が高まれば、株式市場間の相関も高まることを示唆しており、アフリカの域内統合の動きが促進すれば、域内市場間の相関を高める可能性があるといえよう。実際、西部アフリカ地域証券取引所(BVRM、CFAフラン圏)は1998年より機能し始め、中部アフリカ地域証券取引所(BVMAC、CFAフラン圏)は2003年に創設された。また、東アフリカではEASEA(East African Securities Exchange Association)が近日中に地域証券取引所を創設予定であり、南アフリカもCOSSE(the Committee of SADC Stock Exchanges)が主体となって地域連携を深めている。

こうした最近の金融面から見た地域統合の動きは急速であり、直近になればなるほど、株式市場の域内相関が高まっている可能性を示唆する。したがって、より直近のデータを含めたうえで、アフリカ株式市場の域内相関が高まっていないか検証することは意味があると考えられる。さらに、世界金融危機後に先進国がこぞって実施した量的金融緩和策によって、世界にあふれた過剰流動性の一部がアフリカ株式市場にも流れ、グローバルショックからの影響をより大きく受ける構造に変化している可能性もある。そこで次節において、データの制約上SMY論文で分析することがかなわなかった他のアフリカ市場を加えて、直近3年間で、アフリカ市場の域内相関が高まってきているか、固定相関係数(CCC-GARCH)モデルを用いて検証する。

4.アフリカ域内の株式市場の相関

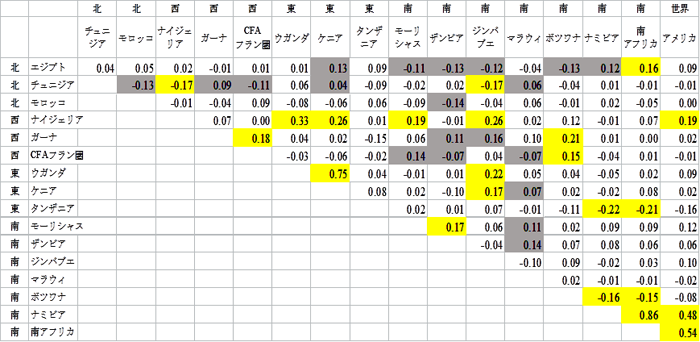

本節では、2012年以降の週次データ(2012年1月4日~2014年9月27日)に焦点を当て、Bollerslev[1990]が開発した固定相関係数(CCC-GARCH)モデルを用いて、アフリカ16カ国における株式市場間の相互依存度を、条件付き固定相関係数(Constant Conditional Correlation)の大きさによって比較する。アフリカ16カ国とは、北アフリカ(エジプト・チュニジア・モロッコ)、西アフリカ(コートジボワール・ガーナ・ナイジェリア)、東アフリカ(ウガンダ・ケニア・タンザニア)、南アフリカ(モーリシャス・ザンビア・ジンバブエ・マラウィ・ボツワナ・ナミビア・南アフリカ)から構成される。

株式リターンなど資産収益率のデータには、分散項の高(低)変動期間が持続するというクラスタリングの現象が見られる。この性質をとらえたうえでアフリカ株式市場の地域内相関を見るため、条件付きボラティリティ(分散項)が時間変動する多変量GARCH(1,1)(Generalized Autoregressive Conditional Heteroscedastic、一般化自己回帰条件付き不均一分散) モデルを、変数に対して適用する。そのうえで前述のCCCを導出する。CCCと呼ぶのは、リターンの条件付き相関係数自体は期間内一定であるという仮定を持つからである。ただし、リターンの条件付き分散・共分散は、時間を通じて変動すると仮定しており、前節の分析手法と異なり、クラスタリングの現象に対処できる。さらに、相関が統計的に有意であるかを確認することも可能となる。ただし、前節のように一度にたくさんの変数を含めることができないという欠点もある。

そこで本節では、アフリカ域内の2カ国の株式リターンに加え、グローバルショックを検討するための代替変数としてアメリカの株式リターンを用い、多変量GARCH(1,1)モデルから、それぞれの時変分散と共分散を考慮しつつ、同時に、時間に依存しない安定的関係としてのアフリカ域内の2国間の株式リターンの相関、およびアメリカと各国株式リターンの相関を導出する。そして、前者を地域連動性、後者をグローバル連動性とみなし、その大きさを比較検討する。

株式市場の域内相関(表3)を見てみよう。相関係数が統計的に有意で、かつ相関が15%を超えるものを黄色、相関の程度は高くないものの、地域連動性のほうがグローバル連動性よりも高かったものを灰色に色づけした。すると、(1)ナイジェリア、ナミビア、南アフリカにおいてグローバル連動性は高いが、すべての国において高いわけではない(2)どの程度を相関が高いと評価するのかに関しては議論が分かれるところだが、直近3年における地域連動性は高まっている(3)地域連動性がグローバル連動性よりも高い国が散見される(4)南アフリカとナミビア、ケニアとウガンダなど地域相関が特に高い組み合わせは、南部と東部アフリカにおける株式市場の地域連携に積極的な国である(5)南アフリカやナイジェリアという規模の大きな株式市場を持つ国は、地域相関が高い、などの特徴を見出すことができる。

前節では、2004年以降、アフリカの株式市場がもはや世界から隔離された存在ではなく、世界市場に組み入れられていることを示した。しかしこの事実は、アフリカ各国の資金調達を容易にするというプラスの側面と、グローバルショックに脆く、突然の資金流出(還流)に対処できないというマイナスの側面を併せ持つ。一方本節では、より最近の2012年以降、アフリカにおける株式市場が地域相関を高め始めていると確認できた。このことは、グローバルショックを緩和するための緩衝材として、地域間の資金調達に目を向け始めたことを示唆している。

|

(出所)筆者作成。

(注)相関係数は-1から1までの値をとる。0は相関が全くないことを示す。 |

Senbet and Otchere[2010]が示すように、英語圏西アフリカ諸国と西部アフリカ地域証券取引所(BVRM)、東部アフリカ共同体(EAC、ケニアとウガンダを含む)、もしくは南部アフリカ開発共同体(SADC、南アフリカとナミビアを含む)の株式市場に関する連携強化の動きは加速している。表3は、こうした動きを持つ国々同士の域内相関が高いことを示した。つまり、地域証券取引所の創設にむけた、取引システムや制度の共有といった積極的な連携姿勢が、事後的に株式市場の地域相関を高めているといえるだろう。

5.アフリカの株式市場——総括と展望——

総括すると、第2節では、アフリカの株式市場が資金調達手段の一つとして機能し始めており、外国資金も流入していることを確認した。第3節では、アフリカの株式市場がもはや世界から隔離された存在ではなく、グローバルリスクや先進諸国の金融政策から影響を受ける存在であることを示した。第4節では、より直近の株式リターンに焦点を当てることで、第3節で確認できなかったアフリカ域内の地域連関の高さを見出した。ただし、アフリカの株式市場における地域相関は、制度面での地域協力を先に実施することで事後的に高まりうると考えられる。

株式市場の発展が経済成長に貢献するのか否か。この問題は、理論面からだけでなく実証面からも多くの研究がなされてきた。アフリカ14カ国を対象にしたAdjasi and Biekpe[2006]や西アフリカ通貨統合加盟国を対象にしたTachiwou[2010]は、アフリカにおける株式市場の発展が経済成長に貢献するとの見解を示している。だが一方、中東・北アフリカ11か国を対象にしたNaceur and Ghazouani[2007]は、経済成長に貢献しないとの見解を示しており、現時点で明快な答えを見つけることはできない。

しかし、Adjasi and Biekpe[2006]やTachiwou[2010]は、経済成長に貢献するために必要な株式市場の発展とは、市場規模(時価総額)の拡大よりも、流動性(取引の活発さ)の高まりであると示している。流動性が低いと、株の保有者は売りたい時にいつでも売ることができない。株の買い手である投資家は、そのようなリスクを持つ株式を避けるか、そのリスクを反映させた割安価格で購入する。結果、その株の発行元である企業の資金調達は、流動性の高い時と比較して厳しくなり、投資を活発化させて経済成長に貢献する経路を弱めることにつながる。第2節で、アフリカの株式市場は流動性が低いと示しており、この問題の対処が望まれる。

その対処として、具体的にいえば、アフリカの各国株式市場は、電子取引システムの導入など取引執行スピードの向上に努めることが望まれる。さらに、銘柄の多様化と厚みをもたらし、市場アクセスを拡大させるため、証券取引所の国境を越えた地域協力も求められる。この点で、第4節で示された株式市場の地域連動性が高まっている事実は、アフリカの経済成長に貢献する株式市場の育成において、望ましい経路を辿りつつあると示唆しているのではないだろうか。

最後に、Invest AD[2012]を参考に、機関投資家の側からアフリカ株式市場の将来性に関して言及しておこう。機関投資家は、従来のようにエネルギーと天然資源部門においてのみアフリカ株式市場への投資に関心があるわけではなく、約3億人ともいわれる中流消費者層の増大によって今後の拡大が見込まれる金融サービス・電気通信・建設といった部門にも、触手を伸ばしつつある。しかし一方で、アフリカの株式市場は、他の新興国株式市場と比較すれば、株価の変動が大きく、いまだリスクの高い市場である。

そこで、機関投資家は世界金融危機以降、アフリカ株式市場を短期的な投機として利用するのでなく、長期的な投資先として利用する意図を持ち始めた。つまり現時点で、アフリカの株式をもし短期で売買するなら、彼らの収益は極めて不安定なものとなるが、長く保有することで潜在的な経済成長の高さに見合うだけの収益を最終的に確保しようと試みているわけである。この動きは、長期的な資金調達を可能にするという意味で、アフリカ各国経済にとっても歓迎すべき動きといえる。

このような投資家側の変化を好機ととらえ、アフリカ株式市場の発展を経済成長につなげるためには、アフリカ株式市場が海外投資家にとって魅力的であり続けるよう、株式市場の流動性が低いという問題を克服することに加え、政治的安定など投資環境の改善も課題といえるだろう。しかし、外国からの資金流入に対する過度の依存は、先進国の経済環境の変化による資金還流が起きたとき、アジア通貨危機などのような金融危機を生じさせかねない。そこで、予期せぬグローバリゼーションの波(資金逆流)を避けるべく、成長に応じて増える国内貯蓄を国内投資に効率的に回すよう、国内金融システムの脆弱性の改善を、同時に行うことも求められている。さらに、為替制度や金融政策の選択、チェンマイ・イニシアティブのような、危機時に短期的な外貨資金を融通するための地域金融協力の促進なども課題といえよう。アフリカの株式市場が経済成長に貢献するか否かは、こうした一つ一つの問題をクリアできるかにかかっている。

謝辞:本稿はJSPS科研費(25380415)の助成を受けている。本稿の作成に当たっては、松木隆(大阪学院大学教授)、吉田裕司(滋賀大学教授)から有益なコメントおよび共同論文(第3節)の紹介に関するご快諾をいただいた。ここに記して感謝したい。ただし、本稿に示されている意見およびありうべき誤りはすべて筆者個人に帰する。

〈日本語文献〉

杉本喜美子 2014. 「第7章 アフリカにおける金融の役割」北川勝彦・高橋基樹編『現代アフリカ経済論』ミネルヴァ書房 195-220.

〈外国語文献〉

- Adjasi, C. K. D. and N. B. Biekpe 2006. “Stock Market Development and Economic Growth: The Case of Selected African Countries.” African Development Review 18(1): 144-161.

- Agyei-Ampomah, S. 2011. “Stock Market Integration in Africa.” Managerial Finance 37(3): 242-56.

- Alagidede, P., T. Panagiotidis and X. Zhang 2011. “Why a Diversified Portfolio should Include African Assets.” Applied Economics Letters 18: 1333-1340.

- Allen, F., L. Otchere and L. Senbet 2011. “African Financial System: A Review.” Review of Development Finance 1: 79-113. (邦訳は野村資本市場研究所編訳『アフリカ金融・資本市場の現状と課題』野村資本市場研究所 2010年)

- Anoruo, E. and L. A. Gil-Alana 2011. “Mean Reversion and Long Memory in African Stock Market Prices.” Journal of Economic Finance 35: 296-308.

- Bollerslev, T. 1990. “Modeling the Coherence in Short-run Nominal Exchange Rates: A Multivariate Generalized ARCH Model.” Review of Economics and Statistics 72: 498-505.

- Diebold, F. X. and K. Yilmaz 2012. “Better to Give than to Receive: Predictive Directional Measurement of Volatility Spillovers.” International Journal of Forecasting 28: 57-66.

- Invest AD 2012. “Into Africa: Institutinonal Investor Intentions to 2016.” Economist Intelligence Unit.

- Naceur, S. B. and S. Ghazouani 2007. “Stock Markets, Banks, and Economic Growth: Empirical Evidence from the MENA Region.” Research in International Business and Finance 21: 297-315.

- Senbet, L. and I. Otchere 2010. “African Stock Markets, Opportunities and Issues.” In African Finance in the 21st Century . eds. M. Quintyn and V. Genevieve. Palgrave Macmillan, 104-142.

- Sugimoto, K., T. Matsuki and Y. Yoshida 2014. “The Global Financial Crisis: An Analysis of the Spillover Effects on African Stock Markets.” Emerging Market Review 21: 201-233.

- Tachiwou, A. M. 2010. “Stock Market Development and Economic Growth: The Case of West African Monetary Union.” International Journal of Economics and Finance 2(3): 97-103.

- 量的金融緩和策を徐々に取り止めていくこと。具体的には、中央銀行による資産の購入を徐々に縮小し、最終的には止めることを意味する。

- 金融機関と金融資本市場の相互連関、および実体経済と金融システムの連関がもたらす影響を重視し、金融システム全体のリスクを評価したうえで、その安定を確保するために制度設計や対応を図る政策。

- 回転率とは、ある一定期間の売買高を平均上場株式数で割って算出した流通市場の活発さを表す指標で、取引対象である上場株式数の何割が実際に売買されたかを示す。したがって、100%であれば、1年間に全上場株式数に相当する規模の売買取引があったことになる。